作者 | 泠然

数据支持 | 勾股大数据

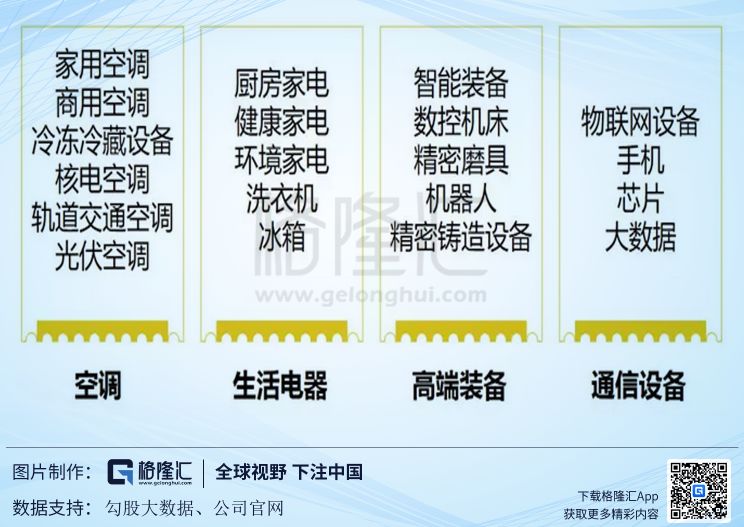

十年前,格力就是中国空调行业第一,当时格力的自我定位是“生产销售空调器、自营空调器出口及其相关零配件的进出口公司”。而在2017年年报中,公司突然宣布:“格力电器要做一家多元化的全球型工业集团。”在接下来的2018年,格力电器的发展战略愈发清晰,格力电器要做一家多元化、科技型的全球工业集团,覆盖空调、生活电器、高端装备和通信设备四大领域。

我们知道,这么多年来虽然格力发展好、股票涨的也好,但格力的估值一直是偏低的,比如现在格力估值11.5倍PE-TTM、美的估值15.5倍PE-TTM。以前,市场有很多人拿着空调“天花板”解释,来说明格力营收、利润来源单一,抵抗风险的能力差估值低是合理的。现在,市场又有很多人拿着格力的“多元化”来说事,称格力的“多元化”战略并不现实,会浪费大量的公司资源。格力估值低的原因总能找出那么几条来,但更为重要的是我们要梳理清楚格力现在的“多元化”到底是不是胡搞,有没有意义。

1

格力电器的工业产业延伸

我们先看一下格力电器的产业延伸情况

格力电器的产业包含四个部分,其一是已经占据相当优势的空调,属于需要继续做深引领的部分;其二是生活家电,属于追赶型,意图切入对手的赛道;其三是高端装备产业,属于打造多元化工业集团的主要内容。其四是通信设备,属于为物联网时代做准备。高端装备方面,不是长期跟踪格力发展的投资者容易认为这是新进入的领域,其实并不是。格力在做空调的时候掌控了从上游压缩机、电机等零部件研发生产到下游废弃产品回收利用的全产业链,在这个过程中对高端装备早有涉及。

所以我们看到,格力并非是一时兴起要做高端装备,而是深耕空调产业链多年积累下了能力和技术,将高端设备方面战略化是顺势而为,并不是大部分人认为的强上硬上。

如此,我们能总结出,格力的“多元化”主要是空调产业链的纵向做深,横向扩展的幅度有限。这种发展战略,其风险是远小于横向产业扩张的。我们熟知的春兰空调多元化失败案例,便是横向新产业扩张过快造成,春兰在空调主业并未成熟的情况下,贸然进入摩托车、卡车、新能源、房地产等行业。可以说春兰空调并不是因为多元化失败,准确来说是因为盲目多元化而失败。

另外,这几年最流行的多元化扩张方向,是金融、文化娱乐、大健康等产业。格力并没有试图去碰触这些时髦,是一件好事。也说明格力多元化并不是很多人说的“蹭热点”,格力的多元化也不是为了“赚快钱”;更多的是吃透上下游产业链的深耕,和有了能力之后的勇于承担。

2

空调永远是主业

多元化并不是洪水猛兽,考验管理层的是如何看待主业、多元化的时机、多元化的方向这三个问题。格力管理层远不止一次说过“空调永远是主业”,并认同“空调行业并没有到天花板”。

空调市场方面,我们城镇化还有较高的提高空间、居民消费升级进程加速、更新换代需求提升,所以从长期来看我们空调市场仍有大幅提升空间。再加上格力商用空调方面,还有很大的进步空间。

格力空调不仅在国内市占率第一,在全球格力电器以 21.9%的市场占有率也位列家用空调领域榜首(日本经济新闻数据)。格力不仅销量和保有量大,作为高端品牌,格力的售价较高,盈利能力也是首屈一指。格力的毛利率一直大幅高于行业第二美的集团。

格力在国内拥有26家区域性销售公司和4万多家网店,格力的渠道模式是格力空调的如此成功的重要保障。空调的周期性需要有实力的渠道来平滑生产,所以不论是海尔的”人单合一“还是美的的”T+3生产“模式,在其他家电领域效果较好,但在空调领域受限较多。

”多元化“并不是不看好主业了,也不是要离开主业,多元化是深耕空调上下游产业链的衍生。空调仍然会高速发展,且会给其他多元化项目提供资金、市场、技术支持。保证空调的继续成功,才能给予格力试错空间和容错机会。”空调永远是主业“,格力就不会走上春兰的错误。

3

生活家电和通信设备

格力以前对小家电是不是很重视的,从13年开始才逐渐放开手脚扩充产品,到16年公司才开始提出在智能家居方面加速转型,这两年逐步加大对生活家电的重视和宣传。无独有偶,格力从15年第一部手机开始,逐步进入通信设备领域,并在18年将通信设备单列为重要的战略板块。

其实这并非是一个巧合,管理层看到了5G和物联网将要对家电行业产生的重大影响。我们以前的智能家居根本算不算“智能”,只是一些小技巧。但物联网时代的智能家居,将会产生深刻的变革。手机、生活家电、空调等都在这个生态中扮演着重要的角色。

就如同别的公司挑战格力的空调护城河很难一样,格力挑战已经形成竞争格局的冰箱、洗衣机、生活电器也很难。新切入一个行业,最快的方式肯定是“价格战”,但这从来不是格力会用的策略。一者,格力用料足、质量好,降价空间有限;再者,格力管理层时刻在意着格力品牌的“高端品质、核心科技”形象。

格力的专卖店是空调专卖店,卖生活电器效果一般,这是很明显的事情,所以格力的生活电器缺乏配套的销售渠道。格力空调可以不依赖线上和KA渠道,但生活电器却不得不依赖这些。我们看到去年以来,格力大力发展线上和员工“微店铺”,便是对生活电器渠道再探索的开始。

我们总结现在格力生活家电的劣势,一是价格没优势,二是渠道不完善,三是深耕时间短。在公司开始重视生活家电之后,生活家电因其历史基数小,发展迅速。晶弘冰箱去年销售同比增长50.3%,增长率行业第一,总销量行业第九。

也不得不说,格力做手机真是做的很差。格力发现了未来作为“万物互联”的两个关键,一个是手机,一个是芯片。虽然格力的”芯片“我们还没看到,格力的手机却充满着”槽点“,不得不说是一个失败的教训。格力披露的19年工作重点,5G手机赫然在列,格力的计划是结合格力特有的智能家居生态,打造具有格力特色的物联网手机。

微处理芯片门槛并不高,格力大可以自己做;但格力对手机的理解还很初级,自己做的意义不大。物联网时代,格力更应该专注家电,做好空调,提升生活电器口碑。软件和生态方面,可以跟各个智慧家居平台合作,最好的比如华为HiLink。

4

高端装备方面格力行不行

智能装备方面,格力致力于为客户提供定制化的工业机器人集成应用、大型自动化生产线解决方案,为实现“中国智造”提供专业化、个性化的产品和服务。截止 2018 年底累计申请专利 1886 项,已授权 393 项;仅 2018 年申请专利 1020 项,已授权 157 项。目前,公司机器人全套核心部件(伺服电机、伺服驱动器、运动控制器、减速机)已完全实现自主研发、生产,其中“工业机器人用高性能伺服电机及驱动器”被评为“国际领先”技术。

格力智能装备方面营收,从2016年的1.6亿,增长到2017年的21亿,又增长到2018年的31亿。整体呈现快速发展的态势,不过相当部分智能装备是销售给关联方银隆新能源。去年银隆短期遇到困难的时候,网络上铺天盖地的报道和嘲讽;今年银隆一派热火朝天,明显快速发展就不见有多少报道了。格力管理人员进驻加上董明珠的铁腕整治,银隆技术、质量、产量齐头并进,当然也离不开格力智能装备的帮助。

精密模具是格力电器多元化布局的重要战略方向之一,随着研发及技术的不断沉淀,现可满足家电、汽车、3C、医疗器械、光学器件、马达铁芯等领域模具和产品,目前客户有宝马、通用、丰田、本田、一汽、东风、吉利、长城、日本小糸、敏实集团等众多汽车及汽车零部件厂商;华为、歌尔、富士康、比亚迪、领胜等精密 3C 领域厂商;并与中国商飞、江苏科邦、成都润博等军民融合企业建立战略合作。

()

根据协议,双方将重点围绕3D打印、人工智能、智能制造等领域展开合作:一是共建中国商飞北研中心3D打印格力电器分中心,二是联合开展未来民机、飞发一体化、新材料新工艺领域的3D打印、复合材料模具、智能机器人应用探索、智能控制技术研究等方面合作,三是促进科研资源共享,四是开展青年创新合作交流。

格力机器人登陆央视演奏的时候,作为投资者看着是有些尴尬的。如果看作”技术秀“,并没有多大意思;如果明白这只是一个”广告秀“,便可以理解并能认同了。相较而言,我们更希望看到机械手在大客户的工厂里忙碌。格力欲凭借良好的基础发力高端工业制造,虽然有了一些成绩,但明显未来路阻且长,继续努力吧。毕竟高端模具、数控机床、精密铸造是我们整体弱项,也要有担当的公司去攻克。

5

投资者反对多元化的逻辑

投资二级市场公司的投资者,一般都是反对公司多元化发展战略的。因为很多情况下,公司也好、管理层也好,都有自己的能力范围,多元化扩张很难取得比主业更好的成绩,不如聚焦主业。如果真是主业面临天花板或者增长已经很困难,这时候将多余的资本用回购或者高分红的方式回馈给股东,是更好的选择。

投资者反对多元化的第一个重要逻辑便是,与其公司多元化投资和扩张,不如将这部分资本返还给股东,由股东自己建立多元化的投资组合,这样来说风险更为可控,效率也更高。

投资者反对多元化的第二个重要逻辑是,投资者与公司管理层有着不一样的利益诉求。投资者关心投资回报,管理层很多情况下更关心将公司横向做大以掌握更多资源并获得更多利益。所以,很多成熟期的上市公司四处出击,期望收购新业务打开增长点;但更多的时候会陷入这么一种境地,收购项目越来越大,管理层激励越来越多,股东回报越来越差。

概括上述两条,分别为多元化的效率问题和股东与管理层利益问题,我们可以将这两个问题放到“多元化”的格力身上来思考一下。关于效率问题,做生活家电和高端装备乃至芯片,是深耕空调产业链后的衍生,就像格力大量的甲供营收,也是从此而来一样。

关于股东和管理层利益是否一致的问题,格力并没有四处出击并购项目、也没有像美的、海尔一样出海大资本收购。格力更多的时候是在学习研发-攻克技术,技术有了还需要自己做客户,董明珠就是最大的业务员,这分明是在用”笨功夫“。”笨功夫“周期长、见效慢,但稳扎稳打、意在长远,这样的管理层是很难得的。

6

现在是最好的时机

作为格力电器混改的一部分,大股东格力集团(珠海国资委下属公司)要卖出15%的格力电器股份。仔细看珠海国资委披露的格力电器混改的原因,主要有两点,第一激发格力电器的活力和内生动力,第二作为珠海二次创业内容、加速珠海产业强市目标的实现。

格力电器工资水平是远低于美的集团的,这是由于格力电器作为国企有政策的限制。珠海国资委将格力电器混改,是给予了格力电器多元化快速发展创造了环境。混改后的格力电器,可以提高员工待遇,最重要是可以通过股权激励留住优秀的科学家。我们未来的竞争优势已经不是人口红利,而是科学家红利。

2015年,中国提出了《中国制造2025》,希望产业转型与升级换代,逐步进入制造强国行列。其中智能制造工程和高端装备创新工程便是格力的布局方向。

我们前边说了,多元化考验管理层的是如何看待主业、多元化的时机、多元化的方向这三个问题。多元化的时机,现在看来格力把握的很好。早了,我们并没有技术储备和产业政策扶持,如果当时多元化很可能是去房地产行业了;晚了,其他同业的技术就追赶上来了。

作为长期投资者,我们承认格力手机的诸多问题,但也认可格力在工业领域的探索和努力。

More Content