作者:SWS IT等

来源:申万宏源S全民全流量计算机话报

石基信息深度研究2019——高壁垒云化厂商的质变

投资要点

研究复杂度最高软件公司之一,预期差在多方面。石基信息从酒店餐饮软件产品商开始,已成为广义消费(酒店、餐饮、零售、娱乐等)最主要的管理系统解决方案提供商。产品线、收购协同、壁垒和管理、云化进展、空间、估值存在预期差。

50种产品线实际简单且环环相扣,当前已具备产品优势。1)投资者预期是,石基信息产品线的发展路径和搭配关系复杂。实际上产品可按照“产品代理-终端产品自研及销售-云化产品自研及销售”三步骤,简单清晰。2)当前为“联合舰队”整体模式,具备优势。

并购皆为低风险产业并购协同,可近似为内生。投资者预期是,子公司众多,意味着商誉风险。我们观点是:1)并购全部是产业整合型并购,对价很低,例如3XPS、6XPE,原因是公司对行业议价权。2)在子公司融入后数年,开始产品整合。3)并购包括低风险的产品线协同和渠道互补收购协同。4)主要收购公司的核心管理层已升任中高层,较为稳定。5)详细的商誉测试披露验证极低风险。以上与A股计算机绝大多数并购不同。

被忽视的内外双壁垒,也是云化可求质量而非速度的关键。1)几乎各业务市占率均第一,体现外部壁垒。2)对员工有较强话语权。一方面,这体现“对内话语权”,类似海康威视、航天信息和东方财富。另一方面,来自管理架构“高层分工化,中层网络化”的模式。

高壁垒云化厂商的2019-2020质变,2018月ARR增长87%且实施几无增长。1)当前海外推广、进入国际客户、云化是近义词。2)Micros是合理对标。被收购前3年云化趋势爆发。且服务占比超过65%,毛利率超过50%,服务毛利达29亿元,是石基信息成功云化目标。3)2017-2018年,云化MRR/ARR高增,实施人员仅从1758增至1793,证明云化成功。4) LTV > 3 * CAC检验充分满足。 CAC回复小于12个月充分满足。

维持2019-2021年收入与利润预测。预计收入为34.5、38.8、44.3亿元。其中酒店信息管理系统服务可以划分为国内中端、国内高端、国际高端三部分,2019-2020年国际高端酒店收入增速为78%/52%。维持2019-2021年利润预测,为5.19、6.23、7.55亿元。

较高的远期估值862亿元,当前安全边际290亿元,维持“增持”。1)可加回研发投入计算安全边际,得到当前安全边际290亿。2)若石基信息远期取得与Micros类似行业地位:云化15000家酒店(为Micros的1/2),年化酒店收入50万元,服务费毛利率50%,净利率30%。得到远期估值862亿元。3)石基信息云化ARR增速快且竞争对手少,所以在牛市时会比同类公司弹性更好。综合考虑空间与安全边际,维持“增持”评级。

催化剂:2019-2020云POS/PMS不断突破兑现。

核心假设风险:公司风险来自云化突破进度、海外渗透的进度以及当前偏高的PE。一旦海外渗透率达到10%,预计竞争对手会采取激烈的竞争手段。

投资案件

结论和投资建议

维持2019-2021年收入预测,分别为34.5、38.8、44.3亿元。维持2019-2021年利润预测,分别为5.19、6.23、7.55亿元。

当前安全边际测算290亿元:可加回研发投入计算安全边际,得到2019年修正后利润8.30亿元,35XPE为290亿市值。远期市值目标862亿元:若石基信息取得与Micros类似的行业地位:云化15000家酒店,年化酒店收入50万元,服务费毛利率50%,净利率30%。得到国内外合计利润28.7亿元,选择30XPE,得到862亿元。

一方面,石基信息的云化ARR增速快且竞争对手少,所以在牛市时会比同类公司弹性更好。另一方面,综合考虑安全边际与远期空间,市值的向上空间远高于向下空间,维持“增持”评级。

关键假设点

预计酒店信息管理系统2019-2023年收入同比增速13%/14%/14%/21%/24%。其中,国际高端酒店在2019-2020年加速,预计2019-2023年收入同比增速为78%/52%/20%/12%/12%。预计商业流通管理系统2019-2013年收入同比增速11%/10%/12%/15%/16%。

有别于大众的认识

1)产品线预期差。投资者预期是,石基信息产品线之间的发展路径和搭配关系较为复杂。实际上石基信息的产品可以按照“产品代理-终端产品自研及销售-云化产品自研及销售”三步骤,简单而清晰。

2)并购预期差。投资者认为子公司意味着商誉风险。我们观点是:1、并购全部是产业整合型并购,对价很低,原因是公司对行业议价权。2、在子公司融入后数年,开始产品整合。3、并购包括低风险的产品线协同和渠道互补收购协同。4、主要收购公司的核心管理层已升任中高层,较为稳定。5、详细的商誉测试披露验证极低风险。以上与A股计算机绝大多数并购不同。

3)云化预期差,若成功年化服务50亿元。1)Micros是合理对标。被收购前3年云化趋势爆发。且服务占比超过65%,毛利率超过50%,服务毛利达到29亿元,是石基信息成功云化目标。2)2017-2018年,云化MRR/ARR高增,实施人员仅从1758增至1793,证明云化成功。3) LTV > 3 * CAC检验充分满足。 CAC回复小于12个月充分满足。

目录

1、50种产品线,换换相扣简单清晰

2、70余家子公司,低风险产业型并购

2.1 较低的并购对价

2.2 低风险的产品线收购协同

2.3 低风险的渠道互补收购协同

2.4 整合诀窍:先融入再整合,2018开始整合进阶

2.5 商誉披露明细验证低风险

3、被忽视的内外双壁垒

3.1 对外强壁垒体现在市占率

3.2 对内话语权体现在管理方式

4、高壁垒云化厂商的2019-2020质变

4.1 三个近义词:海外,国际客户,云化

4.2 海外Micros及A股计算机领军的云化证明

4.3 云化投入与增长的财务证明:研发/ARR/获客成本

5、盈利预测与估值

5.1 维持2019-2021年盈利预测

5.2 偏高PE估值的原因

5.3 较高的远期市值862亿元与安全边际290亿元

5.4 维持“增持”评级,有安全边际并追求远期质变

5.5 核心假设风险

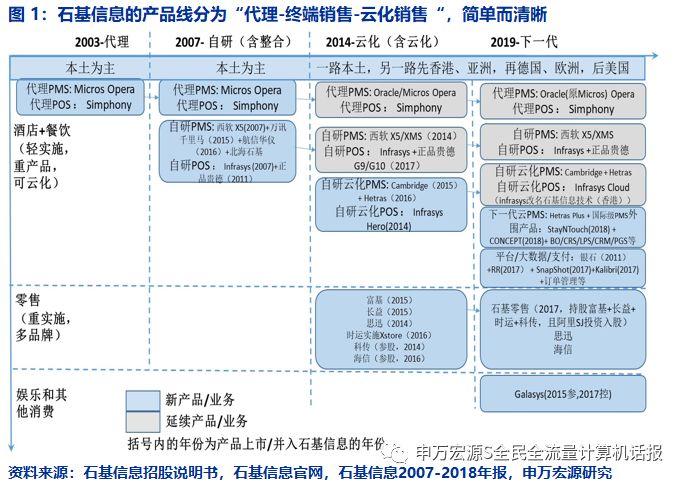

1 50种产品线,环环相扣简单清晰

石基信息从酒店餐饮软件产品商开始,上市近12年后,成长为从事广义消费(酒店、餐饮、零售、娱乐等)信息管理系统软件的开发与销售、技术支持与服务,是目前国内这些领域最主要的管理系统解决方案提供商。主要产品的客户渗透率超过60%。

以上是广阔的客户线。其产品线同样复杂,全面整合前台管理系统(PMS)、酒店餐饮信息系统(POS)、后台管理系统(BO)以及其他管理系统(CRS、LPS、CRM、PGS等),使公司的各类产品融合成为一个功能完整覆盖、技术全面领先的“整体解决方案(IP Hotel)”,能够为从高星级到较低星级直至经济型连锁酒店提供全套完整的解决方案。公司还在不断上下游延伸产业链,进入分销、供应链、支付、数据,试图形成更多环节闭环。

2018年1月石基信息深度报告论述了公司从酒店进入零售。本篇深度报告试图解答近1-2年市场主要争议问题。

2007年即代理与自主开发复杂产品线。早在2007年7月的招股说明书中,石基信息不仅代理Micros主要产品线的独家技术授权(合计超过20个系统),而且自主拥有14项软件著作权。仅其中一项石基数字酒店信息管理系统 V2.0 ,即包括14个子系统模块。

2018年产品线更加复杂,至少包括50项细分。在石基信息官方网站中,酒店业、餐饮业、零售业、休闲娱乐业分别披露25项、11项、9项、7项解决方案(及主要产品),合计超过50种。2018年报的“研发投入”环节即披露了20种研发项目。

投资者预期是,石基信息产品线之间的发展路径和搭配关系较为复杂。实际上石基信息的产品可以按照“产品代理-终端产品自研及销售-云化产品自研及销售”三步骤,简单而清晰。归纳15年历史如图1。

2)自研PMS的开始:收购西软、广州万迅、航信华仪:2006 年 12 月 28 日,公司与杨铭魁、高亮、王敏敏签署了《西软科技股权转让协议》,并在2009、2011陆续增持股权。2015年9月,公司完成收购万达控股有限公司100%股权,主要业务由下属全资子公司广州万迅电脑软件有限公司开展。2015年9月,公司完成收购万达控股有限公司100%股权,其主要业务由下属全资子公司广州万迅电脑 软件有限公司(以下简称“广州万迅”)开展。根据PMS 2018综合榜,以上三者分别排名第1、5、9位。

4)自研云化PMS的开始:Cambrige 、Hetras。2016年完成收购德国Hetras,主要从事基于云的酒店信息管理系统(PMS)。2017推出纯SAAS收费方式的酒店前台管理系统Cambridge。

5)自研云化POS的开始:Infrasys HERO。2014年报披露成功推出西软 XMS 云酒店信息管理系统和 INFRASYS HERO 云餐饮信息管理系统。

6)全面布局零售的开始:持有长益、富基融通,控股上海时运、思迅,参股科传和海信商用。2014 年 1 月 3 日,收购思迅软件 75%股权;2015年底完成全资收购长益科技和控股Efut公司;2016年7月公司完成参股青岛海信智能商用系统有限公司20%股权;2016年3月4日完成收购上海时运75%股权的工商变更登记手续。

7)全面布局娱乐和其他消费的开始:控股Galasys PLC。2015年4月,全资子公司石基(香港)购买Galasys PLC 公司(以下简称“银科环企”)20%,并在2017年增资至84.8%。

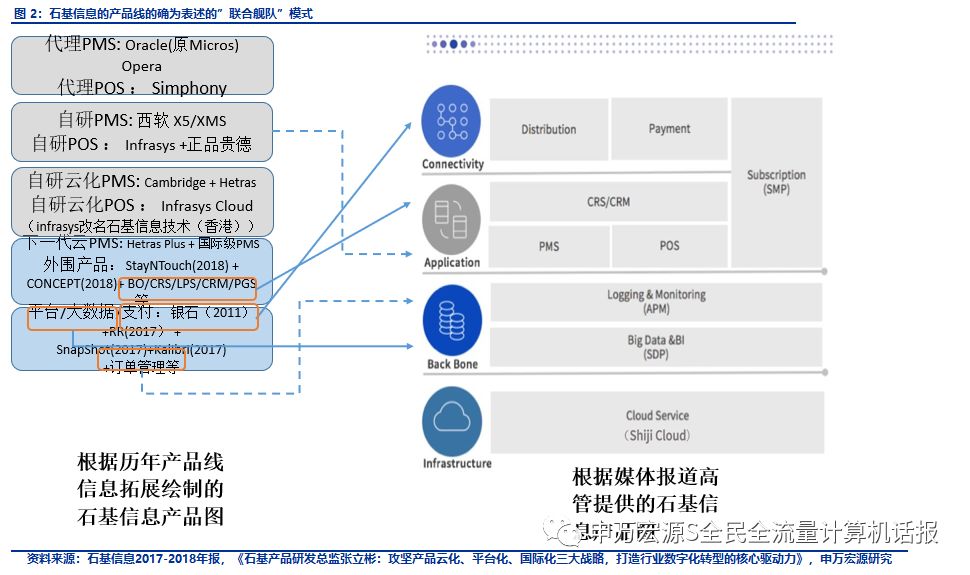

当前的产品线是类似“联合舰队”的整体化模式,解决常见产品线庞杂、臃肿的问题。根据研发总监张立彬2018年11月的公开发言,“石基集团的酒店信息化产品线就像一艘以航母为核心的海空一体‘联合舰队,而不是一个个独立作战的‘战列舰或者‘驱逐舰“。他认为“大多数产品的现状是:第一,整个产品线构成不分层次;第二,各产品功能定位没有清晰边界;第三,产品核心优势构建和强化战略缺失”。并指出石基信息当前“在功能边界上反而做了很多减法,…..,能够生产和快速迭代出对应的产品组件+功能服务去适应与满足客户需求,…..,通过分层次的方式,即依靠底层龙骨级的支撑系统体系,中间层甲板级的平台支持服务或管道级内外连接服务,以及最顶层的面向客户业务场景的各应用程序进行组合“。

2 70余家子公司,低风险产业型并购

上述的产品线横纵拓展,自然离不开并购整合。石基信息官方网站的“创始人来信”指出:“在石基生态系统中,我们拥有超过70家子公司。我们为北京、波士顿、柏林、布达佩斯等遍布全球的酒店、零售、餐饮和休闲娱乐产业客户提供独一无二的解决方案”。2018年报指出:”合并财务报表范围包括78家子公司,其中二级子公司13家、三级子公司23家、四级子公司33家、五级子公司8家,六级子公司1家“。

投资者的预期是,石基信息的子公司众多,意味着商誉风险。我们的观点是:1)石基信息的并购全部是产业整合型并购,对价很低,例如3XPS、6XPE,原因是公司对行业议价权。2)在子公司融入后数年,开始产品整合。3)并购包括低风险的产品线协同和渠道互补收购协同。4)主要收购公司的核心管理层已升任中高层,较为稳定。5)详细的商誉测试披露验证极低风险。以上与A股计算机行业绝大多数并购完全不同。

2.1 较低的并购对价

2007-2018年的主要并购如下表,遍布PMS、POS、零售、外围、平台。一方面对价很少超过1亿元,另一方面常为2-5倍市销率/5-10倍市盈率,对价较低。参见表1。

2.2 低风险的产品线收购协同

能够较低对价收购的一个原因是技术收购后产品协同。即被收购前、收购后、发展协同后,标的状态完全不同。因此石基信息对标的有话语权。

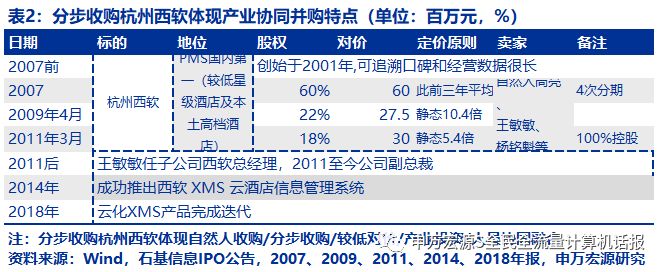

一个案例是杭州西软,2007前、2007-2011、2011-2014、2014-2018分别是独立、收购、高管协同、产品新研发、产品协同的阶段,且交易对手方是自然人而非PE投资者。2007年前,杭州西软已经创立超过6年,有可追溯的口碑和经营数据。2007-2011年,分三次向自然人收购股权。2011年后,标的一位创始人担任公司副总裁,即同时担任子公司和公司整体高管职务。2014年推出西软XMS云PMS产品并2018年完成迭代。

如果不是来自战略与管理协同,西软未必早在2014年即推出云化趋势版本。如果不是双方可能协同,收购对价可能较高。如果不是石基信息壁垒较高,可能对子公司快速收入利润增长提出中短要求,未必能允许入股10年后的协同。参见表2。

另一个案例是南京银石,2010前、2010-2011、2011-2018分别是独立、收购、产品协同与商业拓展的阶段,且交易对手方是自然人而非PE投资者。2010年7月,公司与赵乃珂、孙勇坚、 张诗中、黄勇四名自然人签署《南京银石计算机系统有限公司股权转让框架协议》时,动态PE仅仅6倍。2012年至今,历次经过产品发展(softPOS成熟并拓展)、技术拓展(支付方案、与PGS业务连接)、商业拓展(到非零售、拓展到阿里云、接入石基当前“航空母舰“产品线)的过程。

如果不是来自战略与管理协同,南京银石未必有足够场景支撑支付,这是对价不高的关键。如果不是石基信息壁垒较高,可能对子公司快速收入利润增长提出中短要求,未必容忍南京银石平稳的拓展支付场景与方式。参见表3。

2.3 低风险的渠道互补收购协同

能够偏低对价收购的另一个原因是渠道互补收购并整合。

典型案例是石基零售,包括收购互补型渠道、再协同两部分。2014-2016年,实现零售IT商的“两拥有、两控股、两参股“,实现”整个中国零售业提供从低端到高端,从个体便利店到大型连锁“。此外,2017-2018年整合零售,将富基信息、长益科技、上海时运、科传控股整合进入石基零售,引入股东阿里SJ投资。

对渠道类并购的话语权之一在于渠道互补。零售业更重资产,更依赖实施。因此零售领域纯产品研发型IT公司较少,拥有渠道的标的较多,收入利润体量也较大,这区别于酒店业和餐饮业IT公司。下表中,由于标的已有盈利,相对估值高于酒店/餐饮的PMS/POS环节,但依然不高:对价往往PS低于4倍,PE低于15倍。

公司可对渠道类并购有话语权的一大原因是标的渠道互补。即标的要么选择在细分领域拥有一定收入利润体量、面临渠道竞争、慢速成长,要么选择加入石基信息的平台享受品牌溢价。后者是石基信息对渠道类标的也有话语权的关键。

对渠道类并购的话语权之二在于品牌与科技平台支持。石基信息往往将外部资源分享给渠道类标的,例如引入阿里投资。2017年报指出,“2017年,为了更好地整合零售信息系统业务资源,公司对旗下规模化零售行业的子公司进行了重组,将所持旗下从事规模化零售业务的子公司富基信息、长益科技、上海时运、科传控股的股权整合进入子公司石基(香港)的子公司石基零售。2018年2月7日,阿里巴巴集团全资子公司 ALIBABA SJ INVESTMENT LIMITED(以下简称“阿里SJ投资”)与公司全资子公司石基(香港)达成《股份购买协议》,公司将全资子公司石基零售38%的股权以4.86亿美元的价格转让给阿里SJ投资和/或其关联方。2018年4月4日,公司与相关方完成全部股权转让款支付等交割全部事项,阿里SJ投资正式成为石基零售的股东之一,持股比例为38%,石基(香港)持股比例为62%“。表4是案例。

2.4 整合诀窍:先融入再整合,2018开始整合进阶

未必追求爆发速度,先融入再整合。技术公司的资产主要为人员团队和知识产权,团队融入为关键。石基信息的收购整合,并未立刻追求子公司快速爆发,而是给团队较长融入期,再产品线打包销售,这也是其收购整合较成功的原因。下表是西软、正品贵德、Infrasys的收购后,管理层融入、产品协同的案例。

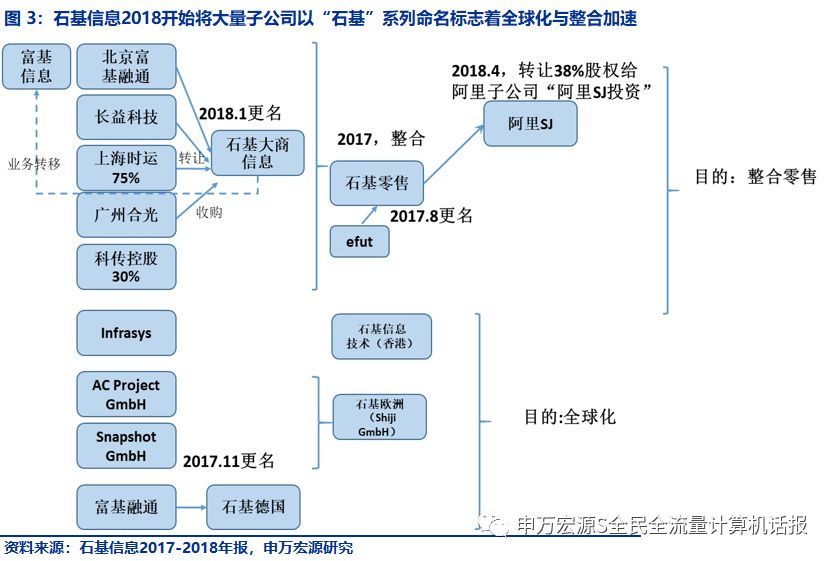

2018是石基信息整合进阶的开始,原因是大量子公司以“石基”系列命名。是公司整合与全球化的重要信号。

1)零售整合: 2018年1月富基融通改名石基大商,且石基大商、长益科技、上海时运、广州合光、科传股份部分股权整合为“石基零售”。2018年4月转让38%股权给阿里子公司“阿里SJ投资”。原因是零售更依赖渠道,阿里巴巴的海外零售渠道会帮助。

2)酒店餐饮POS产品线:2007年收购的Infrasys改名“石基信息技术(香港)”。

3)酒店餐饮PMS/外围产品线:Hetras改名“石基德国”(ShijiDeutschlandGmbH),且AC Project GmbH 与 Snapshot Gmbh合并为“石基欧洲”(Shiji Gmbh)。

基于上述对石基信息并购分析,区别于追求跨界的并购,区别于追求子公司快速利润爆发的并购,而是真正促成业务协同。

过程可归纳为“时间换健康发展“,石基信息对子公司的话语权是可容忍速度先慢后快的关键。对于在行业市占率、话语权不够高的A股科技公司,往往追求子公司爆发成长。

商誉减值测试明细披露是数据证明。2018年报披露了减值测试,绝大多数子公司预期未来现金流现值远超过资产组账面价值,即不会出现减值,详见表5。广州万讯、Galasys PLC是罕见的例外(其未来现金流现值尚未远远超过资产组账面价值),但分别2015、2017控股,尚未开始充分协同。

每个子公司的商誉减值测试还披露的预测期增长率、WACC等关键条件,成为支撑计算的重要数据,详见表7。

3 被忽视的内外爽壁垒

3.1 对外强壁垒体现在市占率

石基信息的定期报告论述壁垒其壁垒为:“在中国星级酒店业信息管理系统市场和规模化零售业(客户年度营业额1亿以上)信息管理系统市场的客户占有率为60-70%,在中国餐饮信息管理系统市场居相对领先地位”。优势不仅如此,我们将其在酒店餐饮POS、酒店餐饮PMS及外围、娱乐、零售的各业务市占率罗列如表7。

几乎各业务的市占率均为第一,体现极高的外部壁垒。例外是国际高星PMS,渗透率约1%(十大国际品牌合计约30000家酒店,预计石基信息当前海外渗透200家)。公司通过高产品质量(如Hetras Plus、下一代PMS、数据分析、支付接口)按照“先香港,再亚洲,随后欧洲,最终美国”的路径试图改变现状,突破年可能在2019年。

3.2 对内话语权体现管理方式

石基信息对员工有较强的管理能力,也有较强的话语权。利润表与现金流量表均可计算员工薪酬[1],两者计算结论应基本一致。据此计算得到销售、研发、管理行政的2018年人均薪酬分别为28.9、12.5、40.5万元,人均员工薪酬并不高(可能存在一定误差)。

投资者可能误以为技术公司应人均薪酬高,两方面可能存在误区。

一方面,这体现“对内话语权”,类似海康威视、航天信息和东方财富。公司对员工的吸引力包括品牌、文化、薪酬等。较高人均薪酬也可能意味着品牌和文化吸引力不足,公司必须通过物质激励补偿。海康威视、东方财富、航天信息分别是安防及AI、券商及财富管理、税务及企业服务的第一名,其品牌溢价给员工较大的平台支撑,因此只需较低的物质补偿。具体测算详见表9:石基信息的员工投入产出比较高,体现管理能力与壁垒与海康威视、航天信息、东方财富较为类似。

另一方面,来自管理架构采用“上层分工化,执行层网络化”的模式。即高层履历久、经验丰富、激励足够;部分执行层未必需要高额物质激励。对于软件产品创新常来自底层产品经理的(例如互联网运营、游戏、SaaS),全员工物质激励常见;对于软件产品常来自中高层统帅者的(例如企业软件、嵌入式设备),中高层激励常见。酒店、餐饮、零售软件领域属于后者,也是石基信息未必需要全员工高额物质激励的一个原因。

4 高壁垒云化厂商的2019-2020质变

4.1 三个近义词:海外,国际客户,云化

海外推广、进入国际客户、云化,这三者对于石基信息是近义词,意味着下一步成长。

海外化:流程包括RFI/WORKSHOP/POC阶段,采用“香港-亚洲-欧洲-美国“的顺序。

在下表的本土中、本土高、海外全球品牌中,每个区分初装和服务费。初装是一次性,粘性弱。服务费粘性强。

根据《石基信息:2019年5月16日投资者关系活动记录表》,“海外做高端酒店云化信息系统的可能有三四十家,在RFI阶段,他们能够提供资料,到后面可能会选择3-4个来做WORKSHOP,最后选一个进行POC。实际上比如一个全球酒店集团选一个供应商,要求有全球的服务网络,这40个参加竞标的供应商里面,只有少数几个软件厂商有能力提供全球的服务”。以上论述了海外化的产品流程。

2016-2017年报指出“采取步步为营,先香港、亚洲,再德国、欧洲,后美国的策略”。2017年报指出“报告期末,RR公司酒店客户(以物业计)总数约36000家,遍布超过150个国家,约50%为欧洲地区,约30%为亚太地区”。

其中,香港与亚洲利用传统业务的产品与渠道基础,欧洲利用了Hetras、RR、Concept等渠道与产品。打磨好传统后,美国将是海外拓展的制高点。

国际客户:根据世界前十大酒店集团官方网站,合计30000家以上酒店数量。

十大酒店集团合计超过30000家酒店、140种品牌,如下表。若突破海外全球品牌中的数家,意味着数千家酒店采用石基信息的新产品。2018年报指出,“新一代云平台的餐饮信息系统“Infrasys Cloud”已经成功成为洲际、凯悦、半岛、马可波罗等多家全球知名国际酒店集团的系统标准”,意味着POS产品首次全球品牌突破。预计2019-2020年将是云POS高速增长、PMS首次突破的重要年。

云化:海外拓展的突破点是云化产品。

海外全球品牌下一代采用单日单间模式付费,典型的200间酒店的PMS/POS年收费为20万元/年、10万元/年,即3.5万美元/年、1.5万美元/年。

4.2 海外Micros及A股计算机领军的云化证明

世界领军Micros收购前3年云化趋势爆发。2014年6月,Oracle宣布以53亿美元的价格收购MICROS Systems,成为该公司自2010年以74亿美元巨额收购Sun公司以来最大的一桩收购。

收购前,Micros2012财年指出,“从部署到集中的需求大爆发”。2013财年创新性推出带交通近似实时信息、库存管理、劳务管理、积分卡、礼物卡的SaaS模式的mymicros.net及带商业智能工能的MICROS inMotion。2014财年不光浓墨重彩云化特色的mimicros.net、餐饮零售一体化解决方案、船舶财产管理系统Cruise、零售解决方案,还指出云化服务占比21%,同比增长16.3%。

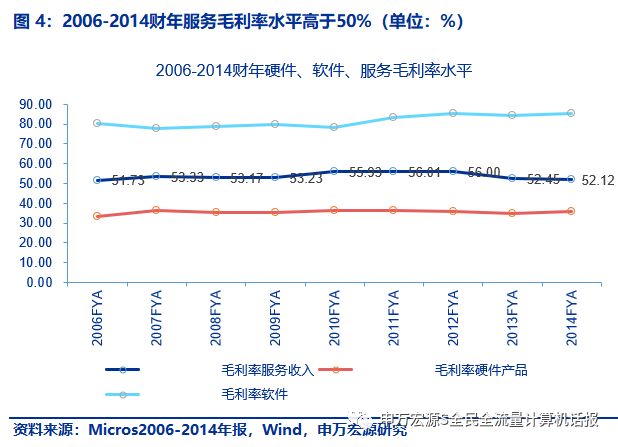

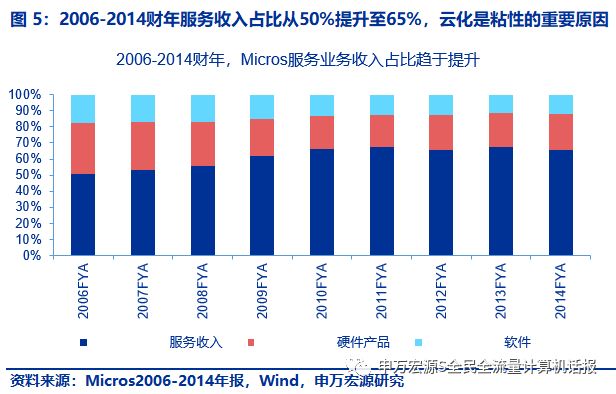

Micros收购前,服务占比超过65%,毛利率超过50%,服务毛利达到29亿元,将是石基信息成功云化后的远景目标。1)2006-2014财年,micros服务收入毛利率50%-56%,收入占比从50%提升至65%,将是石基信息未来的目标。其较高的毛利率来自为全球高端酒店、餐饮、零售客户提供高附加值,其较高的收入占比来自存量累积客户的高粘性。而云化是粘性的重要原因。下图是毛利率与服务收入占比的图表证明。2)2014财年,Micros来自服务的收入、毛利分别为56亿、29亿元(原始披露分别为9.2、4.8亿美元)。

服务型软件公司的商业模式演进是解决方案化,以汉得信息2015年后明显的方案化(增加企业管理软件、供应链管理、MES制造企业生产过程执行系统等自主产品为特征)。

产品型软件公司的商业模式演进是云化,以广联达、恒生电子、石基信息为代表,原因是维持较高的稳态利润率,减少实施。

4.3 云化投入与增长的财务证明:研发/ARR/获客成本

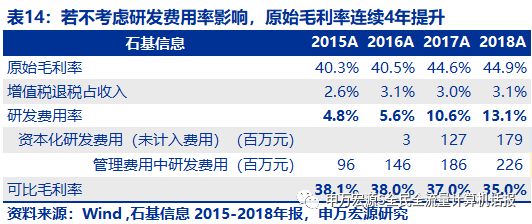

若剔除云化研发影响,“原始毛利率”实际连续4年提升。若将实施与研发计入营业成本,石基信息的“可比毛利率”2015-2018年依次为38.1%、38.0%、37.0%、35.0%,略微下降。但若剔除研发费用影响,“原始毛利率”连续四年提升,详见表14。

造成高企研发费用的主要来源是云化研发。2018年披露“开发支出”明细中,前两项分别为0.91亿元的AboveCloud和0.34亿元的Hetras2017。研发人员(包括实施)的人均薪酬自2016年的6.6万提升至2017、2018年的11.6万、12.5万(考虑资本化),是云化研发投入的另一个证据。

2017-2018年,云化MRR/ARR/实施人数证明收效。2017-2018年,年化重复收入ARR从10931万元激增至18521万元,月度重复收入MRR从911万元激增至1705万元,详见表15。

LTV > 3 * CAC检验:充分满足。评判SaaS模式成立的一个标准是生命周期价值(LTV)是否高于3倍获客成本(CAC)。公司未披露LTV与CAC,但可变通后估算。

第一种方法为云收入整体计算。2017-2018年披露的云ARR均超过1亿元,考虑酒店5年周期,对应5年LTV至少超过9亿元(1.8亿元乘以5年)。而2017、2018年新增营销费用(主要为云化推广费用)不超过分别为500万、4000万元,5年累计CAC预计约2-3亿元。两者比例超过3倍。

第二种方法为单酒店计算。拥有200房间的海外全球品牌酒店的年化服务费40万元,5年累计200万元。若石基信息突破某1000家酒店的海外全球品牌,对应5年LTV超过20亿元。而拥有1000家酒店的全球品牌采购其POS/PMS大约需要10位资深销售和办公室5年的运营费用,累计低于1亿元(假设单资深销售年薪100万元,办公室年运营费用1000万元,累计5年为1亿元)。20亿元与1亿元的比例远远超过3倍。

CAC回复小于12个月检验:充分满足。根据2017、2018年报,新增云化收入分别为1.1、0.8亿元,都超过当年公司新增销售费用。因此CAC回复周期必然低于12个月。

5 盈利预测与估值

5.1 维持2019-2021年盈利预测

维持2019-2021年收入预测,分别为34.5、38.8、44.3亿元,详见表15。其中酒店信息管理系统服务可以划分为国内中端(西软、正品贵德)、国内高端、国际高端三部分。把年报披露的云化ARR近似作为国际高端收入。这较为公允,即使存在误差。

预计酒店信息管理系统2019-2023年收入同比增速13%/14%/14%/21%/24%。加速的重要原因是海外云化突破。其中,国际高端酒店在2019-2020年加速,预计2019-2023年收入同比增速为78%/52%/20%/12%/12%。

预计商业流通管理系统2019-2013年收入同比增速11%/10%/12%/15%/16%,加速的重要原因是阿里对石基零售的渠道帮助。

维持2019-2021年利润预测,分别为5.19、6.23、7.55亿元。明细如表17。

5.2 偏高PE估值的原因

为了比较精确的框定一个估值范围,我们选择了广联达、用友网络、科大讯飞、东方财、恒生电子这五家相对接近的可比公司,都是从事云业务的领先者。虽然有横向合理性,但市盈率都偏高。

1、4章解释石基信息在极高对内外壁垒下,坚持打磨产品,并在2018-2020年海外云化突破关键。由于云化ARR增速快且竞争对手少,所以在牛市时会比同类公司弹性更好。

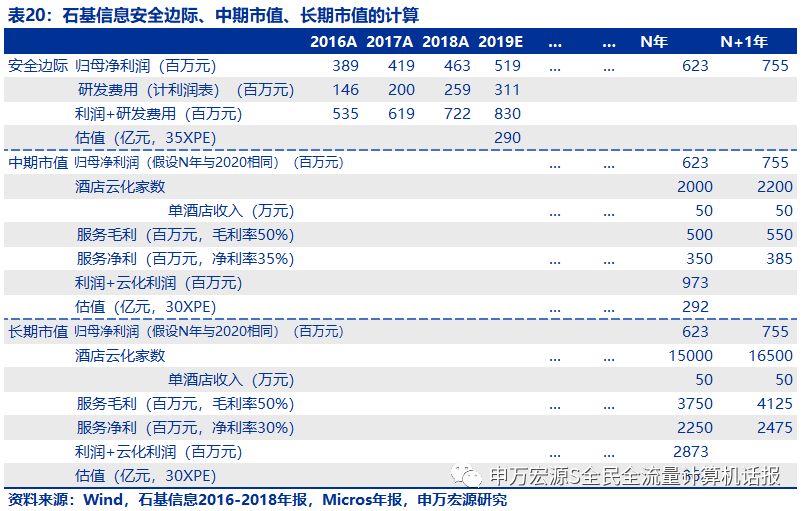

5.3 较高的远期市值862亿元与安全边际290亿元

安全边际测算290亿元。2016-2018年归属于母公司所有者的净利润分为3.89、4.19、4.63亿元。其大量的研发是面向海外云化,即投入多但尚未产出。即使暂停研发投入对国内业务利润影响也较低,故可以加回研发投入计算安全边际(A股其他云化公司研发投入对其主业起重要支撑作用)。得到2019年修正后利润8.30亿元,35XPE为290亿市值(上一段解释了A股云化公司的PE较高,因此选择比理性30XPE稍高的35XPE)。此为石基信息若创新业务停滞状态下的市值安全边际,即无论市场如何波动,该市值位置应有较强基本面支撑。

远期市值目标862亿元。若石基信息取得与Micros类似的行业地位:在N/N+1年分别云化15000/16500家酒店,年化酒店收入50万元,服务费毛利率50%,净利率30%。对应22.5亿元国外业务利润。其中,15000家酒店约为Micros2014年被收购时酒店渗透量的一半,即Micros的一半水平(2014Micros年报指出“Globally, there are approximately 30,000 MICROS hotel propertymanagement applications installed”)。

第N年的国内利润应与2020年母公司净利润预测6.23亿元差异不大。原因是国内中高端酒店/餐饮客户为信息化愿意支付的IT投入稳定,第N年国内业务利润可估计为6.23亿元。

合计得到国内外合计利润28.7亿元,若选择30XPE,得到862亿元。选择30XPE的原因是云化的世界巨头Microsoft(微软)的当前PE TTM为28倍,Adobe(奥多比)当前PETTM为40倍,谷歌(谷歌)当前PE TTM为27倍。所以选择30XPE作为净利率30%、ROE较高的云化公司的远期PE,较为公允。

当前石基信息海外云化渗透率约为1%,但一旦渗透率达到10%,预计竞争对手会采取激烈的竞争手段。这会成为公司实现远期云化过程中的不确定因素。

5.4 维持“增持”评级,有安全边际并追求远期质变

综合5.1-5.3分析,一方面,石基信息的云化ARR增速快且竞争对手少,所以在牛市时会比同类公司弹性更好。另一方面,若石基信息创新业务停滞,安全边际(即回调空间)是290亿元市值;若创新业务成功,远期市值862亿元。当前市值的向上空间远高于向下空间,维持“增持”评级。

5.5 核心假设风险

More Content