作者:東吳紡織馬莉團隊

來源:紡服新消費馬莉團隊

投資要點

特步國際:代工廠出身,跑步基因深植,現已發展成國內第三大體育品牌,2019開啟多品牌發展。歷史最早可追溯至1987年,總部設立於福建泉州,以OEM業務起家為多個國際著名品牌生產運動鞋產品,2001年正式成立“特步”品牌轉型品牌商,2004年開啟多層分銷零售渠道以及“期貨制”訂貨模式,2008年6月上市。截止2018年,集團零售收入規模達到122億元,報表收入/淨利潤規模達到64億/6.7億元,市場佔有率約在5%左右,為國內第三大本土體育品牌,截止19H1大貨/兒童渠道數量達到6312/650家。2019年開啟多品牌戰略後,其旗下擁有五大品牌,覆蓋大眾體育/高端跑鞋/專業户外/中高端網球時尚/帆布鞋等多個細分子領域。

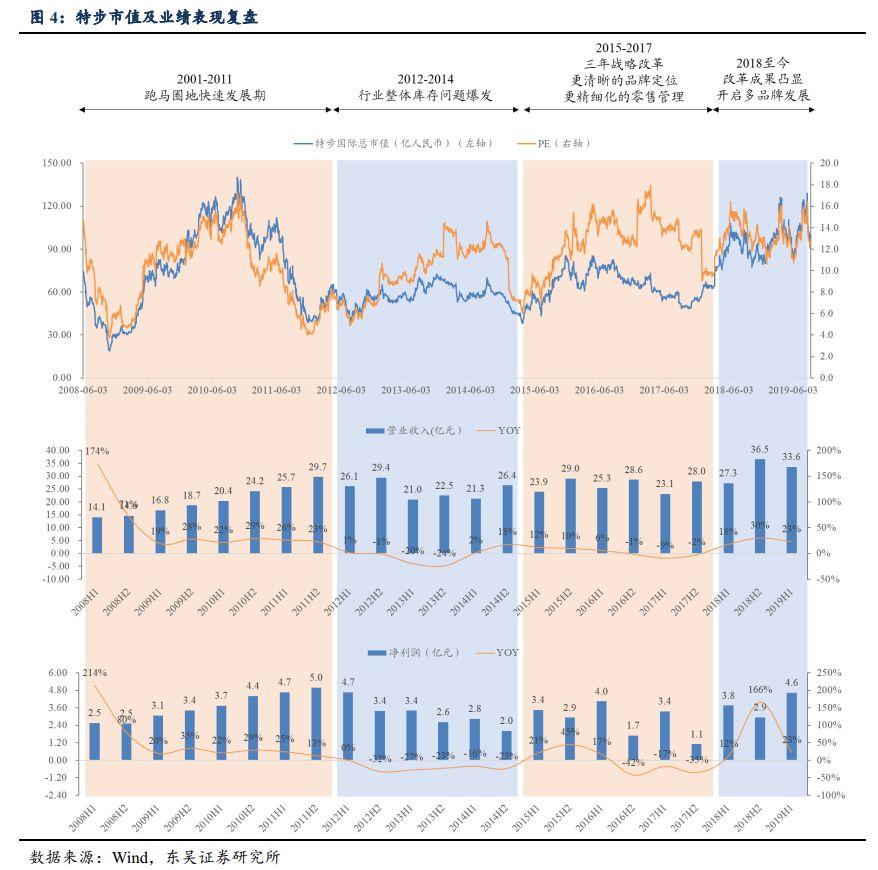

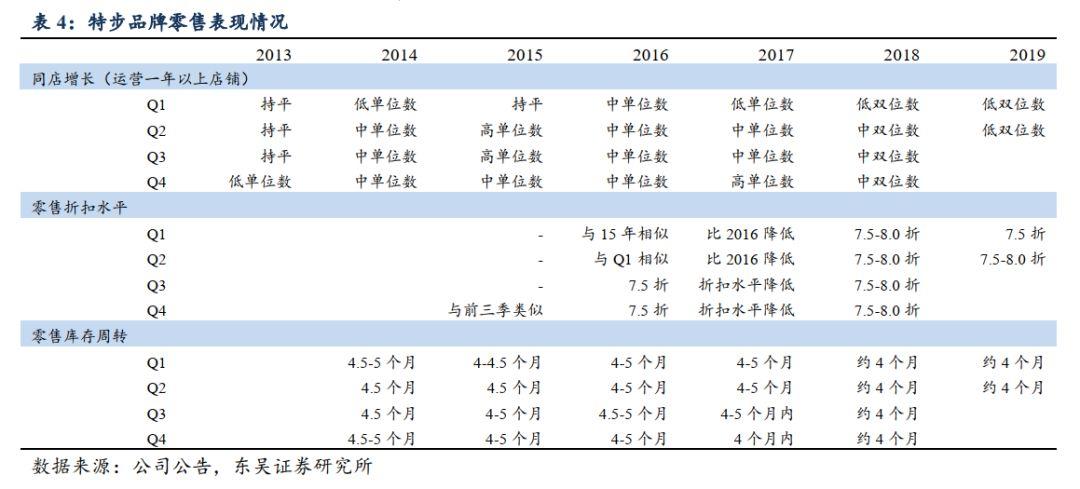

三年改革完成全方位能力進階:與多數體育品牌一樣,特步發展經歷了跑馬圈地-行業低谷-力行改革-成果釋放四個階段,其中15-17年的三年改革成為奠定公司18、19年業績表現的重要基礎,其包括:1)產品端:專注跑步領域持續研發高性價比產品,搭建從業餘到專業差異化需求的“跑鞋矩陣”;2)品牌端:體育+娛樂雙軌營銷策略,體育方面一年贊助47場跑步賽事+體育明星代言人邀約,牢牢樹立第一跑步品牌印象,娛樂營銷方面持續更新代言人團隊,植入《這就是街舞》、《明日之子》等大熱綜藝帶動年輕消費者購買;3)零售管理:渠道扁平化+433科學發貨模式,精細化管理帶動零售提效,線下持續提升門店形象及消費者體驗,線上專供款+O2O服務帶動購買,而受益於上述產品品牌革新以及零售管控改善,特步在三年改革後的2018、2019年零售經營數據表現較前期有非常明顯的提升——可比同店增長提升至雙位數水平,零售折扣水平也控制在7.5-8.0折,庫存週期更下降至4個月並得到保持,體現出全方位能力進階後的體育龍頭風采。

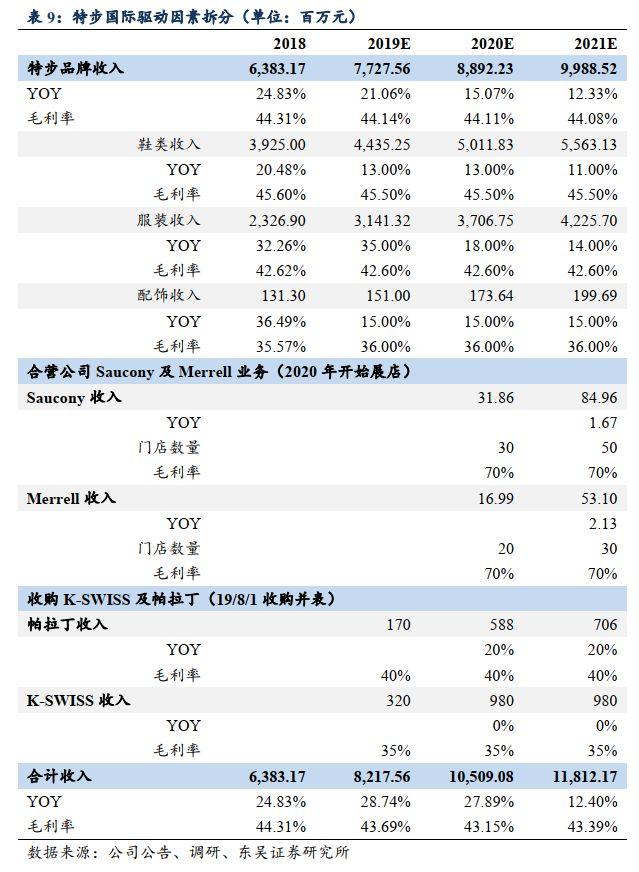

拆分特步未來增長:1)主品牌:19年維持20%收入增長,20、21年增速維持雙位數水平,預計利潤和收入增速近似;2)多品牌業務方面:合營公司Saucony及Merrell2020年正式展店, 2020年及21年仍在業務初期虧損狀態但規模甚微;3)收購KSGB集團後:未來計劃通過18-24個月重新定位K-SWISS品牌及產品,同時維持Palladium良性發展,KSGB2019/8/1並錶帶來約5億人民幣收入,以及1億元虧損,2020年全年並錶帶來15億+人民幣收入貢獻,利潤端不再對主業形成負擔。

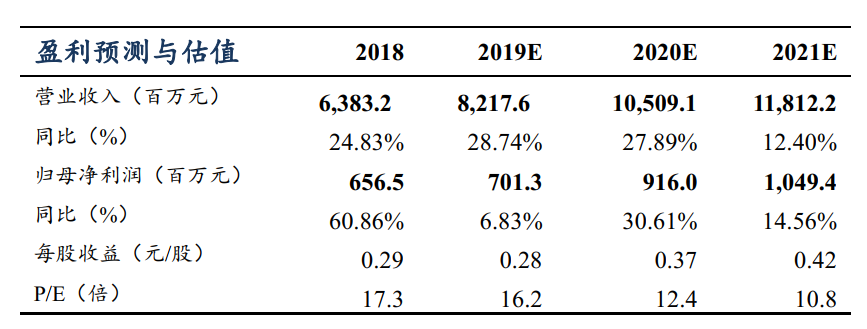

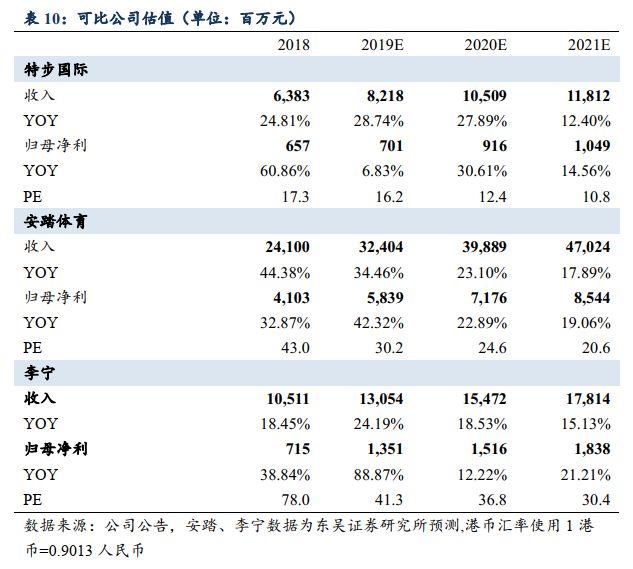

盈利預測及投資建議:從成長性和估值來看,考慮併購費用影響,預計19/20/21年歸母淨利同增7%/31%/15%至7.0/9.2/10.5億元,對應PE僅16/12/11X,作為體育賽道的第三大龍頭有所低估,考慮其增長穩定性以及未來業績發展潛力,首次覆蓋給予“增持”評級。

風險提示:1)零售環境遇冷帶來銷售壓力; 2)初涉多品牌運作需要磨合; 3)新品牌培育的風險

1

特步國際:第三大本土體育品牌,2019年開啟多品牌運營

特步國際:代工出身,跑步基因深植,現已發展成為本土第三大體育品牌,2019開啟多品牌發展。歷史最早可追溯至1987年,總部設立於福建泉州,以OEM業務起家為多個國際著名品牌生產運動鞋產品,2001年正式成立“特步”品牌轉型品牌商,2004年開啟多層分銷零售渠道以及“期貨制”訂貨模式,2008年6月上市。截止2018年,公司零售收入規模達到122億元,報表收入/淨利潤規模達到64億/6.7億元,市場佔有率約在5%左右,為第三大本土體育品牌,截止19H1大貨/兒童渠道數量達到6312/650家。2019年開啟多品牌戰略後,其旗下擁有五大品牌,覆蓋大眾體育/高端跑鞋/專業户外/中高端網球時尚/帆布鞋等多個細分子領域。

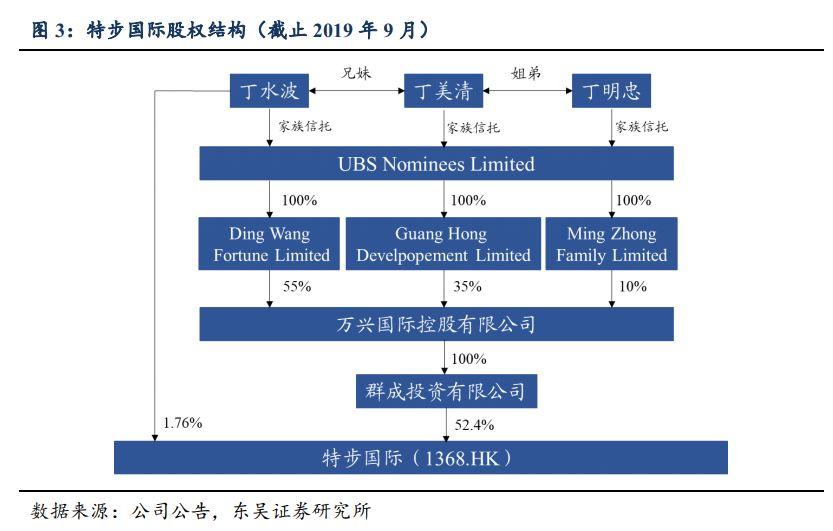

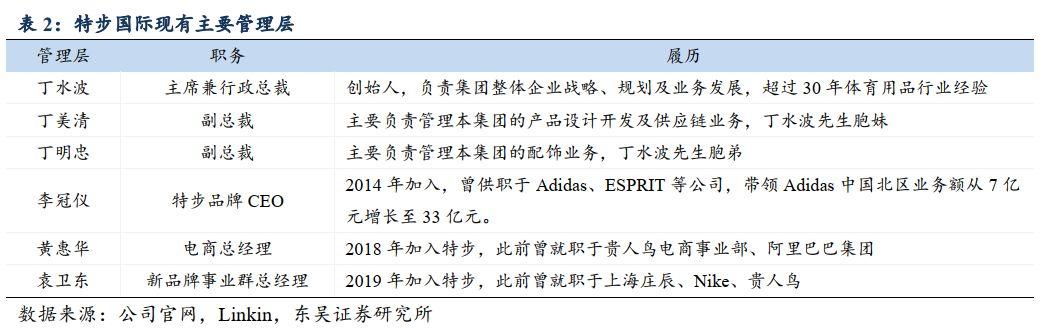

股權集中於丁氏家族,職業經理人助力業務管理。如其他晉江家族企業,特步股權主要由丁氏三兄妹持有,董事長丁水波先生除了通過家族信託在羣成投資擁有權益外,截止中報其對上市公司直接持股1.52%,另在中報發佈後其連續增持600萬股公司股票,當前直接持股比例達到1.76%,因此可視同在54.2%的股份中擁有權益。

管理層方面,除丁氏三兄妹分別在公司內負責戰略規劃/產品設計開發及供應鏈/配飾業務工作外,公司2014年自Adidas引入現任特步品牌CEO李冠儀、2018年自阿里引入現任電商總經理黃惠華、2019年引入新品牌事業羣總經理袁衞東,高管團隊履歷耀眼、實戰經驗豐富。

2

特步發展歷史覆盤:三年改革完成全方位能力進階

與多數體育品牌一樣,特步發展經歷了跑馬圈地-行業低谷-力行改革-成果釋放四個階段:

1)2001-2011年:品牌稀缺、渠道資源充分的發展階段,包括特步在內的所有服裝品牌都在藉助經銷網絡迅速鋪開渠道、做大規模,特步亦通過多層分銷模式迅速成為第三大國產體育品牌,巔峯期2011年門店數量達到7596家,報表收入規模達到55億元;

2)2012-2014年:金融危機+海外品牌加速進入中國市場+電商衝擊下原有粗放批發模式缺點逐漸暴露,包括體育服飾在內服裝行業庫存危機集體爆發,本階段特步收入規模下滑同時應收賬款週轉天數由11年的63天增加到14年的99天,側面體現渠道銷售低迷致分銷商資金壓力陡升,品牌陷入增長瓶頸;

3)2015-2017年:開啟三年改革,進行品牌重新定位、產品研發加碼、渠道升級及零售精細化管理,尤其渠道管理扁平化以及433發貨制度改革為公司終端店效、折扣率、庫存管理效率帶來質的飛躍;

4)2018至今:三年改革成果釋放,收入及利潤良性增長、週轉效率提升,同時2019年開始探索新增長點,開展多品牌業務。

其中,15-17年的三年改革成為奠定公司18、19年業績表現的重要基礎,正如安踏在12-14年由丁世忠主導的零售改革、李寧2015年起由李寧主導的品牌全面年輕化以及零售精細化改革,2015年在董事長丁水波以及外聘如現任大特事業部CEO李冠儀等高管團隊帶領下,特步開始了大刀闊斧的改革:

2.1 產品端:持續加強跑鞋研發,力爭成為中國跑者首選品牌

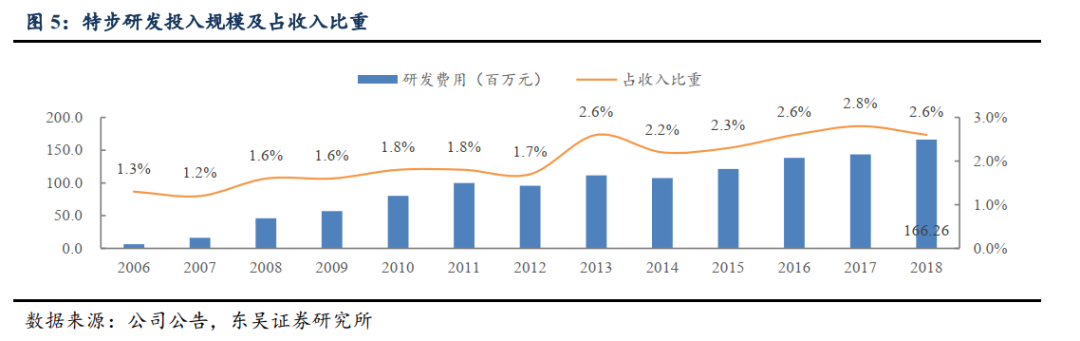

產品:秉承“中國跑者的首選品牌”使命,持續研發高性價比產品。區別於其他體育品牌集中在籃球鞋領域上的資源發力,特步在品牌建立早期即將跑步作為主要品類,2015年後更強調其核心戰略地位,在研發上不吝投入:

1)硬件設施配備充分:2015年7月其正式建立特步運動科學與工程實驗室,是體育行業首個針對鞋履設計、研發及測試的跑步專屬研發中心;

2)團隊豪華:由超過40名國際科學家及工程師組成,並與日本東麗、美國陶氏化學、3M公司、英威達公司等國際一流供應商合作進行纖維材料研發,推出包括動力巢、減震旋、氣能環等多個核心跑鞋技術;

3)產品矩陣完善,陪伴跑者成長:針對普通跑者、進階跑者和精英跑者建立了滿足差異層級需求的專業“跑鞋矩陣”。

4)高性價比:在注重科技研發同時,特步保持了大眾定位下的高性價比,以公司定位專業跑者的競速160跑鞋(重量僅160克,超強減震)為例,其作為公司最高配跑鞋普通版本定價499元,特別紀念版定價599元。

持續的產品創新和高性價比讓特步產品在跑者中深入人心,以2019廈門馬拉松為例,根據悦跑圈數據顯示,用時2.5-3.5小時通過悦跑圈41KM觀測點穿特步跑鞋的跑者佔比最高,118名跑者穿競速160跑進3小時,1200餘名跑者穿競速160跑進4小時。

2019年聯合荷蘭屋帶來時裝週首秀,完成運動時尚進階。除科技性之外,特步近年也提升對產品時尚度重視,2019年其與英國時裝品牌荷蘭屋開展跨界聯名,以“跑出位”為主題策劃倫敦時裝週首秀,發佈“城市跑者”系列產品,將荷蘭屋的大膽色彩運用與剪裁特點和本品牌專業技術相結合,令人耳目一新。

2.2 品牌打造:體育+娛樂雙軌營銷策略,全面提升跑者+年輕消費羣體間曝光率

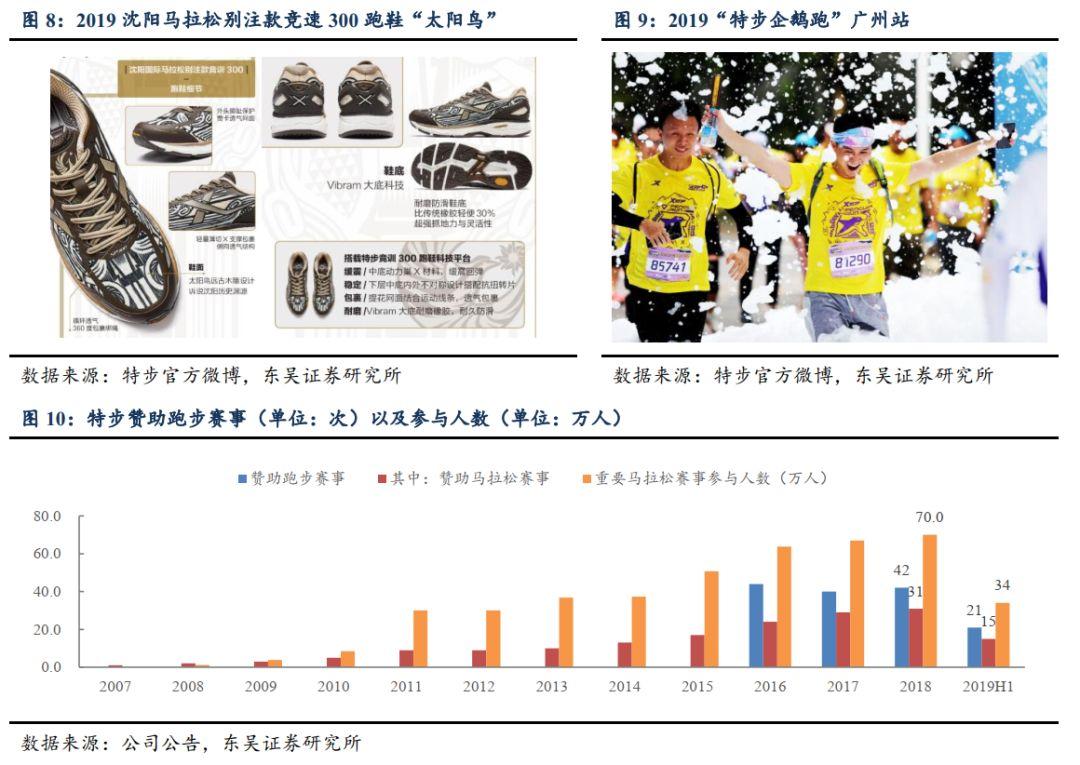

體育營銷方面:強勢賽事贊助+體育明星代言人邀約,牢牢樹立第一跑步品牌印象。自確立跑步為戰略品類後,公司在跑步賽事贊助持續加碼,贊助賽事數量從2007年的1場提升至2018年的42場,參與人數也從1萬人增加至70萬+,19年贊助賽事數量預計更多,除了包括廈馬在內的重點賽事公司將進行贊助並推出特別款跑鞋外,更從2016年舉行“特步321跑步節”、2017年開始與騰訊合作“特步企鵝跑”等趣味跑步賽事;除賽事贊助外,公司更先後邀請謝振業、陳定、許周政等國家短跑名將作為品牌代言人,並與多個馬拉松KOL建立贊助關係,提升品牌影響力。

娛樂營銷方面:持續更新代言人團隊,植入大熱綜藝帶動年輕消費者購買。

特步代言人名單包含老牌藝人及當紅流量兩大梯隊。作為首先開創娛樂明星擔任代言人的體育品牌,2002年品牌創立初期即簽下謝霆鋒,雙方合作關係延續至今,公司前後也曾邀請過TWINS、蔡依林、韓庚、桂綸鎂等明星擔任代言人,目前合約內的代言人包含謝霆鋒、汪東城等長期合作藝人,以及分別於17/18/19年簽下的演員林更新/偶像男團樂華七子NEX7/演員景甜,其中尤其樂華七子作為2017年的大熱網綜《偶像練習生》的人氣選手,簽約後公司圍繞其開展了包括直播、門店站台、聯名鞋服在內的一系列營銷活動,希望拉近與90後、00後消費者距離。

綜藝植入方面,近年逐漸由電視冠名轉向網綜鞋服贊助。特步2008年即贊助湖南衞視看板綜藝《天天向上》,作為獨家冠名商合作長達7年,此後亦贊助過《奔跑吧!兄弟》《全員加速中》等真人秀節目,增加品牌在大眾消費者中曝光度。 2018年作為《中國新説唱》官方指定運動品牌贊助商,因導師MC Hotdog及參賽者多次穿着推廣街頭生活系列產品,並推出聯名鞋履及服裝,大獲成功,由此其2019年繼續贊助了包括《這!就是街舞》第二季(導師韓庚及參賽者每期節目皆穿着特步產品)、《明日之子》第三季(選手訓練鞋服全部由特步提供)在內的熱門網綜,藉以推廣自身運動時尚產品線。

2.3 零售管理:渠道扁平化+433科學發貨模式,精細化管理帶動零售提效

品牌與產品提升之外,解決庫存問題最重要的仍是零售管理,為了加強對終端銷售實際情況的瞭解和指導,2015年以來公司主要進行以下工作:

1)分銷層級扁平化:由原本的多達5級分銷變為至多2級,鼓勵獨家總代從分銷商轉型為零售商,截止19中報6312家門店中60%為特步40家獨家總代理自行開設的直營門店;同時,公司組建了由1000名專業人員組成的零售網絡管理團隊,直接對6312個渠道提供門店選址及裝修陳列、統一吊牌價、產品訂購指導、折扣幅度、店員培訓等相關決策指引;

2)ERP全覆蓋實現數據實時監控:層級扁平化後持續推動所有門店安裝ERP系統,以幫助總部監控各店鋪每日實時數據,調整發貨節奏、折扣策略等,同時零售門店店長可通過手機程序“超級導購”可查看店鋪數據、與其他店鋪比較經營成果、向分銷商及總部零售管理團隊反饋對產品和消費者行為的觀察、對新產品廣告活動提問,分銷商也可向集團反饋各地區對產品以及促銷活動的反應、對其分銷網絡內店鋪給予鼓勵及指示,向集團發送有關產品訂單,開設或關閉店鋪的要求、尋求增加單店銷售的建議,實現品牌與零售端更良性的互動;

3)433發貨模式科學控制終端庫存:雖仍實行一年4季訂貨會模式,公司每季產品改為分三階段發貨,第一/第二/第三個月分別發出訂購貨品的40%/30%/30%,但第三個月的30%將會根據第一個月的銷售情況調整生產及發貨進度,以提升產品售罄率,而公司充足的自有產能(鞋類/服裝自有產能佔比46%/13%)讓公司的補貨週期在7-28天,充分可以實現上述發貨節奏;

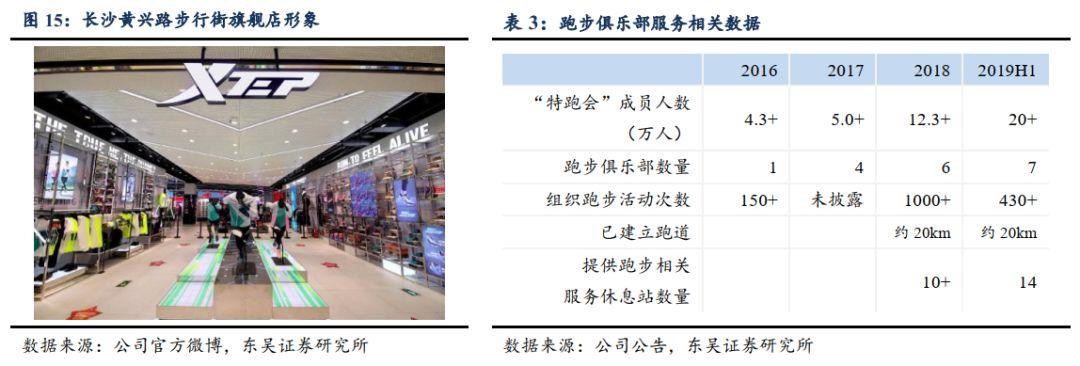

4)提升線下門店形象,建立跑步俱樂部服務會員:截止 2019H1,特步終端門店80%已經改裝為國際化運動風格佈局,升級為新店鋪的零售店平均面積超過105㎡,給予更多陳列及體驗空間,同時公司鼓勵經銷商進駐購物中心,目前購物中心及百貨門店佔比已達到20%;除常規門店之外,2016年開始推出跑步俱樂部,目前數量已經達到7家,分佈在北京奧利匹克公園、南京玄武湖、廈門體育中心等地標性區域,跑步俱樂部內設更衣室及淋浴室、腳型測試及步態分析、獎章刻字及服裝印刷、安全講座及社交跑步活動、跑步訓練營及馬拉松賽事報名,全方位為會員活動提供便利,截止2019H1,“特跑會”會員人數已經達到20萬+。

5)重視電商帶來的銷售機會:特步電商經歷了從2013年創立起經歷了三個發展階段,其中2013-2014年主要作為存貨出清渠道,2015年開始推出特供商品(更偏向運動生活,大多為季節性產品或者與市場營銷方案或代言人有關),2016年開始實現現有的O2O模式(存貨共享),即60%為特步線上專供款,40%為O2O產品,其中後者意味着線上線下同款同價、庫存共享,消費者線上下單,公司將安排距離其最近的分銷商進行發貨,銷售額仍歸屬分銷商,特步線上僅收取銷售流水一定比例作為手續費,截止2018年O2O業務已經實現獨家總代理直營店零售網絡全覆蓋,由此在做大銷售規模同時不損害經銷商利益。截止2018年,電商收入已經佔到報表收入20%以上(約為13.5億元),2019H1亦仍保持了30%的高速增長。

而受益於上述產品品牌革新以及零售管控改善,特步在三年改革後的2018、2019年零售經營數據表現較前期有非常明顯的提升——可比同店增長提升至雙位數水平,零售折扣水平也控制在7.5-8.0折,庫存週期更下降至4個月並得到保持,體現出全方位能力進階後的體育龍頭風采。

3

未來增長點:主品牌鞏固跑步優勢之外打開籃球市場,多品牌矩陣搭建初具規模

3.1 特步主品牌:籃球戰略有望打開新市場,線上、童裝發力

特步大貨:繼續保持已有優勢,簽約林書豪未來有望發力籃球品類。從特步已有業務來看,線下預計在已有門店基礎上(2019H1為6312家)按年淨開100-200家左右,並伴有同店增長,加之線上繼續以30%速度增長,預計2019全年特步品牌增長速度在20%左右;此外,公司於2019年8月簽約林書豪作為新代言人,希望通過合作進一步提升品牌整體知名度,並開發新系列(包括與林書豪聯名的專業籃球產品以及生活時尚產品)提供收入增量。

特步兒童:2016業務調整已到位,未來也是業務增長一大亮點。特步歷來重視兒童業務,2014年已經建立了首箇中國兒童足部健康研究中心,並於2016年將兒童業務進行重大重組調整,整合運營管理特步兒童及成人部門資源,新的特步兒童產品更為接近特步成人運動生活產品,亦提供親子裝系列,材料採購及生產也與成人產品相配合,減少成本以及生產時間。受益磨合逐漸完成,兒童業務已經重新開始展店並快速增長,2018年零售點淨增200個達到450個,報表收入同比增長超過50%達到約4.5億人民幣水平(收入佔比7%左右),2019H1零售點已達到650個,全年預計將達到800個。

除特步主業發展外,2019年公司亦公佈了兩大多品牌業務:

3.2 多品牌業務1:牽手Wolverine集團開展Saucony及Merell中國區業務

與美國知名鞋業集團Wolverine設立合營公司開展Saucony及Merrell中國區拓展業務。作為專注跑步領域的專業體育時尚品牌,特步在鞏固主業優勢的同時一直在尋求合適標的擴充自身品牌矩陣,響應細分個性化市場需求。2019/3/4,公司公告與美國著名鞋業集團Wolverine World Wide合作開設合資公司,於中國大陸、香港、澳門經營經營Saucony及Merrell兩大品牌的業務,雙方各向合資公司支付1.55億元初始資金。

Wolverine作為美國代表性鞋履品牌集團,旗下擁有包括Wolverine、Hush Puppie、Ked在內的12個歷史悠久、全球高知名度的優質品牌,2018年集團營收/利潤達到22.4/2.0億美金。本次雙方合作拓展Saucony和Merrell中國區業務,主要將:

1)加強產品創新:引進已有高端經典產品同時將針對中國人身形及品味提供更多元化的產品組合;

2)優化供應鏈:特步將對合資公司開放供應鏈資源;

3)營銷資源共享:特步的馬拉松體育營銷及跑步俱樂部營銷也將開放給新品牌;

4)更優質的渠道資源對接:包括線上線下更成熟的渠道運營經驗對接,線下將着重推動兩品牌在內地一二線城市購物中心開業,並擴展香港及澳門的業務點。

而對於本次合作設計的兩大品牌Saucony和Merrell:

Saucony:全球四大慢跑鞋品牌之一,天貓旗艦店已營業,預計2020Q2開啟線下實體店展店。Saucony是1898年創立的美國跑步鞋品牌,以其專業質量及領先技術躋身全球四大慢跑鞋品牌(Saucony、Asic、Brook、New Balance)之一,2012年由Wolverine收購。本次合營公司成立後,2019年7月天貓旗艦店已開始試營業,主力產品價格目前集中在800-1200元,目標中高端市場,可滿足競速、緩震、支撐、越野等多種專業及業餘跑者需求;除高端經典系列,目前研發團隊亦已針對中國市場開發500-800元價格帶鞋類產品並設計服裝系列,該等產品預計將在2020Q2隨首家直營實體店開設正式開啟銷售;從開店計劃來看,Saucony預計將在2020年4-5月開始於一線城市展店,全年展店數量計劃在30-40家之間。

Merrell:專業户外運動裝備品牌,2020Q3正式展店。Merrell是1981年創立的美國專業户外品牌,1997年由Wolverine收購,目前在全球超過133個國家設有旗艦店,產品主要以專業户外徒步鞋以及都市動感兩大系列為主,鞋類吊牌價集中在700-1000元,並有少量户外服裝。目前其電商運營權仍在獨立第三方手中,預計2020年收歸合資公司運營,同時預計2020Q3起陸續於內地一二線城市鋪設線下門店20-30家,希望通過豐富產品種類捕捉內地户外市場消費潛力。

合營公司發展前期投入規模可控,對主業未有過多負累。總體來看,合營公司採取穩紮穩打的發展方式,考慮已有開店計劃以及Saucony及Merrell較主品牌更高的月店效水平(產品單價更高),我們預計合營公司2020年收入規模在5000萬元左右,虧損規模大約在2000-3000萬元左右,若品牌推廣順利,2021年有望實現盈虧平衡,2022年開始有望陸續對特步產生利潤貢獻。

3.3 多品牌業務2:收購K-Swiss及Palladium品牌全球業務,發力中國市場

2019/8/1完成收購K-SWISS及Palladium品牌全球業務。除經營Saucony及Merrell開始多品牌運營外,特步2019年5月發佈公告,旗下全資附屬公司計劃自韓國衣戀集團以自有資金2.6億美金(約合17.5億人民幣)全資收購E-Land Footwear USA,從而取得K-Swiss、Palladium、Supra等品牌的全球業務所有權。截至2019/8/1,本收購事項已經完成交易並開始並表。

3.3.1 美國老牌網球鞋履品牌,收購後對其中華區業務寄予厚望

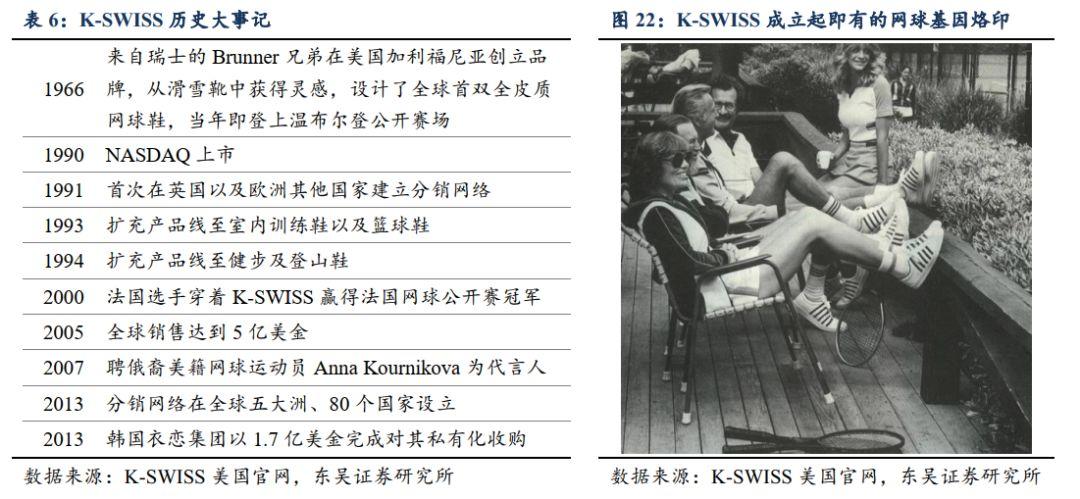

K-SWISS:美國老牌網球鞋品牌,2013年由韓國衣戀集團收購。K-SWISS是1966年創立於美國加利福尼亞的傳統鞋履品牌,也是全球第一個製作全皮質網球鞋的品牌,始終致力於高性能網球鞋、休閒及健身鞋履的設計及銷售,滿足世界級運動員以及潮流達人追求高性能的需求。其一度作為NASDAQ上市公司全球銷售規模達到5億美金,但此後受到品牌老化影響銷售規模萎縮、連續虧損,2013年被衣戀集團以1.7億美元價格私有化。

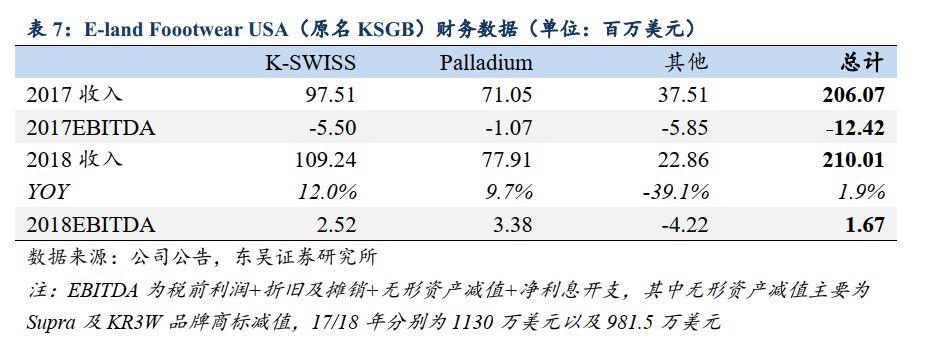

衣戀收購後K-SWISS亞洲業務未見起色、全球業務有所萎縮。2013年完成收購後衣戀集團針對K-SWISS管理層進行了大規模更換,也在亞洲業務上做出諸多努力,包括在韓國市場試水服裝產品線、先後聘請姜素拉、樸寶劍、WANNA ONE、車銀優等當紅演員及偶像團體成員作為代言人等,K-SWISS整體發展仍顯平淡,尤其一直未成功打入中國大陸市場。截止2018年,該品牌全球收入規模/EBITDA分別達到1.09億/252萬美元,銷售額中北美/亞洲/歐洲分別佔60%/25%/15%,大部分仍通過批發模式銷售;定價方面,目前海外款式鞋品500-700元為主力價位段,服裝中短外套價格在600-800元,衞衣主力價位段在500-600元,運動褲價格則在400-500元之間。

特步對K-SWISS寄予厚望,收購後期待通過18-24個月重新定位激發品牌活力,打開中國市場。不同於衣戀集團旗下品牌眾多、人才及資源分配不足,K-SWISS作為特步首次進行全球業務收購的品牌受到內部的高度重視,具體來看發展計劃:

1)發展中心轉移至亞太地區:K-Swiss總部從美國轉移到亞洲以降低成本;

2)重新對品牌進行定位和包裝,加大產品研發投入:產品上保留其網球DNA,減少SKU、針對性地做好經典款延伸設計,提升產品品質、加大服裝佔比,目前已聘請相應設計團隊,預計18-24個月後有全新品牌形象及產品線推出;

3)與特步已有供應鏈進行整合,提升產品品質;

4)渠道上重視直營渠道的力量:新產品及形象推出後將會首先在國內開設旗艦店,國內旗艦店成功後會進一步輻射亞太其他地區以及美國等地。

作為本身有強品牌底藴及一定銷售規模的品牌,K-SWISS在2021年前以及將維持現有生意規模及銷售模式,期待品牌重新定位、渠道鋪設正式展開後的發展前景,作為儲備品牌預計4-5年後開始為特步貢獻增量利潤。

3.3.2 Palladium:法國經典帆布鞋品牌,計劃聯合E-LAND維持原有業務模式

Palladium:大中華區增長勢頭良好,將維持現有發展勢頭持續產生利潤貢獻。Palladium是1947年創立於法國的軍靴品牌,後逐漸發展成帶有軍靴元素的時尚休閒鞋履品牌,目前在全球超過80個國家擁有超過20000+銷售點,主力價位段在400-700元,2017/18年全球業務收入分別達到7105/7791萬美金(基本為批發),EBITDA分別為-107/+338萬美金;其目前在大中華區有大約150家代理門店,大中華區也一直作為其近年增長的主要動力(近3年增速都在30%上下);考慮到其增長勢頭及盈利表現較好,其未來主要工作在於增加服裝產品佔比以及加大廣告投入,並以亞太為業務重心,在與國內代理商(衣戀集團負責)繼續合作的同時開設直營店。

3.3.3 收購對19年業績帶來約1億元影響,20年起KSGB預計保持盈虧平衡

收購費用以及Supra及KR3W品牌重組費用給2019年利潤帶來1億元影響。KSGB已於2019/8/1併入特步報表,在披露了K-SWISS及Palladium兩大品牌的發展計劃同時,特步也表示將尋求買家賣出街頭潮牌Supra及KR3W,該倆品牌由於連續虧損已17/18年連續計提商標減值損失,本次計劃賣出後特步對其計提6500萬人民幣費用(其中包括5000萬存貨減值,及其他人員遣散等費用),加之收購KSGB的審計、法務等費用3500萬人民幣,雖K-SWISS及Palladium品牌微有盈利,仍將對特步2019年報表帶來1億人民幣左右影響。

2020年來看,由於Supra及KR3W已停止生意並完成存貨計提,不會再對特步報表產生負面影響,Palladium業務收入及利潤仍將良性增長,因此K-SWISS雖在18-24個月內仍處於品牌重新定位的投入期,KSGB仍可以Palladium的利潤彌補K-SWISS的資金投入,爭取KSGB公司整體盈虧平衡,不對特步主業造成負擔。

4

財務分析:穩定的盈利能力和週轉表現

收入端:穩坐國內第三大體育品牌,18、19年增長勢頭明顯。作為晉江體育代表公司規模維持在國內第三大水平,特步2018年達到63.8億元,受益三年改革18、19H1收入增速分別達到25%/23%,作為具有一定零售規模的大眾品牌(2018年零售規模122億),增長表現已十分亮眼。

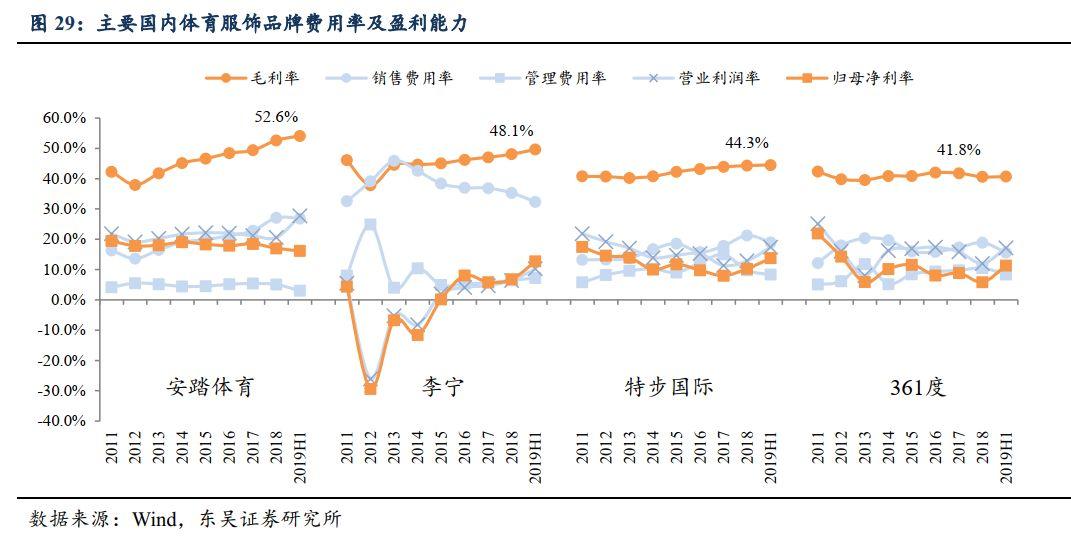

由於獨家代理模式毛利率低於安踏、李寧,三年改革過後費用率有效下行。特步鞋類產品加價倍率一般在4.4-4.7X,服裝類則在4.3-4.4X之間,與其他國產運動品牌相若,但由於線下基本全批發模式+獨家代理制度,總代拿貨折扣率在3.8折,較其他品牌略低,致毛利率低於安踏、李寧;盈利能力方面,受益零售折扣改善帶來的毛利率提升,以及三年改革結束後收入增長明顯、規模效應體現,由此費用率有效下行,帶來18相對17年歸母淨利率提升,達到至10.3%,高於李寧及361度,2019H1來看,利潤率與18H1持平,展現了進入營運正軌後穩定的盈利能力。

從利潤絕對值來看:始終保持正向盈利,但12-17年先後受到庫存危機以及三年改革影響波動,18-19年開始呈現穩定狀態,2018年歸母淨利規模達到6.6億元,同比增長61%(與17年一次性回購15/12/31前產品產生1.2億費用導致基數較低有關),2019H1歸母淨利則與收入實現同步增長23%。

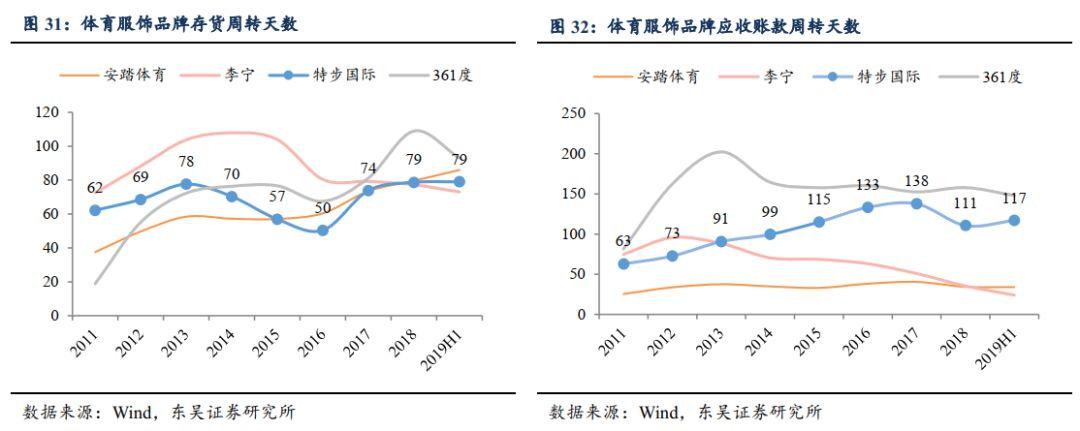

週轉:賬期恢復穩定,側面體現終端庫存健康。由於公司線下為全加盟模式,應收賬款週轉天數更反應終端實際情況,11-14年行業整體承壓,週轉天數亦連年升高,而15-17年考慮到總代理轉向零售商需要承擔直營店大部分資本費用,故適當對其放寬賬期,致17年應收賬款週轉天數攀升至138天,18年改革已整體到位,終端庫存也穩定在4個月水平,由此賬期迴歸120天,未來預計亦穩定在該水平。

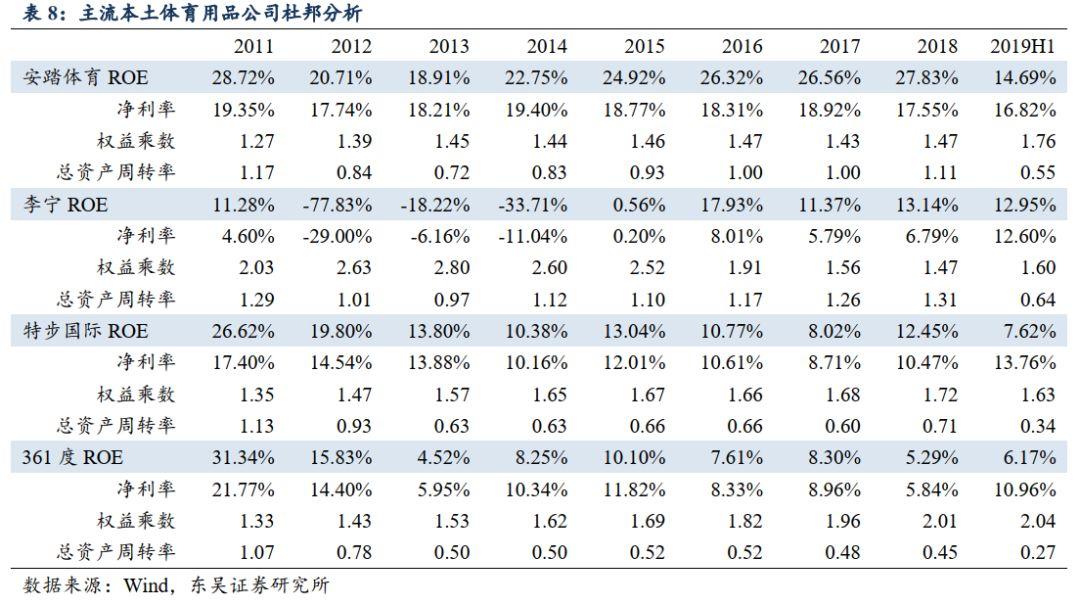

ROE:利潤率及週轉效率回升帶動ROE上行。改革完成後的特步在2018年實現了淨利率及週轉效率的雙重提升,帶動ROE回升至12.5%。橫向來看,安踏、李寧、特步近年都處在利潤率回升、週轉效率提升的狀態中,體育行業整體繁榮,龍頭從中更為受益。

5

盈利預測與投資建議

拆分特步未來增長:

1) 主品牌:19年維持20%收入增長,20、21年增速維持雙位數水平,預計利潤和收入增速近似;

2) 合營公司:2020年正式開始直營展店,2020年及21年仍在業務初期虧損狀態;

3) KSGB :2019/8/1並錶帶來約5億人民幣收入,以及1億元虧損,2020年全年並錶帶來15億+人民幣收入貢獻,利潤端不再對主業形成負擔。

從成長性和估值來看,考慮併購KSGB為19年帶來的影響1億人民幣虧損影響,預計19/20/21年歸母淨利同增7%/31%/15%至7.0/9.2/10.5億元,對應PE僅16/12/11X,作為體育賽道的第三大龍頭有所低估,考慮其增長穩定性以及未來業績發展潛力,首次覆蓋給予“增持”評級。

6

風險提示

1)零售環境遇冷帶來銷售壓力:若出現經濟增長放緩或貿易摩擦加劇情況,可能影響消費信心,從而影響渠道提貨熱情,致各品牌銷售增長不及預期;

2)初涉多品牌運作需要磨合:2020年將啟動Saucony以及Merell的渠道建設,該兩品牌定位較特步主品牌更為高端,線下渠道也主要通過直營進行,邁入全新運營領域會對特步的產品企劃、品牌宣傳以及零售運營能力帶來全新挑戰;

3)新品牌培育的風險:未來18-24個月將對K-SWISS進行全新定位後啟動中國市場銷售,由於K-SWISS此前缺少服裝品類產品、同時國內認知度需要進一步培育,令需兼顧原有K-SWISS及Palladium全球業務,對公司運營能力提出更高要求。

More Content