作者:艾瑞

来源: 艾瑞咨询

核心摘要:

中国娱乐内容IP衍生产业发展驱动力:

需求侧:1)Z世代同时具备“消费动机”和“消费实力”。2)人均可支配收入增长,娱乐衍生品需求方登场。3)内容情感溢价激励用户衍生品消费需求

供给侧:1)扩大衍生收入,均衡产业结构的内生动力。2)资本提升头部企业实力,释放产业供给效率。3)技术与政策持续赋能产业环节

中国娱乐内容IP衍生产业规模与发展空间:

衍生品收入与影视内容收入放大效应或为4倍 2018年中国娱乐/人物授权商品零售额约70亿美元 对标美、日,中国未来市场空间有望为当前3倍

中国娱乐内容IP衍生产业困境与可行方向:

上游:IP版权方:深耕内容,建立丰富的IP矩阵

中游:IP衍生运营方/IP授权服务方:把握进场时机,全面提升环节效能与变现效率

下游:IP销售渠道方:新兴模式突破多元场景,催生更多玩法

附录:关于未来空间授权系列篇的展望

全球空间授权产业发展概况:截止2018年,全球沉浸式娱乐产业规模已超45亿美金海外优秀案例表明:1)空间授权对IP衍生运营方的挑战全面升级。2)用户对IP衍生的消费习惯正在从商品消费转向体验消费

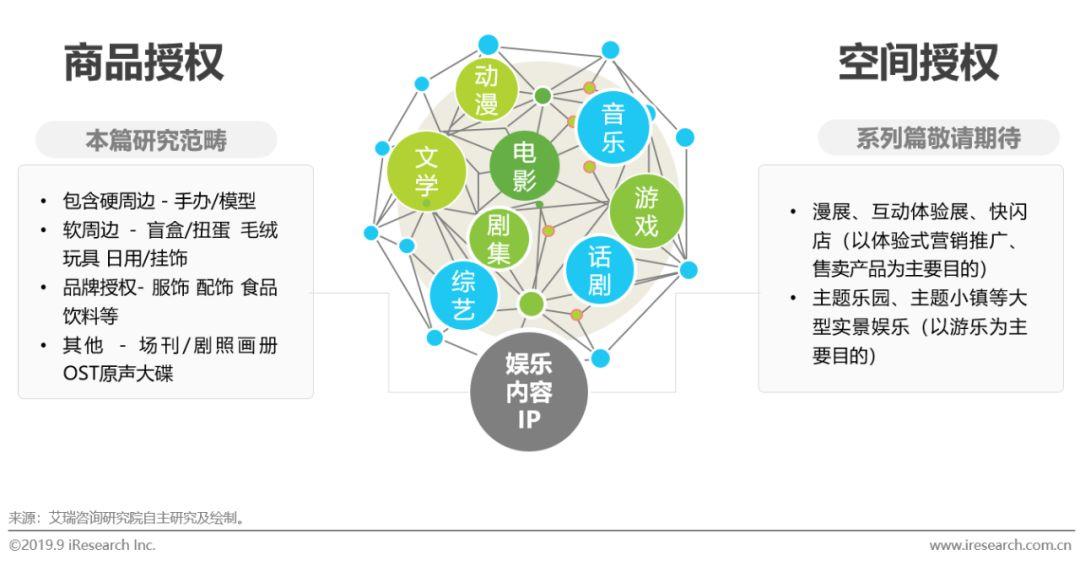

报告研究范畴与分类

研究范畴

商品授权为本篇报告研究范畴

IP版权可以依附于多种内容形态,并在各内容之间流转。如果把内容之间的流转视为IP价值的前端经济,那么IP向商品化衍生(商品授权)和向空间化衍生(空间授权)可以称为IP价值的后端经济。不同于IP前端经济经历了火爆到目前的冷静期,IP后端经济在中国似乎还未步入正轨。本篇报告将视角落在商品授权领域,通过分析产业未来发展驱动力,对标成熟国家客观分析潜在市场空间,最终在产业链视角下观察现有困境与可行方向。

IP源及IP授权商品主要类型

授权商品主要类型包含软/硬周边、品牌授权及其他

在商品授权领域,IP源以影视、游戏、动漫三类为主。究其原因,主要有:1)影视类:受众基础广泛,其中古装玄幻类国风、历史等传统文化元素较为丰富,便于软周边提取相关元素用于产品开发。同时明星效应明显,可直接带动粉丝经济。2)游戏类:用户付费习惯已经养成,具有高粘性。衍生品与虚拟道具捆绑销售可达到1+1>2的效果。3)动漫类:形象与衍生品开发要素关联度最高,高品质手办较易对二次元粉丝形成“不可抗力”的吸引。且邻国产业珠玉在前,随着国漫崛起未来想象空间较大。

发展机遇:需求与供给侧双重支持

【需求侧】产业驱动力分析

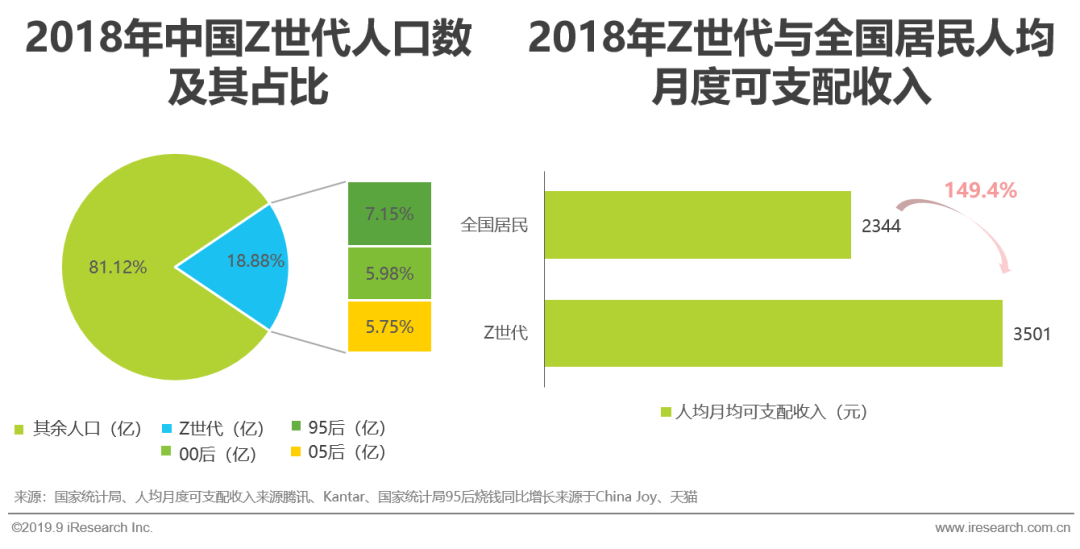

Z世代同时具备“消费动机”和“消费实力”

2018年中国Z世代(1995-2009年出生)人口数占比已接近20%,其中95后占比稍高于00后及05后,达7.15%。Z世代的成长伴随着中国经济的高速发展,他们的马斯洛底层需求早已被满足,在追求顶层精神需求的道路上乐此不疲。包裹IP形象的衍生品对其而言更像是带来归属感和陪伴感的精神食粮,亦或是表达自我精神信仰的专属标签。同时,Z世代的人均月度可支配收入为全国平均水平的149%,“消费动机”和“消费实力”在Z世代身上得到双重体现,这成为娱乐IP衍生品市场强有力的助推剂。

人均可支配收入增长,娱乐衍生品需求方登场

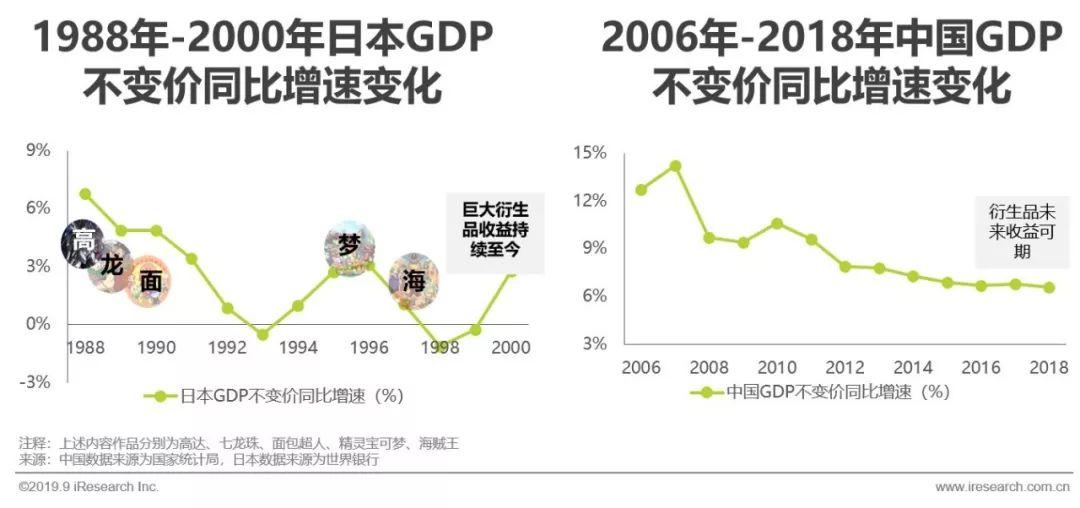

如果跳出Z世代范围扩展至全国居民,2001年至今我国居民人均可支配收入从1441美元涨至4342美元,美国1950年至1972年居民可支配收入与这一数值大致匹配。如两个时期对比,相同的是在为期约20年的时间内,具有高影响力的娱乐内容作品出现频次明显提升(尽管中国的娱乐内容影响力尚未形成合力)。按此趋势,随着本国娱乐IP影响力不断叠加,以及可支配收入增长带动娱乐产品消费能力,未来中国衍生品销售额将随之受惠。如果考虑地缘特征,视线回到亚洲,日本90年代经济下滑,多部动漫爆款再次体现娱乐内容的经济“对冲”属性,持续带动受众对衍生商品的需求(后文将体现)。

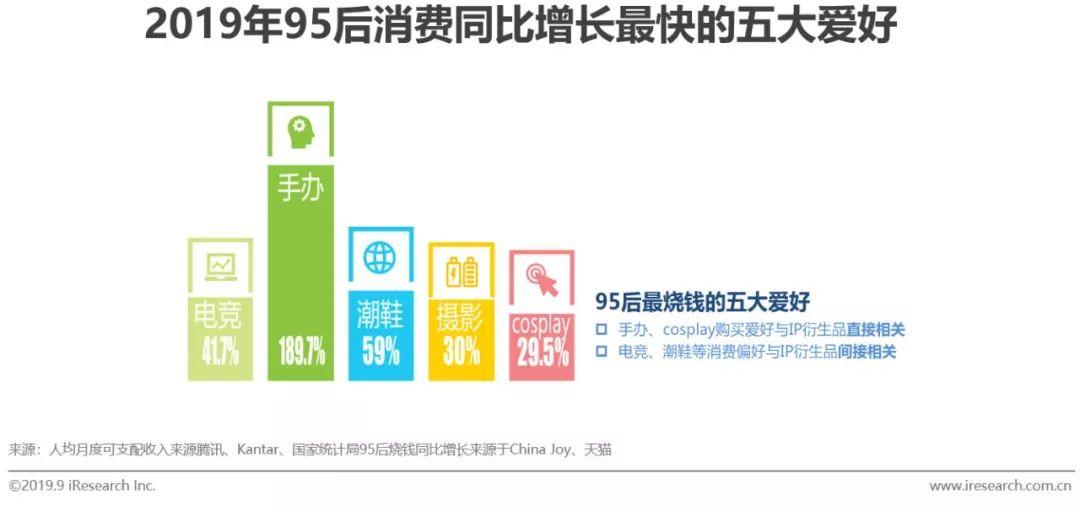

内容情感溢价激励用户衍生品消费需求

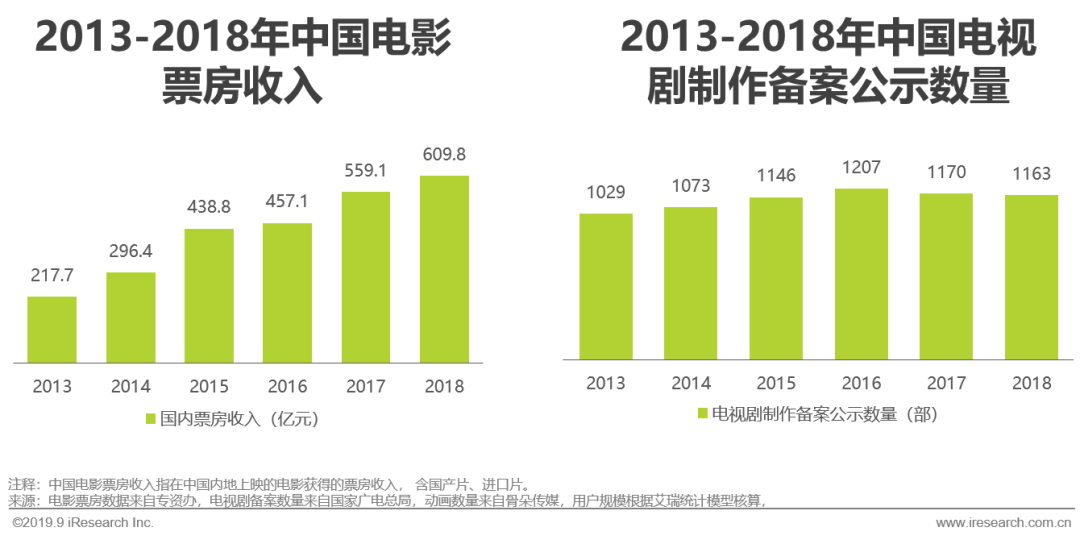

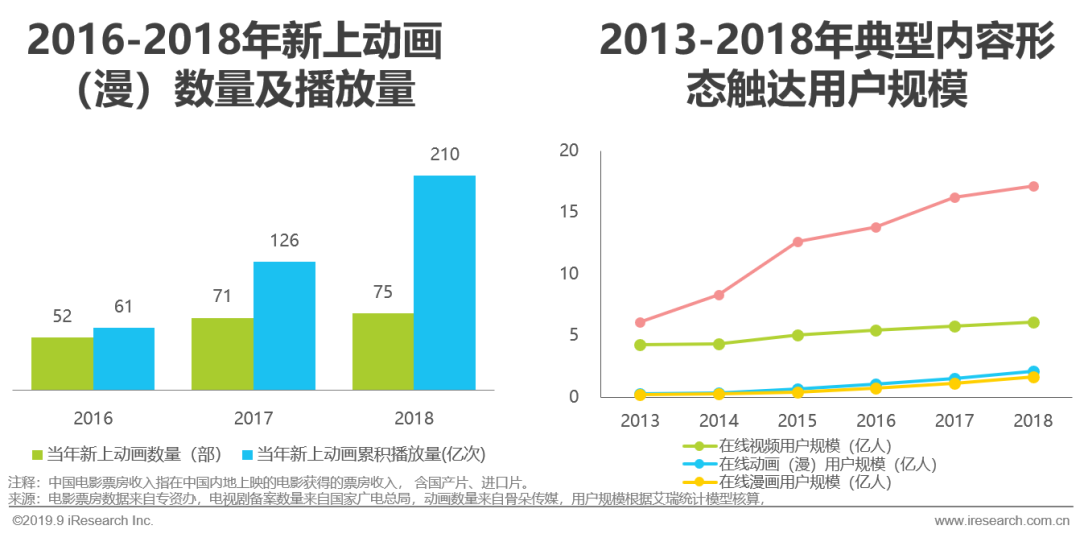

近年娱乐内容市场规模不断扩大或维持较为饱和的状态。虽然短期内市场环境产生波动,但2018年电影票房突破600亿元,2019年Q1中国成为全球电影票房最大的市场,剧集备案数量仍基本保持原有态势。电影、剧集之外,特别动画(漫)新播出数量以及播放量都有明显提升,触达用户群体规模也不断攀升。这保障了上游IP内容的丰富度和触达下游用户的广度,而用户对内容的情感溢价则会对其衍生品消费需求产生正向激励作用。

【供给侧】产业驱动力分析

扩大衍生收入,均衡产业结构的内生动力

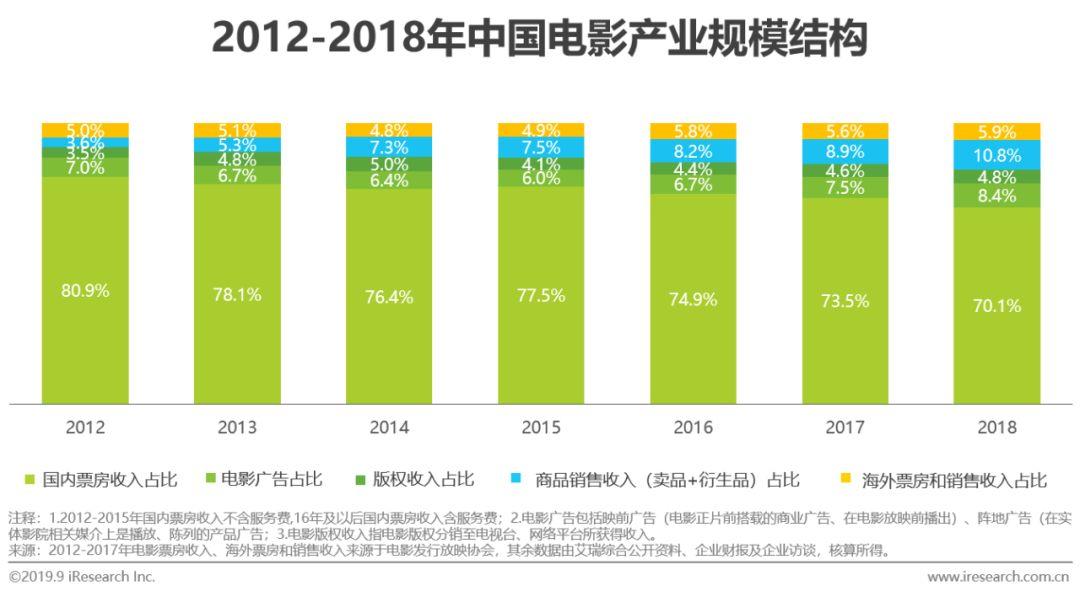

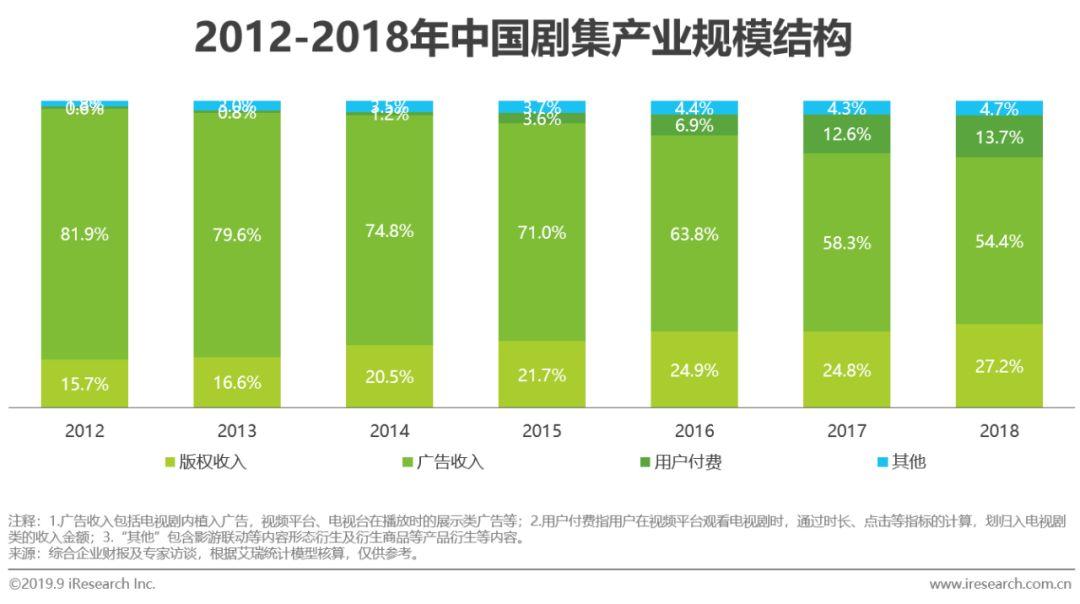

以电影为例,C端收入中票房占比独大,2018年整体收入中中国国内票房占比仍在70%以上;以剧集为例,B端内容收入在2018年整体收入中占比为80%以上。当内容处于强监管周期,过度依赖单一商业模式弊端明显,所以产业上游存在内生动力扩大衍生等非内容收入,以此均衡产业收入结构,降低内容风险带来的经营风险。

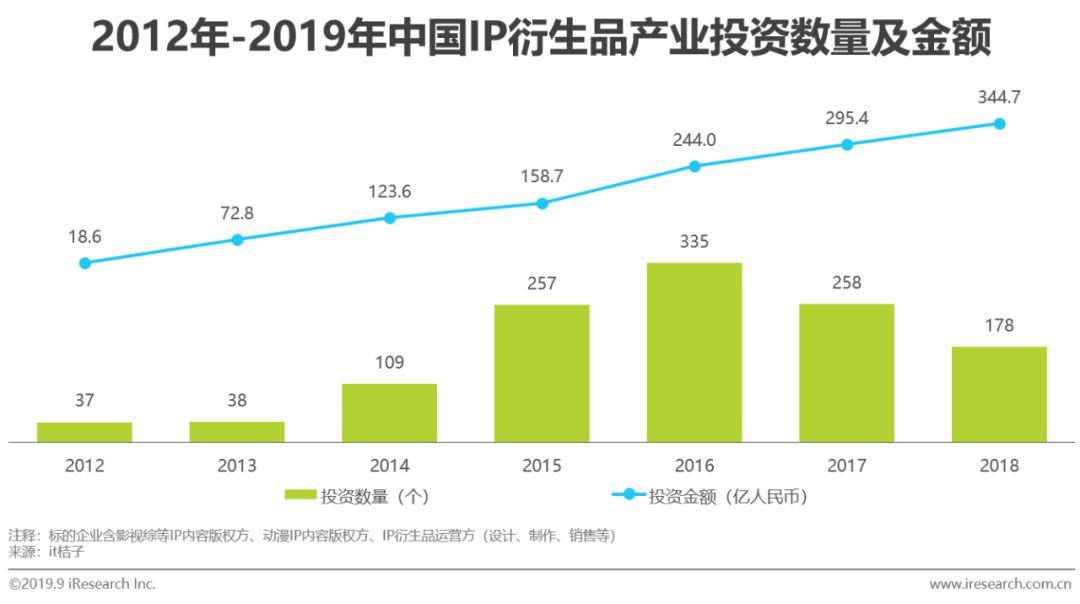

资本提升头部企业实力,释放产业供给效率

近年一级资本市场整体募资速度趋缓,且溢价差逐渐缩小,使其更加珍惜流动性储备。这一定程度导致2016-2018年资本对IP衍生品产业的投资数量下滑。但与此同时,投资金额却不断上涨,即单标的估值水涨船高。这反映出优质标的受到资本市场更高的关注度和认可度,机构愿意以更高对价获取更少量头部标的股权权益。资本更集中地流向头部企业,有助于最大化释放产业供给效率。

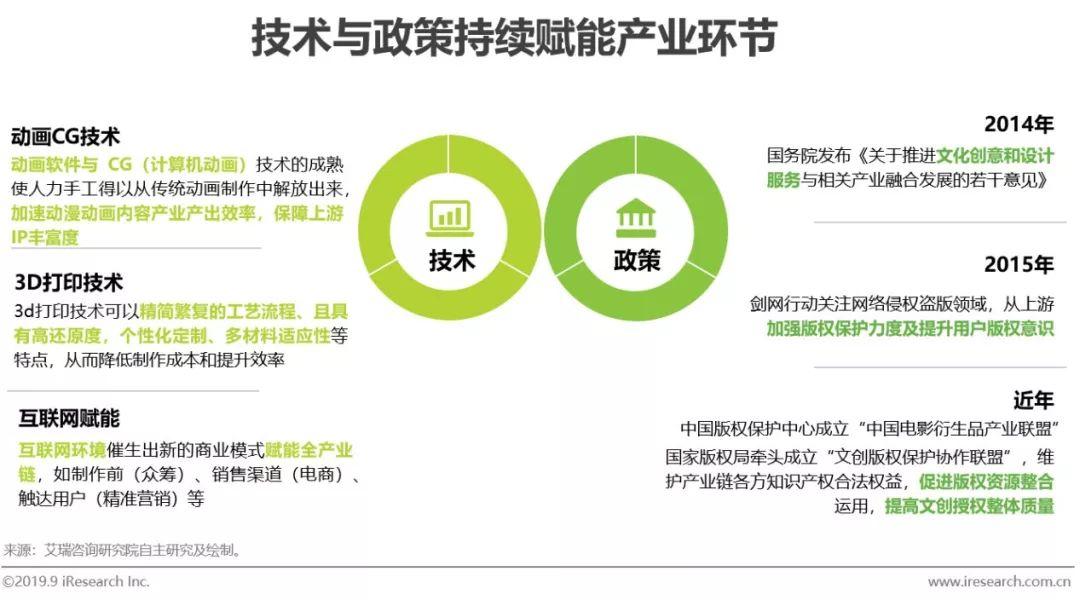

技术与政策持续赋能产业环节

政策端:1)推进具有高知识性、高增值性和低能耗、低污染等特征的文化创意和设计服务发展,实现中国制造转向中国创造;2)全面加强版权保护力度,并树立用户版权意识;3)健全产业环节,促进版权资源整合

技术端:1)新技术释放上游产能,保障IP丰富度;2)3D打印技术降低制作成本且精简制作流程,提升生产效率;3)互联网环境催生产业各环节新变化,如众筹模式降低资金周转压力,综合电商覆盖大量用户同时通过精神营销提升线上转化率。

发展空间:纵/横对比仍具发展空间

纵向对比内容产业与IP衍生品产业

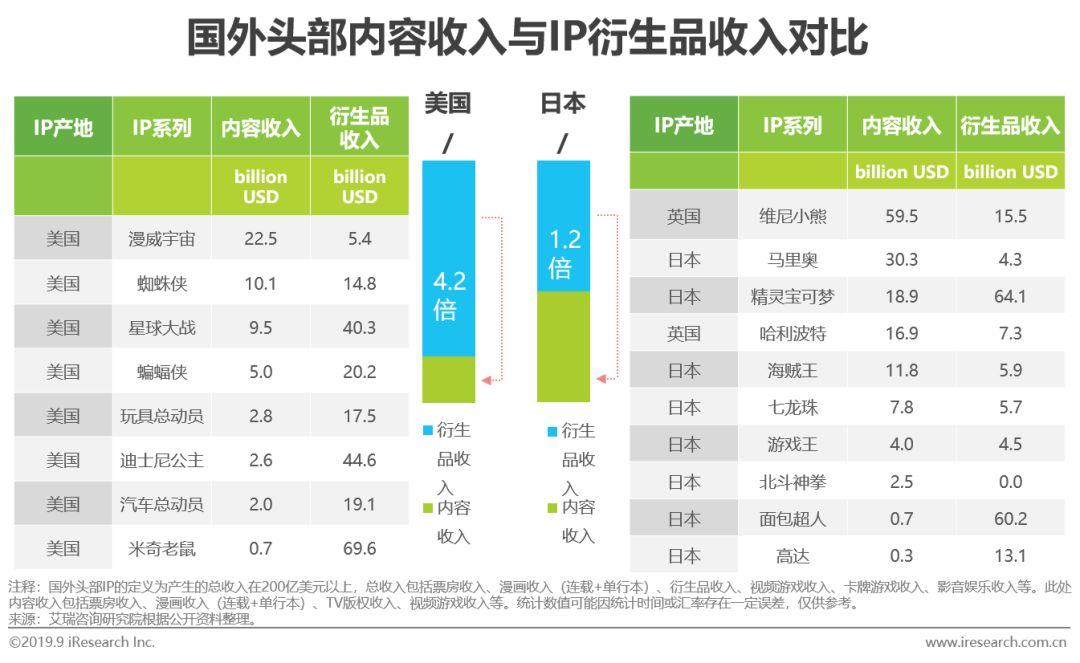

国外头部内容收入与IP衍生品收入对比

国外头部IP对国内用户亦产生深远影响,IP原产国绝大多数集中在美国、日本两国,英国凭借“维尼小熊”、“哈利波特”也占据两席。通过计算,美国为IP原产地的衍生品收入与内容收入之比约为4倍,而日本、英国衍生品收入则略大于内容收入。艾瑞分析,造成差异的原因在于美国头部IP主要为影视动画形态,影视内容收入存在天花板。而日本、英国头部IP以漫画、书籍等形态为主,其中漫画通过连载和单行本的方式创造了高额内容收入,甚至在当下互联网时代用户仍然保持着购买实体漫画的消费习惯。这也反映出不论是内容产品还是衍生商品,出于陪伴与收藏情绪实体一直受到消费者的青睐。

娱乐内容IP衍生品产业价值体现

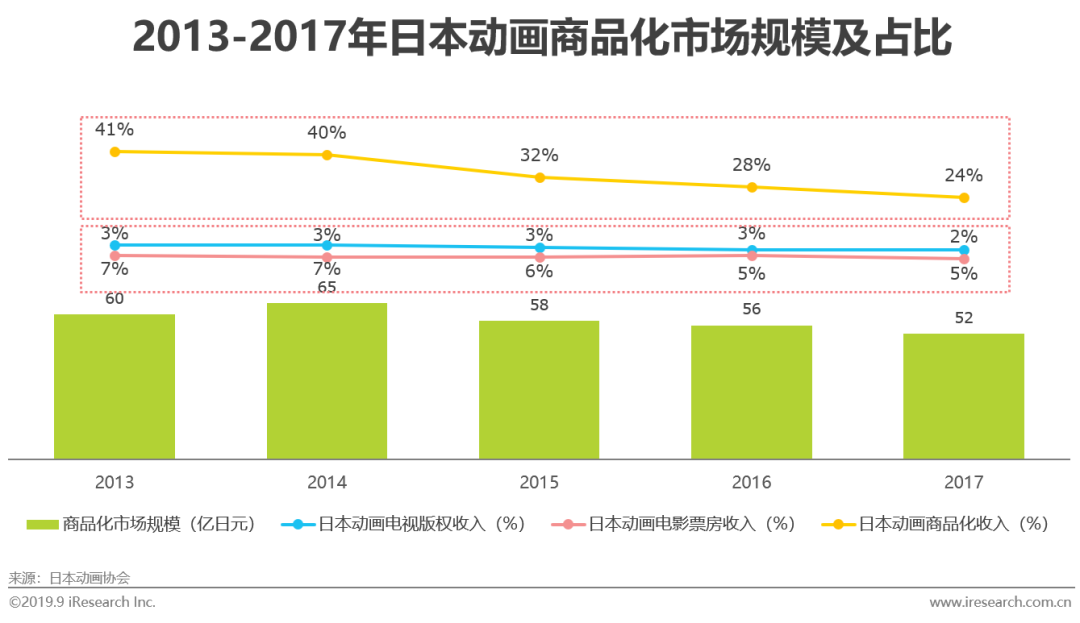

衍生品收入与影视内容收入放大效应或为4倍

如果对比日本动画市场的电视版权收入、电影票房收入和衍生商品化收入,巧合的是其衍生商品化收入与电视版权收入、电影票房收入之和基本维持在4倍关系。这一数值与以影视动画形态为主的美国IP衍生品和内容收入存在的倍数关系一致。艾瑞分析,从国外成熟市场来看,衍生品收入与影视内容收入之间或存在4倍的倍数关系。定性来讲,娱乐IP衍生品价值除了可以扩宽商业变现能力之外,还可以体现在1)延长IP的生命周期,2)丰富IP内容的宣传渠道。

中日美娱乐内容IP衍生品当前行业规模

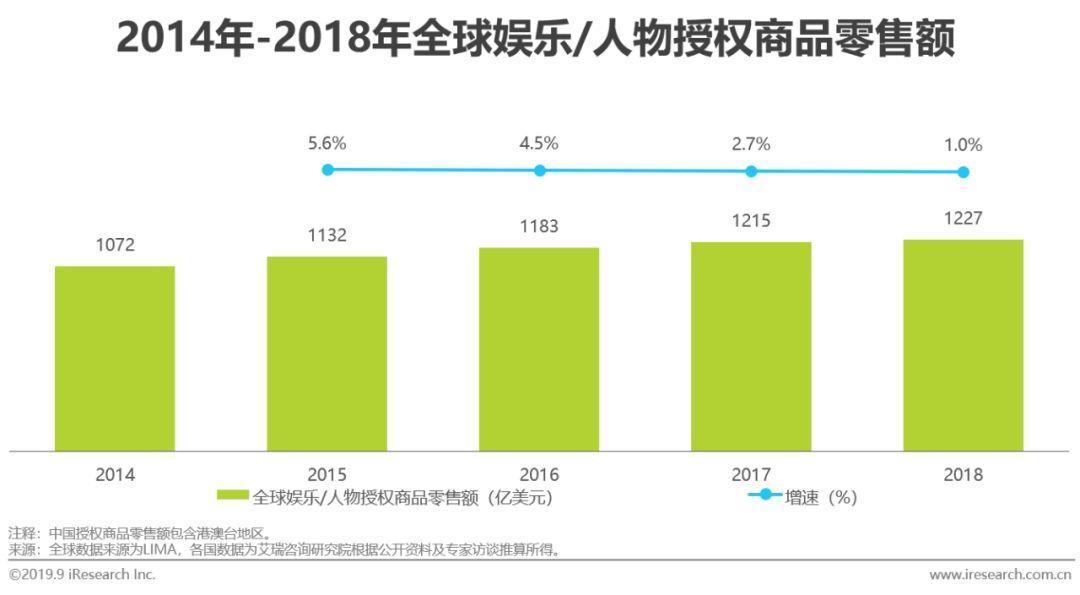

2018年中国娱乐/人物授权商品零售额约70亿美元

全球娱乐/人物授权商品(即娱乐IP衍生品)市场增速基本维持个位数增长,2018年全球娱乐/人物授权商品零售额约1227亿美元。日本、美国等成熟市场的娱乐/人物授权商品零售额增速缓慢,而中国则呈现出高速增长的态势,2015年同比增速接近30%,这与2015年中国娱乐内容的爆发不无关系。根据艾瑞测算,2018年中国娱乐/人物授权商品市场同比增速仍保持近10%的增速,零售额约70亿美元。

横向对比测算中国未来市场空间

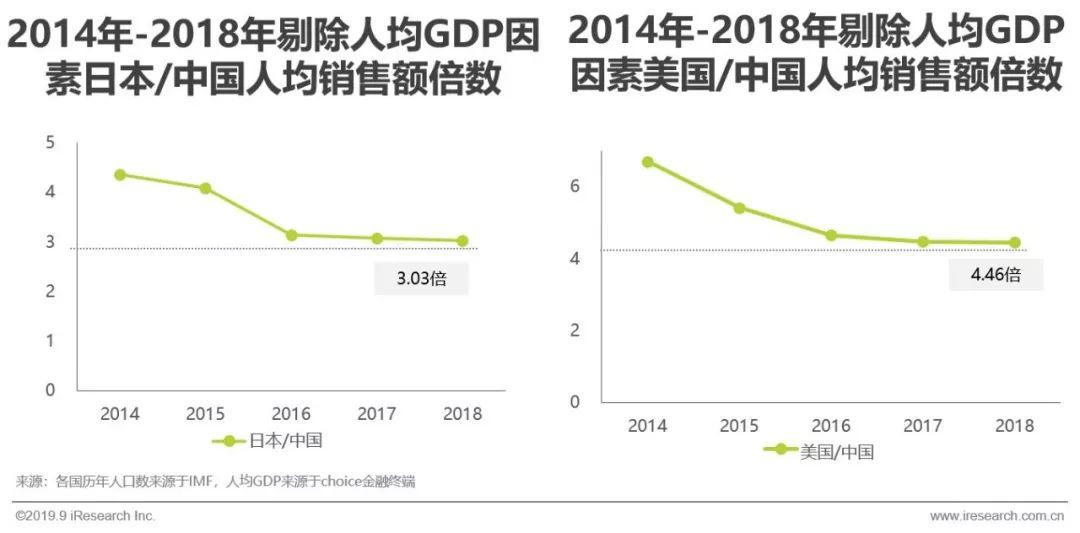

对标美、日,中国未来市场空间有望为当前3倍

定性来讲,随着诸多动画电影及小说漫改的火爆,国漫已打破了低幼层定位,真正实现更广维度的出圈。同时内容生产方,以院线电影为主,逐渐重视起系列片单的规划,这将持续丰富国产核心IP数量的丰富度,带动用户对娱乐/人物商品消费。

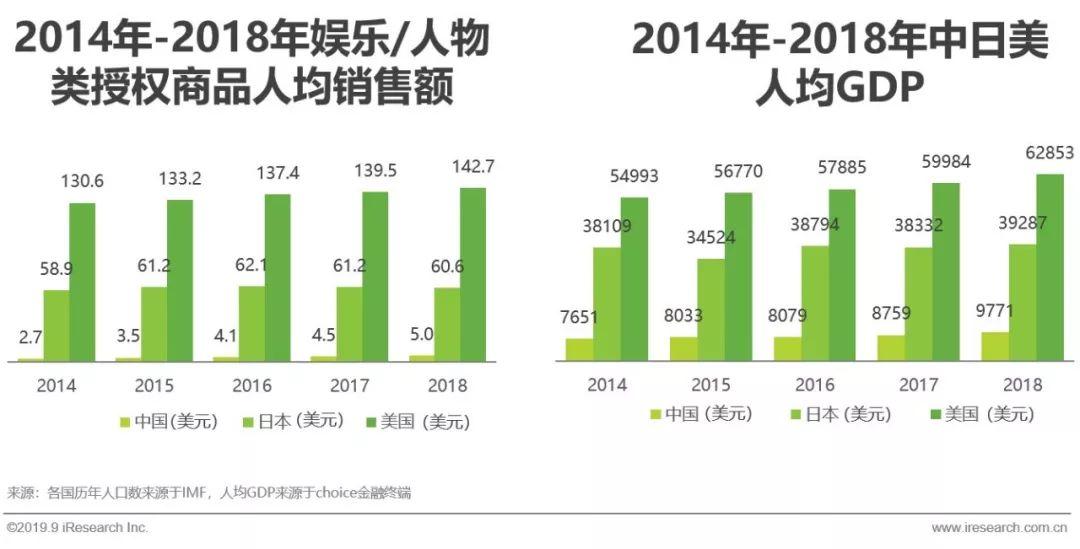

定量来讲,如果用中、日、美三国娱乐IP衍生品人均销售额除以人均GDP(即剔除经济发展水平因素)来衡量更为纯粹的、受消费意愿导向的市场空间,2018年日本娱乐IP衍生品人均销售额为中国的3倍以上,美国为4.5倍左右。值得注意的是,此倍数趋势呈下降趋势,进一步反映出中国娱乐IP衍生品市场发展逐渐向美、日等成熟市场趋近。

发展路径:产业链下困境与可行方向

产业链视角下行业困境与可行方向探讨

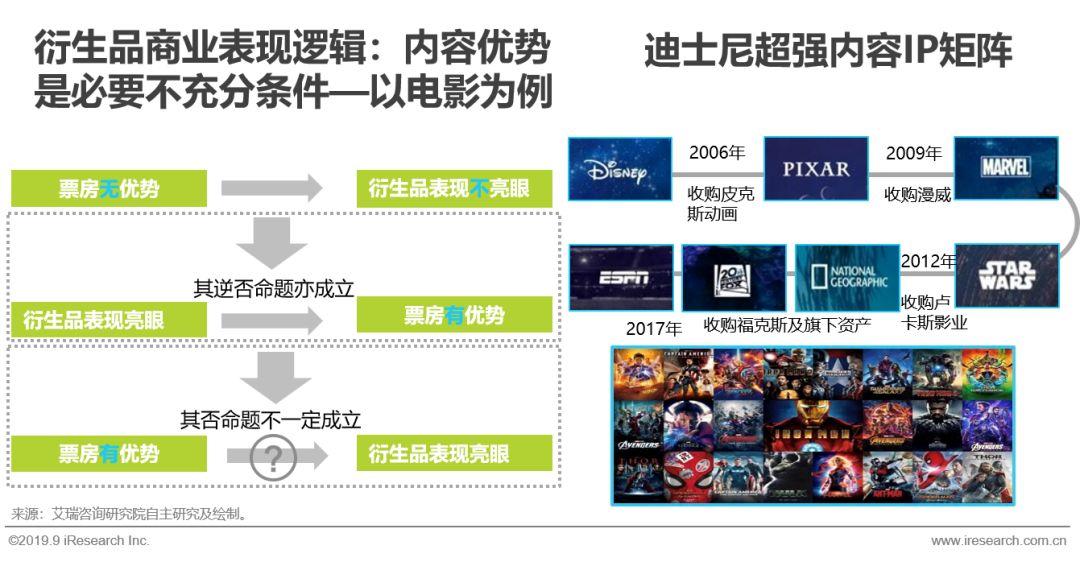

【定性部分】上游:IP版权方(1/2)

传导机制:国产核心IP未成系列—周期短/影响力弱—情感共鸣差/购买欲望低—影响销量

困境:虽然当前国产核心IP诞生的爆款不在少数,但仍然以“单打独斗”的态势为主。IP内容的联动不仅在影响力方面产生叠加效应,还能够延长角色/人物生命周期。缺少成系列化的IP内容矩阵,无法给受众带来强烈情感共鸣。

传导机制:丰富IP矩阵—周期长/影响力强—情感共鸣强/购买欲望高—销量提升

可行方向:深耕内容,建立丰富的IP矩阵。IP角色联动可以搭建更完整的世界观,增加观众共情程度,产生观看冲动进而带动实体消费冲动和收藏偏好。迪士尼旗下漫威11年间共推出23部超级英雄电影,全球票房超200亿元,极大扩宽用户面且带动受众购买热情。虽然票房表现不完全代表衍生品表现,但良好的票房表现却是保障衍生品销量的先决条件。

上游:IP版权方(2/2)

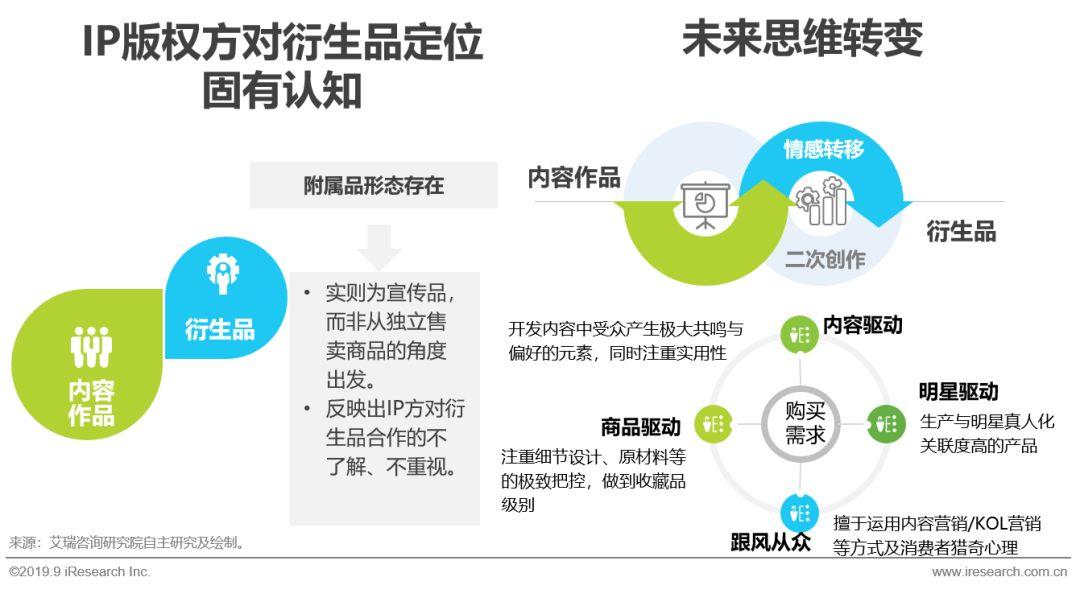

传导机制:IP版权方对衍生品定位偏差—品类无法满足用户需求—影响销量

困境:IP版权方对衍生品定位存在偏差,仅将其视为宣传产品扩大声量。相较大体量的内容收入,不甚重视衍生品市场。主要代表为影视内容窗口期集中推出低成本、低科技含量的轻周边,通过转发、抽奖等方式获取,自主购买欲望低。

传导机制:IP版权方思维转变—商品化视角,深挖细分用户需求—销量提升

可行方向:衍生品并非只有抓取图片元素完成简单贴片的操作,而是真正产生可以让受众把对IP的情感溢价转移的实物产品,完成IP价值的发掘和重塑,进一步根据不同用户需求明确衍生品品类开发方向。

中游:IP衍生运营方(1/4)

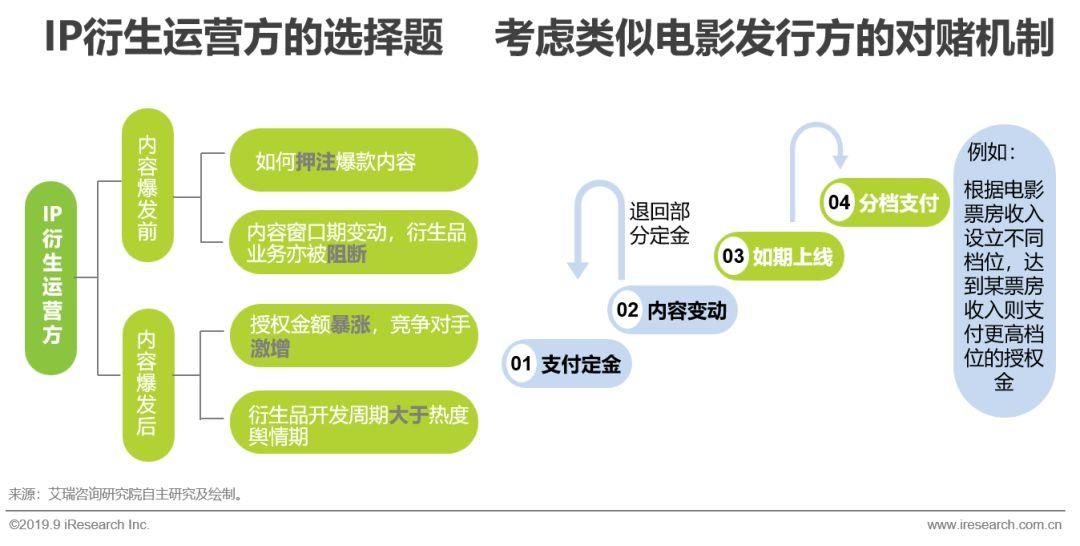

传导机制:IP衍生运营方难以把握进场时机—影响成品质量及品类丰富度—影响销量

困境:现有授权模式交易结构使IP衍生运营方承担较大风险,难以选择授权谈判时机。IP合作方的选择、内容下架的风险、成倍增长的授权金、开发时间紧迫热度舆情已过,都是IP衍生运营方纳入考虑的问题。

传导机制:对赌机制成为早进场安全垫—保障成品质量及品类丰富度—销量提升

可行方向:通过前期IP评估环节后,IP衍生运营方可采取类似对赌机制与IP上游洽谈授权合作。可一定程度降低内容变动风险,按内容热度支付授权金则可以转移爆款押注风险,以及由于较早进场缓解开发周期不足的风险。

中游:IP衍生运营方(2/4)

传导机制:从授权到开发制作效率低—影响成品质量/增加沟通成本—影响销量/增加成本

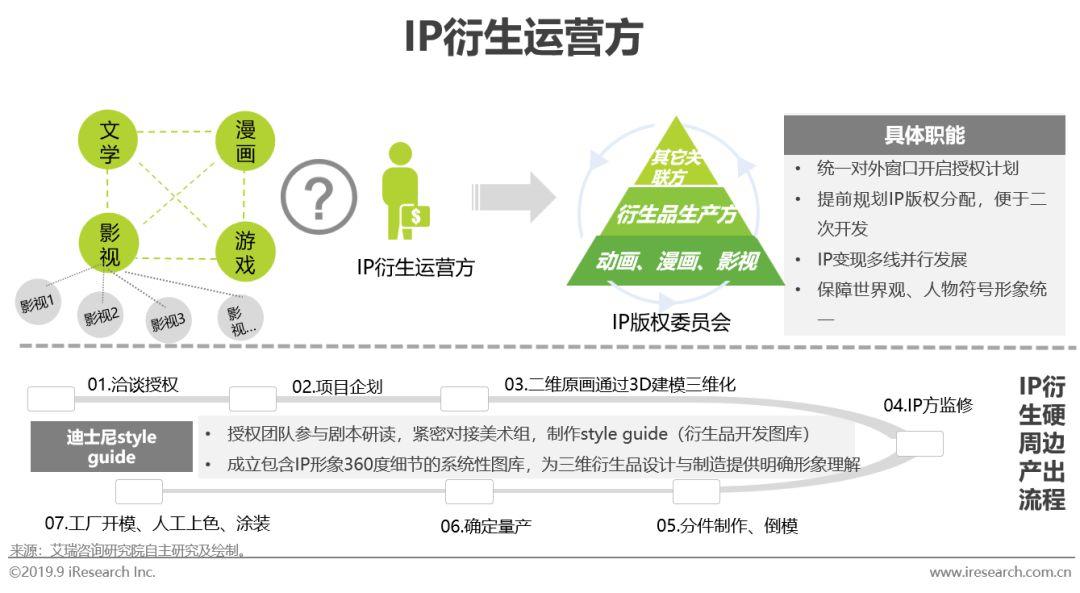

困境:从授权到开发制作效率低下。1)四种主要内容IP版权的穿透与转卖,以及同一内容形态下IP版权的分散,造成IP衍生运营方IP获取难,甚至会对接7、8家上游企业来获得一个人物形象的授权。2)开发制作缺乏系统规划,没有建立二维向三维转化的产品标准体系。

传导机制:统一对接窗口,内容创作阶段介入—保障成品质量/降低沟通成本—提升销量/降低成本

可行方向:日本创作和制作企业同样呈现小、散、多的特点,但版权委员会模式将各关联方集合,实现资源有效且灵活分配,提升IP变现效率。迪士尼Styleguide充当起衍生品制作指南和版权约束文件的作用,提升开发制作效率。

中游: IP衍生运营方(3/4)

传导机制:缺少核心生产要素,高品质硬周边量产能力不足—盗版有机可乘—影响销量

困境:高品质硬周边量产能力不足,整体缺乏如人才、原材料、精密设备等生产要素的供应商资源。导致产品质量与盗版差距不明显,同时渠道整合能力差,甚至上线时间晚于盗版,造成用户流失。

传导机制:具备核心生产要素,高品质硬周边量产能力提升—争取核心受众—提升销量

可行方向:品质才是“硬道理”,集合海外优秀供应商资源,培养产业核心人才,全方位提升硬周边品质。同时多层次链接线上线下渠道,完成内销向出口的转变。

中游: IP授权服务方(4/4)

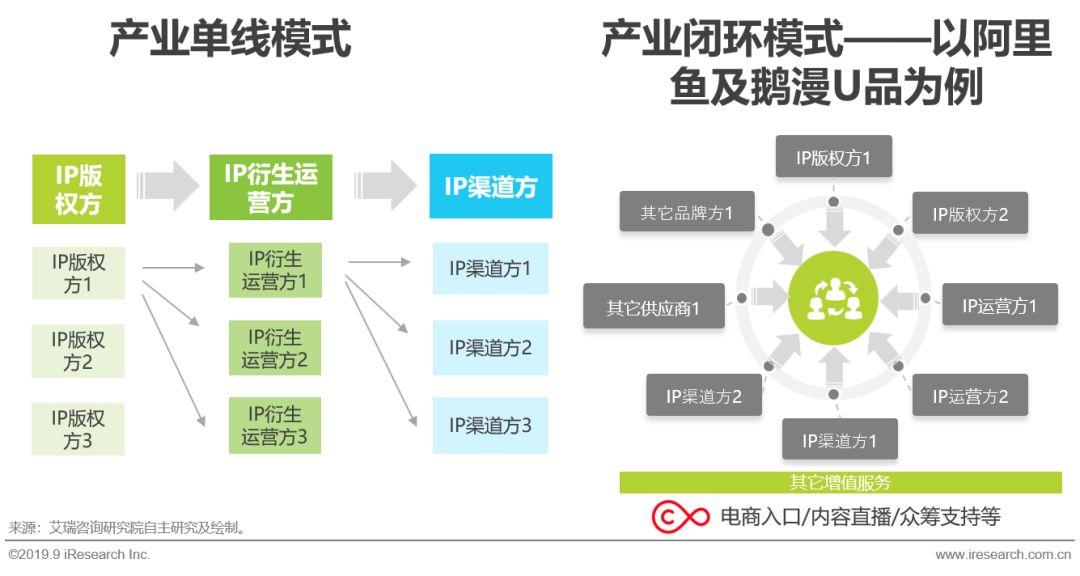

传导机制:产业运作模式效率低—增加沟通环节及损耗成本—增加成本

困境:IP交易授权市场各方尚呈现出分散独立的状态,IP版权方、衍生运营方、渠道商数量多,单线连接模式使得信息不对称,产业效率低。

传导机制:产业运作模式改善—减少沟通环节及损耗成本—降低成本

可行方向:背靠巨头资源的平台充当中台组织者的身份,吸引产业链所有参与者,将单线模式转为闭环模式。同时依靠自身属性,给予不同资源类型的增值服务。这一过程需要对产业各方持续教育,甚至在初期做出一定让利。

产业链视角下行业困境与可行方向探讨

下游: IP渠道方(1/2)

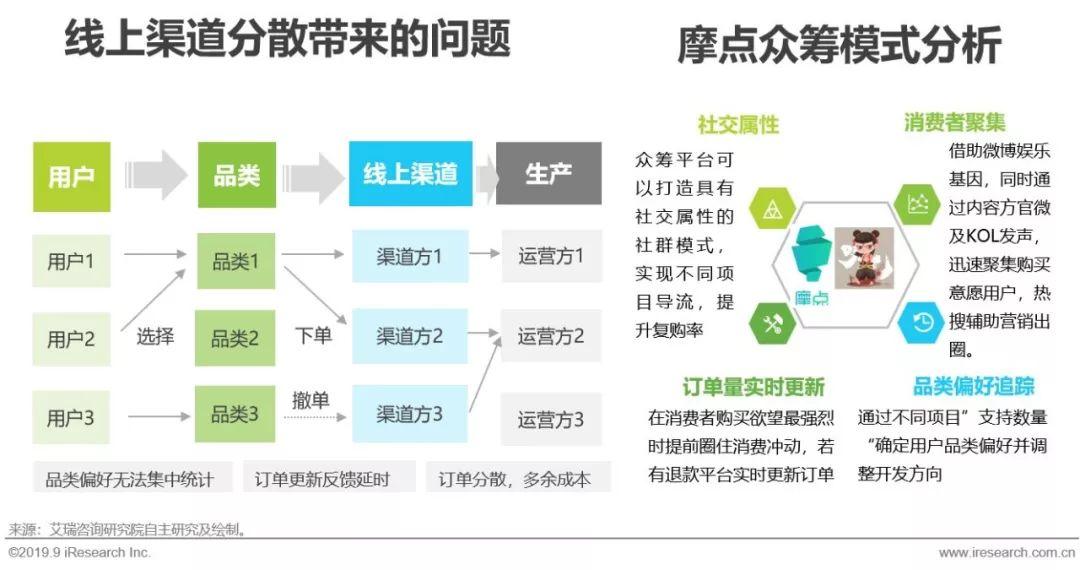

传导机制:渠道分散—用户偏好不明确及下单量不集中—影响销量/增加成本

困境:线上渠道过于分散,导致用户品类偏好无法及时追踪,以及存在时间差或因撤单行为而在统计量产规模时出现误差,同时订单量不集中无法扩大生产规模摊销固定成本。

传导机制:众筹模式—用户偏好明确,下单量集中同时引起社交裂变—提升销量/降低成本

可行方向:众筹模式可以实现用户品类偏好洞察以及成单量实时跟踪,按需按量生产。对于高成本、制作周期长,但不确定销量的手办类衍生品有较好的赋能作用。

下游: IP渠道方(2/2)

传导机制:运营成本高/ 客流时段性强 /品类受限—影响销量/增加成本

困境:线下渠道在运营方面承担较大压力,依赖商场客流量且转化率不确定性高,同时SKU数量及上新速率受到物理空间仓储的限制。

传导机制:降低运营成本/ 不受时/空间、品类数量限制—提升销量/降低成本

可行方向:逐渐有声量的线上扭蛋器、抓娃娃机突破物理场景限制,以及SKU数量和更新限制,通过线上“分享砍价”、“抽奖福袋”、“一番赏”等推广方式促进用户自发传播。

困境突破后的变现效率提升

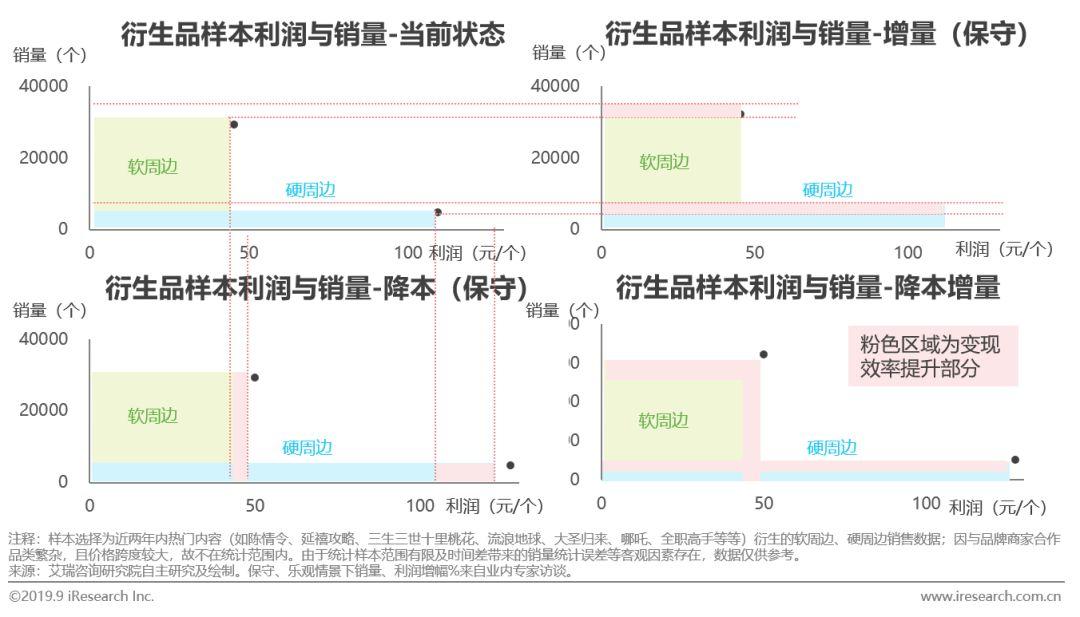

【定量部分】降本增量变化—保守预估

前提条件:1)销售价格维持不变;2)降低成本带来的利润增幅(保守)为5%;3)销量增幅(保守)为10%

全维度展示应为:1)降本(保守)X销量(保守);2)降本(保守)X销量(乐观);3)降本(乐观)X销量(保守);4)降本(乐观)X销量(乐观),为简略。

本报告只展示1)降本(保守)X销量(保守); 4)降本(乐观)X销量(乐观)逻辑。

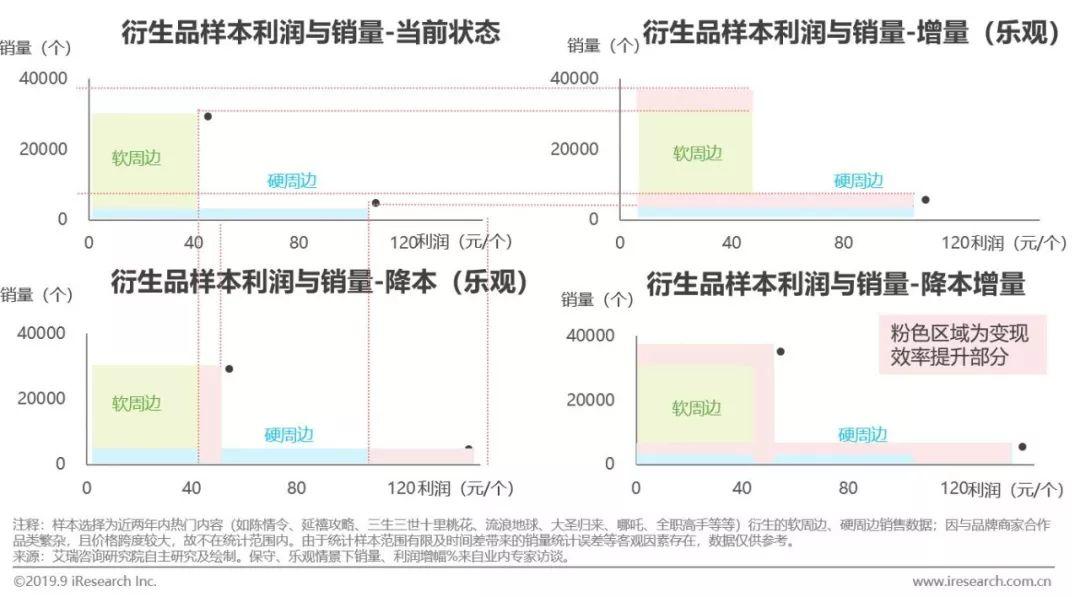

降本增量变化—乐观预估

前提条件:1)销售价格维持不变;2)降低成本带来的利润增幅(乐观)为10%;3)销量增幅(乐观)为20%。

More Content