文化和旅遊部於2019年10月7日發佈的數據顯示,2019年國慶七天全國共接待國內遊客7.82億人次,同比增長7.8%;實現國內旅遊收入6497.1億元,同比增長約8.5%。今年的國慶旅遊消費又創下了新的高度。

黃金週旺盛的出行及出遊消費帶來了龐大的住宿需求。從國內各大OTA反饋及公佈的數據來看,呈現出驚人的井噴之勢——國內最大的本地化生活服務平台美團點評宣佈在10月1日、10月3日創下單日入住間夜量突破300萬、刷新了自己在今年五一小長假期間創造記錄;一站式智能出行預訂平台同程藝龍在國慶黃金週的數據表現則更為具體,據報道,同程藝龍的期間國內酒店訂單量同比增長65%,旗下民宿品牌“程貓民宿”黃金週期間的間夜量實現了同比142%的增長。

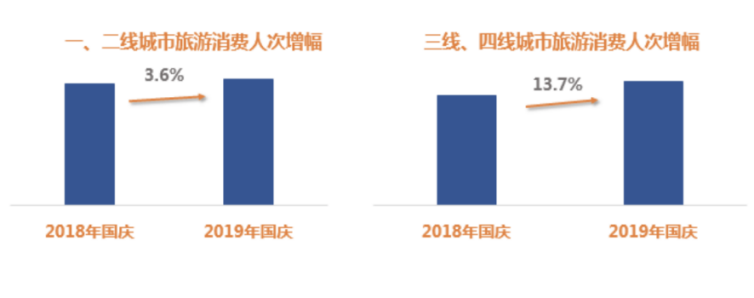

國慶黃金週假期的旅遊出行消費數據再一次印證了消費升級和渠道下沉的大趨勢。銀聯商務發佈的數據顯示,以上海、北京、廣州、深圳為首的一線城市雖然仍是主要客源地,但三線、四線城市居民出遊意願增速明顯較快,整體消費人次同比增長13.7%,遠高於一、二線城市。

在此大背景下的住宿消費也有着相同的步調,下沉特徵顯著。這也是同程藝龍為什麼能在黃金週酒店預訂量增幅顯著高於行業整體增速,住宿收入增幅在業內處於領先地位的主要原因。從戰略定位來分析,主要是依託微信生態的同程藝龍在非一線城市的佈局具備領先的優勢。

據2019年二季度及半年度財報數據顯示,截至2019年6月30日,同程藝龍來自非一線城市的註冊用户佔比約85.5%。二季度有約61.5%的新付費微信用户來自三線及以下城市,較2018年同期的55.8%有所增加。業內普遍認為,非一線城市居民出遊需求的快速增長是旅遊消費升級的一個重要表現。銀聯商務的數據也指出,非一線城市與一線城市在出行的人均花費差距正進一步縮小。正是由於非一線城市強勁的出行需求增長,同程藝龍於國慶黃金週的住宿訂單量獲得了較大幅度的增長。

踏入下半年,同程藝龍在住宿業務上多次傳來利好的捷報。據公開報道,同程藝龍在七夕期間的住宿預訂量同比增長了40%,國慶前的中秋小長假其國內酒店預訂量更實現了60%的增長,國慶黃金週住宿預訂量更是同比增長了65%。因而我們有理由相信同程藝龍在Q3的住宿預訂業務中有望較Q2實現環比大幅上升,在旺季中公司的潛力得到了進一步釋放,以及下半年及2019全年的住宿預訂業務的快速增長是值得期待的。

除了消費升級和下沉趨勢之外,從長遠看,同程藝龍在住宿業務上的增長邏輯還有哪些?

首先我們認為是滲透率,具體來説是國內住宿預訂業務的互聯網滲透率,目前這個水平約為35%左右。雖然中國互聯網滲透率在全球範圍來看屬於頂級水平,但在酒旅行業來講,與歐美髮達市場普遍在70%以上的滲透率相比,中國住宿市場的互聯網滲透率還處於相對較低的水平。另外,也可參考國內其他消費行業的發展成果,比如電影售票,其互聯網滲透率快接近90%,現在的年輕一代,幾乎都只會在移動端或網上進行觀影購票,但在酒旅或住宿行業的進展就相對緩慢,大量分佈廣泛的住宿供應的互聯網化程度不高,甚至沒有完成基本的信息化改造,這種情形恰恰只發生在非一線城市,所以可以斷定國內住宿預訂業務的互聯網滲透率的進程其實就是非一線城市消費升級與下沉趨勢相互疊加重合,相互作用的進程。

其次,同程藝龍的交叉銷售及一站式出行服務模式推動住宿業務的持續增長。一價全包式旅遊模式在今年的國慶黃金週成為了主流的消費模式,目前已初步形成了‘交通+住宿和‘景點+住宿兩大交叉購買場景,這樣的購買方式,將使得我們能更加充分地挖掘快速增長的自由行市場潛力。,而主張為用户提供全流程、全方位、全時的一站式智能出行服務的同程藝龍,有望憑藉其以用户出行需求為出發點的產品設計及提供創新的智能服務的核心優勢競爭力在國內OTA中突圍而出。

在業內人士分析認為,交叉購買潛力的加速釋放是同程藝龍酒店預訂量屢創新高的關鍵所在。同程藝龍的SKU覆蓋了行前、行中和目的地三大場景,可提供住宿、交通、景點及其他豐富的場景化服務,交通、景點等均可與住宿業務形成交叉購買。同程藝龍的交通業務具有領先優勢,擁有規模龐大的交通用户,同時還擁有覆蓋國內約9000家景點資源的景點門票業務。今年國慶黃金週期間,同程藝龍推出的酒店預訂優惠活動採用了基於熱門景點或城市觀光地標的呈現方式,更是瞄準了黃金週出遊客羣,尤其是景點門票用户羣。

最後,通過與全球OTA代表公司進行橫向對比,發現同程藝龍在住宿預訂業務的佔比還有很大的提升空間,並存在內在的提升動力和訴求。

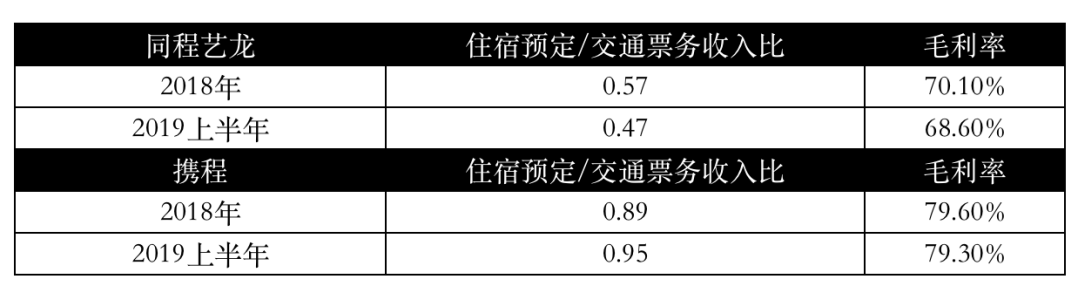

作為老牌OTA巨頭的攜程,其在住宿預訂業務所取得的收入規模,跟交通票務相比,幾乎可達1:1的比例,而這個比例數字在同程藝龍身上就僅為1:2左右。一般來説,住宿預訂業務的毛利會遠高於交通票務的毛利,因而從業務結構上來看,住宿預訂業務佔比較高者,通常來説其整體毛利率會更優,請照下圖所示。

(數據來源:wind)

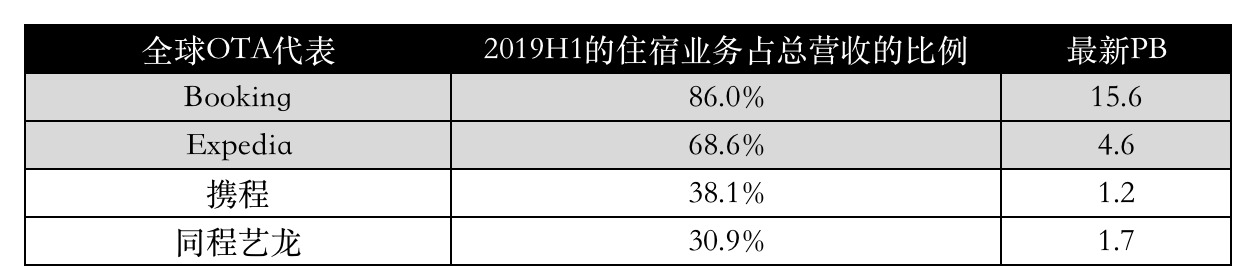

站在全球視野看待OTA的發展歷程及轉型思路,在忽略商業模式關聯性之後,業務結構給估值帶來的影響是不言而喻。從下圖列表來看,住宿業務佔總營收比例較高的Booking和Expedia能夠獲得市場給予更高的PB估值倍數,相比之下,攜程和同程藝龍在住宿業務佔總營收比例上仍處於較低水平,未來仍有較大的提升空間。

(數據來源:wind)

至於如何快速提升這個數字?攜程的思路是走全球化路線,但是終究會跟前兩者形成激烈的碰撞與競爭,而同程藝龍的路徑除了堅持好非一線城市戰略和依託騰訊流量生態以外,更選擇切入了快速增長的非標住宿市場——民宿領域。

根據國家信息中心分享經濟研究中心發佈的《中國共享住宿發展報告2019》,2018年我國共享住宿交易規模約165億元,比上年增長37.5%;主要共享住宿平台房源量約350萬個,較上年增長16.7%,覆蓋500多個城市。另據Trustdata發佈的《2019年中國在線民宿預訂行業發展研究報告》,2019年Q1在線民宿房東數量呈增長趨勢,預計2019年將達近40萬人。從數據看,消費者對於民宿的需求越來越旺盛,同時對於民宿的要求也越來越高,尤其是對於細節和品質的要求,從這一點上來説,高端民宿未來的成長空間更大。不得不承認,追求個性化住宿體驗及節假日團體出行的趨勢正越演越烈,加上中高檔的酒旅住宿數量有限,一旦遭遇集中出行的假期便瞬間供不應求,而這正是OTA們為用户解決並滿足其出行需求的增長機會。

據悉,同程藝龍旗下民宿品牌“程貓民宿”在中秋假期的間夜量實現了129%的同比增長,在黃金週期間的間夜量更是實現了同比142%的增長,高速的業務增長及爆發式增長的需求正顯示出民宿行業的巨大商機。

More Content