近期以來,港股市場中的一隻教育新股——思考樂教育(01769.HK)股價漲勢可謂引人矚目:自6月21日上市以來,三個多月的時間,該公司股價累漲了90.24%,截止發稿總市值為43.01億港元。

(行情來源:wind)

據資料顯示,成立於2012年初的思考樂教育,是一家立足於華南地區的中小學課外教育培訓企業,目前也是廣東第四大及深圳第二大的K12教育培訓機構,主要擁有學科備考類課程“升學”與初階小學素質教育課程“樂學”兩大子品牌,覆蓋K12全學段。目前該公司在全國共經營了64間學習中心,主要分佈在深圳、東莞、佛山、惠州以及廈門等地區。

值得留意的是,隨着思考樂股價一路走高,市場對其好奇心也越來越熱切:這究竟是一隻怎樣的教育股?而股價暴漲背後還有哪些隱藏在冰山腳下的風險未曾發現?

一、思考樂教育知幾何?

事實上,不得不説的是,廣東省作為一個人口大省和經濟大省,可謂是為K12教培機構提供了良好的“生長環境”。

一方面,人口基數大,且K12階段的學生不斷增長的因素不斷刺激消費者的需求,另一方面,教育資源競爭激烈(即2018年廣東省大學錄取率為39%,低於全國平均的43%)的因素也間接着催生了華南地區教培輔導業的興盛。

因此,這裏可謂是誕生了諸多的K12教培機構,例如在網上傳得風風火火的“華南五虎”五大教育機構——廣州卓越教育、東莞星火、廣州明師、深圳邦德以及深圳思考樂。

就目前而言,“華南五虎中”只有兩家公司已完成上市,一家是華南地區最大的K12教培機構卓越教育,另一家則是廣東第四大及深圳第二大的K12教培機構,本文的主角思考樂教育。

因此,令人好奇的是,能夠那麼早實現上市的思考樂教育,潛質究竟如何?

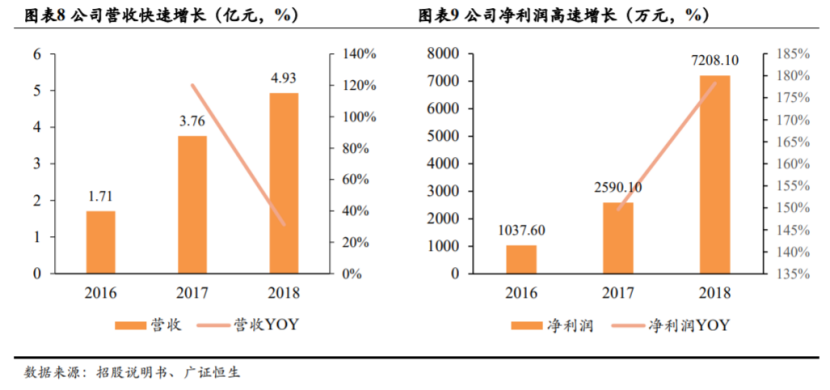

從業績上來看,按營收計,2018年該公司在廣東K12課後教育服務提供商中排名第四,深圳排名第二。同時,該公司在廣東同類競爭者中營收及淨利潤增速位居第一,2016-2018年其分別實現營收為1.71億元、3.76億元、4.93億元,同比增長120.08%、31.22%;同期淨利潤分別為1037.6萬元、2590.1萬元、7208.1萬元,對應同比增速為149.62%、178.29%。

(資料來源:wind)

而需要指出的是,營收淨利的高速增長則主要源自於該公司網點快速擴張,及學生人次和學費增加的 。2016年之前,思考樂的學習中心僅為16家,而2016年當年一年便擴張了12家;到了2018年底,學習中心更是猛增至54間,增長三倍多。而截止今年上半年,其門店已擴張到64間。

據最新財報顯示,截止2019年6月30日,思考樂教育的學習中心常規課程的入讀學生人次約11.6萬,同比增長25.2%;輔導課時數目約370萬個,同比增長21.1%。此外,平均每課時輔導費亦由上年同期的77.2元,增長3.4%至79.8元。

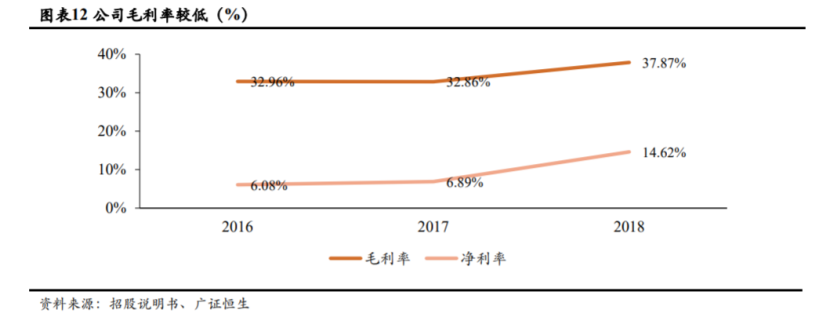

不過,值得注意的是,同比競品來看,思考樂教育的毛利率並不優秀。其中近年來卓越教育毛利率一直維持在40%上下浮動,好未來毛利率為52%,新東方為57%。而該公司毛利率則比較低,2016年至2018年分別為32.96%、32.86%、37.87%。

(資料來源:wind)

而綜合其財報來看,其毛利率不高的原因主要是受業務擴張、研發投入加碼導致管理費用率、研發費用率逐年攀升影響。2016年至2018年,該公司管理費用率分別為13.21%、13.62%、14.29%;同期研發費用率也逐步攀升,分別為3.79%、4.06%、6.28%

此外,還要一點值得一説,那就是思考樂教育的業務結構和“海底撈”式服務。

業務結構方面,思考樂採取的是“正金字塔”的結構佈局,以“升學”為品牌,提供面向1-12年級學生的學科輔導;以“樂學”為品牌,面向一年級至三年級提供兒童教育、語言、表演藝術等初階小學素質課程。所有課程均以小班授課,每個班級不超過20名學生。

這一點和卓越教育很相似,但不得不説,這樣的正金字塔的結構佈局卻是有利於培養學生和家長品牌忠誠度,進而實現已有生源從低齡段到高齡段的流轉,減少獲客成本。

服務態度方面,思考樂似乎是有意向教育界的“海底撈”服務進軍。此前廣證恆生便在其研報中就指出,思考樂教育致力於打造教培行業“海底撈”,用特色服務標籤形成差異化競爭優勢。

而實際上,在服務方面,思考樂還是比較重視與家長的溝通,甚至一度延長教師的教學時間,學生可晚間來訪學習中心做家庭作業並能免費得到教師指導。同時,為了能及時得到反饋,其還建立了線上辦公自動化系統,用於隨時接受投訴並24小時處理投訴。

二、K12培訓行業哪些不確定因素充斥?

眾所周知,看一家公司好不好,不單單侷限於其業績怎麼樣,還要看看其身處的賽道如何,而事實證明,思考樂教育所選的賽道還算不錯——自2014年起,K12教培行業市場規模就已經達到千億級別。

據弗若斯特沙利文顯示,2014年全國K12課外教育服務市場的市場規模約3318億元,2018年市場規模約為5064億元,複合年增長率達10.52%;預期2023年K12課外教育服務市場規模可達8194億元,預計複合年增長率為8.74%。

(資料來源:wind)

與此同時,數據還顯示,2019年華南地區(指廣東、福建)K12課外教育服務市場規模預估約798億元。華南地區K12課外教育服務市場由2014年的人民幣470億元增至2018年的721億元,複合年增長率為10.68%;預期2023年市場規模可達1211億元,預計複合年增長率為10.35%。

但不得不説的是,即使市場規模再大,也抵不過“一紙監管”打下來的衝擊。

2018年以來,針對K12課外培訓行業的監管政策頻出,專項治理活動有序推進。截至2018年12月30日,全國共摸排校外培訓機構401050所,存在問題機構272842所,現已完成整改269911所,完成整改率98.93%。

而監管政策收緊,也意味着企業進入壁壘增高,短期內行業內企業合規成本增加,這對單店模型不成熟和業務運營不規範的中小企業衝擊更大,加劇其出清壓力。

此外,就目前而言,國家對K9義務教育的監管不會放鬆,非營利性辦學的監管會持續趨嚴。因此,對於整個K12板塊來説,政策風險仍是一把高懸於頂的“達摩克里斯之劍”,但基本面優秀的公司依然可能在這個政策真空期走出獨立行情,未來發展還需靜待政策落地。

至此,在這個監管趨嚴的大背景之下,也給思考樂教育的發展增添了一些不確定性因素。

一方面,行業整頓背景下,該公司線下擴張速度已有所放緩。預計未來監管力度將持續加強、整治內容可能升級邁入常態化,對公司業務可能產生進一步影響,當前思考樂則面臨未來K12教培行業政策不確定性及監管風險。

另一方面,監管趨嚴之下,該公司還可能面臨擴張成本增高、異地運營效率降低等問題。

目前其仍持續深耕華南地區市場,計劃到2021年底在廣東省及華南其他主要城市開設約95間新學習中心,包括惠州、中山、江門及珠海,不過教培行業監管趨嚴使公司可能面臨擴張成本增高、異地運營效率降低等問題。此外,公司在華南地區將長期面臨新東方、好未來、卓越教育、邦德教育等全國性和區域本土品牌的激烈競爭。

此外,在這大環境下,思考樂的辦學資格風險有待考究。據公司招股説明書顯示,其2017年未通過年檢,主要由於未獲授權設立學習中心分點及誇大廣告。若年檢結果連續兩年為不合格,根據深圳當地相關法規或會被吊銷民辦學校辦學許可證。目前思考樂中心已糾正不合規問題並取得相關政府機構的確認,將盡力通過2018年年檢。

三、結語

整體來看,思考樂上市以來一路上揚的股價充分證明了投資者對其信任,但不得不提醒的是,就安信國際根據招股定價(3.64港元-4.68港元)和2018淨利潤7208萬計算而言,其發行後市值對應公司2018年全面攤薄備考市盈率應為24-32 倍。不過,目前來看,其靜態市盈率已高達52倍,不免存有估值過高的嫌疑。

因此,再結合前文所提的風險來看,思考樂當前的狀態應該還不是上車的最好時機,而比較穩妥的策略為——不是盲目追高,而是耐心等待黑天鵝,回調後在上車。

More Content