今日,有3家企業趕在祖國慶生70週年前,正式掛牌科創板,整體漲幅還算不錯。其中,熱景生物飆漲140.63%,山石網科大漲112.73%,傳音控股大漲64.44%。

3家企業的成功掛牌,也為背後的券商帶來了2.2億元的收入。其中,中信證券承銷傳音控股獲得超1億元收入,中金公司承銷山石網科獲得7000萬元收入,中德證券承銷熱景生物獲得4300萬元收入。

到目前為止,科創板一共有33家企業上市,爽翻了券商,畢竟這是增量蛋糕。但受益者並不是所有券商見者有份,而是出現了恆者恆強的局面,有的券商賺得盆滿缽滿,有的則顆粒無收。

券商承銷業格局初定

據證券時報統計,今年前三季度,50家券商主承銷業務總收入超過78億元,同比增幅將近40%。其中,IPO是主承銷收入的重要組成部分,今年以來IPO業務收入合計67.82億元,較去年同期增幅達51%。

這包括7月22日以來掛牌的33家科創板企業,為券商共計帶來了24.35億元主承銷收入。33家企業,被22家券商“瓜分”,其中有6家企業不只有一家券商保薦,並且分配比例不顯示,因此只對剩餘27家由單一券商保薦承銷的項目進行統計分析,8家券商獨立保薦承銷科創板企業所獲收入超億元。

其中,中信證券共計參與6個科創板項目,刨除多家券商共同保薦的項目外,一共獲得3.31億元的承銷保薦收入,暫列第一。中信建投則共計參與7個科創板項目,其中5個單獨保薦項目帶來3.06億元的收入;中金公司則參與4個項目,其中2個單獨保薦項目共計帶來1.2億元的收入。

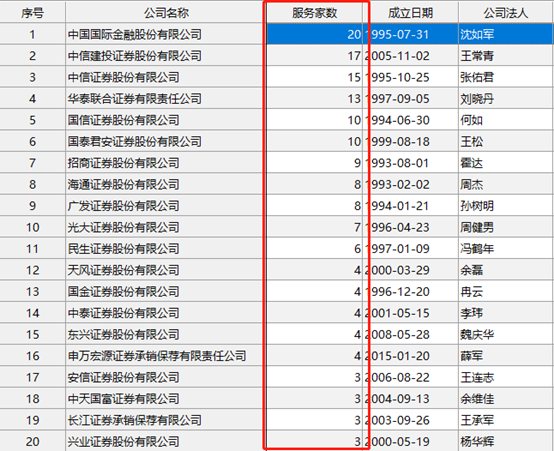

如果算上正在申請過程中的科創板企業的話,位列前面的券商仍然是老面孔。其中,中金公司目前總計服務20家,暫且位列榜首,中信建投和中信證券位列第2位和3位,分別服務17家、15家。另外,還有華泰證券也總計服務了13家。

由此可看出,國內券商承銷業格局已經初顯。中金公司在香港上市暫且不論,在A股市場,中信證券、中信建投、華泰證券佔據前3強,且市值亦是最大的3家。

券商變局的邏輯

未來,中國經濟的未來是需要依靠5G、半導體、新能源汽車等為首的戰略新興產業。而這樣高科技產業在依靠以商業銀行為主的融資模式已經走不通了。未來,科技創新是需要新的直接融資模式,將推動整個資本市場的市場化,這就必然會導致投資銀行的崛起。這就是券商未來投資的另一條主線邏輯。

7月22日正式掛牌的科創板將是券商行業迎來“第二春”的龍頭抓手。因為科創板設立的成熟制度(包括註冊制、退市制度、保薦制度等)將被推廣到A股的創業板和主板市場。

科創板制度的改革將極大地推動券商行業的巨大變革,將推動券商往現代化的投資銀行道路上來,不是整天想着拉人開户賺佣金的傳統經營模式。

未來,券商的2B業務將迎來爆發,但終究屬於頭部券商的盛宴。未來,券商的投行業務將大放異彩,但也終究只有定價能力、銷售能力、以及產品能力強的券商能拿走其中最大的增量蛋糕。

定價能力方面,在新的制度下,新股發行不再是100%的有人買單的傳統思路,如果定價過高,發行失敗也是完全有可能的。所以,券商機構的投研能力就非常重要,能夠挖掘企業真正的價值匹配合適的價格將成為券商的投行的核心競爭力之一。這才是券商本來的樣子:迴歸價值挖掘和價值判斷。

銷售能力方面,在註冊制度下,券商機構就要轉變思路,不是拉來了上市項目,就能賺錢,而是要讓投資者認可,賣的出去才行。

產品能力方面,券商扮演的角色可能就不是單單的保薦和承銷,而是全生命週期概念。這就是設計出融資方在各個階段需要的金融產品,除了保薦和承銷,還包括研究諮詢、投資管理、資產管理、證券經紀業務、以及其它金融創業業務在內的一攬子綜合服務。

未來,誰在定價、銷售、產品等方面能力突出,誰就能夠在未來將爆發的2B業務中受益良多。

目前,中信證券、中信建投、華泰證券已經位列第一梯隊,而招商證券、廣發證券等第二梯隊的成員也在卯足勁發力投行業務,因為這才是券商業的未來。

當然,未來馬太效應愈來愈強,中小券商的日子不會太好過。並且,隨着國家對於外資的金融開放,會對於國內證券行業當前的業務管理機制與客户服務模式造成衝擊。未來只有資本實力雄厚、規模領先以及勇於創新的券商才能獲得市場青睞。

龍頭券商的機遇

9月9日-10日,證監會召開全面深化資本市場改革工作座談會,會上提出了“改革12條”,對於A股資本市場影響深遠。

其中,除了提及要大力推廣註冊制、修改證券法加大懲戒力度、推動建設中國特色的集體訴訟制度外,還重點提及了關於券商的:加快建設高質量投資銀行,完善差異化監管舉措,支持優質券商創新提質,鼓勵中小券商特色化精品化發展。

這無疑為未來券商行業的發展規劃了清晰的藍圖——做大做強頭部券商,中小券商作為補充,走差異化路線。

中國的券商業因為起步晚,投行業務不成熟不發達,相關經驗還較為欠缺,在國際上還沒有什麼影響力。目前,全球知名的大投行基本都集中在美國,包括摩根士丹利、摩根大通、高盛集團、貝萊德集團等等。

對比中外券商可發現,國內券商的收入明顯地集中在傳統業務上,佣金收入和自營收入兩項合計佔總收入的70%以上,且經紀業務中的佣金收入一項就佔50%以上。

而國外成熟券商的收入來源呈多元化的特徵,這兩項合計所佔比例不到40%。利息收入和分紅收益在國外券商的收入構成中佔有較大比重,比如在美林證券總收入中的比例超過40%,而在國內券商總收入構成中所佔比例不到15%。資產管理業務已成為國外成熟券商的重要收入來源,在總收入中平均所佔比重已達10%,而國內券商在這項業務上還處於起步階段。

總之,國內龍頭券商想要在國際上(包括中國香港市場)佔有一席之地,還需要在投行、資產管理等方面下足功夫。

隨着A股制度的改革並逐漸完善成熟,並隨着中國信貸資源從間接融資到直接融資的逐漸轉變,券商必將迎來行業發展的“第二春”,但盛宴終究屬於龍頭企業。

未來,相信中國會誕生自己的“摩根士丹利”,也請不要錯過券商變革所帶來的機遇。

More Content