文丨明明债券研究团队

来源:明晰笔谈

报告要点

综合来看,7、8两月经济数据悉数回落,经测算,若还要维持三季度GDP单季同比在6%以上,则需要1-9月工业增加值的累计同比增速至少达到6.7%的水平。结合历史经验和当前基本面环境来看,后续需要财政和货币政策配合稳定增长。对于债市而言,随着短期利空影响消散,随着基本面走弱,债市收益率下行空间有望重启,维持10年国债到期收益率2.8%-3.2%区间的判断。

破“6”的消费和投资。2019年三季度以来,主要经济数据的走势持续疲弱,进出口金融持续回落,消费、投资的实际同比增速或均回落至6%以下。7、8两月经济数据的疲弱将在一定程度上拉低三季度GDP增速,而随着进出口持续收缩,消费、投资的实际增速跌至6%以下,又该如何稳定GDP增速在6%以上呢。

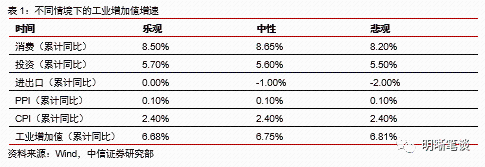

稳经济仍要看生产。今年以来,季末月往往伴随着经济数据的反弹,其中,工业增加值的反弹力度最为明显,是维持一、二季度经济增长的一大原因。结合来看,尽管7、8两月经济数据仍疲弱,但展望9月,工业生产季末冲量的可能也仍然存在。那么,若要保证三季度GDP增速维持在6%以上,需要多少工业增加值来撬动经济增长呢?对此,我们认为有两种估算方法。方法一:利用简单最小二乘法对工业增加值增速进行估算,结果显示,乐观、中性、悲观三种情况分别对应工业增加值的累计同比为6.68%、6.75%、6.81%;方法二:方法二:利用分步回归法来对估算,最终结果显示工业增加值增速为6.70%。整体来看,一、二两种方法得到的结果较为一致,也可以互相印证。综合一、二两种方法来看,我们认为为保证三季度GDP同比增速维持在6%以上,1-9月工业增加值应达到约6.7%的水平。

哪些行业能成为生产的“急先锋”?2019年3月工业增加值主要靠采矿业和制造业带动,制造业中下游大于中上游。对于2019年6月而言,采矿业仍是工业增加值高增的一大原因,但制造业的情况则有所不同,中上游制造业的改善程度要优于中下游,说明6月生产改善更多是靠供给端推动。后续来看,9月工业增加值的改善可能更像6月,采矿业、中上游制造业可能是带动工业增加值回升的主要力量。

综合来看,7、8两月经济数据悉数回落,消费、投资的实际增速均回落至6%以下,经测算,若还要维持三季度GDP单季同比在6%以上,那么需要1-9月工业增加值的累计同比增速至少达到6.7%的水平。结合历史经验和当前基本面环境来看,后续还需要通过货币和财政配合稳增长。对于债市而言,随着短期利空影响消散,债市收益率下行空间有望重新打开,但中长期也需要对稳增长的发力水平保持观察,维持10年国债到期收益率2.8%-3.2%区间的判断。

正文

从8月经济数据看,多数指标均明显走弱。分项中,消费、投资实际延续此前的回落进程,实际同比增速已回落至6%以下。那么对于三季度GDP而言,若想维持在6%以上增速,又需要什么样的条件呢?本文将就此展开分析。

破“6”的消费和投资

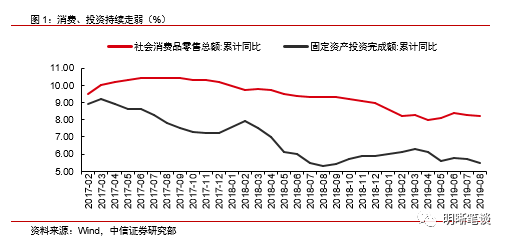

2019年三季度以来,主要经济数据的走势持续疲弱,进出口金融持续回落,消费、投资的实际同比增速或均回落至6%以下。具体来看,外贸方面,7月进出口金额累计同比-2.0%,较前值(-1.8%)小幅回落0.2pcts。消费端:7月社会消费品零售当月同比录得7.6%,较前值(6月)回落2.1pcts,而进入8月后,社零增速仍在下探,录得7.5%,较前值(7月)下降0.1pcts;从累计同比来看,7、8两月的社零累计同比分别为8.3%和8.2%,考虑到当前CPI处于较高水平(7、8两月CPI同比均为2.8%),因此,7、8两月实际社零增速可能将低于6.0%。此外,从投资端看:自2019年开始,固定资产投资也仍处于回落进程,具体来看,7月固定资产投资为5.7%,较前值(6月)小幅下行0.1%,8月固定资产投资则进一步下滑至5.5%。整体来看,7、8两月消费与投资增速均在6%以下,而外贸数据仍延续疲弱。综合来看,7、8两月经济数据的疲弱将在一定程度上拉低三季度GDP增速,而随着进出口持续收缩,消费、投资的实际增速跌至6%以下,又该如何稳定GDP增速在6%以上呢?

稳经济仍要看生产

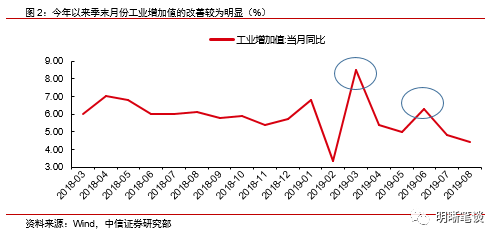

今年以来,季末月往往伴随着经济数据的反弹,其中,工业增加值的反弹力度最为明显,是维持一、二季度经济增长的一大原因。具体来看,2019年3月,社零当月同比录得8.7%,较前值(8.2%)小幅回升0.5pcts;固投累计同比为6.3%,较前值(6.1%)小幅回升0.2pcts,而3月工业增加值同比为8.5%,较前值大幅回升5.3pcts。2019年6月的情况也类似,社零同比当月录得9.8%,较前值8.6%回升1.2pcts(但主要受国五换国六的政策带动);固投累计同比为5.8%,较前值5.6%小幅回升0.2%pcts;而工业增加值当月同比为6.3%,较前值5.0%大幅回升1.3%pcts。总体来看,季末月时各经济数据的边际改善是今年以来经济基本面的特征之一;而进一步看,在诸多经济指标中,工业增加值改善的最为明显,也是带动经济增长的主力。

结合来看,尽管7、8两月经济数据仍疲弱,但展望9月,工业生产季末冲量的可能也仍然存在。那么,若要保证三季度GDP增速维持在6%以上,需要多少工业增加值来撬动经济增长呢?我们不妨从以下两种方法入手,来探究为保证GDP增速在6%以上所需要的工业增加值增速。

方法一:利用简单最小二乘法对工业增加值增速进行估算

首先,我们直接将工业增加值、消费、投资、外贸、通胀等指标作为解释变量纳入回归方程,同时用GDP的累计同比作为被解释变量进行简单的线性回归,回归结果则可以得到GDP与工业增加值、消费、投资、外贸、通胀等变量的对应关系。数据层面,我们选取社零、固投的累计同比来反映消费与投资的增速,引入进出口累计同比以反映外贸的情况,同时也引入PPI与CPI以纳入通胀对回归结果的影响,此外,为保证时间序列的长度和数据之间的可比性,我们选取2015年至今的数据且GDP、工业增加值、消费、投资、通胀等数据均采用累计同比数据。基于此,我们可以得到各个经济增量对GDP的拉动作用(在方程中体现为各变量的回归系数)。回归方程如下:

GDP=0.64*工业增加值+0.00*固投+0.23*消费+0.01*外贸-0.05*PPI+0.19*CPI。

接下来,我们可以简单计算为保证GDP维持在6%需要多大的工业增加值比重,我们分为三种情况来分别测算不同压力情况下为使GDP累计同比和GDP当季同比维持在6%以上的最小工业增加值增速水平。

若1-9月GDP累计增速超过6.2%,则三季度GDP的单季同比将维持在6%以上。需要明确的是,由于回归模型中使用的是累计同比数据,因此我们需要将GDP当季同比转变为累计同比。2018年三季度GDP的总额为213043.80亿元,若2019年三季度GDP总额能达到224826.43亿元,则三季度GDP有望维持在6%的水平。考虑到2019年1-6月的GDP总额为412107.80亿元,2018年1-9月的GDP总额为600734.00亿元,因此若2019年1-9月的GDP累计增速能达到6.2%,那么三季度GDP将维持在6%以上。

接下来,我们来对消费、投资、进出口、通胀等数据进行情景分析。具体来看,考虑到今年3月、6月均伴随着经济数据均处于整体回升的进程,因此9月的各项经济数据也有较8月改善的可能。基于此,我们不妨对各经济数据进行简单的预测,即分乐观、中性、悲观三种假设来探究不同情境下的经济数据走势。具体来看,自2000年至今,9月社零消费累计同比较8月回升的最大幅度为0.3%,9月投资累计同比较8月回升的最大幅度为0.2%,而考虑到贸易不定性仍存,我们假定进出口增速将位于-4%-0的区间,通胀方面则假定9与CPI与PPI与8月相等。结果显示,乐观、中性、悲观三种情况分别对应工业增加值的累计同比为6.68%、6.75%、6.81%。

方法二:利用分步回归法来对估算工业增加值增速

由于库存与工业增加值和GDP均具有明显的相关性,我们将库存作为中介变量来测算为维持GDP稳定增长所需要的工业增加值增速。在方法一中,由于工业增加值代表的产出与固定资产投资有重叠的部分,因此我们从另一个角度来估算所需的工业增加值增速。理论上,工业产品生产后一般有两个途径,一部分通过销售转为工业企业的收入;另一部分则形成产成品库存,因此实际上工业增加值与工业企业收入和库存具有显著的相关性。另一方面,对于GDP而言,支出法下GDP可分解成三驾马车,即消费、投资(固投+库存)、进出口的三因素,库存对GDP也具有一定的影响。基于此,我们可以分别对GDP与GDP的分项(即消费、固投、库存、进出口)进行回归并得到GDP与库存的回归系数,以此计算为维持GDP稳定所需的库存增速(结果显示为6.14%),再用得到的结果来对工业增加值进行估算,最终结果显示工业增加值增速为6.70%。回归方程如下所示(式2中的“D”用来表示数据变动,即差分项):

式1:GDP=0.04*固投+0.50*消费+0.01*外贸+0.04*库存+0.71*CPI-0.10*PPI

式2:D(工业增加值)=0.26*D(工业收入)+0.07*D(库存)-0.25*D(PPI)+0.11*D(CPI)

整体来看,一、二两种方法得到的结果较为一致,也可以互相印证。综合一、二两种方法来看,我们认为为保证三季度GDP同比增速维持在6%以上,1-9月工业增加值应达到约6.7%的水平。

哪些行业能成为生产的“急先锋”?

接下来,我们不妨再进一步探究,哪些行业可能作为稳增长的发力点。

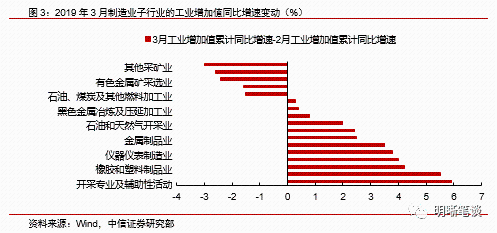

2019年3月工业增加值主要靠采矿业和制造业带动,制造业中下游大于中上游。具体来看,2月采矿业、制造业与电力燃气和水的生产供应业的工业增加值累计同比较前值分别变动了1.9pcts、1.6pcts、0.3pcts。采矿业和制造业的回升均较为明显。从采矿业的分项上看,采矿业主要靠开采专业及辅助性活动行业带动,其余行业增速相对稳定。而从制造业的细分行业看,制造业工业增加值的复苏较为均衡,上、中、下游制造业均有回升,且整体上呈下游回升幅度大于上游的组合:具体来看,汽车制造业、橡胶和塑料制品业、通用设备制造业、仪器仪表制造业和纺织业是制造业中工业增加值回升幅度的前五名,而中上游行业如有色金属冶炼及压延加工、黑色金属冶炼及压延加工业、石油煤炭及其他燃料加工业的增速则位于全部行业增速的后50%区间内。

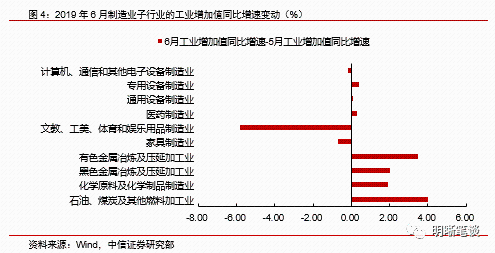

2019年6月,采矿业仍是工业增加值高增的一大原因,但制造业的情况则有所不同,中上游制造业的改善程度要优于中下游。首先,从各子行业的工业增加值看,6月工业生产回暖主要靠上游采矿业带动。6月采矿业、制造业与电力、燃气及水的生产和供应业的工业增加值同比增速分别为7.3%、6.2%、6.6%,较前值分别上行3.4%、1.2%、0.7%,采矿业大幅回暖是6月工业生产的改善主要原因。进一步,从制造业的细分行业看,中上游行业的改善程度要优于中下游行业。具体来看,6月份石油煤炭及其他燃料加工制造业、化学原料及化学制品制造业、黑色金属冶炼加工业、有色金属冶炼加工业等中上游行业的工业增加值同比增速较5月分别增加了4.0%、1.9%、2.0%、3.5%;而中下游行业中,家具制造业、文体工美用品制造业、医药制造业、通用设备和专用设备制造业、计算机和电子设备制造业较前值分别变动-0.7%、-5.0%、+0.4%、+0.1%、+0.4%、+0.2%,汽车制造业虽较上月变动了+2.2%(从5月的-4.7%增长至6月的2.5%),但仍处于降速期。综合来看,上游行业的改善程度要高于下游行业的改善程度,这说明6月生产改善更多是靠供给端推动。

后续来看,9月工业增加值的改善可能更像6月,采矿业、中上游制造业可能是带动工业增加值回升的主要力量。立足当下,若需求仍维持当前情况将在一定程度上对中下游制造业的改善形成制约,因此,后续9月工业企业增加值的改善(若有)更可能与今年6月的改善方式(即从上游到下游的改善)更为接近,即需要生产端发力带动经济增长,采矿业、石油煤炭及其他燃料加工制造业、化学原料及化学制品制造业、黑色金属冶炼加工业、有色金属冶炼加工业等中上游行业均是潜在的发力对象。

综合来看,7、8两月经济数据悉数回落,消费、投资的实际增速均回落至6%以下,经测算,若还要维持三季度GDP单季同比在6%以上,那么需要1-9月工业增加值的累计同比增速至少达到6.7%的水平。结合历史经验和当前基本面环境来看,后续仍需财政和货币政策配合稳定经济增长。对于债市而言,随着短期利空影响消散,债市收益率下行空间有望重启,维持10年国债到期收益率2.8%-3.2%区间的判断。

More Content