作者 | 黑曼巴

数据支持 | 勾股大数据

今年7月底,两篇关于招行的热文在朋友圈刷屏。其中一篇是田惠宇行长的《批评不自由则赞美无意义》,另一篇是招行内部谈话的《招行离冬天还有多远》。

前一篇文章主要内容是田行长对招行内部人员管理问题上的大批判,后一篇是站在战略的角度上反思招行在业务发展上的得与失。

这两篇文章之所以广泛流传的原因是在大众心里,大家能够看到的是招行近些年一路搭上“零售业务”快车道突飞猛进,突然间就到了冬天了,自然让大家不解。

最新的中报显示,招行的资产已经突破7万亿,已经赶超交通银行直逼中农工建。

而招行也用出色的回报率回馈广大股民———截至最新交易日,招行A股自上市以来累计涨幅15倍多;累计分红1313.91亿元,仅次于工行、农行和中行,在银行股中排名第四。

如今,各大银行在零售业务上纷纷发力,不断地竞争市场上的蛋糕,并且在全球进入降息带来息差缩小的大环境下,从2015年开始享受零售业务带来的高估值的招商银行真的到了冬天吗,招行的股价还能牛多久?

1

招行零售业务带来估值溢价

零售业务因受经济周期波动影响相对较弱、经营风险较低,成为商业银行穿越经济周期的稳定器。

伴随着公司业务融资模式的变化,银行资产端的结构调整持续推进,同业资产与证券投资类资产持续收缩,资源向信贷资产倾斜,而低资本消耗、低不良的个人贷款是信贷资产的主要配置方向。零售业务不良率低,资本占用较少,因此很多银行都将零售战略作为未来的发力点。

随着2019年银行半年报陆续披露,各家银行的零售业务大幅增长,增长幅度高于其他板块,也高于银行总体增速,成为银行业绩增长的主要驱动力。

2019上半年招行零售业务继续保持19.77%的高增长,截至今年6月末招行的零售贷款总额为2.21万亿,占比为55.04%。

尽管招行一直以来零售业务做得非常优秀,2014年零售占比公司营收和利润首次超过50%,成为真正意义上的零售银行。但是2015年上半年之前,招商银行估值与其他上市银行的平均估值接近。

2015年下半年至2017年一季度,招商银行的估值溢价率逐渐提高。2017年3月末,估值溢价率已经达34.81%。这段时间招行溢价率扩大的主要原因来自于央行数次降息并大规模释放流动性,导致国内商业银行普遍出现净息差收窄的情况。而招商银行拥有较多的零售贷款,使得其息差稳定性更强。

2017年二季度至2018年初,招商银行估值溢价率大幅提高。2018年1月末,估值溢价率已经达73.68%。这段时间是“金融去杠杆”时期,银行同业负债成本提高为息差造成较大的压力,同时也为银行合规经营提出了更高的要求。在行业收缩背景下,招商银行贷款占比高,在贷款利率回升周期中,其更加受益,同时在零售业务和金融科技方面的竞争优势开始显现,季度净利润增速稳定高出同业5BP-7BP。

2018年至今,招商银行的估值溢价率已经达到90%以上,主要是金融科技对其核心业务指标的影响开始显现,活期存款占比和对长尾客户风控能力的提升都将增强其零售溢价,客户数和客户贡献度都将提高,从而带来零售溢价的持续回升。

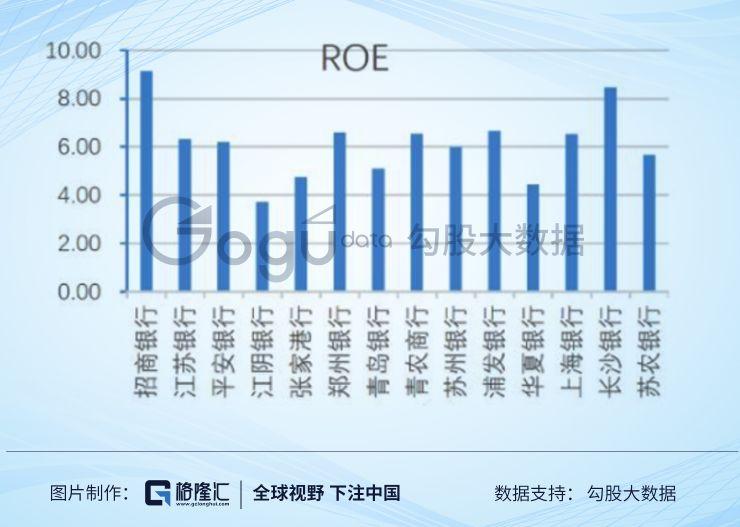

ROE是衡量一家公司是否具有投资价值的“锚”,查理芒格说,股票的收益等大致等同于ROE。

从本质上看,投资者长期的投资回报是来源于企业经营利润的不断增加,所以ROE越高,回报也就越大。所以ROE是银行投资体系中极其重要的指标,除了当期的ROE水平,一家银行是否能持续保持高ROE也是投资者重点的关注方向,它表明银行是否具有可持续的高盈利能力。

从这个角度上来说,招商银行长期领先且不断扩大的ROE水平为其赢得了投资者的认可,也成为其估值溢价的基础。

从2015年至2018年,招商银行相对于可比同业的ROE差距从106BP上升至315BP,平均每年增长70BP,表明招商银行与同行业相比,具备更强的高盈利能力。这种盈利能力的增强,也体现在为招商银行的季度净利润同比增速远超同行业,自从2016年下半年以来与同行业之间的差距明显拉大,2017年二季度之后更是长期稳定在5%以上,而在此阶段招商银行的估值溢价由2017年3月末的34.81%持续攀升至2018年初的71.66%,表明招商银行的持续盈利能力为其获得了市场投资者的认可。

根据杜邦分析法对银行业的ROE进行拆解,可以发现招商银行的ROE优势扩大的原因主要来自于是2016年三季度以来的季度净利润增速持续快速增加。2017年2季度开始,招商银行季度增速与同业长期保持在5BO以上的差距,成为招商银行ROE保持领先的中流砥柱。

与同业相比,领先优势扩大的净息差、资本充足率提升带来的和不断下降的新增拨备占比是招商银行ROE优势扩大的两个主要原因,而二者都与招商银行的零售布局以及金融科技水平密不可分。

2

招行业绩依旧亮眼

8月23日晚间,招商银行披露2019年上半年业绩。在经济下行的宏观周期里,招行可以说是继续交出了一份令市场满意的成绩单。

1H19招行营收增速9.64%,较Q1下降2.5pct,主要原因是息差收窄导致的净利息收入下降、投资收益增速降低。

净利润增速13.08%,较1Q19的11.32%有所上升,主要是减税效益和地方债等免税资产投资增加导致的。更反映经营实质的拨备前净利润增速1H19为8.4%,较1Q19略降;1H19拨贷比4.85%,维持高位,但较年初下降3BP。

1H19年化ROE为19.47%,同比下降0.14个百分点,保持平稳;招行1H19年化ROE大幅高于同期商业银行13%的平均水平。此外,招行1H19的ROE居已披露数据的A股上市银行之首,充分体现了零售银行龙头之显著高于行业平均的盈利能力

1H19招行不良贷款率1.23%,较1Q19下降12BP,维持低位,是因为19Q2加大了不良核销力度。1H19银行本体新生成不良贷款230.59亿元,同比增加71.42亿元;不良贷款生成率1.20%,同比上升28BP,变化与经济形势相吻合。1H19逾期贷款率1.56%,较年初下降2BP;关注贷款率1.30%,较年初大幅下降21BP;未来资产质量隐忧小。

与此同时,招行的不良资产拨备覆盖率提升至394%, 较2018年末又增加了36%,可以说是招行故意把企业一部分利润隐藏在这里。

招行近年持续压降不良高发行业贷款占比,信贷结构大幅优化。不良高发行业的制造业及批发零售业贷款占比由12年末的31.1%大降至18年末的10.0%;同期个人住房按揭占比则升至24.0%。1H19制造业贷款占比仅6.1%,较年初下降1.08个百分点;1H19对公贷款占比仅42.4%;未来不良压力小。

零售客户数及AUM增长稳健。1H19零售客户数达1.34亿户,较上年末增长7.12%;零售AUM达7.26万亿元,较上年末增长6.71%;私行客户7.82万户,AUM达2.16万亿。尽管招行零售AUM总量很大,但仍然保持较高的增速,实属难能可贵。

零售利润贡献稳步提升:1H19零售业务税前利润达388.2亿元,同比大增22.5%,零售业务税前利润占比同比提升2.62个百分点至54.48%。

3

招行的风险

先说招行负债端——

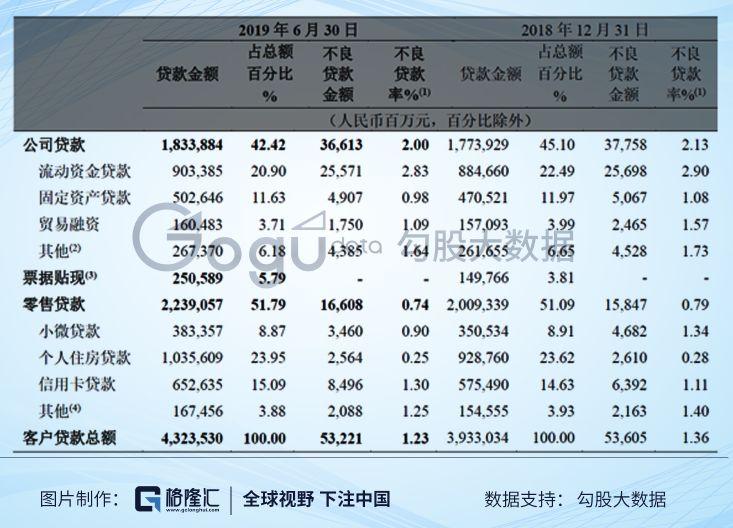

以下是招商银行2019年中报和2018年年报两张报表:

可以看到:

1、招商银行存款利率在不断抬高。从2019年上半年到2018年、2017年平均成本率分别为1.53%、1.45%、1.27%。

2、招商银行拉存款难度增加。2019年上半年平均余额44965.56亿、2018年平均余额42695.23亿、2017年平均余额为39654.62亿。

平均余额增加幅度分别为5.32%、7.67%。从1、2两条可以看到,招行负债端的优势在不断被侵蚀,即使存款成本在不断往上抬升,也并没有拉到多少存款。

3、贷款金额逼近存款金额。2019年上半年,招商银行贷款总额为43235.3亿,存款总额为46997.38亿。

低息存款增加幅度较小,放贷金额自然会受限,我们也可以看到招商银行贷款金额已经逼近了存款金额。如果贷款金额超过存款金额,只能利用利率较高的同业负债了,但是严重影响利差,还要考虑风险和损失核心资本,不值得。

再说资产端——

1)从贷款结构看:

可以看到,2019年上半年公司主要投放了零售贷款。零售贷款消耗核心资本少、逾期少、收益高,是较好的资产,这点值得肯定。不足的是,不良率较多的小微贷款也增加了(要确认是否是房屋抵押贷款或者房屋抵押贷款占比多少)

2)从贷款收益率看:

可以看到,公司贷款和零售贷款年化平均收益率也在不断提高。招商银行公司贷款2019年上半年、2018年、2017年平均收益率分别为4.4%、4.24%、3.99%。招商银行零售贷款2019年上半年、2018年、2017年平均收益率分别为6.28%、6.03%、5.81%。

一般来说,贷款利率较低是风险偏好度较低,贷款利率增加是风险偏好度提升,侧面说明招行风险偏好度开始上升。

3)从贷款逾期看:

可以看到,

2019年上半年,逾期3个月以内贷款金额占比相较于2018年全年提升;

2019年上半年,逾期3个月至1年以内的贷款金额占比相较于2018年全年也出现提升。

但是对比2019年上半年、2018年全年,公司大力推行的发展逾期率较少的零售贷款战略,按照理论来说,逾期3个月以内贷款和逾期3个月至1年以内贷款逾期金额占比应该相较2018年出现减少,但是并没有。

具体情况不能了解,因此提供四个猜测:

1、对公贷款因为经济下滑和利率上浮,逾期率较快增加;

2、信用卡逾期率增加,2019年上半年信用卡不良率为1.30%,而2018年去年信用卡不良率为1.11%;

3、公司因为之前经营较好,开始疏忽,新发放的贷款没有之前那样谨慎,贷款利率同比上浮,风险偏好度上升;

4、占比总贷款金额为8.87%的小微贷款出现问题(要确认是否是房屋抵押贷款或者房屋抵押贷款占比多少)。

4

结语

目前招行的PB是1.73,接近同业股份上市银行平均值的2倍,也接近历史最高的1.9倍。

所以,接下来的市场环境下,除非对整个银行股板块有一个很大的估值提升空间,但就招行股价本身而言,我认为以后享受估值提升的空间有限。

鉴于目前招行零售业务继续领跑和带动公司其他业务发展,营收和利润在同业中保持较高增速。以后招行的股价会因为业绩的提升依旧保持坚挺,所以依旧看好招行的投资价值。

More Content