本文摘选自格隆汇 作者 | 股市煎饼侠

数据支持 | 勾股大数据

1

最近和一个上海金融圈朋友吃饭,酒过三巡,谈及香港情势,他不无兴奋地问我:这么一闹腾,在建国际金融中心这事上,作为共和国长子的上海是不是终于可以超越甚至甩开香港了?

我用最简洁的逻辑与文字做了回答:

“金融市场的核心是什么?资本。

资本最大诉求是什么?安全。

安全的最大保障是什么?不受人为干涉的完备法规。

所以,愚见:上海会有远大前程。但在可预见的时间内,在中国土地上如果有一个城市能成为全球金融中心,候选名单有且只有一个:香港。”

2

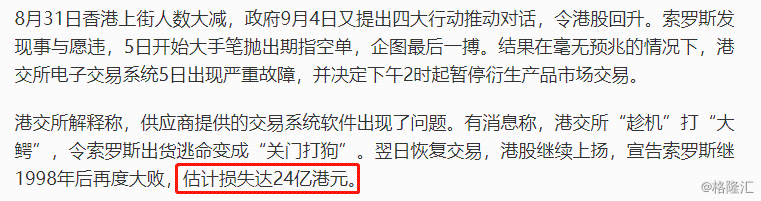

之所以想起上述“往事”,是因为维港和内地同时流传一个脑回路清奇的剧本:索罗斯做空香港,被“关门打狗”,巨亏24亿。

索罗斯有前科,1997年就干过类似的事,结果铩羽而归。加上索罗斯早已退隐江湖,根本“活无对证”,所以该剧本无从考证真伪(至少编剧是这么认为的),且又符合“恶人有恶报”的正剧导向,所以引来大众一片叫好与欢呼。

一千个人眼里,有一千个索罗斯。在很多人眼里,他是十恶不赦的恶棍。但从投资业绩上,他是如假包换的大师级投资家:

我在投资圈只是一个虾米,但如果有大师级人物跌跟斗的案例,我一定会兴致勃勃去解剖“why & how”,就如同当年安东尼·波顿折戟香港,我把他在香港买的所有股票研究了个遍一样:大师都会埋的坑,我当然不能重蹈覆辙。

遗憾的是,简单解剖,我发现:索罗斯香港巨亏,只是一个出于很怪异心态的自嗨而已。

事情是这样的。

8月份香港股市大跌,9月5日的时候因为系统bug港交所暂时关停了金融衍生品交易,还有香港近期局势不稳,种种因素,使得脑回路清奇的编剧经过精心设计加粗制滥造,一个“索罗斯投机港股做空恒指期货巨亏24亿港元”热搜标题,就这样在网上迅速传播。

今天,我将通过事实加推理告诉您:Soros巨亏24个亿纯属胡扯;而港交所为了打击做空而人为关闭交易“关门打狗”的“壮举”,更是阿Q式的自嗨与歪歪。

3

亏损“24亿”怎么算出来的?

先复盘一下整个事件。

2019年9月5日,那天香港挂1号风球。除了街上人们略显低落的情绪基调之外,从湿润微阴的天气与空中葱茏的水汽来感受,这是再寻常不过的一天。

早上开盘之后,有许多交易员就抱怨期货和期权“落唔到单”(没法下单),怀疑是前一天下午大盘暴涨引发的“熊仔打靶”(熊证爆仓)导致交易所服务器承压。然而此前比这个大得多的跌幅也经历过,交易所也没有宕机。

交易在继续,越来越多的人反映说期货与期权下单困难。下午1点58分,香港交易所宣布即将在下午2点钟关闭金融期货与期权交易。

转天,港交所CEO做了一个10几分钟的简短发布,称关停交易是系统升级中的bug造成的,目前已经用回旧版本系统,交易恢复。

之后,索罗斯想跑跑不掉,被关门打狗,巨亏24亿的剧本就开始迅速流传。

很遗憾,称索罗斯“巨亏24亿港元”的某媒体,并没有给出具体算法:

今晨新加坡SCMP的一篇文章给出了一种推测方法,认为Soros可能“卖空”了20万张恒指期货,总亏损达到24亿。先不考虑这位作者用词极其不准确,单说“20万张空单”是从何而知的?SCMP也没有说。

很多事实真相并不难——你只要做些简单的常识思考与推理。

今天,我用粗陋的金融知识,并根据这一个多月以来港股恒指的走势,做个简单推算,看看在这段期间“亏损24亿”到底有没有可能。

首先,如果是20万张空单,亏损24亿的话,说明每张空单亏了1.2万港元。

根据恒指期货的合约细则,恒生指数的一个指数点代表50港元,那么1.2万港元对应的涨跌幅则是240点。而240点对于恒指在八九月份的点位来讲是1%左右。

恒生指数期货合约细则。资料来源:香港交易所

这说明什么?

这说明,任何一个人,只要持有20万张恒指多单(空单),那么只要恒指波动1个百分点左右(对应恒指期货波动1%),那么他的亏损就是24亿港元。

要知道,对于港股这个市场来讲,恒指涨跌个1%,根本不算什么。从八月初爆下到9月4日超级反弹,一日内涨跌幅超过1%的有多少天,您可以自己数数。

况且,1%的涨跌幅,如果要做到“实亏”(即期货仓位爆仓),那一定是用了100倍以上的杠杆,否则盈亏都只是账面上的,如果将来市场逆转,账面浮亏(浮盈)还是可能扭转的。

而对于杠杆的倍率(保证金率),按照港交所现行的规则,一般开仓保证金在10%左右(即10倍杠杆),而维持保证金在8%左右(即12.5倍杠杆),都远远达不到100倍的程度。

那么,如果按10倍杠杆计算,想要爆仓,至少指数涨跌要达到10%。而这一波从下跌的低点(24899,8月15日)到反弹的局部高点(27352,9月13日),其间涨幅为9.8%,差一点到10%。

所以,有且只有一种情况:

那就是,老索傻傻地在恒指跌到24899见底的时候,布下空单,然后在9月13日接近涨幅达到10%的时候自行了断割肉,这样,他才可能实亏10%。

而且,如果按照SCMP的说法他有20万张空单的话,那么亏损应该是240亿,而不是24亿。

事实上,“20万张空单”这个说法,本身就是弥天大谎。

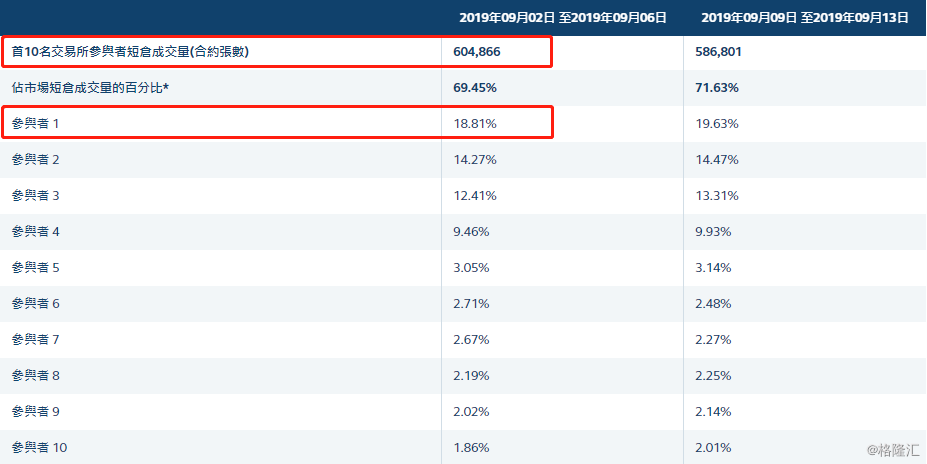

回到市场本身。就在事发那一周(9月第一周),恒指期货当月合约的市场总持仓只有11.19万张,哪里有可能有单一玩家的持仓为20万张?

从成交的角度,虽然这个周之内的总成交量为74万张,但根据港交所的深度数据,该市场成交量排名第一的投资者占总成交量的18.81%,即13.9万张,也无法达到20万张。这说明,在这一周之内,把20万张空单全部平仓也是不存在的。

9月前两周恒生指数当月期货合约排名前十成交量,以及前十位玩家的各自成交量。资料来源:香港交易所

再有最后一点,即便Soros是在这个阶段布局空单,那么时间过8月到9月,这里面又涉及到了一个主力合约迁仓的问题,做过期货的朋友应该知道这逻辑;假设他真的有20万张单子,那么从8月上平掉,再从9月上建仓,这个动静已经足够惊动市场了。

所以,结论很清晰:所谓的“20万张空单”,根本就是不存在的。呵呵,那我就不知道最初爆出Soros“亏了24亿”的那家知名媒体这笔账是怎么算的了。(如果哪位读者算出来了不妨文后留言交流哈~)

4

关闭交易:自毁长城

其实,索罗斯这个剧本之所以广泛传播,更大原因是因为编剧在其中一个细节暗示,令很多人血脉喷张:在9月5日索罗斯发现做错了想跑,“企图最后一搏”的时候,“在毫无预兆地情况下”,港交所衍生品交易系统很出现故障,港交所宣布暂停衍生品交易,并趁机打大鳄,令索罗斯地出货逃命,变成了“关门打狗”。

剧本堪称完美,且超越了横店抗日神剧的精髓:在有形之手的英明神武下,鬼子死光光。

但很遗憾,港交所一点都不领这个情。港交所CEO李小加在9月5日收盘当天就驳斥了这种“抗日神剧”的自嗨:在任何一个市场,停市都是一个大决定、一个不能随便做的决定。

李小加说的,只是一个开放式国际金融中心从业人员的常识。

交易的连续性,是任何一个金融中心,或者试图成为金融中心地地方拼了老命要达到的基本要求:资产价格瞬息万变,你很难想象将正常交易哪怕停止一秒钟。一个在纽约、伦敦和香港都干过基金经理,后来开始做QFII交易的朋友曾经非常错愕地问我:为何内地A股会经常(比如春节)长时间停市?这简直匪夷所思。

至于由于行情波动剧烈或者其他事项而关闭交易的说法,更是天方夜谭。要知道,即便是在2008年10月19日,金融海啸波及香港,恒指一日暴跌13%,也未见关闭任何交易。1987年10月26日全球股市齐刷刷暴跌,道琼斯指数一日暴跌22%,恒生指数一日跌去33%,但全球没有任何一个交易所关闭。两次世界大战期间,处于战争漩涡核心的英法两国也没有关闭股票交易,而德国除了1941年之后希特勒纳粹政府曾经干预股市之外,也没有关闭股市。

严格意义上来讲,上面这些情况,都比9月5日那天前后的情况严重得不要太多。

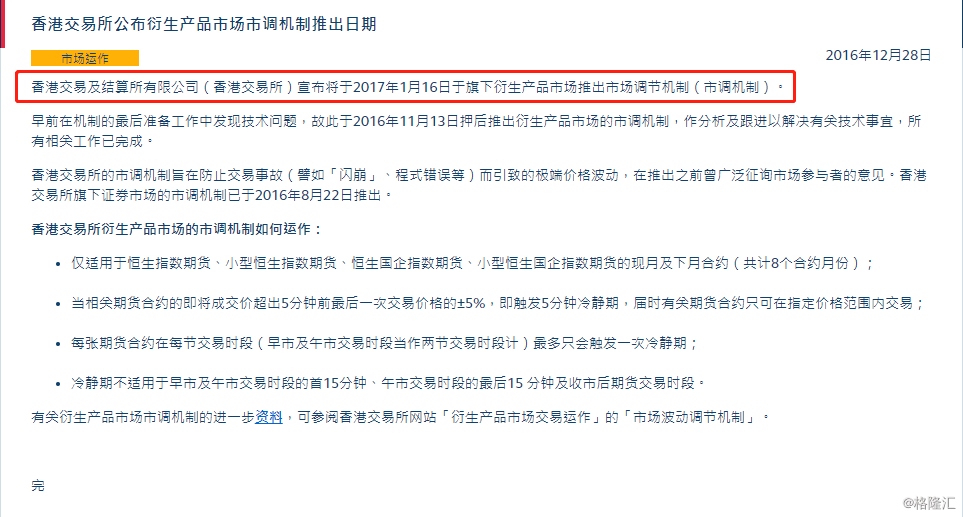

唯一对于行情极端波动,特别是金融衍生品的暴涨暴跌带来的风险,港交所有一个从2017年1月已经开始实施的“衍生品市场调节机制”:

港交所关于推出衍生品市场调节机制的公告。资料来源:香港交易所

该机制规定,如果恒指期货、恒生国企指数期货(国指期货)、小型恒指期货、以及小型国指期货四类衍生工具出现5分钟之内暴涨(暴跌)5%的情况,则交易暂停5分钟。这个机制类似“熔断”。

这个规则这是为了防止做空机构操控期货价格来倒逼大盘涨跌,导致系统性风险。毕竟操控期货价格比操控指数(大盘)价格容易得太多。

然而9月5日,恒指下午开盘后只是从涨0.3%跌到了跌0.3%,跌幅才区区0.6%,而全天从高点到低点的跌幅也不超过1.56%,即便算上前一天,总振幅也不超过5%,连触发“类熔断”的条件都没有达到。

再退一步讲,从8月初开始爆下,到局部低点24899,总跌幅也只有11%,不及前面提到的任何一次的情况。

所以,说是“因有人恶意做空导致市场暴涨暴跌而关闭金融衍生品交易”的说法,也是完全找不到依据的。也许有人沽空,但没有恶意做空,更没有暴涨暴跌。

9月5日收盘后,港交所CEO李小加先生对媒体称:

站在李小加的位置上,他太清楚谣言制造者与群嗨的人群是在想要什么了:大家太需要一个看似强大的假想敌,然后被我们英明神武,轻轻松松地伸出一个小拇指,按在地上,动弹不得。

有句话是这么说地:一个胖子,哪怕他在认真看书,人们也会以为他在看菜单。

大家需要的,不是真相,而是一个在看书的胖子。

责任编辑:张海营

More Content