作者:国海固收靳毅团队

来源:靳论固收

点评

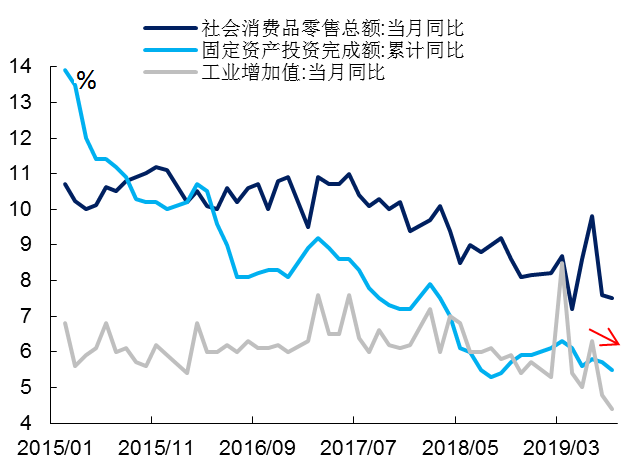

国家统计局公布了8月份经济数据:8月规模以上工业增加值同比增长4.4%,前值为4.8%;1-8月,全国固定资产投资(不含农户)累计同比增长5.5%,前值为5.7%。8月社会消费品零售总额同比名义增长7.5%,前值为7.6%,扣除价格因素后实际同比增长5.6%。

8月份消费、投资、工业增加值三项数据均较7月份有所下降且低于市场预期。宏观数据连续2个月下降,侧面反映出我国经济面临的严峻考验。

消费方面,乏力的汽车消费依然是本月社会消费数据最大的拖累项,在即将到来的销售旺季中,汽车销售数据尚未看到好转的迹象。投资方面,受贸易战升级的干扰,制造业投资在连续三个月低位回升后,再度下行。本月中西部三四线城市地产销售、投资仍显坚挺,支撑起了地产投资,不过伴随着主要地产企业去库存并从三四线城市撤离,未来地产投资高增速的现状或难以持续。同时政府托底节奏加快,明年专项债额度提前下发,将对未来基建投资形成正向作用。工业生产方面,外需恶化带动本月生产活动走弱,但基建的回暖已经反映在工业品价格中,未来价格向生产的传导则一定程度上受环保政策力度的影响。

1、 社会消费品零售总额

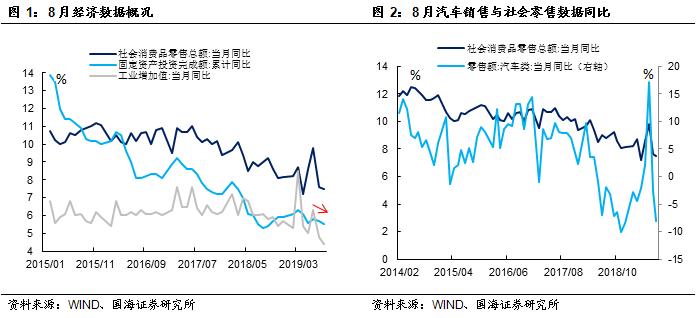

社会消费品零售总额(以下简称“社消”)方面。8月汽车零售同比下降8.1%,同比增速较上个月继续下降5.5%,成为拖累8月社消的主要因素。剔除汽车销售额之后,剩余社消部分同比增长9.3%,较上个月上升0.5%。

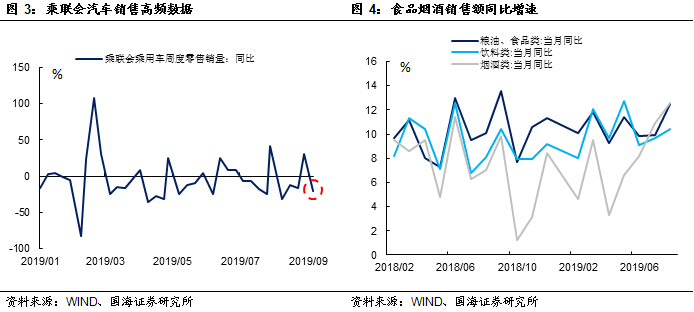

分项来看,汽车销售额增速自6月份反弹后,连续两个月快速下滑,今年以来表现最差。在经济下行压力加大、消费者信心受干扰的大背景下,由于6月份“国五”汽车促销力度较大,目前汽车销售仍然处于促销后的透支期当中。9月是汽车销售的传统“旺季”,但从高频数据来看9月初汽车销售不及预期,“金九”不金可能成为今年秋季车市的现状。部分消费项目受季节性利好的影响。由于中秋节较上年同期提前一周,中秋食品、饮料、烟酒部分需求提前至8月,推动食饮消费同比增速较7月明显上升。如粮油、食品类消费增速较7月提升2.6%;烟酒消费较上个月提升1.7%。受开学季影响,文化办公用品类销售同比增速较上月提升5.4%。服装鞋帽消费企稳,较上个月反弹2.3%。

2、 固定资产投资

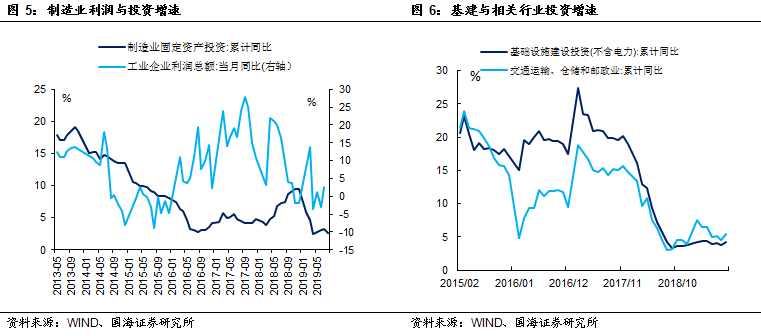

投资方面,制造业投资受贸易战干扰有所下行。1-8月制造业投资累计同比增长2.6%,较上个月下滑0.7%。8月份美国对华贸易战再度升级:8月1日,美国贸易代表莱特希泽发表声明,拟将对2000亿美元中国产品加征关税税率从10%提高至25%。在中国政府发布相关反制措施之后,8月23日美国总统特朗普通过推特宣布对我国5500亿美元商品再度加征5%关税。受不断升级的贸易战局势干扰,8月份企业经营乐观度有所下降,制造业投资受到拖累。

基建投资企稳,逆周期调节与托底节奏加快。1-8月基建投资累计同比增长4.2%,较上个月反弹0.4%。针对我国经济面临的挑战,7月末中央政治局会议将“六稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)议题重新置于中心位置,指导逆周期调节政策有序落地,政府开支与托底节奏加快,最终带动8月份基建投资明显反弹。国庆前后,政府经济工作仍以“稳”字当头,明年专项债额度提前下发的政策节奏明显加快,有些地方上已经拿到部分新增额度,将会对下一阶段基建形成一定的正向支撑。

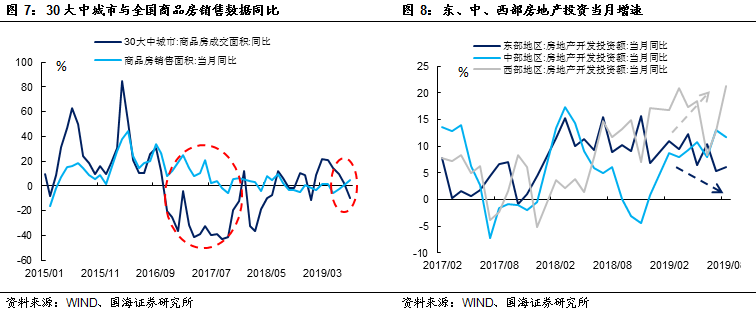

中西部三四线城市地产销售坚挺,支撑8月地产投资增速。1-8月房地产投资累计同比增长10.5%,较上月小幅回落0.1%。但单月来看,8月地产投资增速同比达到10.47%,较7月反弹近2%。国内房地产销售情况出现分化,8月东部大中型城市销售受调控政策影响明显遇冷,30个大中型城市商品房成交面积增速明显下行,落入负增长。但中西部小城市销售情况仍然良好,支撑全国地产销售数据增速回升,与2017年三四线城市棚改时分化的销售数据具有一定的相似性。其中中部地区累计投资增速加快0.3%,西部地区累计投资增速加快0.9%,支撑起本月地产投资增速。

然而在“房住不炒”的大基调下,未来地产调控政策依然趋紧,地产公司战略收缩,总体投资仍处在下行通道当中。根据我们近期的调研,大中型地产公司正在逐渐从三四线城市撤离,整体处于去库存、回笼现金的阶段当中,目前三四线城市地产投资的高增速不太可能持续。8月份房屋竣工面积增速较上月上升3.41%,然而新开工面积同比仅增长4.89%,连续两个月明显下滑。竣工和新开工的一升一降,反映出地产企业正处于战略收缩的进程当中,以及它们对未来房市的预期较为悲观。

3、 工业增加值

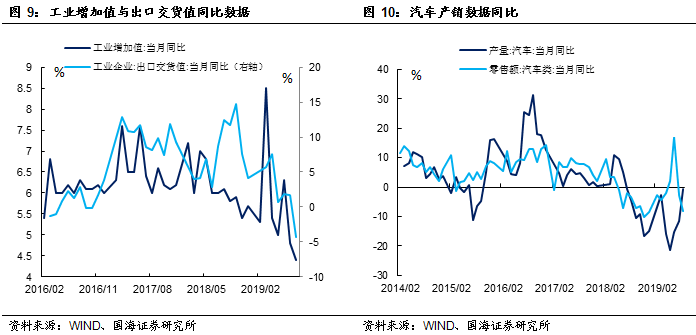

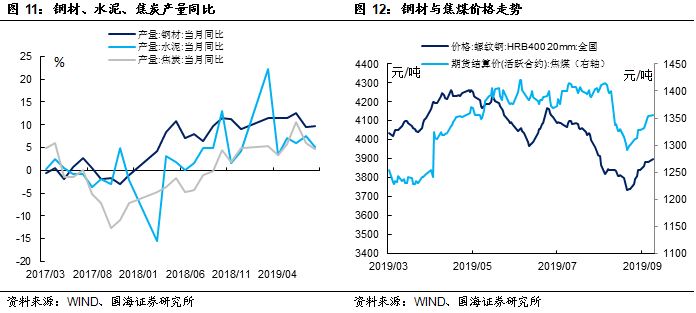

外需下滑拖累8月工业生产数据。8月工业增加值当月同比较上月下滑0.4%。受贸易战影响,出口交货值同比下降4.3%,较上月下滑6.0%,成为拖累本月工业增加值表现的主要原因。在主要工业品产量方面,“国六”政策落地后,汽车厂商补库存推动8月产量同比大幅回升,汽车产量同比较上月上升10.9%。但未来汽车生产数据是否能够持续好转,还需要得到“金九银十”销售数据走强的印证,目前还没有看到销售端回暖的迹象。8月水泥、焦炭产量增速出现下行,钢铁产量相对坚挺。受基建提速以及国庆环保预期影响,上述产品价格在8月底触底反弹,未来价格回升是否会提振生产,一定程度上将受到国庆前环保限产力度的影响。

风险提示:贸易战风险,政策支持力度不及预期。

More Content