作者:怪盗团团长裴培

来源:互联网与娱乐怪盗团

发生了什么事情?

9月16日,据报道:快手的经营范围新增了电影制作及发行业务;此前,快手已经通过收购A站进军长视频业务,并高调宣布进军游戏直播。9月12日,新京报等多家媒体报道,快手计划在接受腾讯增资之后,于2020年上半年赴美国IPO,最新一轮PE融资估值将不低于250亿美元。

我们是怎么看的?

快手究竟有多强大?比大部分投资者想象的更强:扎根低线城市和“五环外”的快手,远不如抖音的光鲜亮丽,容易被专业投资者忽视。然而,我们的监测数据和草根调研显示:快手用户与抖音的真实差距一直在20%以内,而且快手已经远远跨出了“五环外”,成为全民、全地域、全年龄段应用。在广告变现能力上,快手远不如抖音;但是,在直播和电商变现能力上,抖音又远不如快手。从长期看,两家的营业收入体量很可能相仿。

快手将搅乱本来已趋于“终局”的长视频、直播行业:近年来,随着市场整合的深入,长视频行业形成了“爱优腾”三巨头再加上芒果、B站等垂直平台的格局,竞争趋于平缓,各大平台都致力于控制成本、提升盈利能力。然而,快手以及字节跳动旗下的西瓜视频均在进军长视频行业,“终局”大概要被无限期推迟。直播行业也是如此:在秀场直播领域,YY、陌陌、腾讯音乐本来已经形成第一梯队,映客、花椒、9158等为第二梯队;在游戏直播方面,斗鱼、虎牙两巨头占据绝对优势。然而,快手和抖音先后加入直播战局,构成了剧烈的扰动。尤其是快手,用户画像和运营模式都非常适合直播,现在很可能已经成为国内收入规模最大的直播平台。

快手必然会追求影视内容的“全产业链整合”:在变更营业范围之前,快手已经在制作一部基于UGC的院线纪录片。在收入快速增长、现金流充裕的情况下,我们相信快手肯定会追求对影视行业的“全产业链整合”:从最上游的IP、上游的制作、中游的发行营销直到下游的播出和上映渠道,它都会想方设法地渗透。事实上,腾讯、字节跳动、B站、爱奇艺等互联网公司也在尝试类似的整合。这种尝试需要花费一定的时间、付出试错成本,但是一旦成功,影视行业很可能被互联网行业“整体吸收”,正如游戏行业现在是互联网行业不可分割的一部分。

快手成为主流电商平台?大概只是时间问题:从2017年开始,快手就致力于通过短视频、直播进行电商导流。我们估计,2019年快手促成的电商GMV将超过1000亿元,但是,其中大部分交易都发生在淘宝。快手有一小块自营电商业务,但是成交量不大、比较低调;它也在与魔筷、有赞等去中心化电商平台合作。当快手彻底熟悉了电商这门生意,流量基础和导流效率进一步提高,它会不会加码自有电商业务——无论是淘宝的第三方卖家模式,还是京东的自营模式,抑或是拼多多的C2M模式?答案是肯定的,一定会,只是时间问题。

投资者应该关注什么?

我们认为,快手必然会接受腾讯控股的增资,两家将建立更融洽的合作关系;快手不但能解决腾讯在短视频领域的困境,还能在游戏直播、去中心化电商方面予以帮助。快手电商业务的进一步做大,给中国有赞等去中心化电商服务商带来了巨大机遇,它可能成为快手的重要支撑力量。在接入快手网店之后,拼多多也将获得更大的客源,它的平台调性与快手可谓非常符合。对于当前主流的长视频、直播平台而言,快手对影视、长视频、秀场直播、游戏直播等领域的四面出击,无疑会带来新的挑战,但是这种挑战不会在短期内兑现。

风险因素:宏观经济风险、监管风险、技术替代风险、内容开发风险。

快手与抖音的差距真的很大吗?

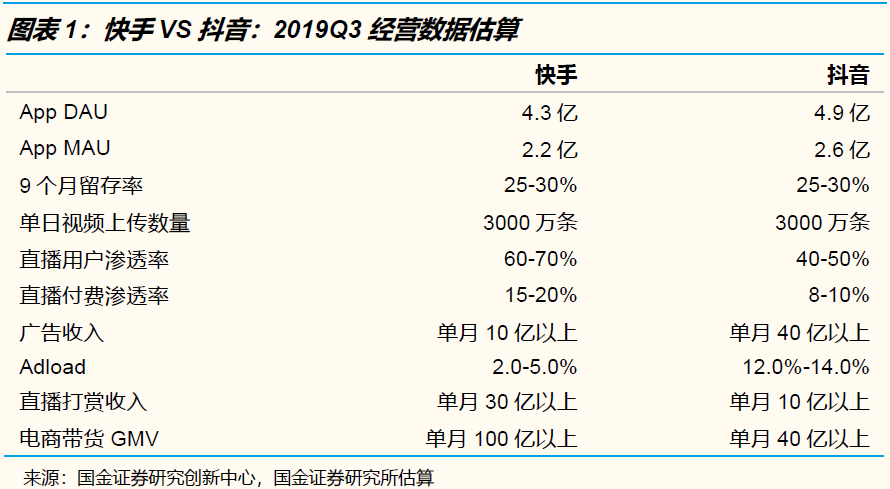

今年5月,快手宣称整体DAU超过2亿,同期抖音宣称的整体DAU已经接近3亿;快手的目标是今年之内DAU突破3亿,而抖音早已完成了这个目标。看起来,快手的用户基础似乎已经被抖音拉开了差距?与此同时,抖音受到了广告主的欢迎,Adload(广告负载率)不断攀升、价格也处于业内较高水平;快手由于内容调性问题,广告收入显然远远不如抖音。所以,很多投资者认为,快手跟抖音不在一个档次。

且慢下结论!首先,快手和抖音公布的都是“整体DAU”,即通过各种渠道访问该平台的DAU之和,而不是单纯的移动App DAU。在这个口径下,抖音能得到今日头条等“头条系”App的大量引流,而快手很大程度上是孤军奋战(微信对快手的直接导流尚未全面启动),必然会吃亏。我们的监测数据显示:若只考虑移动App,截止今年三季度,快手的DAU和MAU均相当于抖音的85%以上,两者之间从未拉开差距。

其次,从收入上看,快手的广告变现能力显然不如抖音,Adload也很低。然而,快手的直播变现能力极强,我们估计2019年8月的直播打赏收入很可能已经超过30亿元(不含带货收入)。在电商带货方面,快手也远远走在了抖音前面,它的“野蛮生长”策略比抖音的“精挑细选”策略更适合起量。当然,从长期看,由于抖音的女性用户较多、用户收入较高,很可能在带货方面扳回一城。

快手或许已经是国内最大的综合性直播平台

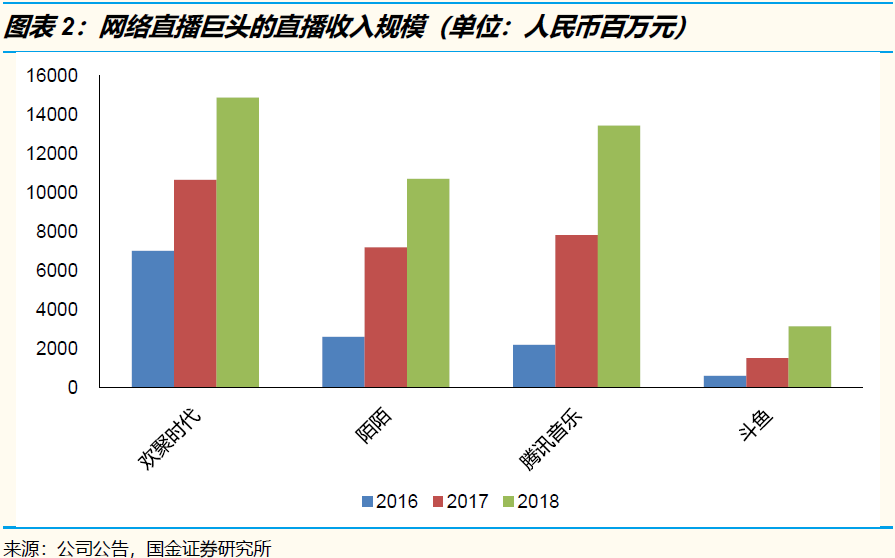

网络直播是一门很赚钱的业务。有多赚钱?2018年,欢聚时代(含虎牙)、腾讯音乐、陌陌三个综合性直播平台的直播收入均超过100亿元,游戏直播巨头斗鱼的直播收入超过30亿元。虽然无法与游戏、长视频行业的规模相提并论,但是直播还是堪称互联网娱乐形式当中吸金能力较强的一种。

根据我们的监测数据和草根调研,快手很可能已经成为了国内最大的综合性直播平台——2019年8月,快手的直播打赏收入可能超过30亿人民币,而且还在上升通道之中。要知道,快手是从2017年才开始做直播的!为什么快手直播崛起的这么快?首先是用户画像合适——快手有大量“土豪”用户,即位于二线以下城市、有一定消费能力的中年男性,他们是直播打赏的主力军;其次是内容创作者充裕——快手在东北地区的群众基础很好,而东北恰恰是头部秀场主播的最大发源地;再次是在运营方面强调“野蛮生长”“真实性”“原汁原味”,构成了不可替代的内容调性。抖音也是追随快手的成功足迹,开始力推直播的。

直播的主要变现方式,除了打赏,还有电商带货。我们估计,快手单月带货的GMV已经超过100亿元,全年将超过1000亿元,是抖音的两倍以上。但是,目前快手、抖音的大部分带货行为都是在淘宝或天猫成交的,大部分收入被网红和阿里系平台瓜分;快手、抖音自己的货币化率很低。随着快手、抖音带货规模的不断提升,以及对电商业务模式的熟悉,它们必然会将更大一部分交易截留在平台内部完成,无论是采用类似淘宝的“第三方卖家”模式还是类似京东的“自营商品”模式。这将是一个漫长而充满变数的过程。

腾讯与快手到底会怎么合作?有三种可能的路线图

腾讯和快手早在2017年就开始了合作,进一步加深合作也只是时间问题。在历史上,腾讯比较倾向于进行战略投资,将对方纳入联营公司范畴,反而不太经常进行并购。2016年以来,腾讯只进行过两次大规模并购:收购中国音乐集团(CMC)并将其并入腾讯音乐,通过控股子公司阅文集团收购新丽传媒。毕竟,腾讯的管理体系比较宽松、倾向于“联邦分权”而非“中央集权”,并不一定非要全面收购。

我们认为,腾讯与快手加深合作的可能性有三种:第一种是腾讯控股快手、将其全面并表(参照腾讯音乐、阅文集团),这种可能性最小;第二种是腾讯增持快手、派驻董事、将其纳入联营公司范畴(参照京东、美团、拼多多),并在业务上加深合作,这种可能性最大;第三种是腾讯仅仅增加财务投资,不对快手施加影响,也不进行真正的业务合作,这种可能性虽然存在,但是对双方的意义都很小。只要价格合适、能够保持独立性,快手的管理层应该不会拒绝腾讯增持股份,这也有利于与抖音的持续竞争。

2019年二季度以来,微信“看一看”中的短视频内容大幅增加,微信公众号、小程序也在鼓励视频和直播内容。理论上,快手与微信的合作大有可为。但是,在执行层面,快手的内容应该如何输出到微信呢?微信又应该如何对快手输出流量(其实快手并不缺乏流量)?如果微视仍然保留,它又应该如何定位?一切都是未知数。腾讯与快手的合作,有可能产生巨大的成果,也可能完全没有成果。对腾讯来说,最好的情况是全面收购快手并允许其独立运营,但是快手很难接受。双方大概还要花一段时间,摸索最适合的合作路线图。

风险因素

对于整个传媒与互联网行业而言,宏观经济风险都是不可小视的,我们的实证研究已经阐明了行业的周期性。

对于任何一个互联网细分行业而言,监管风险都不可小视,包括内容审核的风险,以及对渠道、平台施加更严格管制的风险。

所有娱乐内容都可能面临技术替代,包括VR、AR、云游戏、云视频,以及线下娱乐形式的技术进化。

互联网行业的内容开发伴随着较大的产品风险,这种风险是很难量化、很难事先回避的。

More Content