作者 | 金融八卦男

数据支持 | 勾股大数据

王杨卢骆当时体,轻薄为文哂未休。

尔曹名与身俱灭,不废江河万古流。

上周三亚洲交易时段下午收盘后,港交所发布公告称已对伦敦股票交易所(伦交所)发出收购要约。而周五晚间,伦交所便发来了拒信,用语坚定,称没有进一步接触的必要。

拒信一出,舆论哗然。

这场“港伦收购战”,涉及到跨国并购,涉及到中港英三者的关系,无疑是当下资本圈最大的“瓜”。

整个周末,伦敦拒信这件事在网上迅速传播,味道也从严肃的资本市场交易逐渐变得娱乐化,成了伦女神的“十动然拒”与港屌丝被发了“好人卡”;后又因当前的香港局势而变得政治化,一时间“香港醒醒吧”、“认清自己的位置”之类的标题党迅速刷屏。

面对大瓜,吃瓜吐籽,我觉得该写点什么了。

并且,周末又发生了很多事,比如浙江一伙炒房资金把房子卖了梭哈A股,比如沙特油产区核心坐标的一座设施被胡塞武装弄无人机给打爆了,又比如欧洲央行走马换帅来了一位女领导等等;

此刻,面对窗外的晚霞,与远方暮色,格外清醒;在这个金融娱乐化与娱乐金融化的时代,港伦收购战此事虽是大瓜,瓜甜籽蜜,但如果就这么被娱乐化,玩成了一场流量盛宴,甚至冷嘲热讽港交所的一场集体大狂欢,那就令人无比遗憾了。

这么多年来,港交所一直在锐意进取,在合法合规的前提下,不断地突破既有框架的束缚,取得了一个又一个资本市场的奇迹式创新。单就这一点,就配让所有嘲讽港交所此次被伦交所“发拒信”的人,收起他们丑陋的嘴脸。

嗯,泡上茶,敲醒键盘,我正有必要写点什么了。

1

伦交所拒信说了什么?

伦交所拒信的主要拒绝理由,可以看做是“2+1”。其中的“2”,分别是对于收购方式不满意,以及对收购Refinitiv的坚持。而那个“+1”,用通俗的话讲就是:港交所你在外面追我,你家里的“大家长”知道吗?

下面逐条看看。

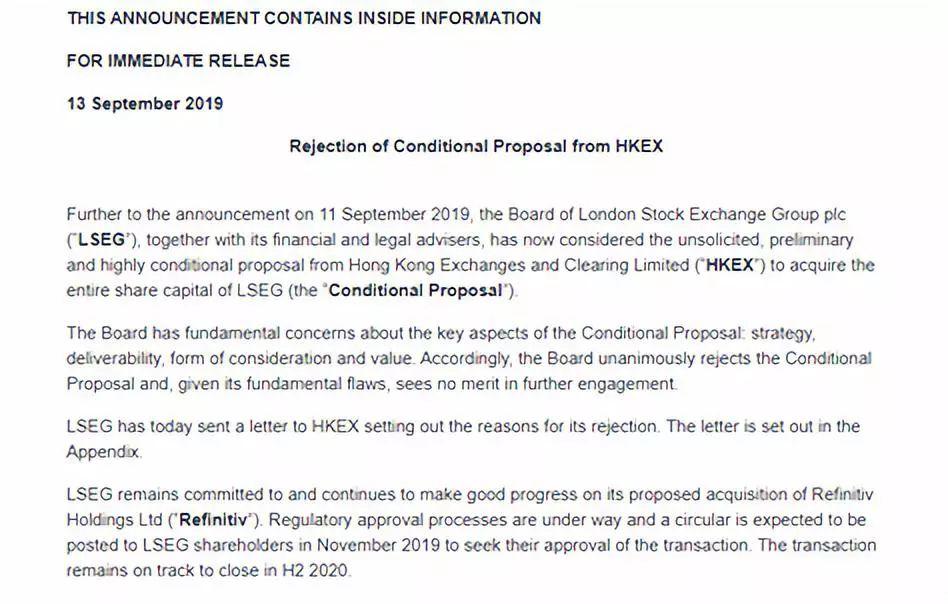

首先是关于收购方式。港交所的收购方式是现金+换股,但是就是“换股”这一点上,伦交所的股东不能接受。伦交所在她的拒信中坦言港交所的股票“不吸引”。

伦交所拒信内容,资料来源:伦交所官网公布

伦交所拒信内容,资料来源:伦交所官网公布

事实上,尽管港交所的股价波动较大,经常暴涨暴跌,几个月内翻倍再腰斩的情况动辄出现,但是在港股市场是当之无愧的大蓝筹,派息稳定,有很多长期持有者。并且长期涨幅要超过伦交所。

港交所(黑色)与伦交所(粉色)股价走势(2004年1月1日至今)。可以看出,尽管累计涨幅上港交所比伦交所还要大,但伦交所的股价稳定性比港交所要高得多,

伦交所的股东大多是稳定的机构持仓者,所以他们不喜欢港交所的波动性,似乎也在情理之中。

伦交所主要股东(持股5%以上)列表,包括卡塔尔主权基金、巴克莱基金、美国Capital Group、以及英国Lindsell Train基金等,

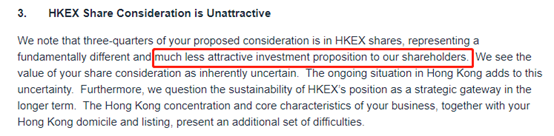

第二点是伦交所对于收购Refinitiv的坚持。

伦交所称,董事会认为收购Refinitiv对于伦交所未来在金融市场基础设施方面的领先地位至关重要;相反,港交所在地理上高度集中、以及对成交量严重依赖,所以伦交所认为与港交所合并不符合其战略目标。

资料来源:伦交所官网公布

当然,伦交所的拒绝理由中,还包括了对于监管障碍的考虑。但这些在我看来属于附加性的,如果双方真的有意向合作,可以共同探讨如何在现有的条件下使交易符合监管。

除了这两点明确的理由之外,伦交所还相当隐晦地表达了对于港交所地位的担忧。一句话,你在外面追我,你的大家长知道吗?

伦交所说,我们认可中国的市场规模与商机,但是我们把上交所作为合作的首选。(见下图)

资料来源:伦交所官网公布

事实上,精明如伦交所,站在目前的香港局势,在“一国两制”的大框架下,香港是中国的香港,港交所是中国的港交所;那么港交所来收购,一定要经过中国当局的认可,伦交所才敢进一步考虑这个问题。

以上。就构成了伦交所拒信的全部。

尽管伦交所的一切说法都显得立论煌煌,言之凿凿,并且无可辩驳;但透过她的用词,我们感受到的是一种精致利己的平庸,以及故作姿态的傲慢。当然,这些都无法阻挡一个真正强者前进的脚步,而这个强者就是收购伦交所的:

港交所。

2

怎样读懂港交所?

周末的许多文章在讽刺港交所,或者借港交所来讽刺“香港人”这个概念,甚至还有某自媒体大号说港交所“金玉其外”并在小字的地方说“败絮其中”;

这简直是恶毒。

事实上,脱胎于僵化死板的港英体制,在过去二三十年里,港交所几乎每天都在进步。

收购LME、建立与A股的互联互通制度、以及接纳同股不同权公司上市。每一件都是前无古人的制度创新。并且,在中国资本市场走向国际化的过程中,港交所发挥了不可替代的作用。

1. 收购LME,推出基于LME的金属小型期货,并在深圳前海成立前海商品交易所。这几个战略动作组合,将此前割裂的中国商品期货市场与全球商品期货市场,史无前例地连接了起来。

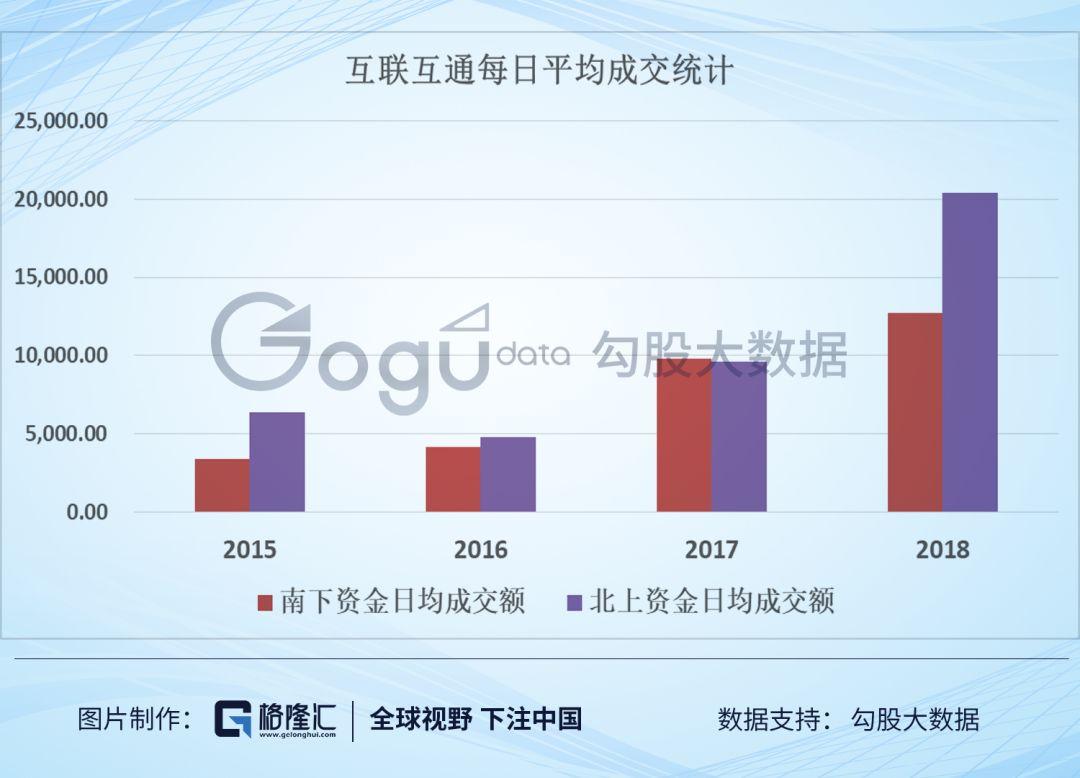

2. 建立互联互通(2014年沪港通与2016年深港通),深远地改变了A股与港股的市场生态。

南下资金增加了港股市场的流通性,也提升了一部分股票乃至板块的估值;而北上资金成为A股的稳定持仓,在一定程度上改变了A股长期以来“散户市”的面貌。

互联互通统计。自2017年开始,南北双向资金平均每日成交金额都接近100亿(港元/人民币),而2018年平均每日北上资金成交额甚至超过200亿人民币,成为A股交易的重要影响因素之一。2018年南下资金每日平均成交也接近130亿港元。数据来源:香港交易所

2017年A股的白马蓝筹大牛市,以及当年关于A股投资风格大转变,价值投资时代的来临,很大一部分原因是北上资金的加入造成的。而2018年随着MSCI、FT Russels等指数将A股纳入,北上资金对A股的买买买更是加紧进行。2018平均每日北上资金成交额都超过200亿人民币。

就今年而言,今年1月份市场底部的出现,也是北上资金买买买托起来的。

如果没有港交所,没有港股市场上那些既熟悉中国又熟悉国际市场的资本玩家,那么A股的市场风格转变,进程也许会拉的很久。

3. 港交所过去是,现在是,未来仍将是中国企业最重要的集资市场。

在上一波国企改革的浪潮,港交所帮助中国企业“走出去”,起到了重要的作用。

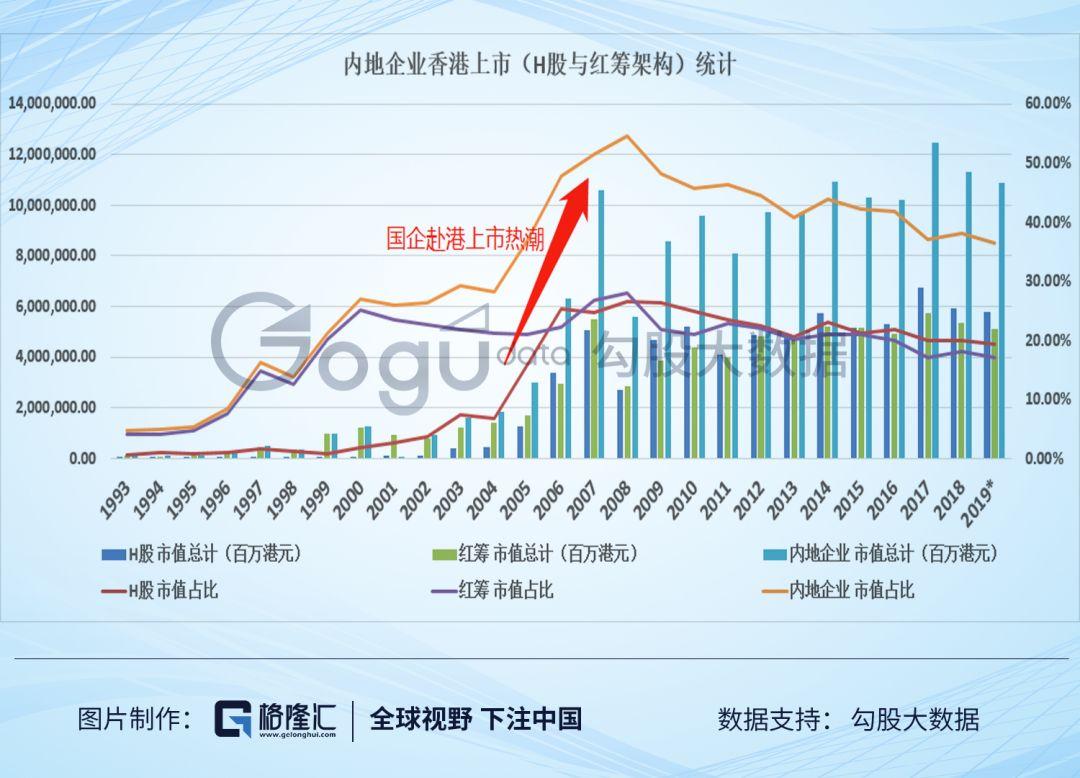

在2005年到2007年之间,H股与红筹架构在港股总市值中占比从2004年的28%迅速提升到2008年的54%,几乎翻倍。一时间大量“上市巨无霸”齐集港股,例如建设银行、中国平安、中海油等。

中国企业香港上市(H股与红筹架构)统计。图中可见,2005-2007三年时间,内地企业赴港上市的数量猛增,H股与红筹架构股份在港股总市值占比最高为54%(2008年),可见这一波赴港上市为中国企业(特别是国企)走出去提供了主要途径。数据来源:香港交易所

而单就集资金额而言,在最近20年里,H股与红筹架构上市的总共集资金占当年集资总额的比例普遍都在四五成的范围,除2003年略低于三成,而高的年份甚至超过六成(例如2003年、2006年、以及2008年)。表明港交所成为中国内地企业上市集资的重要场所。

中国企业赴港集资(H股与红筹架构)的金额以及占当年全市场资金总额的比例。数据来源:香港交易所

而2018年港交所实施同股不同权上市等几项新政,又掀起了一些新经济公司赴港上市的热潮。

小米、美团、海底捞、平安好医生等等这一众在2018年6月之后上市的新经济公司,为港股这个老气横秋的股市,平添了许多新的活力。

此外,通过简单测算,港交所自上市以来股价年均复合增长率为22.38%,是极少的可以跑赢M2增速的股票(还有腾讯、茅台、万科、以及上海家用车牌照)之一。多年以来为许多投资者带来丰厚的收益。

单就上面提到的这几条,放眼世界,有哪个交易所、哪个CEO在10年之内全部做到?就这一点上,我们没有任何理由不对这样的公司所肃然起敬。

3

大将之风

近年来,随着大国崛起,国内形成了一种凌驾香港之上的迷之优越感。

此次港交所的收购要约惨遭拒绝,仿佛使一部分国人的这种“迷之优越感”找到了来自远方的支持。顺势之下,港交所,以及所有带有“港”字的元素,似乎都处于了一种爹不疼娘不爱的状态之中,可以随意冷嘲热讽,落井下石。

恕我直言,大国国民,切不可如此小气。内地与香港,作为血浓于水的同胞,更不能如此落井下石。

此番从要约到拒绝的兔起鹘落,故事还远没有到结局。港交所不论是从上市公司标的、市场流动性、还是股份本身的盈利能力和估值角度来看,都是比伦交所更有竞争力的。

相反,在伦交所的拒信中,我仿佛看到了当年的拒绝使用欧元,今日的哭着喊着要脱欧的“大英”;这个曾经的日不落帝国,总是不肯放下自己的身段,

面对来自崛起的中国,特别是来自昔日自己殖民的公司的收购要约,这一口回绝,我反倒认为显出了些许做作与或多或少的不自信。

即便是港交所此次收购不成功,o what?

也许只是时间未到;且即便收不下来,于港交所来讲也并没有实质性的损失。但是,港交所具备的锐意进取的基因仍在,他会源源不断地由内而外生发出强劲的发展力量。

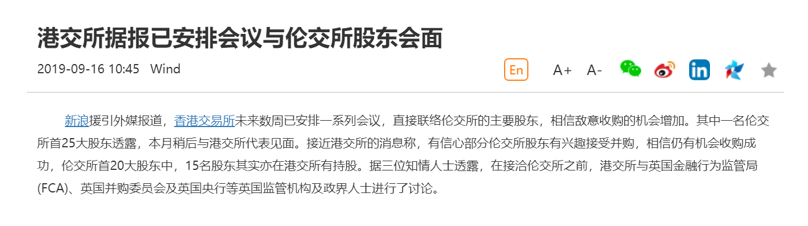

截止发稿时,据传港交所已经开始针对伦交所的股东一个个开展“魅力攻势”,并且继续寻求其它方式与伦交所接触。

关于港交所收购伦交所的最新进展。资料来源:Wind

还是那句话,这将是本世纪最大的资本收购战;无论结果如何,我们都拭目以待。

More Content