作者:高国华/覃汉

来源:债市覃谈

国君固收 | 报告导读:

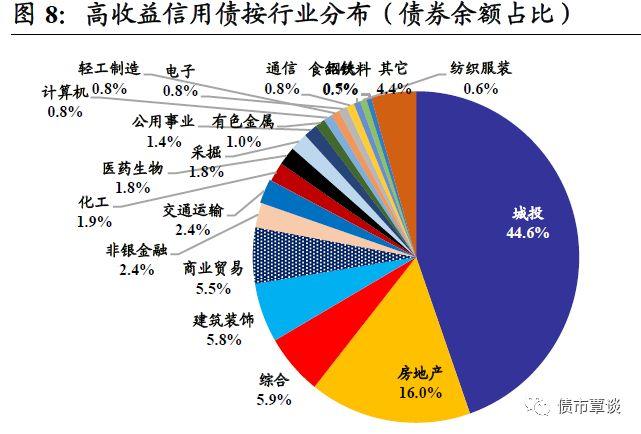

城投债占据高收益债近40%。截止19年9月,目前信用债市场收益率在6%以上存量债券高达3.64万亿,占全部22.3万亿信用债存量的16.3%。从目前市场上高收益债的行业分布来看,城投债占到45%。

城投高收益债具有“高收益、低风险”博弈机会。从信用债违约率对比看,民营企业债以11%的债券融资规模,贡献了全市场超过80%的债券违约;而城投公开债券迄今为止违约率为零,隐含一定“高收益、低风险”的价值挖掘机会。

截止19年9月初,6%以上的城投债共计2040只,涉及894个发债主体,债券余额1.43万亿,占城投债存量17.3%。从区域分布看,江苏、湖南、四川、贵州和重庆5省最多;从城投层级看,地级市(含市区、园区)占比50%,省会、省级平台仅占17%和5.7%。省级平台高收益债主要分布在天津、云南、广西和重庆。

按照信用风险从低到高,城投高收益债策略可关注:1)不过度下沉主体资质,投资高等级永续债、私募债、定向工具等品种赚取流动性溢价;2)信用事件冲击—个券大跌—风险解除的事件型机会,如结构化爆仓事件冲击、农六师事件、天房事件冲击下的部分城投个券机会;3)城投中低资质下沉策略,关注受益于地方专项债政策部分“差区域、好主体”;4)弱主体、强债项的城投担保债券,具有一定风险收益性价比;5)商业银行通过深耕区域,发掘当地城投高收益债投资机会,部分一级发行票息远高于上市日二级估值,隐含一定机会。

引言

2019年债市延续牛市,全球债券利率迭创新低,国内央行通过多轮宽松释放大量流动性,收益率重回2016年历史低点。在“资产荒”和稳增长稳基建政策刺激下,市场对城投债风险偏好明显提升,无论是绝对利率,还是中高等级信用利差都已压降至历史分位数低位。9月初央行再度宣告“普降+定向”降准,释放长期资金9000亿,城投利率还有没有进一步压降空间?城投高收益债策略如何择券?我们在本报告中尝试探讨。

1、城投利差还有没有压降空间?

1.1 城投利差压缩至历史低位,曲线洼地难寻

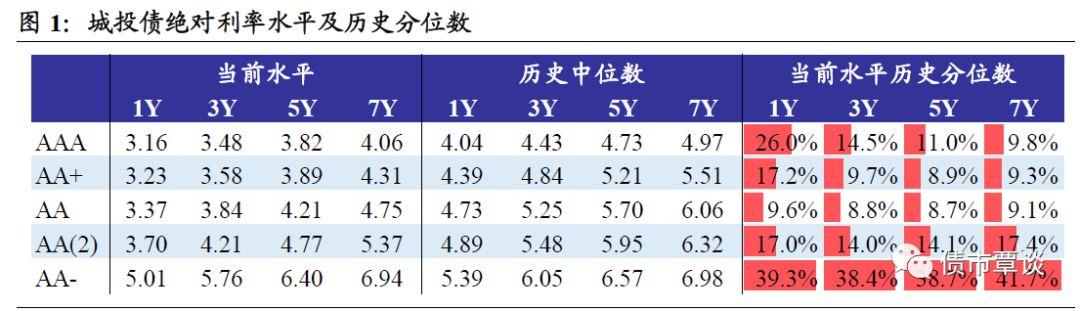

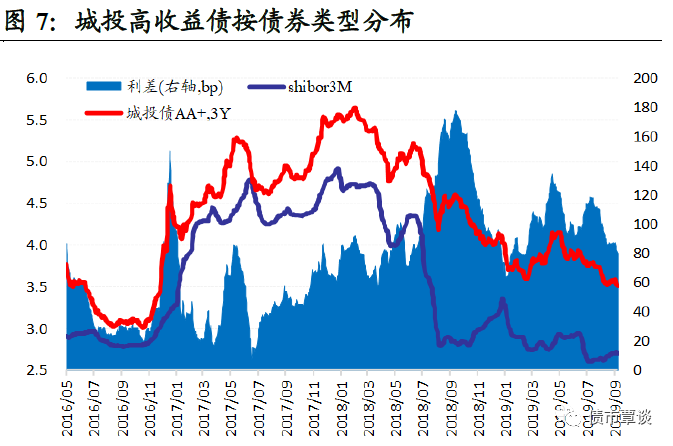

3季度债市利率加速下行,在信用分层和机构“资产荒”环境下,中高等级利率和利差均压缩至历史低位。截止19年9月,从中债城投债估值看,5年及以下AAA、AA+城投债利率全面破4%,AA(2)级利率全面破5%,绝对收益率水平均处于历史分位数20%以下。AA-低评级城投债利率估值也多数低于40%分位数。

从城投信用利差看,3Y AAA、AA+、AA和AA(2)城投债相对国开债利差压缩至为42bp、50bp、76bp、113bp,从历史分位数看,基本全部低于10%以下。从城投与对应期限、评级中票的信用利差看,除AAA级外,AA+、AA级超额利差整体倒挂,历史分位数在20%以下。

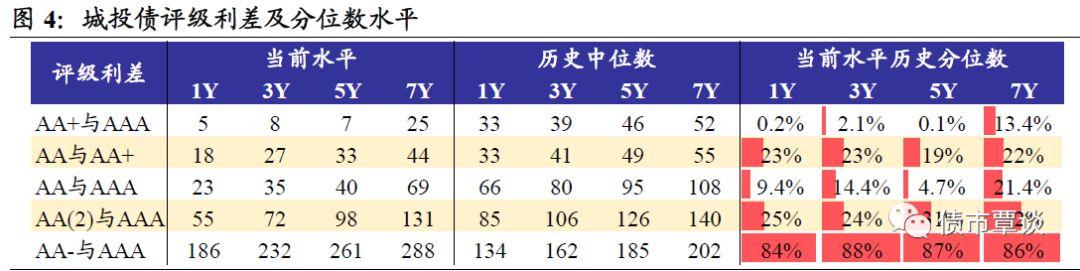

从评级利差看,在信用分层环境下,AA(2)及以上中高评级城投利差压降至历史低位,3Y中债AA+、AA和AA(2)与AAA级评级利差仅为8bp、35bp和72bp,整体处于历史分位数25%以下;仅有AA-与AAA低评级利差逆势走扩,1Y、3Y达到186bp、232bp,历史分位数处于84%和88%的高位,呈现“高评级抢不到、低评级没人要”的二元分化特征。

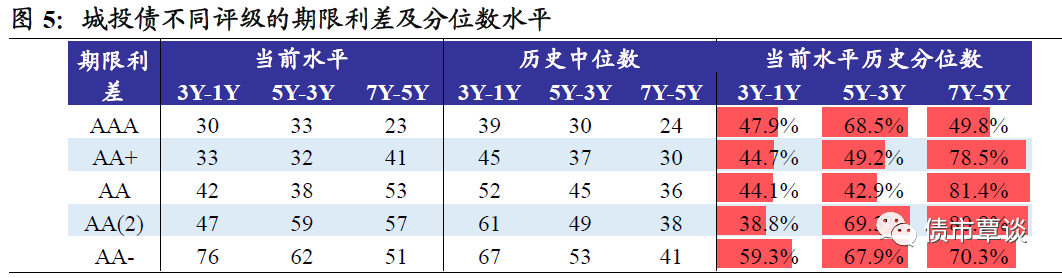

从期限利差看,目前曲线3Y、5Y中长久期还有一定期限溢价,但考虑到目前绝对收益率水平偏低,性价比和吸引力也相对有限。

1.2 城投利差还无下降空间?——基于Shibor 3M定价基准的观察

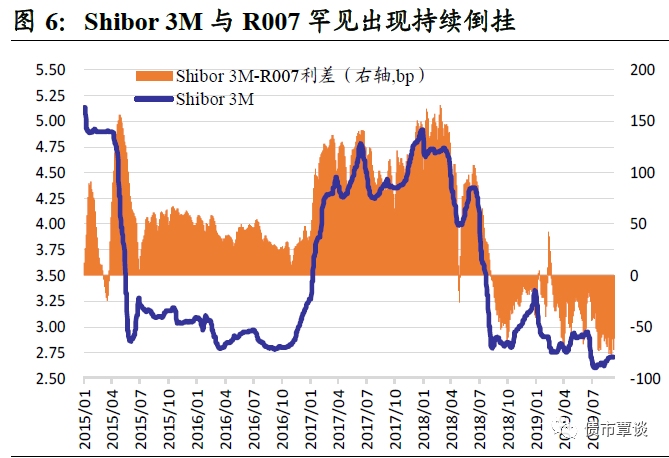

展望4季度,城投利差究竟还有没有下降空间?我们认为,如果货币市场利率Shibor 3M能够在目前的低位维持足够长的时间,中高等级城投债利率仍然有进一步压降空间。

目前Shibor 3M利率与R007利率出现罕见持续倒挂,Shibor 3M利率跌破2016年历史低点,由于Shibor 3M利率代表了银行负债成本和融资需求,如果资金利率继续维持低位1-2个季度,在配置压力下银行需求将逐步转向风险收益率更高的债券。事实上,以3Y、AA+城投债与Shibor 3M利差走势看,在2016年债券牛市最低时仅有20-30bp左右,而目前则有80-90bp,从银行资产与负债端息差视角看,AA+级城投债利率仍有近一步下行空间。

“房住不炒”时代,Shibor 3M利率持续低位的时间有望长于以往周期。过去央行货币政策发生转向,短端资金利率抬升的导火索通常由于房地产周期开始复苏繁荣,信贷需求和资产价格走强,本轮中央首次提出“不将房地产作为短期刺激经济手段”,棚改货币化高潮已过,居民杠杆率快速上升后有待修复,地产下行周期的持续时间有望长于以往,央行即使没有主动宽松意愿,也很难重回收紧状态中。因此Shibor 3M和资金利率有望维持低位,银行资产端定价基准将显著下调。展望4季度,城投债利率和利差在创下低位后有望再创新低。

新一轮资产荒来袭,尤其2019年2季度以来,在流动性宽松、信用宽松、隐性债务化解(违约率下降)环境下,城投高收益债策略逐步引发市场关注,成为4季度资产配置值得关注的焦点板块。

2、城投高收益债具有性价比优势

目前国内债市尚无统一的高收益债界定标准,一般而言,以债券收益率作为区分,市场通常以收益率高于同期限国债收益率300bp以上作为高收益债标准。结合当前债市环境,我们以收益率6%以上作为高收益债标准。

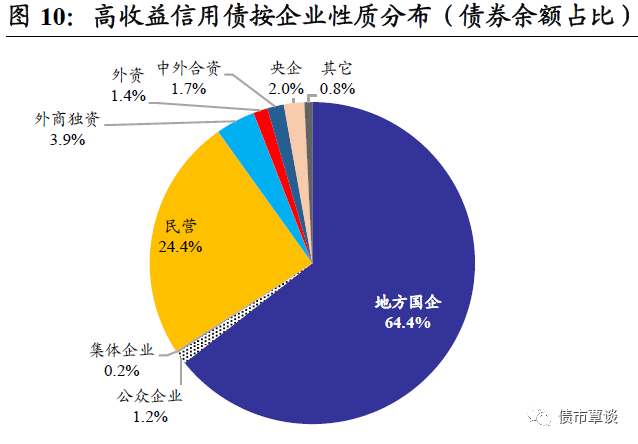

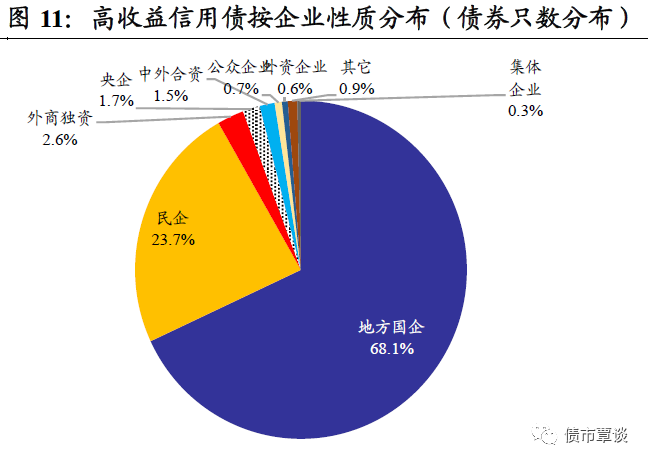

城投债占据高收益债近40%。截止19年9月,目前信用债市场收益率在6%以上存量债券高达3.64万亿,占全部22.3万亿信用债存量的16.3%。从目前市场上高收益债的行业分布来看,城投债占到45%,房地产债占16%,以煤炭、钢铁、化工、有色等为代表的过剩产能债占比8.5%左右。从企业性质上看,地方国企占比最高,为2/3左右,其次是民企占比接近1/4。

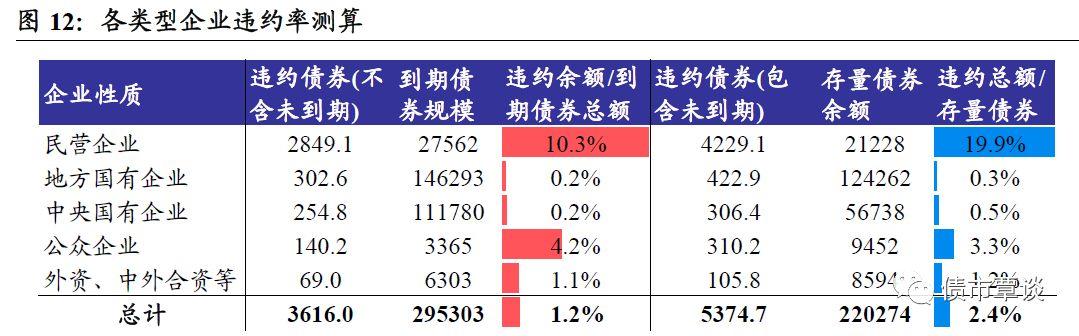

城投公开债券到目前为止违约率为零,违约风险相对较低,隐含一定“高收益、低风险”机会。从不同类型企业信用债违约率对比看,民企违约率最高,已违约债券余额占全部到期规模在10%左右,民营企业债以11%的债券融资规模,贡献了全市场超过80%的债券违约;其次,为公众企业,违约率为4.2%,而地方国企违约率较低,无论是以“违约债券/到期规模”,还是以“违约债券(含未到期)/存量债券余额”计算,整体违约率均不超过0.4%,相对风险较低。尤其对于城投债,除“17兵团六师”曾技术性违约外,迄今为止公开债券违约率为零,高收益城投债券隐含一定“高收益、低风险”的博弈投资机会。

3、城投高收益债概览

截止19年9月初,中债估值收益率在6%以上的城投债余额共计2040只,涉及894个发债主体,债券余额1.43万亿,占当前8.26万亿城投债存量的17.3%。

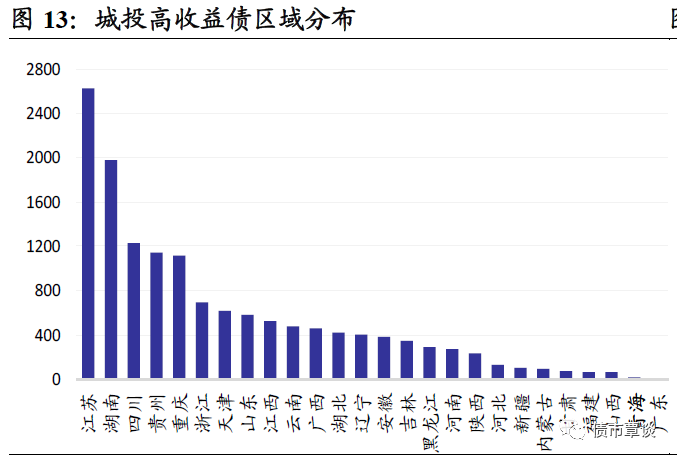

从区域分布看,江苏、湖南、四川、贵州和重庆5个省份高收益城投债余额最多,分别达2628亿、1977亿、1228亿、1147亿和1117亿,这5省规模占全部总量的56.6%。

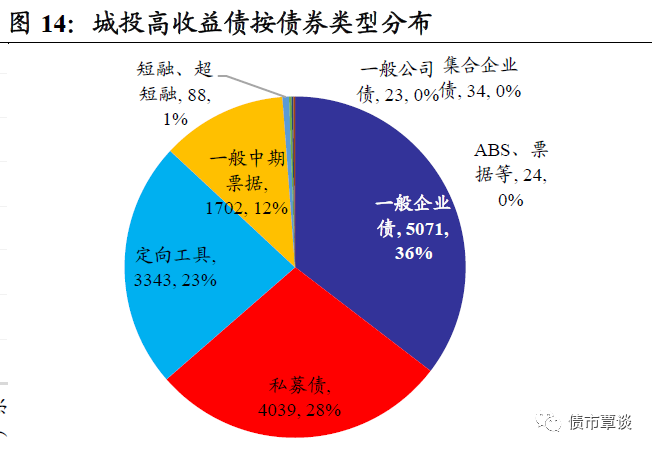

从债券类型看,一般企业债、私募债和定向工具占比达到36%、28%和23%,合计占到87%,非公开发行债券类型占到50%以上,占据高收益城投债半壁江山;其中永续债券为724.7亿,占比5%左右。

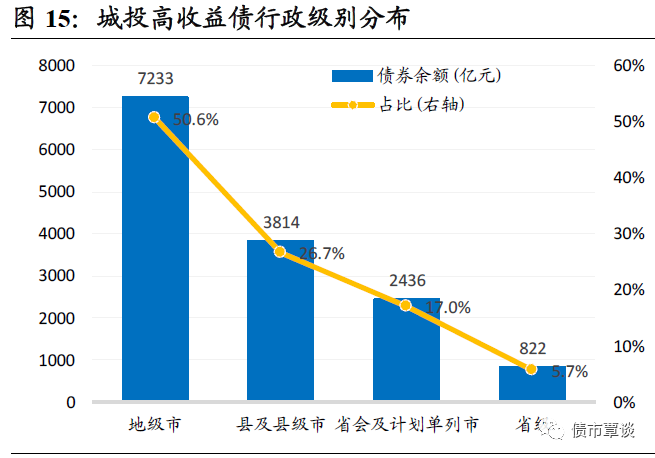

从城投层级看,地级市(含市区、园区)债券余额占比最高达50%,其次县及县级市平台债券余额为3814亿,占比仅26.7%;而省会城市、省级平台占比仅为17%和5.7%。其中省级平台高收益债规模为822亿,主要分布在天津市、云南省、广西省和重庆市。

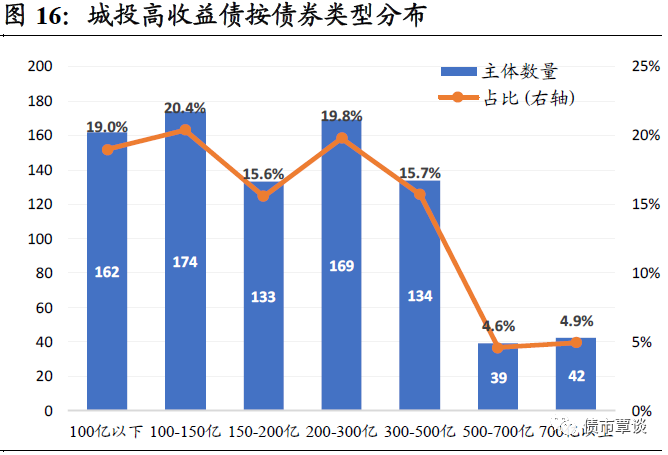

从城投主体资产分布看,资产规模在300亿以下主体占比接近75%,200亿以下占比超过50%,其中100亿以下占19%,100-150亿占比20.4%,150-200亿占据15.6%;而资产500亿以上主体仅占9.5%,高收益城投主体资产规模整体偏小。

4、城投高收益债投资策略

4.1 高收益信用债主要赚什么钱?

存量高收益信用债市场上企业发行人主体呈现多元化,也同样呈现信用分层,按照风险由低到高,我们认为主要分为以下3类:

1)不下沉资质,赚流动性溢价的钱

不过度下沉主体资质,通过投资高等级永续债、私募债、定向工具、ABS等品种,由于流动性、条款设计、投资者限制等定价因素影响,市场给予较高的流动性溢价,从而获得比公开发行债券更高的收益率;或者在市场遭遇钱紧、产品赎回等极端冲击下,持仓债券被折价甩卖抛售。对于这类机会,投资者可做到不必大幅下沉主体资质,但赚取到流动性溢价的钱。

2)事件性冲击,赚违约风险边际反转的钱

投资有一定信用违约风险的主体和个券,主要出现在“信用事件冲击—个券大跌—成功解除风险和兑付”的情况下,赚违约风险边际反转的钱,包括信用资质由差转好,或者就是在事件性冲击不影响信用基本面前提下,通过甚至对主体风险的深入把握,逆向投资等所带来的盈利机会,获利难度大幅上升。

3)参与已违约债券交易,赚违约回收率的钱

投资已经发生违约的债券,通过参与债务重组、破产清算等获取的各类违约清偿价值,超过投资价格的部分,即赚违约回收率的钱。但从大环境来看,这一交易策略需要更依赖于对发行人公开透明的信息披露机制、规范严格的破产重整程序等以保护债权人利益。

从交易策略看,主要包括两类,即个券分散交易策略和板块周期轮动策略,其中,个券分散交易策略是尽可能持有足够多的品种,并分散在不同行业、主体,通过分散化降低系统性风险;而板块周期轮动策略,主要通过自上而下前瞻性预判宏观、政策、行业趋势等,根据行业景气度周期进行波段交易的策略,例如14年房地产债、16-17年过剩产能债、18年城投债行业利差压缩的交易行情。

4.2 城投高收益债投资策略

1)流动性溢价品种(永续、私募、PPN等)

2019年在信用分层,以及包商银行事件冲击所引发的各机构流动性大分化的环境下,由于私募债、定向工具、永续债等面向合格投资者发行,可投资机构数量偏少,再加上结构化发行爆仓风险的冲击,市场和发行人给予这些流动性较弱的债券品种提供了更高的流动性溢价补偿,一级发行和二级成交收益率较高,与流动性强的公开发行债券品种之间利差呈现走扩趋势。

在不大幅下沉信用资质的情况下,投资者可通过产品设计(比如发行封闭式、定开式基金)保持负债端稳定,通过牺牲债券的流动性,赚取更高收益率。

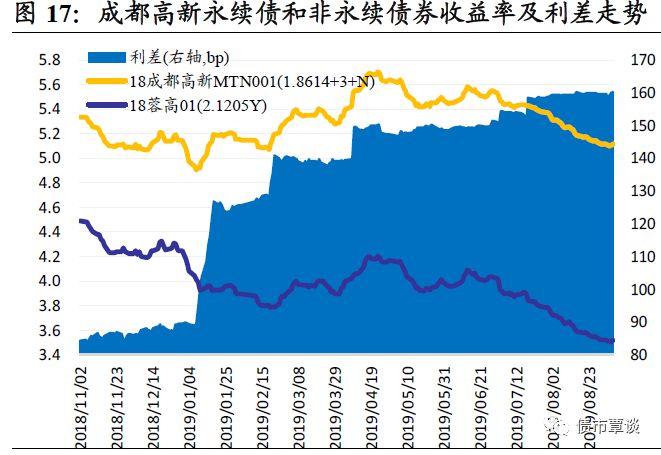

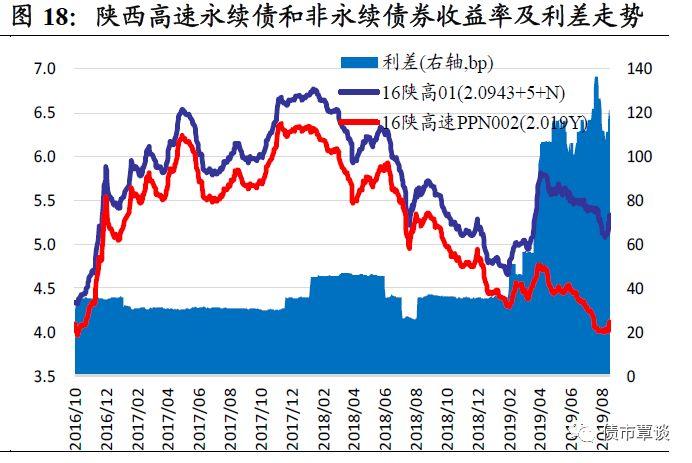

以永续债券为例,我们梳理了最新主体/债项评级均为AAA城投永续债和一般债券利差,可以看出,19年以来受永续债券会计处理新规,以及包商银行事件对信用市场的冲击,永续债与一般债券的利差大幅走扩至历史新高。3季度以来随着债市收益率大幅下行,流动性强的公开发行债券品种利率快速下行,对应永续债券收益率也有下行,但时间、幅度上均相对滞后,市场给予的流动性溢价补偿仍然较高。

2)事件冲击型机会(信用事件冲击—个券大跌—风险解除)

信用债市场常发生负面舆情或信用事件冲击,也往往存在个券的错杀机会,尤其当前债券市场负面信息传播迅速且广泛,市场流动性薄弱,负面消息或情绪对个券的冲击明显放大,再加上城投债的区域恐慌传染效应更强,常出现个券大幅折价进行集中抛售的情况,可以挖掘事件性冲击的机会。

我们统计了2019年以来在二级市场折价成交10块钱以上的城投个券,以及后来的价格修复情况,可以看到,不少个券是在包商银行事件和结构化发行产品爆仓冲击后被大幅折价抛售(交易时间点发生在6月以后),不少城投个券的交易价格相比中债净价估值甚至折价20元以上,但在之后的3个月内,随着市场行情回暖和个券信用资质保持稳定,这些大幅折价交易的债券,价格均经历不同程度的明显修复。由于国内信用债市场的流动性弱、交易者结构集中和风险偏好低等原因,市场上经常出现这种大幅折价、被动集中抛售的个券波动,不乏经营稳健,成本控制良好的优质企业被错杀,为高收益城投债投资提供了事件性机会。

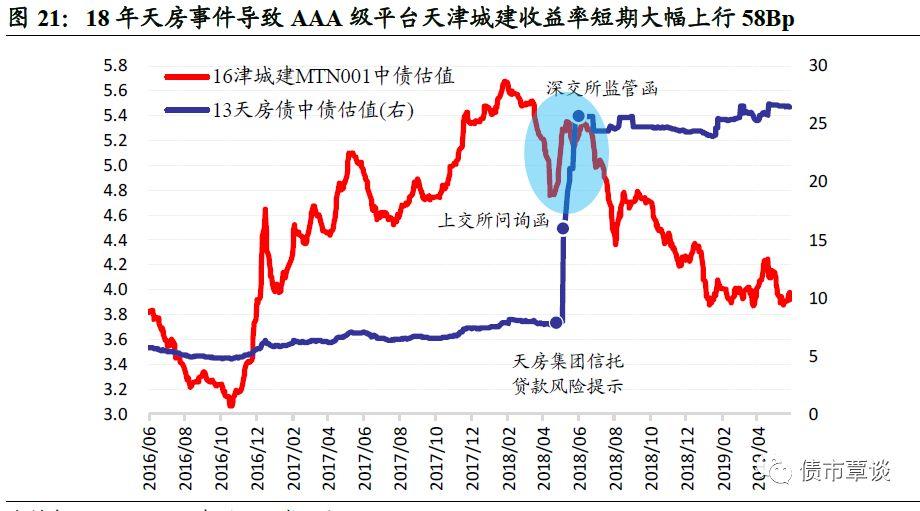

城投债系统性、同质性特征更强,更易受到负面舆情和事件传染冲击,区域内1家企业爆出非标违约或负面事件,同一区域往往所有城投主体都会受到波及影响。例如,2018年5月10日中信信托发布天房集团信托贷款风险提示函,引发天房发展债券估值大幅跳升,随后收到交易所年报问询函,事件发酵引发天津区域城投估值的大幅调整,市级核心平台AAA主体津城建收益率一度反弹超过50Bp,引发恐慌性减仓调整。

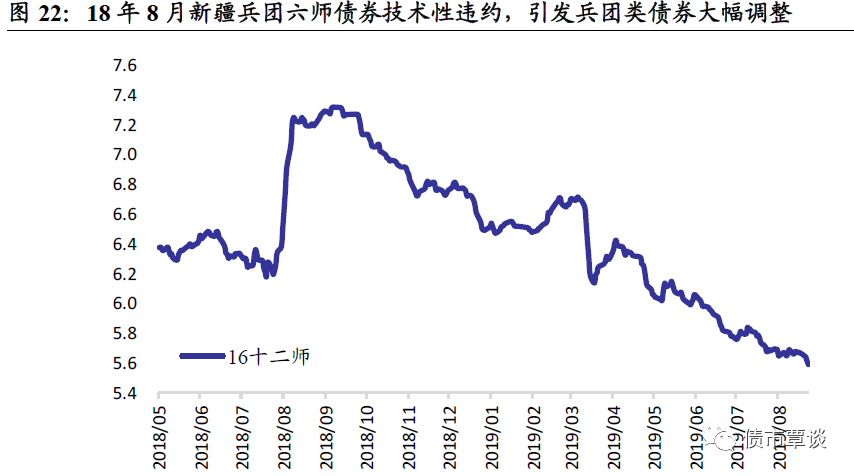

18年8月,新疆兵团六师公开债“17兵团六师SCP001”出现技术性违约,令市场大为意外,这一事件也引发新疆其他兵团债大幅下跌,16十二师债券估值从6.2%左右一度飙升100bp至7.2%以上。

3)弱主体、强债项的担保城投债机会

市场对于部分弱主体、强担保的城投债定价,仍给予较高的风险溢价,存在一定价值挖掘空间。弱资质、强担保城投债的定价,尽管AAA级担保机构增信起到一定的利差压降作用,但市场对其认可度和收益率定价仍主要以主体评级为准,而非债项评级。市场上不少担保城投债,主体评级为AA+或AA,债项担保到AAA,甚至还可以做交易所质押融资,但是因为主体资质弱,市场给予较高的收益率保护,在承担相同风险下,票息收入相对更高,可以从中挖掘一定估值溢价。

4、信用资质下沉策略

在信用分层和流动性分层日益加剧的市场环境下,市场大部分机构受制于负债稳定性、账户限制、收益率目标、自身声誉等限制,市场风险偏好整体较低,且一致性较强。但城投债从历史来看违约风险整体小于产业债,地方国企违约率也显著低于民企,且城投主体数量和存量规模均较大,可以适当下沉信用资质,精细择券。

2019年以来,在稳财政、稳基建目标下,政策出台一系列改善地方政府和城投平台投融资的利好支持政策,在城投下沉资质择券中,除了注重对当地经济、财力、债务的考察外,期限中短、重要程度高仍是自主要择券原则,可关注:

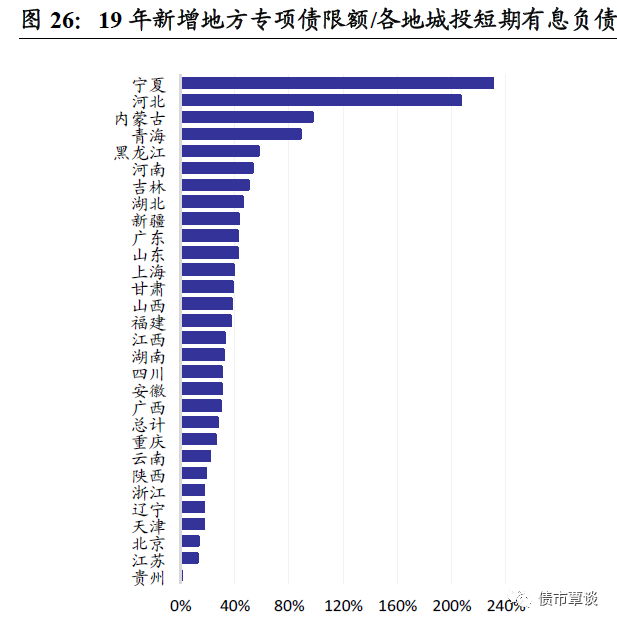

1)2019年新增地方债尤其专项债额度较大,对城投短期到期债务、到期债券覆盖比率较高的省市,能更加受益于专项债新政带来的政策利好。

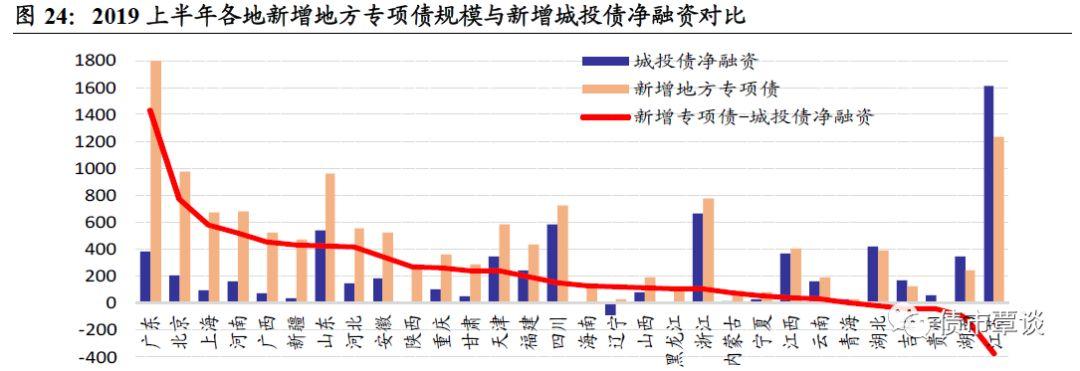

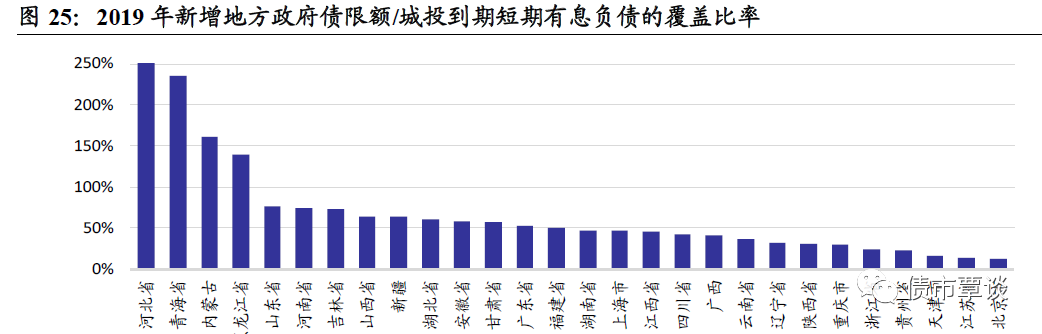

2019上半年,除北上广外,河南、广西、新疆、山东、河北、安徽等地方专项债净融资远超城投债净融资,在地方基建的投融资上,以专项债替代城投债趋势愈发明显。从2019年各省新增地方债额度对城投短期有息负债的覆盖比率看,海南、西藏、宁夏、河北、青海等覆盖率均在200%以上,内蒙古、黑龙江也在100%以上,地方政府有更多工具空间解决隐性债务压力。

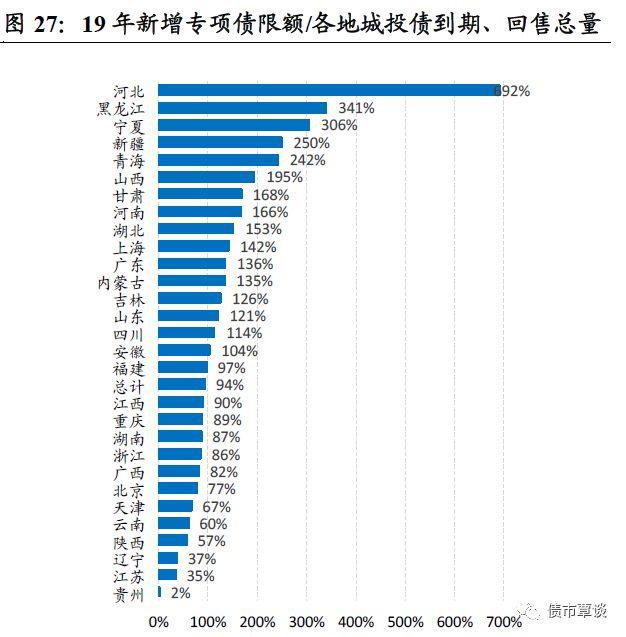

从2019年新发地方专项债对城投企业短期有息负债覆盖率看,全国平均为27%,宁夏、河北、内蒙、青海、黑龙江、河南覆盖率50%以上;新发地方专项债对城投债券到期量覆盖率看,有23个省市这一覆盖率在80%以上,河北、黑龙江、宁夏、新疆、青海、山西等都接近或在200%以上。

2)受益于政策变化的差区域、好平台

19大后随着经济主要矛盾发生转移,中央对地方隐性债务给予一定置换和化解,未来地方在经济发展和投资中的部分财权事权向上集中,地方债务也呈现集中发行和管理的趋势。在一些大的基建项目上,未来中央和省级资金占比将会提升,地方多头举债融资、搞GDP竞赛的情况将被遏制。对城投而言,这一趋势意味着层级越高、承担重大基建补短板建设任务的城投平台将更加受益,尤其过去市场关注度不太高的“弱区域、好平台”,在目前市场环境下收益率偏高,但未来受益于举债政策的变化,可关注河南、河北、云南、山西等省级和省会城市基建类核心平台。

5、商业银行和一级市场的定价机会

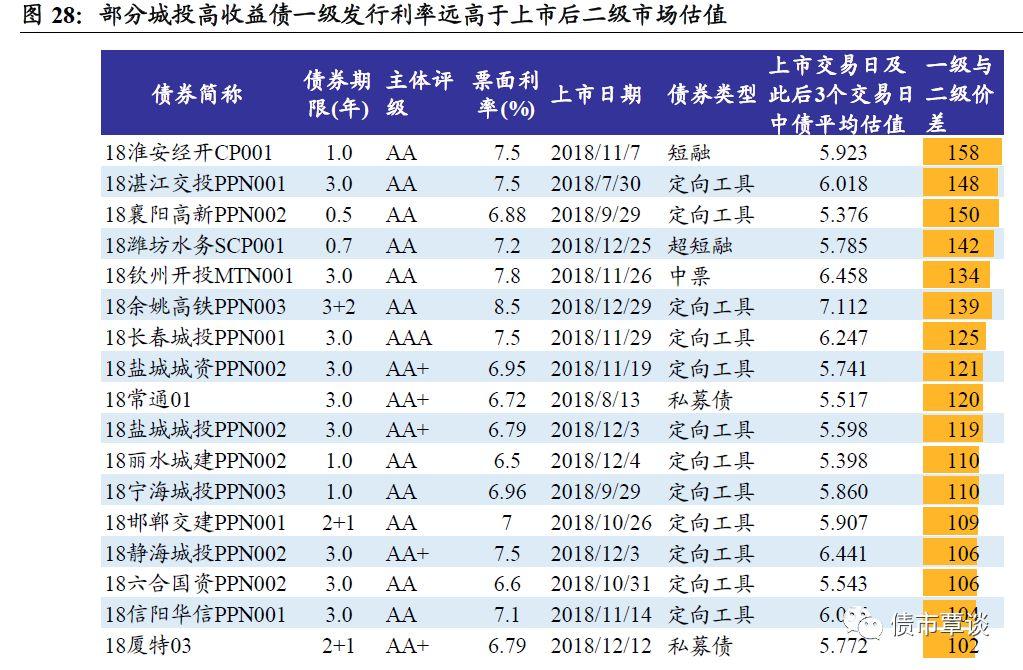

对于一些中低资质城投主体,当地商业银行往往通过深耕区域,对当地企业地位、资金经营流水、信贷和非标延期违约等情况了解更及时深入,有时可以在一级市场拿到较好发行价格。我们梳理了部分一级发行票息定价远高于上市交易日后二级市场估值收益率的个券,隐含了一级市场上的一部分高收益定价机会,以及从一二级市场估值差异中获利的可能。

More Content