作者:远行之路

9月13日,伦敦交易所董事会拒绝了香港交易所“世纪联姻”的提议。与国际投行和媒体的平静淡然对照,国内诸多观点纷纷用“打脸”这样的词语奚落揶揄,不禁让人哑然失笑。且不说李小加本人就是并购高手(丰富的投行高层经历、2012年港交所成功收购伦敦金属交易所),以及这项交易背后专业的投行团队(擅长交易所并购的精品投行Moelis),看客们是否应该稍稍看下事情的本来面目,再来加以评述?目前看,第一回合算是打了个平手,期待双方第二回合的较量。实际上,作为一个原先的殖民地区域的企业提议合并前宗主国家的核心资产,无论最后成功与否,在当前纷繁复杂的环境下已经是一个有勇气的突出重围,也是各类唱衰声音中对于香港形象的一个重大逆转。

一、 伦交所的断然拒绝背后隐藏了什么?

金额高达316亿英镑的一个合并建议,伦交所董事会竟然仅仅几天之内就迅即回复,很难让人相信,董事会成员在决策之前与众多的股东进行了深入的交流和审慎的分析。反观回函中的用词和语气,透露着管理层的傲慢和自以为是,以及对于搅局者鲁莽闯入隐隐的愤然。能够理解的是其中的两点:1、Refinitiv收购案伦交所已经进行了很长时间和深入推进,在这个时点上进来一个搅局者,提出了一个更为吸引人和更有话题性的方案,可能会导致前功尽弃,对于现有管理层来说抗拒的态度和情绪是显而易见;2、一个微妙的格局是,与收购Refinitiv不一样,港交所提议与伦交所合并,实际上是对于伦交所的收购,对于管理层来说,感受是完全不一样的。

二、 两个并购案,谁的价值更大?

略作分析就可以得出答案:相比对Refinitiv的收购,港伦合并的前景更为广阔。

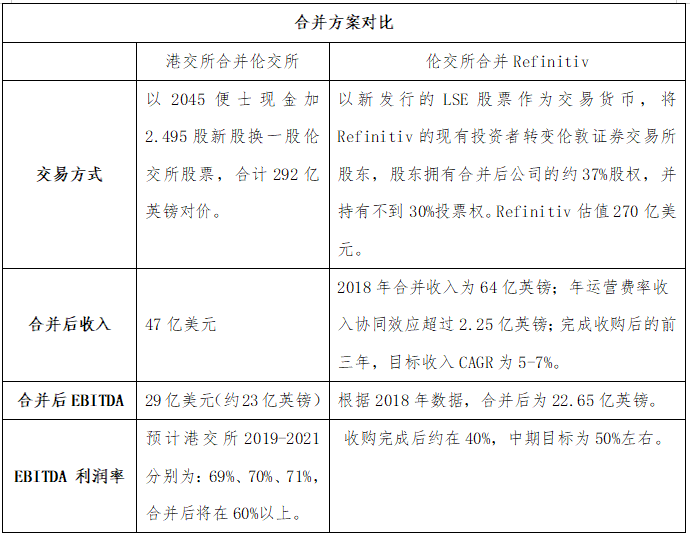

一是财务预期更为乐观。从财务数据来看,两种方案中,与Refinitiv的合并收入更高,而港交所由于自身超过60%的净利润率,使得其合并EBITDA略超过合并Refinitiv的22.65亿英镑,EBITDA利润率显著高于Refinitiv的36%。且伦交所期待的合并后5-7%的目标收入复合增速,委实谈不上多令人憧憬,相对于港交所所立足的亚洲市场复合20%乃至更高的增速,确实相形见绌。

资料来源:伦交所网站

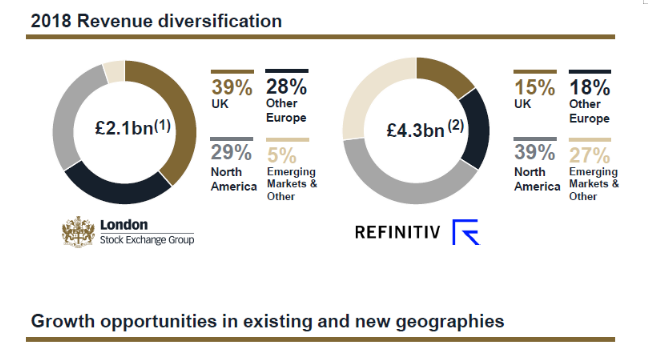

二是协同效应更为显著。伦交所在并购Refinitiv的计划中提到,该方案能带来协同的收入增加约2亿英镑,成本减少3.5亿英镑,此外,还能帮助伦交所的收入区域分布优化,大幅提升来自新兴市场的占比。2018年伦交所收入39%来自英国,新兴市场只占5%,短板明显,Refinitiv有27%的收入来自新兴市场。

资料来源:伦交所网站

如果伦交所把新兴市场作为未来战略发展的重要方向,那么显然与港交所的合作是更为直接和明智的选择。除去对交易时间段的完美补充外,二者在业务结构、发展方向上也互为助力。首先,港交所在全球IPO和衍生品交易中排名第一,而伦交所则以外汇、固收类FICC业务见长;其次,代表中国内地乃至世界最具活力的信息数据公司都选择在港交所上市,在去年进行股票IPO制度改革后,未来内地的高科技公司都将成为港交所上市公司的储备来源,而伦交所股票类上市公司偏老化(能源类占比较多),需要新的力量来寻找面向未来的空间;第三,伦交所拥有全球领先的数据资源、分析能力和销售渠道,港交所则连通着全球数字化程度最高的内地市场,二者结合可能创造出更多新的数据产品和服务。两者合并后将形成覆盖资产类别更为全面、服务领域更为丰富的综合性的交易所集团。而与Refinitiv的合并所能形成的协同效应的级别和能量就显得要逊色不少。

三、 为什么是港交所?

从诸多嘈杂的评论看,一些国人在欧美金融机构面前依然心存惶恐和仰视,认为港交所“自不量力”。实际上,2012年港交所就成功收购了伦敦金属交易所(LME),成立于1877年的LME是全球最大的基础金属交易所,被收购时市场规模占全球基础金属期货合约成交量的80%。借助这笔收购港交所成功在基础金属衍生品交易领域占据了全球领先地位。

另外,也有声音对伦交所的董事会反馈中提到更看重与上交所的合作显得很“亢奋”。但稍微冷静的想一想,基于当前迥异的法律体系、交易所作为金融基础设施的背景条件,就可以意识到,上交所几乎没有可能与伦交所进行任何股权上的合作,中国内地当前的金融改革和对外开放在有序推进,且其各种资本项下的联通机制都建立在香港这一中转站和风险隔离墙上的。相信伦交所的董事会也深谙这一点,如此说法只是其巧妙的转移注意力的手段而已。

纵观全球交易所的发展历程,几乎就是一本并购史,巨头之间的合并是一种常态。纳斯达克三次求购伦交所,德意志交易所也曾试图收购伦交所,包括洲际、芝加哥交易所等,都透露过收购意向。作为交易所并购市场上的“香饽饽”,伦交所应对这样的状况也算是轻车熟路了。没必要把这样基于市场化角度的并购过多的渲染上政治的色彩。

四、 港交所的时机选择

港交所为什么选择在这个时机出手?估计谁都知道,最好的时机是在英国脱欧、香港事件平息之后,彼时香港与英国之间两个世界级金融中心对彼此的诉求乃至心态显然都更有利于该项合并提议。但是,伦交所在今年7月已经宣告了对于Refinitiv的收购方案,并预计11月提交并征求股东同意,于2020年下半年完成。如果继续等待,由于伦交所全部采取增发股票的方式来进行并购,一旦完成合并,伦交所股本将大幅增加37%,净资产规模将从47亿美元增加至317亿美元,体量达到港交所净资产的6倍,这相当于一颗“毒丸”,基本遏制了港交所收购的可能性。所以,在这个时候出手,对港交所而言,已经是时不我待了。

五、 港交所“没戏”了吗?

全球并购是一个复杂的课题,由于文化背景、商业习惯、法律环境、价值观与风险评估体系的差异,对买卖双方都是艰巨的挑战。从国际上的众多并购案例来看,期间谈判过程辗转曲折、多次反复是非常常见的,这本来就是一个博弈的过程,双方都需要在多次来往交涉中逐步达到各自的“黄金分割点”目标,实现共赢。例如,1986年11月,索尼公司开出12.5亿美元试图收购哥伦比亚广播公司(CBS)属下的CBS唱片公司,但遭到CBS集团的董事长帕莱强烈反对,而且说服董事会否决了这项提议。九个月之后,索尼公司资本大幅度增值,再次进行尝试收购,提出了20亿美元的新价格,但1987年9月的CBS董事会议依然未能通过转让的提议,而是推迟表决,考虑以公开出售股票方式转让唱片业务股权。1987年10月出现转机,10月19日“黑色星期一”,美国股市崩盘,使CBS对金融市场的前景严重动摇,索尼利用机会再次尝试,收购价格仍维持20亿美元,双方达成协议。1988年1月索尼把在全世界40个国家拥有唱片业务的CBS唱片公司迎进了索尼大家庭。

香港交易所目前的回应非常明确,“董事会仍然相信,是次的建议对股东、客户及环球资本市场整体来说都有重大裨益。香港交易所认为伦敦证券交易所集团的股东应有机会详细分析两项交易,并会继续与他们接洽。”两家交易所的股东遍布全球,共同股东占1/4左右,很难想象港交所在此前充分的准备期内没有与相应的股东进行过接触。

从目前的情况来看,伦交所董事会的压力可能更大。对于港交所而言,实际上处在一个进退自如的位置,提出了一个有建设性的并购方案,彰显出了其高度的战略远见和行动魄力,即使不成功,也没有其他损失,寻找更好的时机或者更好的标的即可。对于伦交所而言,放弃与港交所的合作可能成为一个巨大的机会成本,在并未与股东充分沟通就拒绝的情况之下,未来股东不可避免的将合并Refinitiv后的财务表现和发展情况与失之交臂的伦港合并方案相比较,这将为现在的管理层带来压力。(作者系资深投行人士)

More Content