来源:国民经略(ID:guominjinglve),作者为凯风

这可能是最近几年最冷的“金九银十”。

在地产行业,九月十月向来是促销旺季,重要性远远高过三五月所谓的“小阳春”。向来可以说,金九银十的市场形势,足以决定整年的走势。

然而,从去年开始,“金九银十”就已失灵。到了今年,“楼市小阳春”在4月份就戛然而止,而“金九银十”没到之前,市场就已听取“冷”声一片。

广州、天津、武汉等地房价已经开始松动,重庆、济南、杭州、合肥等地的二手房挂牌量创出新高,百强房企权益销售金额出现负增长,多个开发商停止拿地……

没了“金九银十”,开发商还能撑多久?

1

这一次,房地产市场的严峻超乎以往。

全国商品房销售面积负增长,早已不是新鲜事。而进入8月以来,从一二线到三四线,商品房成交量都开始出现下滑。

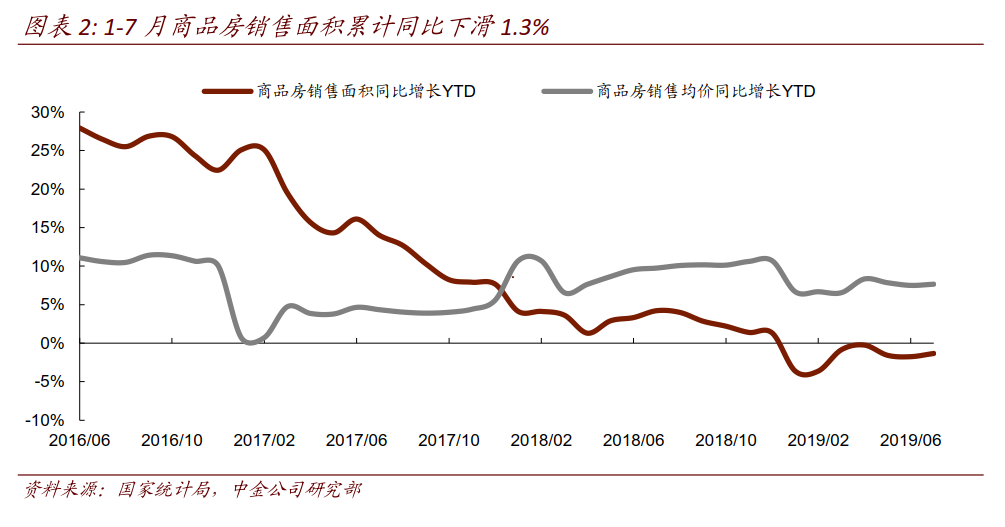

先看国家统计局数据,今年1-7月份,全国商品房销售面积88783万平方米,同比下降1.3%。而在过去几年,商品房销售面积基本都还是两位数的增速。

如果认为官方数据覆盖范围太广,不足以作为参考。那么第三方市场监测的数据,足以说明更多问题。

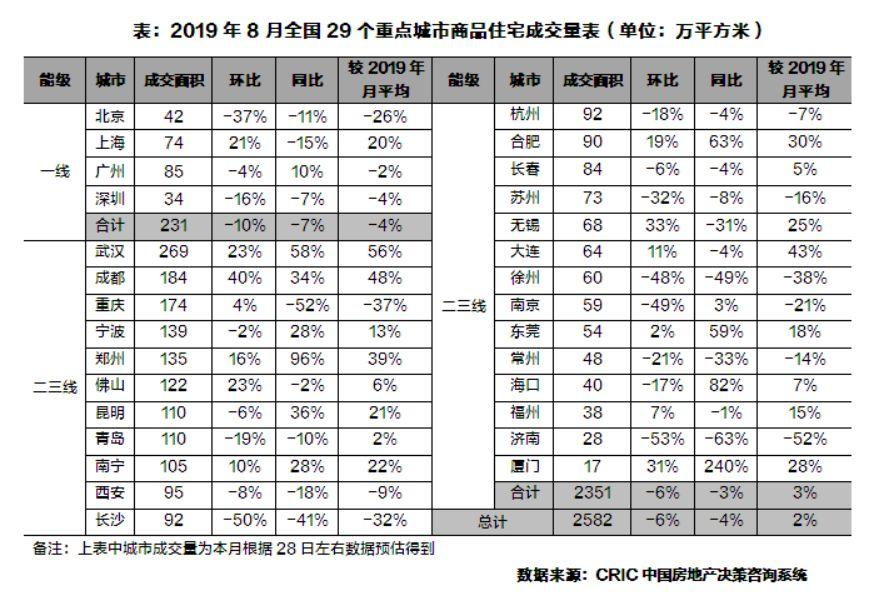

根据克而瑞数据,今年8月,一二三线城市新房成交量全部出现下滑:

一线城市新房成交量环比下降10%,同比下跌7%。二三线城市成交量同环比双降,跌幅分别为3%和6%。

与新房相比,二手房情况同样不容乐观。

数据显示,截至8月28日,易居研究院监测的13城8月二手房成交量为6.49万套,环比下降18.2%,同比下降9.8%。

与此同时,重庆、成都、武汉等地的二手房挂牌量纷纷创出新高。重庆高达11.4万套,成都10.8万套,武汉9.99万套,相比去年同期全部翻倍。

这反映出楼市调控加码之下,市场的抛售情绪和变现情绪是何其强烈。

2

当高增长不复存在,全国房地产大盘见顶之后,开发商就将面临存量博弈的激烈竞争。

据克而瑞数据,8月百强房企权益口径业绩较7月环比跌幅为-1.7%。今年1-8月,中国最大的三大房企碧桂园、恒大、万科,权益销售同时出现负增长。

对于开发商来说,这还只是开始。

3

开发商最怕的不是房价下跌,而是没人接盘和无处融资。

在楼市里,购房者最怕房价下跌,因为房价下跌意味着资产贬值,意味着原来的房贷相比房价负担更重。

与购房者不同,开发商最在乎的现金流。

房地产是信贷驱动型的,以高杠杆、高债务和高周转著称。碧桂园的房子快到“4个月开盘、5个月资金回笼、6个月资金回正”,一笔资金一年可以滚动两次,这就是高周转的力量。

然而,所有的高周转都是以市场上行和政策宽松作为基础的。

如果市场不再上行,哪怕只是横盘,对于开发商来说,就会失去大幅扩张的基础。横盘,意味着存量博弈,而存量博弈,向来赤膊相见、你死我活。

如果政策不再宽松,哪怕只是收紧融资,对于开发商来说,就可谓釜底抽薪,没有了融资渠道,原来的高负债没法周转,原来的高周转没法持续,原来的高杠杆面临风险。

恰恰,这一次面临的是市场横盘和政策收紧的双重挤压。

4

这一次调控是“釜底抽薪”式的,切中了房地产的根本命脉。

房地产是信贷驱动的,限制了信贷扩张,就从根本上限制了房地产的扩张。这一次的釜底抽薪,双招并出,既针对开发商,也针对购房者。

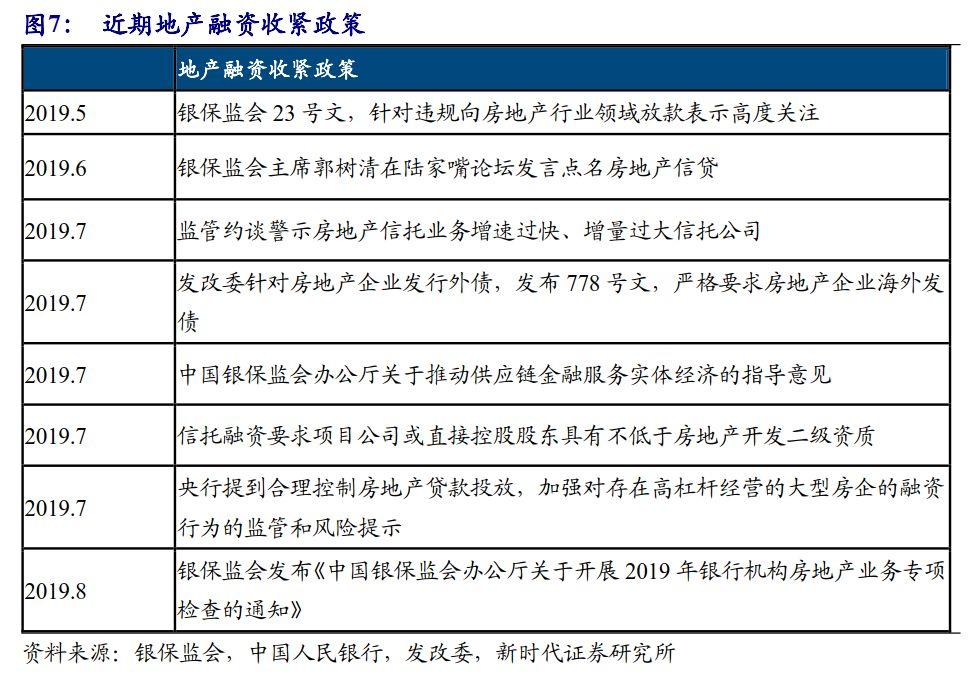

先说开发商,房地产正在面临最严重的“钱荒”,说是融资“凛冬”一点都不夸张。

近日,有媒体报道,多家银行近期收到窗口指导,自即日起收紧房地产开发贷额度,原则上开发贷控制在2019年3月底时的水平。

在此之前,房地产信托融资、外债融资就已受到限制,而房地产资金违规流入房地产则在严厉打击之列。

在房地产各项融资来源中,开发贷占比约为20%,信托、委托贷款等非标融资约占10%,海外融资不到5%,销售回款占40%左右。

所以,一旦开发贷、信托、外债融资受限,加上房地产销售下滑,开发商的融资就将全面受限,降价促销就或许为时不远。

5

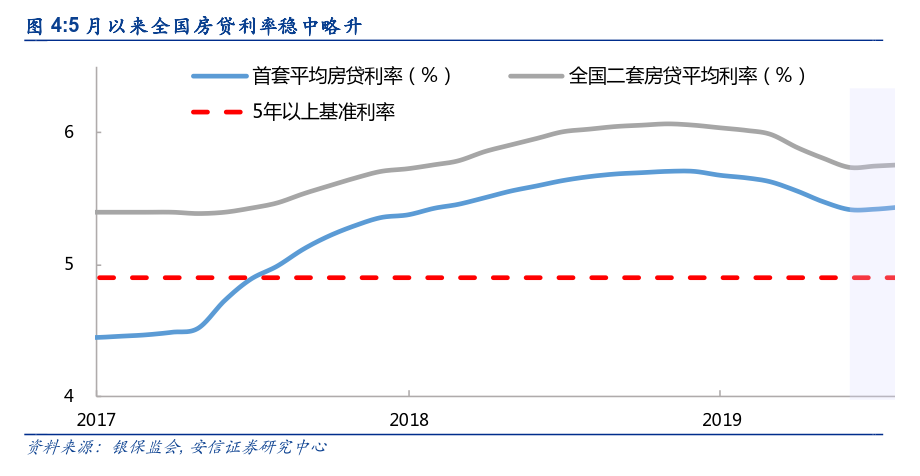

再看购房者,央行的LPR机制的横空出世,给渴望降息的投资者浇了一盆冷水。

新LPR机制的要害在于,让利率跟随市场而浮动,从而降低企业融资成本。但楼市另有规则,实际利率走的是“LPR加点”的玩法,而且未来房贷利率不得再进行打折,只能加点上浮。

换言之,在新机制下,即便LPR利率大幅下滑,楼市也能一如既往定向加息。

这种模式必然带来一个结果,那就是实体定向降息、楼市定向加息,货币之水被楼市调控的大坝所堵。这在《刚刚,央行突发大招,房贷利率大调整!》一文中有详细解读。

更有甚者,日前,合肥多家银行传出对二手房停贷的消息。注意,这里说的是二手房,而非第二套房。

这背后,额度不足是直接原因,但更深层的原因恐怕是,挤压购房者进入新房市场,从而促进新房降库存。同时增加二手房变现的难度,从而避免给房价带来过多干扰。

可以说,在房地产融资和房贷利率双向挤压之下,开发商必然面临“降价促销”的终极选择。

6

中国开发商最喜欢玩的一件事,就是豪赌政策周期。

今年年初,重仓海南的富力老总在业绩会上表示:海南岛今年肯定会有放松的消息,这是百分之百的……这个在上半年肯定会公布。

然而,2019年上半年早已远去,全年已经过去2/3,不仅海南岛的“全域限购”岿然不动,楼市调控之严,甚至超过前两年。

就在一个月前,富力传出下半年停止拿地、四处找钱、全员营销卖房的消息。

即便如此,今年前8个月,富力总权益销售额仅为812.5亿元,相比去年微增6%,离全年1600亿元的目标还有一半距离,而今年只剩下1/3时间。

与富力同样豪赌周期的泰禾集团,上半年则经历了痛苦的出让项目、抛售资产的去杠杆过程,而在两年前泰禾还是笑傲江湖的“地王收割机”,一进一退之间,端见命运之弄人。

抛售求生,负债率虽然降了下来,但销售规模却不可避免地大幅下滑,泰禾的销售排名从去年的20名到40名左右,大幅下滑。

根据克而瑞数据,泰禾集团今年1-8月合同销售额为531.7亿元,同比下滑38.54%。

而在一年多前,泰禾还喊出了1500亿元的销售目标。

7

之所以有这么多开发商豪赌政策周期,是因为在过去他们都曾经吃到过甜头。

在2008年和2014年两次楼市周期里,豪赌政策的开发商赚得盆满钵满。一些原本名不见经传的开发商,通过这两次契机,成功跻身全国十大房企。

这样的故事让许多人心醉神迷,他们执着的相信:同样的场景还会重新上演,同样的故事还会重复发生,而奇迹这一次终于轮到自己了。

然而,谁也没有想到,这一次的楼市调控之严、之持久,相关方面对于防控金融风险和遏制泡沫的决心前所未有之大。

这一次,不仅有关人士抛出了“历史证明,凡是过度依赖房地产发展经济的国家和地区,最终都要付出沉重代价”的警告,而且高层会议也罕见地表达了“不把房地产作为短期刺激的工具”的态度。

面对如此不一样的调控周期,对于豪赌者来说,这一次还有“逆风翻盘”的可能吗?

More Content