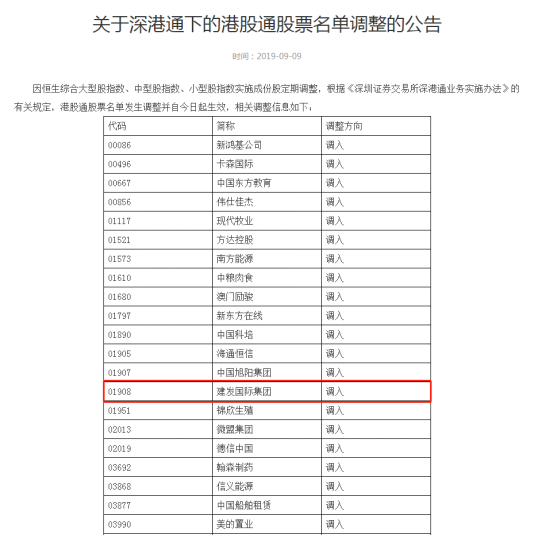

2019年9月9日,深圳交易所发布《关于深港通下的港股通股票名单调整的公告》,据此,建发国际集团(HK.1908)被调整纳入深港通下的港股通股票,并自即日起生效。进入港股通的首日,建发国际当日交易金额超2,260亿港币,交易放量显著。

在新晋的港股通标的股中,建发国际是少数拥有国有企业背景的企业,近两年的业绩增速在内房股中位居前列。

2019年8月26日,建发国际发布中期业绩,同时以电话会议形式召开2019年度中期业绩会。

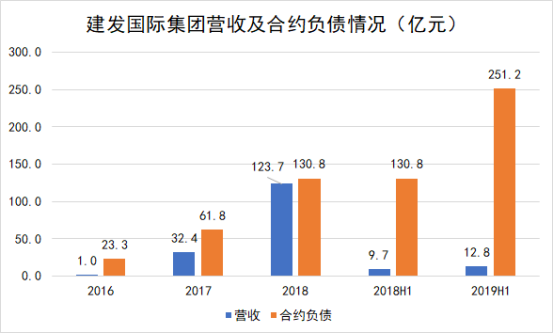

中报数据保持靓丽,销售金额持续增长,认购金额191亿元,同比增长170% ;签约金额168亿元,同比增长120%,已认购未签约金额59亿元;签约面积97万平米,同比增长106%。确认收入12.78亿元,同比增长32%;归属于母公司净利润2.1亿元,同比增长60%;基本每股收益0.24元,同比增长37% 。

2019年下半年,港股市场分化持续加大,对于投资者而言,坚守绩优股是最为稳健的选择。而内房股近期受到的压力也不少,先有整体行业增速快速放缓;后有流动性从年初的宽松到目前收紧,近期有市场消息称部分银行开始收紧开发贷。

对比之下,建发国际是值得持续关注的标的:1.集团对平台注资带来的效应仍在持续释放,公司内生的动力也十足,其业绩表现在整个港股市场都是亮眼的;2.其次,建发集团作为国有集团在资源和资金优势明显,因此建发国际财务端周期抗逆性显著。

从股价便可看出建发国际的表现强于大盘,且具备支撑。下面便结合中报看看基本面情况。

上半年销售增速提升,土储充裕支撑

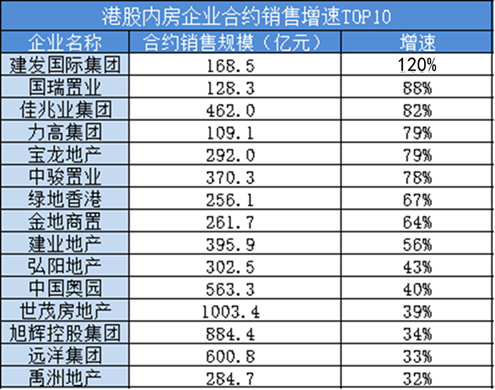

地产业绩传递的财务链条主要形式为合同销售-合同负债-营业收入-利润,因此合约销售情况是影响公司业绩的先行指标。截至2019年6月30日,建发国际合同销售一共达到168.5亿元,增速达到120%。从增速上看,公司在港股内房板块名列第一。

公司销售业绩的增长源于公司良好的去化能力,其背后是需求上,公司布局区域有良好的发展;供给上,公司产品力受到市场欢迎,持续产生效益。

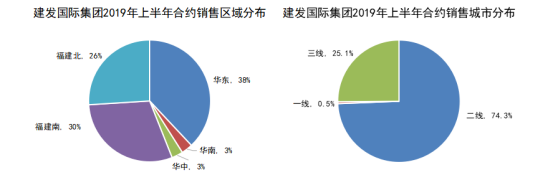

从区域上看,公司报告期内销售额比重最大的区域依然是深耕的福建地区,整体占比达到56%,另一比重较高的是华东地区,占比达到38%。

城市分布上,公司今年主要销售依然主要集中在二线城市,二线城市占比达到74.3%。而区别于一线城市,二线城市住宅市场虽然也受到调控影响,但改善型需求持续增长。对于改善型需求,有两个基本特点:1.家庭需求为主,因此集中在三四房中户型;2.对品质及物业服务有较高需求,而这正契合公司的核心竞争优势。

建发国际的产品和服务在市场中口碑一直较优。在经过多年的创新迭代,公司在稳固高端产品领先优势的同时,注重对现有产品痛点的洞察和对新产品的精雕细琢。公司已形成了“1+3”新中式产品系,包括1个旗舰品系:精粹系;以及3大主流品系:城央系、远见系、自然系。其中,2019年上半年,建发国际旗下共6个项目斩获国际性地产行业设计大奖。

在市场与品牌良好契合之下,2019年以来,建发国际多个项目在当地取得良好成绩。如厦门的建发央著项目,该项目以高于周边竞品20%的价格出售,总成交金额达到17.82亿元;而建发在莆田的央著项目,该项目全盘当天全推且售罄,销售情况异常火爆,成为莆田单盘销冠。

从中长期而言,在目前公司仍保持较为高增长的销售规模下,公司需要充足的优质土地储备支撑公司持续发展。

从数据上,公司的土储规模保持稳健扩张。截至2019年6月30日,建发国际上半年共收购土地项目11个,总土地款115亿元,购地权益比例为91%,新增总土地储备面积为219万平,总新增土储货值为272亿元,平均拿地成本为5870元/平。

除此之外,在报告期内,公司还有三块地块已签署相关协议,但由于尚未完成股权变更,因此不纳入上半年新增土储中,总可售货值达119亿元。若再加上这三块地,公司上半年合共新增土地储备将近400亿元货值。

截至2019年6月30日,建发国际总土地储备共682万平,同比增长22%,总货值达到1279亿元,同比增长7%,权益比例约76%。区域上依然以福建、华东、华南及华中地区为主,土储货值占比分别为57%、19%、18%、9%。

城市能级上,公司土储依然保持二三线城市为主,土储货值按城市占比分别为,一线城市占6%、二线城市占60%、三线城市占34%。

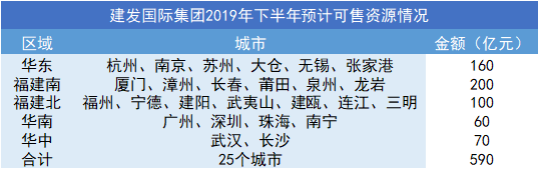

从上述土储数据可见,公司土地储备总量充足足够支撑2-3年开发。受充裕的土地储备带动,公司下半年可售资源充裕,可售资源分布25个城市,货值可达590亿元。

营收利润持续释放,盈利能力行业突出

下面,再来看看公司今年中期的营收及利润增长情况,及其背后的盈利能力如何?

截至2019年6月30日,建发国际上半年营收入12.78亿元,同比增长32%。从增速上看,对比去年同期有所收窄,但值得注意的是今年上半年公司结转的收入对占合约负债的占比十分低,这意味着公司下半年有大量未结转收入待结转,形成对公司未来业绩的强劲支撑。

对比2018年的结转周期可以发现,公司2018年上半年收入为9.7亿元,占全年收入只接近7.4%,而大量收入于年末结转。而2019年预计受到公司本身工程周期影响,预计下半年收入将集中释放。

除了营收之外,公司的净利润也得到较大增长。截至2019年6月30日,公司归属母公司净利润为2.1亿元,同比去年同期增长60%。2018年以来,公司的利润增长持续位于行业前列。下图为港股上市内房企业中期利润增速TOP15,可以看到,建发国际利润增速处于行业前13。

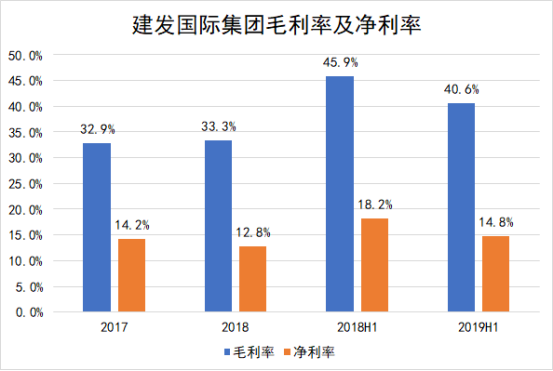

除了营收规模带动利润的增长,公司本身效益的提升也会进一步推动公司的利润增长。今年建发国际的毛利率及净利率水平正持续稳步提升,截至2019年中期,公司毛利率为40.6%,净利率为14.8%。

这一盈利能力水平于行业较为突出。其背后核心依然是公司品牌溢价对公司毛利率提升带来推动作用。同时,公司管理及行政效率不断提升也推动了公司净利率持续稳定在行业较高水平。下图为2019年上半年在港上市的内房企业毛利率排名TOP15,可见建发国际盈利能力常年名列前茅。

总体而言,公司前有不断扩张的销售规模,后有以公司产品与管控带来的优异盈利能力,2019年下半年建发国际的业绩是值得期待的。

结尾:

近期,市场消息称部分银行进一步收紧开发贷的发放,可见下半年具备财务优势的企业反而将受益于此。而建发国际一直受到低成本、多渠道的资本实力护航,因此下半年公司反而能保持原有的投资节奏稳定增长。另外,建发国际被纳入深港通下的港股通名单,有望成为公司估值提升的“催化剂”。建发国际或将成为下半年备受资金关注的成长股之一。

More Content