作者:刘郁 田乐蒙

来源:郁言债市

摘 要

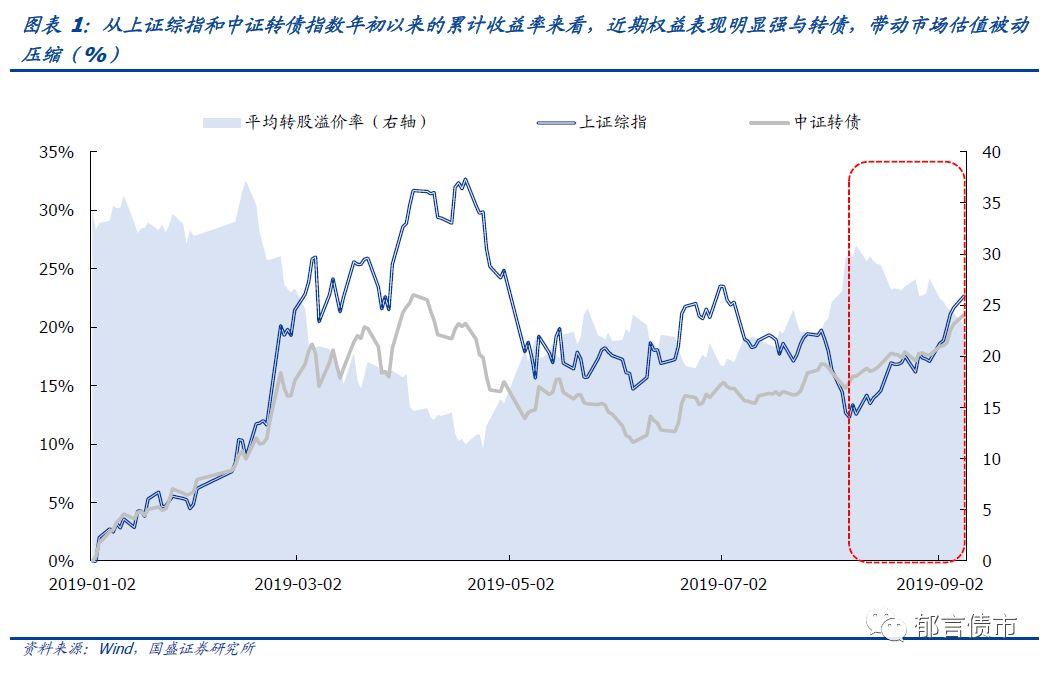

近期权益市场持续走强,带动转债市场平均转股溢价率显著回落。目前,转债市场的平均转股溢价率已经回到了与5月相近的水平, 6-7月转债市场在权益回调过程中累计的高溢价已在逐步消化,叠加后续股市可能的持续助推,当前转债市场可能将迎来阶段性机会。

事实上,在本轮权益反弹初期(8月初),我们并不认为转债市场的估值压缩会带来更好的投资机会,因为当时的估值压缩更多是局部现象。然而自8月末以来,转债市场中“核心”转换价值区间的平均转股溢价率开始出现下行,指向近期的估值压缩真正触及到了市场更为关注的主流价格区段。

分转换价值区段来看,90-100、110-120等更多关注度较高的转换价值区间估值也开始相继出现收缩,这一方面反映了近期的权益反弹中,转股溢价率回落成为了更普遍的现象;另一方面也反映了近期的估值压缩并不仅仅是转换价值分布向上移,而且是市场给予各个价位的溢价水平也较前期有所缓和。

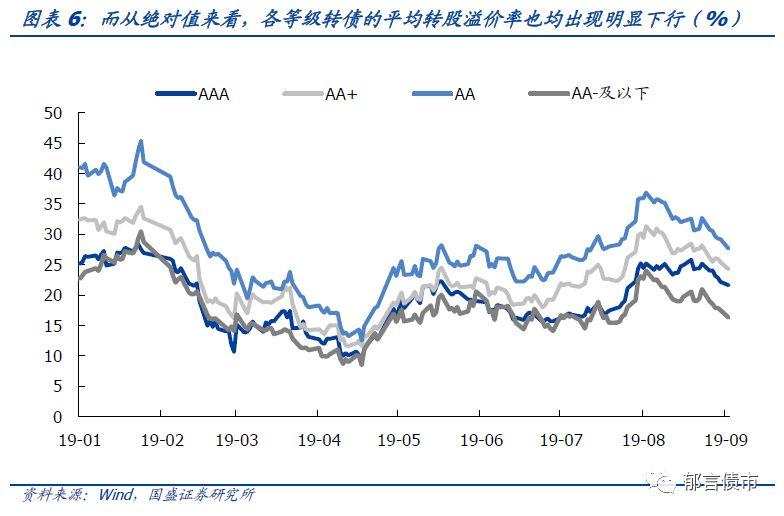

分等级来看,各评级转债估值也均在近期出现明显下行。

往后看,权益市场的强势可能仍将延续,平银转债等临近强赎转股的品种,后续释放的资金也有望对优质存量债估值形成支撑,叠加前文所述的市场整体估值压缩,转债市场整体出现阶段性做多窗口,对于部分优质标的而言,绝对价格对于个券的约束可以适度放宽,正股基本面强劲的高价品种同样值得关注。

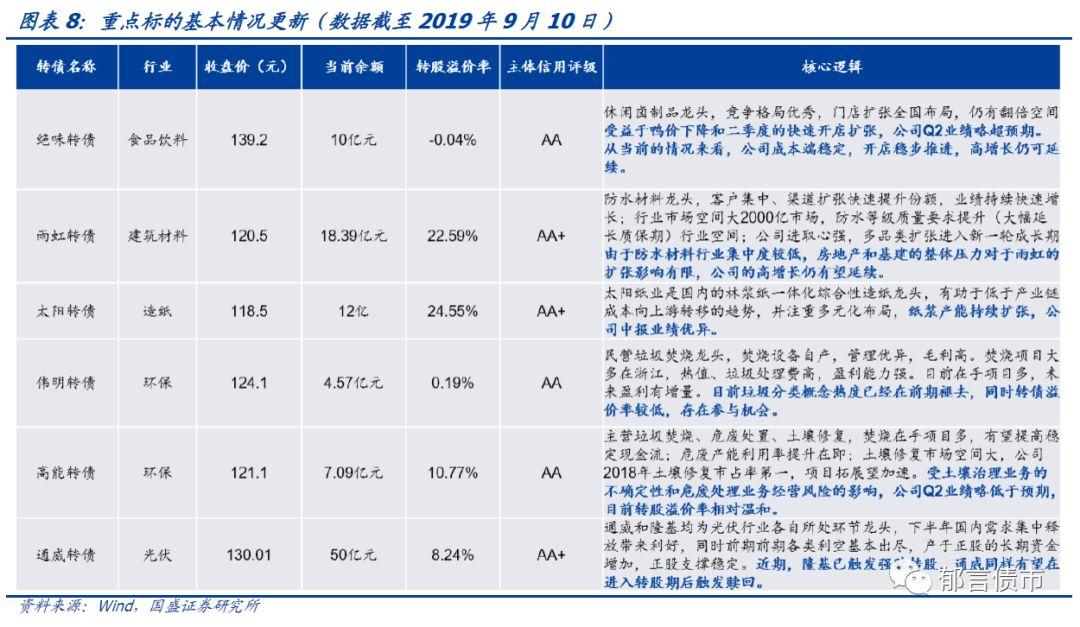

龙头标的中,我们推荐重点关注:雨虹转债

绝味转债、通威转债、伟明转债、高能转债、太阳转债等各行业龙头转债也推荐长期关注。

随着后期平银转债转股后释放的大量资金,叠加近期新券发行进度放缓,在未来大规模银行转债新券发行前,我们在前期持续推荐的苏银转债有望继续受益。

在左侧机会方面,我们推荐关注雅化转债。

最后,可适当关注广电整合政策预期带来的广电系转债短期机会,关注:湖广转债、贵广转债和吉视转债。

风险提示:货币政策宽松力度不及预期。

权益市场大幅反弹,转债市场估值收窄

近期权益市场持续走强,带动转债市场平均转股溢价率显著回落。自8月以来,权益市场出现了较大幅度反弹,带动转债市场平均转换价值由8月末的92.3元上升至接近99元(截至9月9日),转债市场整体估值水平被动回落,市场平均转股溢价率由27.6%回落至22%左右。目前,转债市场的平均转股溢价率已经回到了与5月相近的水平, 6-7月转债市场在权益回调中累计的高溢价已在逐步消化,叠加后续股市可能的持续助推,当前转债市场可能将迎来阶段性机会。

事实上,在本轮权益反弹初期(8月初),我们并不认为转债市场的估值压缩会带来更好的投资机会,因为当时的估值压缩更多是局部现象,而市场给予各个价格区段、尤其是转换价值在85-120元“核心”区间的估值水平则并未出现明显下行,甚至AAA级和AA+级转债估值还出现过逆势上涨,大量优质品种仍处在高溢价状态。而真正对估值压缩贡献较大的则大多是极端价格品种(例如转换价值在130元以上),而这对投资选择的意义并不大。

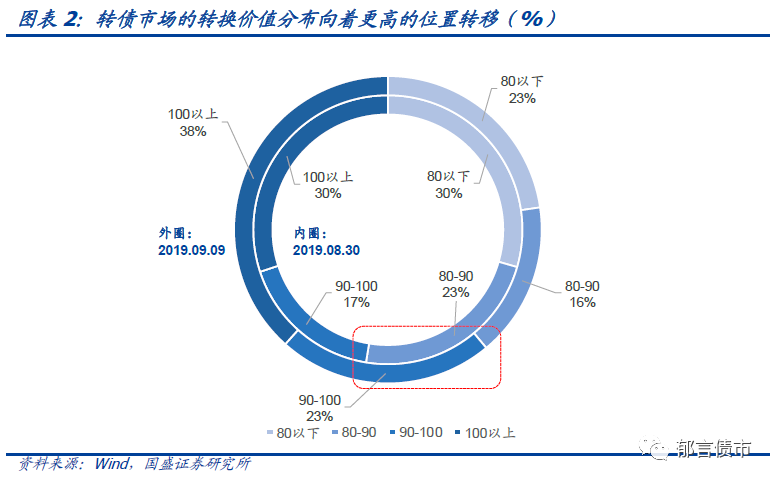

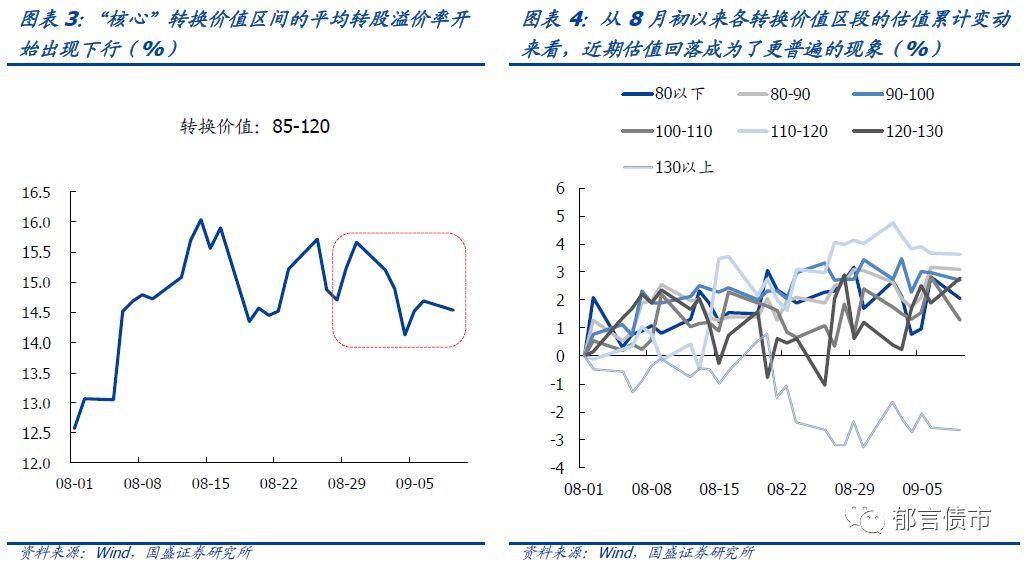

然而进入9月后,转债市场中“核心”转换价值区间的平均转股溢价率开始出现下行。权益市场反弹对于转债的最直接影响,便是使得转债市场的转换价值分布向着更高的位置转移,这也通常是转债市场估值被动压缩的主要原因。截至9月9日,转换价值在90元以上的标的数目由8月末的82个上升至105个,在存量债中占比超过60%。若市场的估值压缩仅由转换价格分布上移所致,那么“核心”转换价值区间的估值往往并不会出现明显变化,例如图3所示的8月中旬阶段。而自9月以来,“核心”区间品种的平均转股溢价率出现了明显下行,指向近期的估值压缩真正触及到了市场更为关注的主流价格区段。

更近一步拆分市场中存量债的转换价值区间,可发现在本轮权益市场反弹初期,市场的估值压缩主要来自于转换价值在120元以上的极端高价区间;而自本月以来,90-100、110-120等更多关注度更高的转换价值区间估值也开始相继出现收缩,这一方面反映了近期的权益反弹中,转股溢价率的回落成为了更普遍的现象;另一方面也反映了近期的估值压缩并不仅仅是转换价值分布向上移,同时市场给予各个价位的溢价水平也较前期有所缓和。

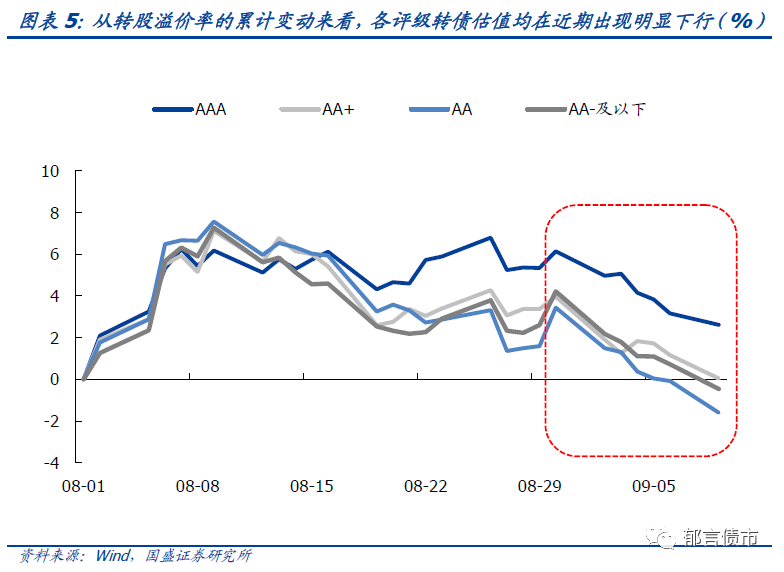

分等级来看,各评级转债估值均在近期出现明显下行。从8月以来的平均转股溢价率累计变动来看,进入9月后,各等级转债估值均进入下行区间,其中AA及以下等级品种的转股溢价率累计变动已经下行到0轴以下。而从绝对值来看,各等级转债的平均转股溢价率下行趋势同样明显。综合来看,在近期的权益市场反弹中,转债市场中各个价格区段和各个等级品种估值均出现了普遍收窄。

权益市场强势或延续,大量转债临近转股对市场估值形成支撑

在后续的正股支撑力度方面,短期内,我们认为权益市场的强势可能仍将延续。当前市场仍处在“四期叠加”窗口:

1、 经济数据尚未出现大幅回落;

2、 各方面政策宽松接连落地;

3、 海外风险已有缓和,海外波动逐渐平复,市场对于海外风险事件的负面反映也在逐渐钝化;

4、相继纳入三大指数(MSCI、富时罗素、标普道指),外资加速流入。

上述条件未出现显著变化前,权益市场的强势仍有望延续。[1]同时,随着后续外资的大量流入,我国权益市场将进一步走向机构化,届时各行业龙头关注度将有望进一步上升。

近另一方面,近期大量转债面临触发强赎转股,释放的资金能在一定程度上对其他优质品种的估值形成支撑。截至9月9日,平银转债尚有近200亿余额还未转股,在近期缺乏优质新券供给的情况下,平银转债在9月19日摘牌后释放出的资金流向选择面并不算多,其中有大量比例仍有望回流到转债市场的优质存量品种中,对其估值形成支撑。另外,我们前期重点推荐的光电转债等诸多优质品种也已进入“读秒”阶段,转股后也将部分资金,对这一效应形成助推。

转债策略:高价位品种吸引力上升,配置机会仍值得关注

往后看,权益市场的强势可能仍将延续,平银转债等优质品种强赎转股后释放的资金也有望对优质存量债估值形成支撑,叠加前文所述的市场整体估值压缩,转债市场整体出现阶段性做多窗口,同时对于部分优质标的而言,绝对价格对于个券的约束可以适度放宽,正股基本面强劲的高价品种同样值得关注。

龙头标的中,我们推荐重点关注:雨虹转债(详情可参考我们在8月26日发布的报告《建材行业转债深度梳理:雨虹转债建议关注》)。

绝味转债、通威转债、伟明转债、高能转债、太阳转债等各行业龙头转债也推荐长期关注。

此外,随着后期平银转债转股后释放的大量资金,叠加近期新券发行进度放缓,在后续的大额银行新券发行前,银行类转债中我们仍然推荐关注苏银转债。

在左侧机会方面,我们推荐关注雅化转债。目前雅化转债绝对价格处在低位,下行空间有限。当前正股的低价主要受制于锂板块的整体低迷,而由于公司还有很大一部分增长来自于确定较高的民爆业务,这可以在一定程度上托底业绩,并且当弹性较大的锂行业出现拐点时,雅化正股也将迎来机会,因此从左侧配置的角度出发,雅化转债具有较强的配置价值。

最后,可适当关注广电整合政策预期带来的广电系转债短期机会,关注:湖广转债、贵广转债和吉视转债。(详情可参考我们在7月24日发布的报告《5G落地+国网整合带来新机遇——广电行业转债深度梳理》)

注:

[1] 详细情况可参考国盛策略2019年9月8日发布的证券研究报告《行情继续,关注券商》。

风险提示:

货币政策宽松力度不及预期。

More Content