作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

一、利率债投资策略:近期对货币政策宽松预期的变化成为影响债市的主要变量。周一央行用OMO置换MLF,叠加8月通胀超预期,猪价继续上行的背景下CPI破“3”压力大,目前市场对货币政策宽松预期有所降温。但另一方面,8月金融数据和经济数据公布在即,若数据表现不及预期,市场对货币政策的宽松预期又将再起。建议投资者近期以观望为主,等待数据给出下一步的指引。

第一,外汇管理局宣布全面取消QFII和RQFII投资额度限制,明确不再对QFII的单家投资额度进行备案和审批,并将取消RQFII试点国家和地区限制,短期来看对外资流入国内债市的影响或有限。

首先,什么是QFII和RQFII?QFII,即合格境外机构投资者,指允许符合条件的境外机构投资者经批准汇入一定额度的外汇资金,并转换为当地货币,通过严格监管的专用账户投资于中国的证券市场,其本金、资本利得、股息等经批准后可购汇汇出的一种资本市场的开放渠道。RQFII,即人民币合格境外机构投资者,指允许符合条件的境外机构投资者经批准通过,在香港的中资证券公司及基金公司,将批准额度内的外汇结汇投资于中国证券市场的一种资本市场的开放渠道。

其次,QFII和RQFII原先的投资额度使用情况如何?目前QFII与RQFII的总额度分别为3000亿美元和1.99万亿人民币,而根据外管局公布的投资额度审批情况,截至2019年8月,两者的投资额度分别仅使用了37%和34%。从这个角度看,目前QFII与RQFII投资额度的实际限制并不大,取消投资额度后外资难言会迅速流入。

最后,由于QFII与RQFII的制度缺陷,目前实操中外资对国内债市的投资更依赖于“债券通”渠道。QFII和RQFII渠道投资灵活性差,比较适合具有长期配置需求的大型国外投资者。因此,具有备案耗时短,无进出资金限制和锁定期要求,也无需提前汇入资金和说明投资品种、金额等优势的“债券通”在实际操作中更受投资者的青睐。2019年1-8月,通过“债券通”达成的交易共有1.5万笔,累计交易量约为1.3万亿元,使用规模远高于QFII和RQFII。

综合来看,我们认为,QFII和RQFII投资额度对债市的影响比较有限,未来更需关注中国债券市场纳入花旗全球政府债券指数(WGBI)和摩根大通全球新兴市场债券指数(EMBI Global Index)的进展。此前被纳入彭博巴克莱指数确实为债市带来了大量的新增外资流入。

第二,8月通胀数据双双超预期,其中CPI同比增2.8%,预期增2.6%,前值增2.8%;PPI同比降0.8%,预期降0.9%,前值降0.3%。具体来看:

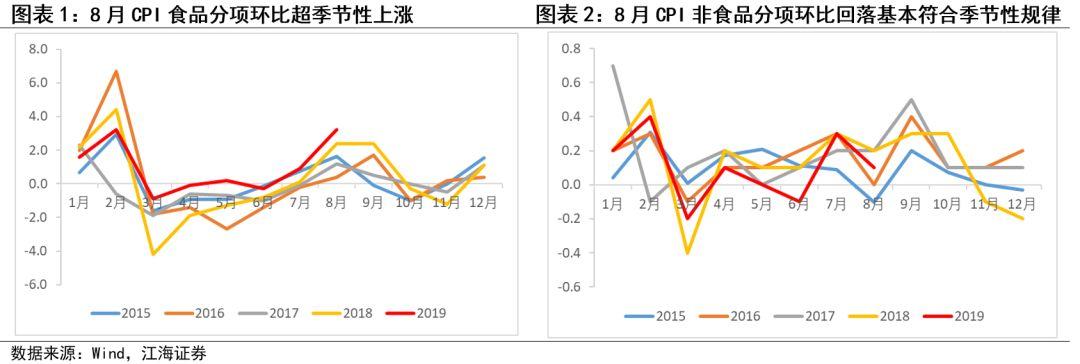

8月CPI食品价格环比超季节性上涨;非食品价格环比增速小幅回落,基本符合季节性规律,CPI超预期主要与食品分项偏高有关。其中,畜肉是推动食品价格上涨最主要的因素,教育文化和娱乐、交通和通信则是非食品价格涨幅回落的主要原因。

8月PPI同比降幅比上月扩大,主要是受生产资料价格降幅继续扩大影响。分行业看,与原油相关度较高的石油和天然气开采业,石油、煤炭及其他燃料加工业及化学原料和化学制品制造业价格同比降幅均有所扩大,显示出油价仍是拖累工业品价格的重要因素。此外,受上游铁矿石供给逐渐恢复后价格快速下行及下游需求偏弱,钢企清库存影响,黑色金属冶炼和压延加工业与黑色金属矿采选业跌幅扩大或涨幅回落。

展望未来,能繁母猪和生猪存栏屡创新低,考虑到存栏增加到猪肉供给恢复通常有10个月左右的时滞,四季度供给不足将继续推动猪价上行。9月往往是猪肉的淡季,猪价通常保持稳定或小幅下行,但高频数据显示9月以来猪价涨幅虽有所放缓,但上行趋势不变。从基数来看,若四季度猪价继续上行,年底CPI破3的压力较大;PPI压力最大的时间点在10月左右,底部或在-1.5%附近。

一、利率市场展望:取消QFII和RQFII投资额度限制对国内债市的影响或有限

周二债券市场交投尚可。资金面方面,公开市场零到期,早盘央行投放800亿7天逆回购,公开市场净投放资金800亿元,全天来看资金面整体表现平稳偏松,资金利率涨跌互现,月内资金利率多数下行。现券方面,受隔夜美债收益率走高及8月通胀数据超预期影响,利率整体上行,全天来看活跃券收益率普遍上行1-2bp。国债期货低开低走,小幅收跌。后期我们关注:

第一,外汇管理局宣布将全面取消QFII和RQFII投资额度限制,明确不再对QFII的单家投资额度进行备案和审批,并将取消RQFII试点国家和地区限制。市场对取消QFII和RQFII投资额度限制最为关注,我们认为短期来看其对外资流入国内债市影响或有限。

首先,什么是QFII和RQFII?QFII,即合格境外机构投资者,指允许符合条件的境外机构投资者经批准汇入一定额度的外汇资金,并转换为当地货币,通过严格监管的专用账户投资于中国的证券市场,其本金、资本利得、股息等经批准后可购汇汇出的一种资本市场的开放渠道。QFII是在资本账户未全面放开时的一个过渡机制,也是中国最早打开的外资进入我国资本市场的渠道。RQFII,即人民币合格境外机构投资者,指允许符合条件的境外机构投资者经批准通过,在香港的中资证券公司及基金公司,将批准额度内的外汇结汇投资于中国证券市场的一种资本市场的开放渠道。RQFII与QFII的主要区别在于RQFII要用离岸人民币投资,而QFII将美元结转为人民币投资。但二者大多数制度安排相同,因此RQFII又称为小“QFII”。

其次,QFII和RQFII原先的投资额度使用情况如何?今年1月QFII总额度由1500亿美元增加至3000亿美元,RQFII目前的投资总额度为1.99万亿人民币。而根据外管局公布的投资额度审批情况,截至2019年8月,QFII投资额度仅使用了1114亿美元(37%),RQFII的投资额度仅使用了6933亿元(34%)。从这个角度看,目前QFII与RQFII投资额度的实际限制并不大,取消投资额度后外资难言会迅速流入。

最后,由于QFII与RQFII的制度缺陷,目前实操中外资对国内债市的投资更依赖于“债券通”渠道。过去在QFII和RQFII渠道下,机构投资者需要提前汇入资金和说明投资金额、品种等,且资金有一段锁定期,投资灵活性差,比较适合具有长期配置需求的大型国外投资者。因此,具有备案耗时短,无进出资金限制和锁定期要求,也无需提前汇入资金和说明投资品种、金额等优势的“债券通”在实际操作中更受投资者的青睐。2019年1-8月,通过“债券通”达成的交易共有1.5万笔,累计交易量约为1.3万亿元,使用规模远高于QFII和RQFII。

因此,我们认为,QFII和RQFII投资额度对债市的影响比较有限,未来更需关注中国债券市场纳入花旗全球政府债券指数(WGBI)和摩根大通全球新兴市场债券指数(EMBI Global Index)的进展。此前被纳入彭博巴克莱指数确实为债市带来了大量新增外资流入。

第二,8月通胀数据双双超预期,其中CPI同比增2.8%,预期增2.6%,前值增2.8%;PPI同比降0.8%,预期降0.9%,前值降0.3%。具体来看:

8月CPI食品价格环比超季节性上涨;非食品价格环比增速小幅回落,基本符合季节性规律。8月CPI环比涨0.7%,涨幅较7月扩大了0.3个百分点。其中食品价格环比涨幅扩大2.3个百分点,非食品价格环比涨幅回落0.2个百分点,8月CPI超预期主要与食品分项偏高有关。

畜肉是推动食品价格上涨最主要的因素,教育文化和娱乐、交通和通信项则是导致非食品价格涨幅回落的主要原因。分细项看,畜肉中猪肉价格环比涨23.1%,影响CPI上涨约0.62个百分点;鸡蛋、牛肉、羊肉、鸡肉和鸭肉价格上涨2.0%—5.9%,合计影响CPI上涨约0.10个百分点。鲜菜价格环比虽保持正增长,但受台风及高温天气影响,其涨幅明显低于季节性规律。时令瓜果大量上市,鲜果价格环比下降。非食品价格中,教育文化和娱乐环比涨幅较上个月收窄1.3个百分点,或与天气炎热缩减了旅游需求有关;交通和通信项由涨转跌,主要是因为8月油价整体下行。

8月PPI同比降幅比上月扩大,主要是受生产资料价格降幅继续扩大影响。分行业看,与原油相关度较高的石油和天然气开采业,石油、煤炭及其他燃料加工业及化学原料和化学制品制造业价格同比降幅均有所扩大,显示出油价仍是拖累工业品价格的重要因素。此外,受上游铁矿石供给逐渐恢复后价格快速下行及下游需求偏弱,钢企清库存影响,黑色金属冶炼和压延加工业与黑色金属矿采选业跌幅扩大或涨幅回落。

展望未来,能繁母猪和生猪存栏屡创新低,考虑到存栏增加到猪肉供给恢复通常有10个月左右的时滞,四季度供给不足将继续推动猪价上行。9月往往是猪肉的淡季,猪价通常保持稳定或小幅下行,但高频数据显示9月以来猪价涨幅虽有所放缓,但上行趋势不变。从基数来看,若四季度猪价继续上行,年底CPI破3的压力较大;PPI压力最大的时间点在10月左右,底部或在-1.5%附近。

综上所述,近期对货币政策宽松预期的变化将成为影响债市的主要变量。周一央行用OMO置换MLF,叠加8月通胀超预期,猪价继续上行的背景下CPI破“3”压力大,目前市场对货币政策宽松预期有所降温。但另一方面,8月金融数据和经济数据公布在即,若数据表现不及预期,市场对货币政策的宽松预期又将再起。建议投资者近期以观望为主,等待数据给出下一步的指引。

More Content