作者:钟正生 姚世泽

来源:莫尼塔宏观研究

报告摘要

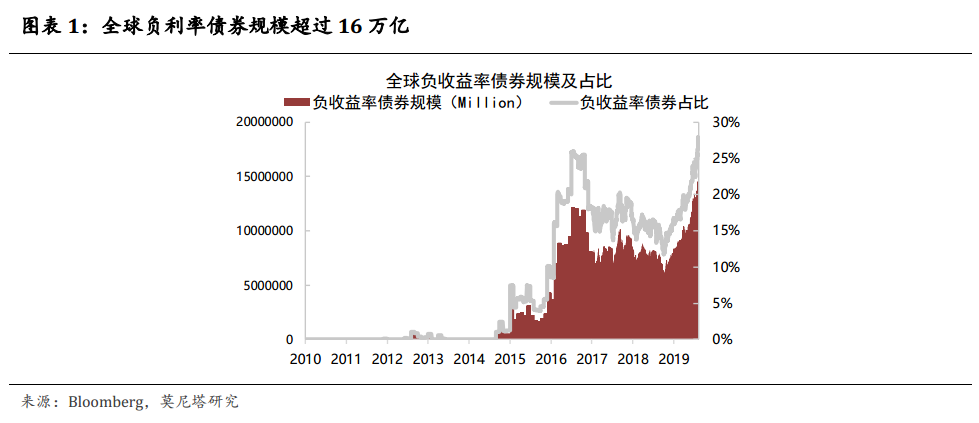

伴随着全球经济数据的下行,以及负利率债券规模的扩大,市场对10年期美债是否会陷入负收益率的讨论越来越多。截至今年8月份,全球负利率债券的规模已经超过了16万亿,占比超过27%。本文通过对10年期美债收益率进行拆分,得出结论:今年年内10年期美债降至负收益率的可能性是存在的,但是概率非常的低。

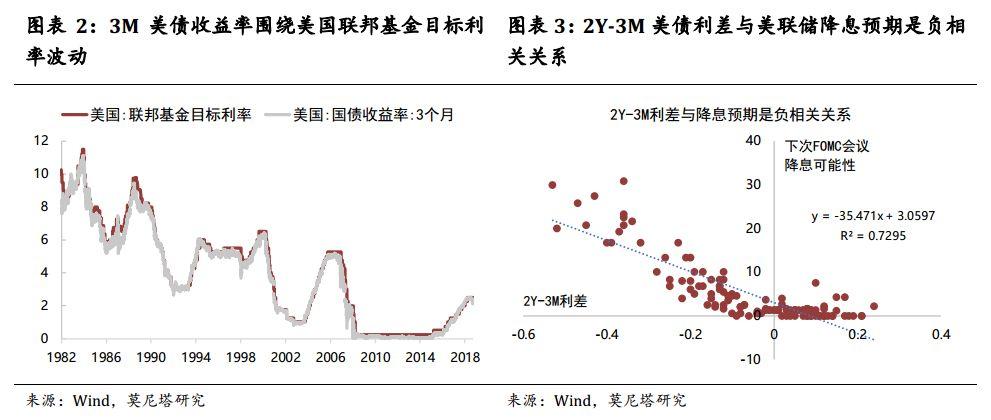

首先需要明确各期限美债收益率的含义:以3个月为代表的短期债券收益率可以近似的看作即期利率,基本围绕联邦基金目标利率波动;以2年期为代表的中期债券收益率包含了即期利率、降息预期和期限溢价,2Y-3M利差与美联储的降息预期之间存在非常明显的负相关关系;以10年期为代表的长期债券收益率,则包含了即期利率、降息预期、通胀预期与期限溢价四个部分。

对10年期美债收益率进行拆分分析,我们得到的结论为:

即期利率年内的最大下降幅度为75BP;降息预期年内的最大下降幅度为50BP;通胀预期年内不会有太大变动;期限溢价年内的最大下降幅度为50BP。综合下来,10年期美债的最大下降空间为175BP,高于目前1.47%的水平,因此10年期美债年内跌至0以下的可能性是存在的。

但以上这个最大空间必须满足三个条件:1)美联储年内降息3次,即期利率才能下降75BP;2)市场预期明年美联储还会再降息4次,降息预期才能下降50BP;3)发生类似2007年一样的次贷危机开始引爆的情形,期限溢价才会下降50BP。这三个条件同时满足的可能性是非常低的,因此,今年年内10年期美债降至0以下的可能性尽管存在,但是概率会非常的低。

那么在满足上述三个条件的情形下(我们认为概率很低),十年美债收益率什么时候会降至0以下呢?我们认为有两个可能的时间点:一是明年初,主要逻辑在于明年3月份美国要进行总统初选,今年圣诞节后到明年初选前,是特朗普急于达成中美贸易协议和逼迫美联储降息的最后时点,届时贸易争端和美联储降息的压力都比较大,这会带动即期利率、降息预期和期限溢价同时下跌;;二是明年底后年初,主要逻辑在于美国企业债务风险可能出现明显上升,从而导致长期国债收益率下跌,而美联储如果重启QE,也会使得长债收益率进一步下行。

伴随着全球经济数据的下行,以及负利率债券规模的扩大,市场对10年期美债是否会陷入负收益率的讨论越来越多。截至8月份,全球负利率债券的规模已经超过了16万亿,占比超过27%(图表1)。本文通过对10年期美债收益率进行拆分,得出的结论为:今年年内10年期美债降至负收益率的可能性是存在的,但是概率非常的低。

首先,需要明确各期限美债收益率的含义:以3个月为代表的短期美债收益率可以近似地看作即期利率,基本围绕美国联邦基金目标利率波动(图表2);以2年期为代表的中期美债收益率包含了即期利率、降息预期和期限溢价,2Y-3M利差与美联储降息预期之间存在非常明显的负相关关系(图表3);以10年期为代表的长期美债收益率,则包含了即期利率、降息预期、通胀预期与期限溢价四个部分。分拆这四个变量来看:

一、即期利率

即期利率即为联邦基金目标利率,目前利率水平为2%-2.25%,年内美联储还有9月、10月、12月三次议息会议,降息的最大空间大致为75BP。也就是说,在2019年内,即期利率对10年期美债收益率的下拉作用最大为75BP。

二、降息预期

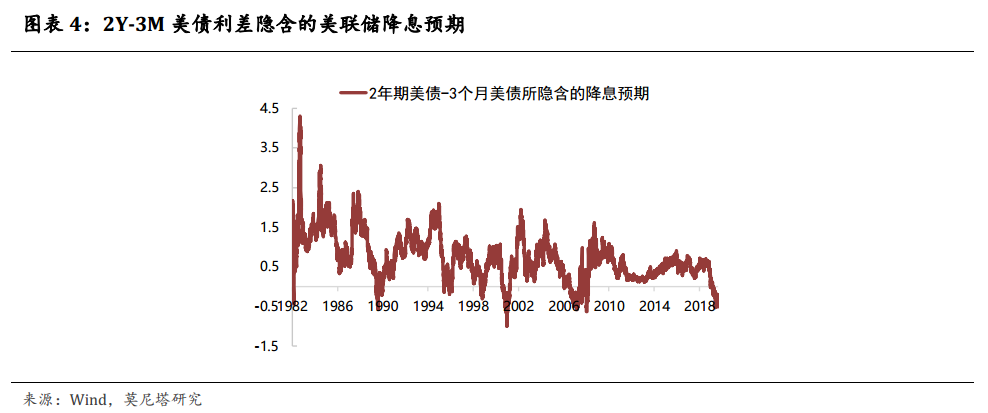

美联储降息预期可以用“2年期美债收益率-3个月美债收益率”或者“2年期美债收益率-联邦基金目标利率”来衡量,目前利差大致为50BP,也就是美债已经包含进了2次的美联储降息预期。

美联储实行政策负利率的可能性很低,因此降息预期的下降幅度与即期利率的下降幅度合计不会超过150BP(美联储政策利率为2%-2.25%,还有200BP的降息空间,但美债已经反映进了2次降息)。历史上,2年期美债与3个月美债的利差最大为-100BP,出现在2001年初(图表4)。因此,在2019年内,预计美联储降息预期对10年期美债的下拉作用最大为100BP-50BP=50BP。

三、通胀预期

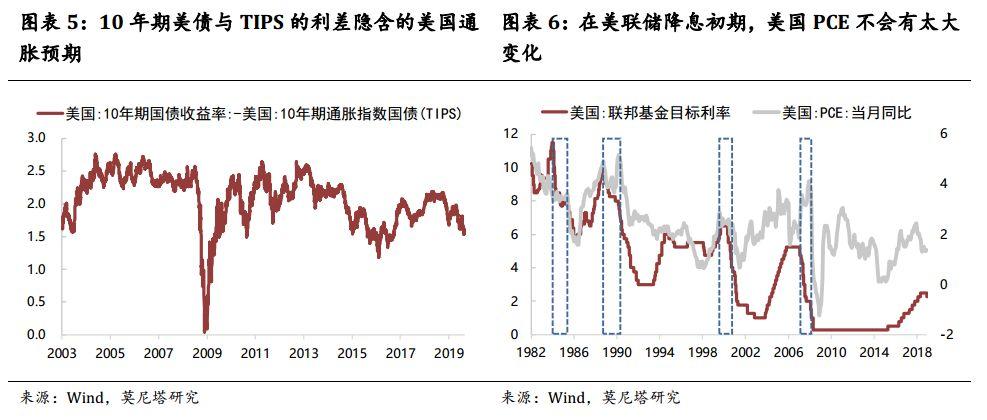

通胀预期可以从以下几个方面来讨论:从10年期美债与同期限TIPS的利差来看,目前的通胀预期为1.55%,距离历史底部还有150BP左右的空间(图表5)。但从历史数据上看,在美联储降息初期,美国PCE不会有太大的变化,随着危机的到来和美联储进一步的降息,通胀才会大幅下行(图表6)。据测算,美国对中国2000亿商品加征25%的关税将使得美国的PCE上升0.4个百分点,对3000亿商品加征关税后对通胀的影响会更大(详见我们的报告《特朗普连任存隐忧》)。

因此,预计年内美国通胀预期不会出现明显的下行,对10年期美债也不会产生很大的下拉作用。

四、期限溢价

影响期限溢价的核心因素在于国债的供求关系。

(1)首先来看美联储对长期国债的购买情况。美联储在7月份的议息会议中提到,结束缩表后,会将每月到期的机构债务和抵押贷款支持证券再投资于美国国债,规模为每月200亿美元。但是,美联储并没有提到购买美国国债的期限问题。虑到债券收益率曲线倒挂的问题,美联储可能会再投资一部分中短期的美国国债,这样可以直接修复收益率曲线。因此,预计美联储对长债的需求影响不大。

(2)其次来看市场机构与海外资金的购买。市场机构与海外资金购买美国国债的核心诉求在于避险。我们以2007年次贷危机为参照来进行计算。

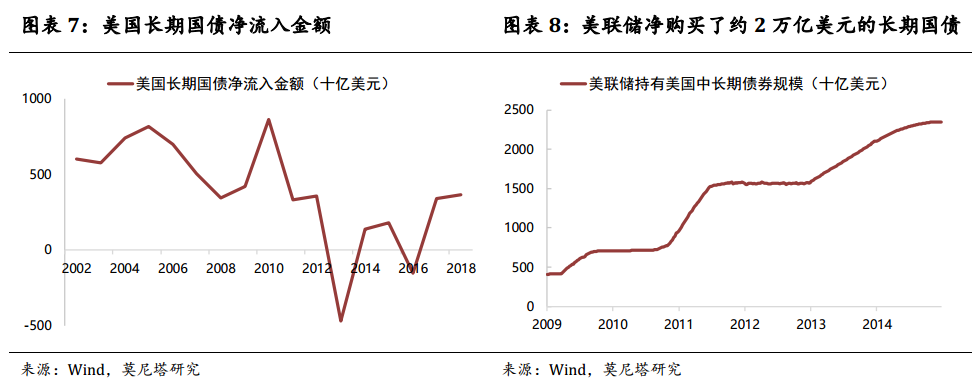

根据美国财政部发布的资本流动数据,剔除掉官方购买后,在2007年次贷危机开始引爆的当年,美国长期债券共净流入资金5000亿美元(图表7)。考虑到次贷危机后,全球央行实行了大规模的宽松政策,全球货币从2007年底至今扩张了大约3.64倍。因此,如果发生大规模风险事件,市场避险情绪显著升温,那净流入美国长期债券的规模大致为1.8万亿美元。

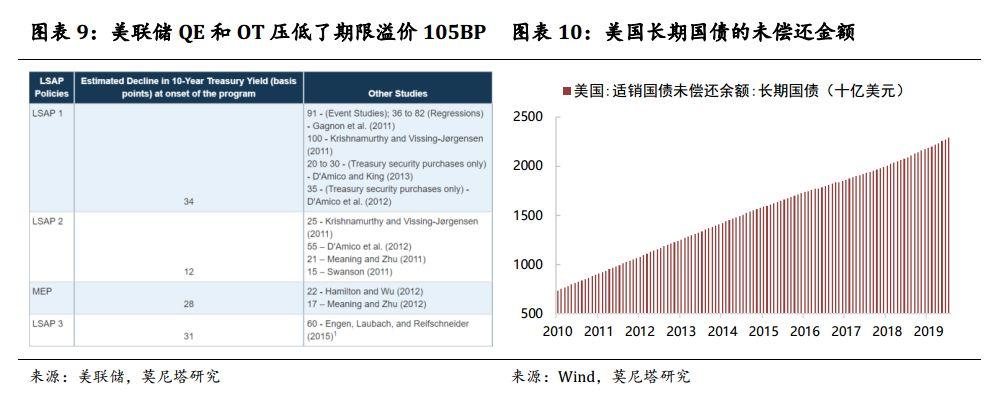

那么,这1.8万亿美元的资金净流入会对长期美国国债的期限溢价造成多大影响呢?我们可以参照美联储的非常规操作来做简单计算。从2008年底开始QE,到2014年底结束QE,美联储持有的长期债券规模从4105亿美元增长到了23467亿美元,净购买了大约2万亿美元的长期国债(图表8)。根据美联储工作论文的测算,美联储3轮QE加上1轮OT的这2万亿美元资金共拉低了美债期限溢价105BP(图表9)。因此,假如不考虑国债供给,那么我们上述推算的1.8万亿美元的资金净流入大致会压低期限溢价105/2*1.8=94.5BP。

但是,我们必须考虑到国债的供给端。在2010年初,美国长期国债的未偿还金额为7300亿美元,截至今年7月份为2.29万亿美元,国债的供给规模已经明显不同(图表10)。我们按照历次QE与OT的时间表来粗略计算后得到结论:如果发生大规模风险事件,那么净流入美国长期国债的规模大致为1.8万亿美元;考虑到国债供给端的影响,这1.8万亿美元的资金净流入会压低美债期限溢价50BP左右。

五、结论:10年期美债年内降至负利率的可能性很低

综上:1)即期利率年内的最大下降幅度为75BP;2)降息预期年内的最大下降幅度为50BP;3)通胀预期年内不会有太大变动;4)期限溢价年内的最大下降幅度为50BP。综合下来,10年期美债年内的最大下降空间为175BP,高于目前10年期美债1.47%的水平。

但是,达到这个最大下行空间必须满足以下三个条件:1)美联储年内再降息3次,即期利率才能下降75BP;2)市场预期明年美联储还会再降息4次,降息预期才能下降50BP;3)发生类似2007年一样次贷危机开始引爆的的情形,期限溢价才会下降50BP。这三个条件同时满足的可能性是非常低的,因此我们预计,今年年内10年期美债降至0以下的可能性尽管存在,但是概率会非常的低。

那么十年美债收益率什么时候会降至0以下呢?我们认为,在上述三个条件同时满足的条件下(当然,我们并不这么认为),会有两个可能的时间点:一是明年初,主要逻辑在于3月份美国要进行总统初选,今年圣诞节后到明年初选前,是特朗普急于达成中美贸易协议和逼迫美联储降息的最后时点,届时贸易争端和美联储降息的压力都比较大,这会带动即期利率、降息预期和期限溢价同时下跌;二是明年底后年初,主要逻辑在于美国企业债务风险可能出现明显上升,从而导致长期国债收益率下跌,而美联储如果重启QE,也会使得长债收益率进一步下行。

More Content