近日,在8月中期业绩集中披露之后,房地产板块迎来一轮小幅反弹。从在龙头企业合约销售业绩率先拐头,再到房地产融资收紧动作持续升级,2019年下半年以来香港内房股板块一直承压。但是通过中报数据中可以看到不少“遗珠”,其中,国瑞置业(2329.HK)2018年以来基本面得到较大提升,而估值却一直低迷。

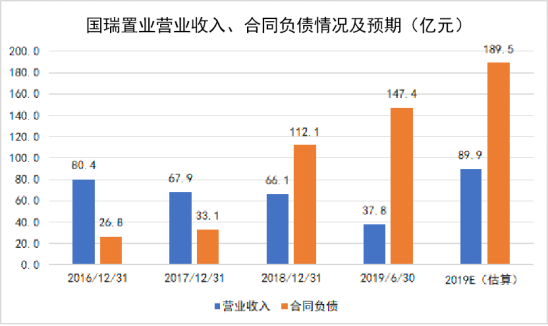

8月27日,国瑞置业公布了2019年半年度业绩报告。报告期内,国瑞置业实现合约销售额128.3亿元,同比增长87.5%。合约销售面积约为60.5万平米,同比增长7.3%。上半年实现营业收入约37.75亿元,同比增长68.6%。实现毛利10.75亿,同比增长40.7%。

目前,市场或未对公司上半年良好业绩形成充分反映,未来具备较大的重估空间。

紧握优质资产,估值却屡屡低估?

下面从资产和业绩两个方面去看看国瑞置业目前的估值有多低估,低估在什么地方。

先从资产端上看,以PB进行估值,国瑞置业估值一直下滑,从过去0.8-1倍PB区间下滑至目前0.4倍PB的估值。

房地产企业手中最具价值的核心资产有两个:1.投资性物业;2.可供开发的土地储备。

投资性物业方面,国瑞置业手中的商业物业都是国内核心城市的核心资产,可以说价值斐然。

随着我国城市化进入下半场,房企盈利模式将逐步从“产销模式”转向“资管模式”,从“买地造房卖房”转向“资产整合优化运营”。近期,有消息称,国际机构KKR意欲收购上海物业,这也从侧面表明国内优质的商业物业的投资价值正在快速上升。

国瑞持有的商业物业主要集中在一二线城市核心地段,如北京、深圳等7个城市。截止2019年6月30日,国瑞置业持有商业物业总建筑面积97万平米,可租面积达49万平米。其中位于北京的物业面积占比达到55%。

2019年上半年租金收入约为人民币2.9亿,同比增长38%。值得注意的是,公司新的物业逐渐落成。公司预计未来3-5年,还有超过60万平方米的物业将建成交付使用,其中如深圳南山科技园、邯郸瑞城商业楼、佛山国瑞升平商业中心(二期 ) 。

2019年下半年,预计随着出租面积的增加,国瑞置业的租金收入会进一步上升。更为重要的是公司物业租金及出租率提升也将进一步提升物业的价值。截至2019年6月30日,公司的投资物业公允价值达到203亿元。

若以行业平均70%的抵押率计算,公司单纯投资物业的净资产价值就达60.9亿元人民币,超过了如今公司59.6亿港元(54.6亿元人民币)的市值。而如今0.4倍PB给与这类优质的投资性物业,显然十分低估,预计合理估值应达到0.6-0.7倍。

其次,再来看看公司的土地储备。

从区域上看,公司的土地储备是具备长期的投资价值的,主要集中在京津冀、长三角及粤港高地区,此外还布局了一带一路区域和海南区域。

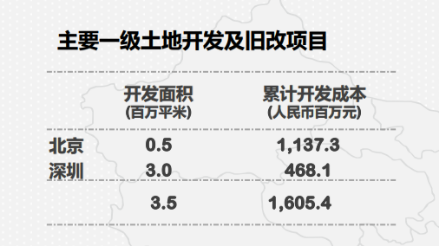

于2019年6月30日,国瑞置业在21个城市共拥有土地储备1608万平米;相应货值逾人民币1200亿,平均土地成本2878元/平方米 。另外,本集团于北京、深圳及汕头一级土地开发项目及“三旧改造”政策下开发项目,截止至2019年6月30日,开发面积达到580万平米,其中深圳占比51.6%。

公司的土地成本低廉,盈利能力具有优势。因此公司的毛利率预期未来平均维持在30-40%水平,净利率能够达到15%-20%。目前的土储若按照三年周期开发完,预计权益土储的NAV能够达到120亿元,对比目前市值的折价率是达到0.5,同样处于十分低估的水平,合理区间应达到0.7-0.8的折价水平。

最后,再来看看公司利润端的低估情况。

从PE估值上看,国瑞置业过往一直处于5-7x的合理区间。而2018年曾跌入3-3.5x估值区间。该区间是公司历史最低估值区间,同时也是行业估值的“地板”区间。

国瑞置业2019年上半年实现营业收入约37.75亿元,同比增长68.6%。净利润达到5.7亿元,同比增长2.1%。2018年至今,公司销售持续增长带动下,公司目前仍有大量未结转收入有待释放。截至2019年6月30日,国瑞置业合同负债达到147.4亿元。

因此,按照1/3结转速度计算,结合商业物业收入,2019年全年国瑞置业营收有望达到89.9亿元。2019预期PE为3.3-3.5x,仍处于低估状态。可见国瑞置业的估值一直具备较大的重估空间,同时隐含较高的投资价值。

业绩逆势增长,财务实力稳健提升,能否带来重估?

而从中期业绩来看,目前,国瑞置业基本面已经具备促发价值释放的基础条件。首先公司的合约销售在如今行业下行周期背景仍能保持较高速度增值;其次,公司的财务实力大幅提升有望,财务风险得到良好的控制,有望扭转市场预期。

先从公司的销售业绩来看。截至2019年6月30日,国瑞置业实现合约销售额128.3亿元,同比增长87.5%。合约销售面积约为60.5万平米,同比增长7.3%。

2019年上半年,国瑞置业合约销售的高增速在行业中也是十分突显的。上图可见,公司的销售增速在内房板块中排到TOP2的位置。同时,公司具备充裕的可售货值支撑2019年下半年的业绩平稳增长。

2019年,公司预计全年新增可售资源(不包含并购产生的货值)可超过510亿;截止至2019年6月30日止,剩余可售货值为410亿,其中北京依然是下半年的重头戏,占比接近50%。

从销售目标上看, 2019年,公司的合约销售目标为280亿,同比增速接近30%。报告期内,公司合约销售额完成目标的46%,从规模和项目区域上看,国瑞具备足够的实力达成目标。

其次,来看看公司的财务状况。

国瑞置业2019年以来,坚持稳健发展策略,实现财务能力快速提高。于2019年6月30日,净资本负债率同比下降3个百分点;于2019年6月30日,货币资金余额37亿,较2018年12月31日增长89.6%,现金短债比较去年年底提高21个百分点。

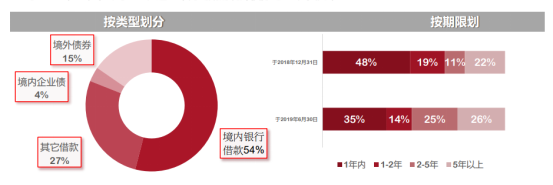

2019年公司持续进行“降负债”,2019年上半年公司已经归还一年内到期的境外债券约5.2亿美元。2018年在整体港股下跌行情中,市场对国瑞形成过度悲观预期,主要便由于境外债券占比较高,且短期债务占比较高造成的。

而上图可见,2019年公司的债务结构得到良好的优化,境外债券占比不足15%,而一年内需偿还债务降低到35%,预计2019年年底前需偿还债务占比更低。

管理层近期的调整是明显且有效的:

1.加快销售,促进回款,提升现金保有量;

2.降低招拍挂土地的获取,增加收并购方式获取土储,大大减低对资金的压力;

3.保持债务置换,调整结构,同时降低成本。

业绩会上,公司管理层也表明,下半年预计公司不会新增土储。因此公司下半年公司的现金持续增厚是预料之中的。

最近,行业消息传出国内房地产融资环境收紧进一步升级,部分银行已限制对企业提供开发贷。在此背景下,能够把握时间窗口,预留充分的融资额度和土地储备的企业反而会受益。而国瑞置业显然是做出了前瞻性的准备。

截至2019年6月30日,已经批准但尚未提用的银行及其他金融机构贷款授信额度约为人民币78亿,发行债券批准尚未使用的为30亿人民币及5.25亿美元(含2019年7月公司获得2.3亿美元债发行批复)。由此可见,公司的财务风险已释放,而在未来的行业变化中具备优势,这个基本面上的“拐点”是市场目前所忽略的。

结尾:基本面拐点或现,重估在即

春风又绿,否极泰来。公司中期业绩透露的盈利能力和财务能力便有望成为未来估值重估的”催化剂“。2019年以来,国瑞置业实现销售业绩逆势上涨,财务核心指标持续表现优异展现了公司稳健高质量的发展姿态。公司左手拥有核心地段的商业物业,右手拥有低价值且具备前景的土储资源,公司的价值释放是可期的。

More Content