戴维斯双击是指在低市盈率(PE)买入股票,待成长潜力显现后,以高市盈率卖出,这样可以获取每股收益(EPS)和市盈率(PE)同时增长的倍乘效益。这是美国久负盛名的戴维斯家族倡导的投资哲学,而戴维斯家族的成功主要是将投资标的锁定在了保险股。20世纪40 年代末,道琼斯指数在达到180点后止步不前,华尔街对保险股嗤之以鼻,但老戴维斯就像一辆有轨电车,始终在保险行业的轨道上行驶,一步一步创建了戴氏王朝。

保险业永不过时,因为金钱永不过时。

再保险业务是保险人将其所承保的风险和责任的部分或全部向其他保险人办理保险,再保险公司就是“保险公司的保险公司”,对技术和资本要求更高,“护城河”更深,行业进入壁垒更高。作为中国本土唯一一家国有再保险集团,作为H股唯一上市的再保险公司,中国再保险(集团)股份有限公司(以下简称“中再集团”)本身的稀缺性就决定了它的投资价值。但资本市场往往会给很多资产以错误的定价——中再集团自2015年10月26日在港交所正式挂牌,当天收报2.7港元。在股价于当年11月达到历史高点2.75港元以后,便开启了漫漫下跌路,如今股价最新收盘至1.3港元。

中再集团会不会就像20世纪40 年代末被华尔街忽视的保险股一样,等待聪明的投资者发现这一价值洼地?随着中再集团2019年中期交出的亮眼的成绩单,相信中再集团的价值会逐渐被投资者重拾,股价即将迎来戴维斯双击时刻。

一,中再集团2019年上半年业绩亮眼

2019年上半年中再集团经营业绩亮眼,业务结构持续优化,市场地位稳中有升,改革发展成效显著,主要呈现三方面亮点:

一是经营成果显著。

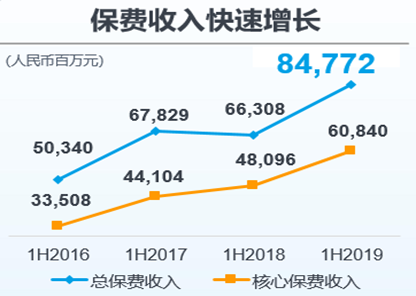

2019年上半年,中再集团总保费收入再上新台阶,达到(货币单位为人民币/元,以下同)847.72亿元,保费增速达27.8%;即使剔除财务再保险业务,其核心业务保费收入608.40亿元,增速也高达26.5%,远高于保险行业平均增速14.2%。

在规模增长的同时,中再集团归属于母公司股东净利润33.20亿元,同比增长42.4%;年化加权平均净资产收益率(ROE)为8.20%,同比提升1.99个百分点。

二是业务结构不断优化。

1)财产再保险

财产再保险境内非车险业务同比增长23.1%至99.73亿元,其中以IDI 业务和巨灾业务为代表的创新业务同比增长91.3%;境内临时再保险业务同比增长64.7%至10.97亿元。

一般来说,相对于车险,非车险(如企业及家庭财险、责任险、工程险等)业务资本消耗、承保能力需求、损失波动性都更大,对再保人的依赖更强,分出比率相对较高。所以,非车险业务的稳定增长是保障未来中再财产再保险增长的潜在动力。

同时,今年上半年在非洲猪瘟、洪水等灾害疫情的影响下,中再集团财产再保险境内业务的综合成本率并没有受其影响,成本控制良好,综合成本率为99.62%,同比仅上升0.02个百分点。

境外财产再保险业务方面,保费收入同比增长237.5%至84.61亿元,如此巨大的增速主要是由新并购的桥社贡献的。2019年中期业绩中桥社业务首次亮相,并购后发展态势良好。2019年上半年,桥社实现总保费收入55.52亿元,同比上升9.1%;综合成本率为94.17%,同比下降2.23个百分点,承保质量持续转好,其中赔付率为49.77%,费用率为44.40%。

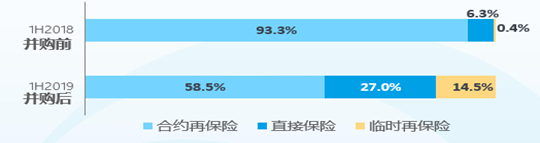

2019年上半年,中再集团并购桥社的整合工作稳步推进,桥社各经营主体交割全面完成。合并后,双方并没有因为文化冲突而造成对公司经营的负面影响,桥社的人员几乎没有流失,管理层也十分稳定,双方业务发展的协同性逐渐显现,并且桥社和中再集团辛迪加2088整合工作成效也十分明显。并购桥社后,中再集团境外财产再保险业务占比从去年同期的16.5%上升至36.7%;业务组合也更加均衡,合并桥社之前,中再集团境外财产再保险主要是合约再保险业务;合并后,盈利情况较好的临时再保险业务逐渐增长,占比从原来合并前的0.4%上升至14.5%,使中再集团财产再保险业务组合更加多元化,从而对冲经营上的风险;桥社在政治风险、特险、网络安全保险等方面拥有全球领先技术,能够帮助中再集团填补国内相关领域空白。

2)人身再保险

2019上半年,中再人身再保险业务分保费收入同比增长27.4%至383.69亿元;其中保障型业务同比增长48.6%至92.92亿元,占比达25.9%,同比提升3.4个百分点,对新业务价值的贡献越来越大。

保障型业务得益于“产品+”战略有效推进,通过产品设计与服务引领市场,不断释放产能。其中年度可续保的YTR业务同比增长42.6%至54.00亿元,持续为规模增长形成稳定支撑。

2018年,随着重疾发病率的不断上升,很多保险公司在重疾业务上的大额理赔导致在该业务盈利能力转差。中再集团为有效控制重疾业务风险,与直保客户重新调整部分重疾合同再保承保条件,从而提升存量业务质量,保障型业务承保利润显著改善。

再看储蓄型业务,2019年上半年储蓄型业务规模保费97.79亿元,同比增长75.9%。中再一方面积极发展储蓄型非保险业务,有效扩大投资资产规模;另一方面广泛挖掘新客户,创新业务模式,有效控制业务成本,保持合理利差。

2019年上半年中再寿险的内含价值较2018年底增长11.9%,达人民币243.45亿元,一年新业务价值更是由2018年底的人民币13.41亿元上升63.1%至2019年中期的人民币21.86亿元,一年新业务价值增速显著高于其他中资上市保险公司,体现出中再寿险业务价值的竞争力。

3)财产险直保

2019年上半年,中国大地保险原保费收入达241.63亿元,同比增长10.8%。综合成本率下降0.11个百分点至99.86%,其中赔付率为54.19%,同比下降2.17个百分点;费用率为45.67%,同比上升2.06个百分点。

保费增长主要由非车险业务拉动,非车险业务保费收入102.40亿元,同比增长35.4%,增速超越市场12.6个百分点;非车险业务保费占比从2018年上半年的34.7%提升至2019年上半年的42.4%,意健险、保证保险、责任险等险种高速增长,增速均超过20%。

4)资产管理业务

2019年上半年中再集团总投资收益61.59亿元,同比增长21.5%;净投资收益60.27亿元,同比增长17.1%;年化总投资收益率为5.19%;年化净投资收益率为5.07%。

截至2019年6月30日,总投资资产余额为2464.94亿元,较2018年末增长7.8%。

三是风险管理持续稳健。中再集团2015-2018连续三年获得监管部门公司治理最高等级“优质类公司”评价;继续保持贝氏评级“A(优秀)”、标普全球评级“A”;集团合并综合偿付能力充足率达216%,各保险子公司综合偿付能力充足率均保持在200%以上。

二,中再集团的竞争优势

竞争优势是一家企业拥有的“护城河”,体现在竞争对手不具备或者很难与之竞争等方面。中再集团作为我国唯一的本土国有再保险集团,在与国际上的再保险公司比如瑞再、慕尼黑再竞争时,其独有的竞争优势是保证其立于不败之地的根本。

一是通过长期积累起来的强大的数据和技术实力,打造中国业内权威的定价能力与产品创新能力。再保险对资本投入、承保技术、数据积累、人才队伍等方面都有较高要求,资本、技术和人才壁垒较高,简单介入容易、真正要做强做大很难。中再集团有70年不间断的经营历史,经历了70年的积累过程,在资本、品牌、数据、客户方面均具有深厚基础与优势。

二是中国市场本土优势,背靠最具成长潜力的中国保险市场,中再集团在经营模式上与直保企业合作粘性较强,与众多国内直保企业建立了始于其成立之初的风险共担、利益共享的深度合作关系,境内客户覆盖率高于90%。

三是国际化带来业务多元化优势。国际化战略一直是中再集团整体战略的重中之重,作为中国保险业“走出去”的先行者,其国际化步伐从未停歇。早在2011年,中再集团成功加入劳合社,正式设立中再辛迪加2088;2014年,中再集团成为首家在劳合社市场拥有独立经营席位的中国公司;2015年成为首家在港上市的再保险集团;2016年中再集团新加坡分公司开业。2018年,中再集团在国际化道路上又迈出令人瞩目的一步:以约8.65亿美元成功收购桥社100%股权,完成了中国国有保险企业最大跨境主业收购,成为中再集团国际化战略发展中的里程碑式事件。

基于这些优势,近期中再集团在各业务板块都有重大突破:

中再产险新兴业务领域全面发力,2019年上半年首台套保险、建筑工程质量潜在缺陷保险(IDI)、巨灾保险、工程履约保证保险、关税保证保险等新兴险种分保费收入7.78亿元,同比增长91.3%,中再在上述新蓝海领域占据了绝对主导地位,引领行业未来发展方向。

中再寿险持续推进“数据+”、“产品+”战略,首创“百万医疗+特药保障用药”模式,腾讯旗下微保推出的爆款产品“药神保”即由中再寿险提供全面再保技术支持,该模式推出以来累计分保费收入超过2亿元。中再寿险还牵头负责行业重疾定义及发生率表修订项目经验分析工作,处理数据涵盖约3亿保单和500万理赔案例,一方面凸显了中再寿险在行业的技术领先地位,另一方面也印证了中再寿险拥有的强大数据资源。

中国大地保险渠道创新取得突破,网电融合实现保费4亿元,同比增速254%,全面深化与BATJ等头部公司的合作,线上渠道保费同比增长338%。2019年上半年,中国大地保险还在全国上线了核心业务系统“筋斗云”,这是国内第一家真正意义上的“产品工厂”,新产品开发上线时间由1个月缩短到3天,平台渠道系统对接时间由3个月缩短至1-3天。

三,中再集团低估价值应被市场重估

估值是资本市场对公司未来发展潜力的下注,也是反映投资者对投资回报周期的一个考量。高估值的公司往往意味着在未来可以维持高速增长,给投资者带来未来资本上的稳定回报。

处在高速稳健发展轨道上的中再集团,在2015年上市发行阶段受到资本市场追捧,上市后股价却一路下行。市净率(P/B)从上市时的1.30很快破净,直到跌到现在的0.62,也就是说你可以打5折在资本市场上买下整个公司(不考虑股份限制等因素)。

而放眼国际上的同行,中再集团受资本的偏见显示的更加明显:

从保费规模上看,虽然慕尼黑再保险和瑞士再保险市场规模比中再集团高,但是从增速上看,两大国际再保险巨头保费规模已经多年停滞;相反,中再集团持续保持加速增长趋势,也就理应享受一个合理的较高估值。

中再集团过去四年平均ROE为8.1%,高于两大再保险巨头。长期来看,对一家公司进行投资的回报率与ROE均等的。而对比幕再、瑞再随业绩不断上涨的股价与腰斩的中再集团股价,则形成鲜明的对比。

中再集团在如今高速稳健发展的背景下,又处在估值的洼地,如今优秀的业绩表现足以印证其投资逻辑。业绩爆发有望作为市场催化剂引导投资者心理,驱动对公司价值进行重估,中再集团股价迎来戴维斯双击时刻指日可待。

More Content