作者:君临研究中心

来源:君临

人人都知道“低买高卖”,但神奇的是最后往往变成“低卖高买”。

君临不禁追忆起,年少轻狂时研究K线图的秘密,莞尔一笑。

经历过完整牛熊的洗礼后,君临开始静下心反思自己的交易体系,而不是每天盯着价格涨涨跌跌,也把行为金融领域中的投资者情绪细细研究了一番。

什么是投资者情绪?

投资者情绪实质上是二级市场参与者对股价未来涨跌做出的一种主观预期,受到投资者个体差异的影响,导致对股票未来价格和客观事实所形成的系统性偏差。

这些差异因素包括:

知识素质(你的金融知识储备)、信息渠道(通过研报、财报或小道消息得到投资的信息)、分析过程(是一锅数据乱炖还是抽丝剥茧)和心理因素(你的性格)等。

打个比方,你在朋友圈看到某网红小吃,猜想它一定很好吃,但实际上它没有你想象的那么美味;

反之亦然。

今天,君临带大家了解一下在股市中,散户的情绪是如何产生的,散户如何造成价格异动,并分析牛熊市的具体现象和影响。

1.股价波动通过心理偏差引发情绪

心理偏差引发情绪的产生,主要因为有限理性的决策者对外部信息进行接收、识别、分析、评价等过程中,有别于传统经济学中的“理性人”假设。

散户往往调研能力弱、热爱小道消息、没时间没能力读财报,推卸责任、常说亏钱不是自己的锅,为减少恐惧感而干脆不看账户盈亏、短线变长线、长线变套牢,或者跟随大众买卖。

在行为金融学中,这些现象被表述为“过度自信”、“侥幸心理”、“损失厌恶”、“从众心理”等。

当股票价格快速下跌时,散户投资者缺乏足够可靠的信息、希望自己的股票只涨不跌且自控力较差,看到亏损就忍不住想割肉。

这个时候的投资者会处于不安全感、恐惧感和“损失厌恶”等几种消极心理叠加的状态下,担心自己持有的股票价格会继续下跌,即使此时股票价格已经下跌到合理估值或过低估值。

接下来,散户会开始将投资的期望收益率调低甚至调为负收益率。

此外,当其他人悲观看跌的观点发布到金融论坛中,如微信群、雪球、股吧等,接受该帖子观点的散户可能因为“羊群效应”而跟随调低自己对股票未来的收益率期望,甚至会过度幻想经济的持续萧条和全面崩溃(18年股市大幅下跌时,君临身边就有人出现这样极度悲观的观点),加剧了散户群体情绪的过度悲观。

当股票价格快速上升时,中小投资者由于缺乏充分完全的信息、清晰合理的投资决策逻辑,导致其投资决策锚定的基点随着上升的股价发生改变,此时散户会产生心理学上的“过度自信”和“盲目从众”效应,认为股票价格不会下跌,股价未来仍会继续拉升,并持续性地将投资的期望收益率调高,即使此时股价可能已经严重高估。

这些过程导致了投资者情绪的过度乐观,而且当盲目看涨的帖子发布到金融论坛中,接受该帖子观点的投资者可能因为“从众心理”而调高自己对股票未来的收益率期望,加剧了整体投资者情绪的过度乐观(君临想起了15年4—6月的股吧论坛,人人像打了鸡血似的疯狂看涨)。

2.股价波动通过认知过程强化情绪

人类在思考活动的认知过程中,经常试图节省精力和时间成本。

加之,本身大家每天都劳累于事业拼搏和照顾家庭,投资作为一项系统工程,对每个人都不是花一两分钟就可以做好的事情。

由于我们只具备有限的精力和信息分析能力,我们总倾向于采用把复杂问题简单化的方法。

简化方法主要为:

一是选择性忽略一部分信息来减少我们认知过程消耗的精力和资源,仔细想想自己是否认真阅读了持有股票的历年年报;

二是过度使用已有信息避免再去调查实际情况,散户甚至可能不知道自己买的公司产品是什么,也从未想去调查下公司的实际情况;

三是尽量接受不完美的策略,并认为这个策略足够好了,有的人可能根本没有任何策略,完全凭感觉、凭运气。

因此,人们在面对未来的不确定情况时,往往会类比一个事物与另一个事物的相似性,以推断第一个事物与第二个事物的类似之处。

例如,股民用自己持有股票的K线对比与该股票或其他股票的历史数据K线,希望借此能获得对股票未来涨跌的预测。

缺乏专业金融投资知识的股民,经常盲目地假定将来的股价涨跌会与历史行情相似并依赖自己熟悉的投资习惯来做判断,并且不考虑这种情况具体产生的原因和涨跌情况重复的概率。

此外,散户投资者在交易活动中往往存在“反应过度”的情况,具体表现为对股价出现的波动、伴随的信息或网络论坛中其余投资者对该股票的观点很敏感,造成其“高频交易”和“追涨杀跌”的非理性行为。该过程一定程度上强化了股价波动对情绪的影响。

综上,散户的投资决策往往是锚定在股价的变动和其他大多数人的买卖行为。

3.熊市、牛市的通常特点

特别在熊市中后期,市场现象表现为指数经历了大幅的下跌后死气沉沉,成交量低迷,利好带来的反弹转瞬即逝,前期受炒作的题材股一直阴跌;

宏观经济表现为指标不达预期、局部或全局面临较大风险等;

企业层面表现为券商等强周期企业出现盈利增速减缓甚至大幅亏损,股票跑输市场平均,消费、医药、公共事业等弱周期企业总体来说盈利稳定,股票能获取超越市场的回报;

市场情绪表现为极度悲观(盲目认为经济会全面崩溃、市场会回到2000点),没有人有兴趣讨论股市(18年10月股市低迷期雪球帖子内容主要是美女图、鸡汤文、与元卫南东阿阿胶爆仓有关的讨论,讨论股票的帖子占比较少,投资者对股市的关注度较低),券商分析师对股价下跌总有各种“合理”的解释原因。

专业的多年投资老手在这个时期也可能出现大幅亏损或回撤,这个时间点很可能是长期投资者未来几年内的优秀买点。

当处在牛市中后期,市场现象表现为指数持续创新高,国证A指(399317)成交量相比前期并未显著提高,市场价格极其不稳定,涨跌波动加大,各种眼花缭乱的概念股创出价格新高、并吸引股民的眼球;

宏观经济表现为经济全面向好、较前期局部或全局面经济情况改善等;

企业层面表现为强周期企业出现大幅盈利,股票回报大幅超越市场平均,消费、医药、公共事业等弱周期企业总体来说盈利依然保持稳定,股票回报与市场平均回报接近;

散户投资者情绪表现为极度乐观,认为经济会持续向好、开口闭口“上证要到1万点”等口号,人人都在讨论股市,普通大众对股市的关注度创新高,彷佛人人都是股神。

当你身边的很多同事觉得股市的钱挣得太轻松,甚至意气风发地辞去工作在家炒股时,券商分析师不切实际地不断调高市场回报期望,就需要警惕泡沫可能已经很严重了。

简单概括就是,熊市中后期大多处于经济周期快速下行期和复苏前夜,泡沫出清,投资者过于悲观的时期,似乎到处都是“坏消息”;

牛市中后期大多处于经济周期繁荣顶部和衰退前期,钱从实体流向市场、泡沫迅速膨胀,投资者极端乐观的时期,似乎到处都是“好消息”。

节选近几次大牛市看涨口号,07年:

“中国处于5000年来最大的盛世,牛市无顶!”

“动态市盈率只有20倍,大家可以放心炒!”

“谁谈泡沫、谁敢阻碍股市上涨,谁就是人民的大敌!”

“2008年奥运会闭幕前股市不会跌!”

“为了国家和民族的利益,万众一心、‘肥水不流外人田!”

15年:

“创业板指数超过上证只是时间问题。”

“4000点只是牛市开始。”

“股市上涨是复苏中国经济第一推动力。”

“拿着dang章冲进股市。”

“股指万点不是梦”等等。

古今中外,不论是几百年前的“荷兰郁金香球根泡沫”、“南海公司股票泡沫”、“密西西比泡沫”,还是现代的“海南房地产泡沫”、“纳斯达克科技泡沫”、“比特币半夜两点群”,多出现在经济繁荣时期或货币流动性泛滥时期。

各种资产牛市疯狂期的口号不尽相同,但做局者都抓住了新中产阶级兴起后的焦虑、想要赌一把跨越阶级的心理,鼓动、诱惑吃瓜群众前仆后继地前去高位接盘。

而每次接盘的散户,似乎都像金鱼般只有七秒钟的记忆,从不吸取历史的教训,被割了一茬又一茬的韭菜。

正如橡树资本CEO霍华德.马克斯所说:“历史不是简单的重复,但总压着相同的韵脚”。

毕竟主导历史的一直是人,人的欲望、人的恐惧是人的本性,“情绪化”、脱离群体后产生的“不安全感”也一直铭刻在人的大脑。

在极端市场下,多回顾历史上的泡沫和形成过程,让我们在热潮中冷静思考是否被群体意见左右自己的认知和判断。

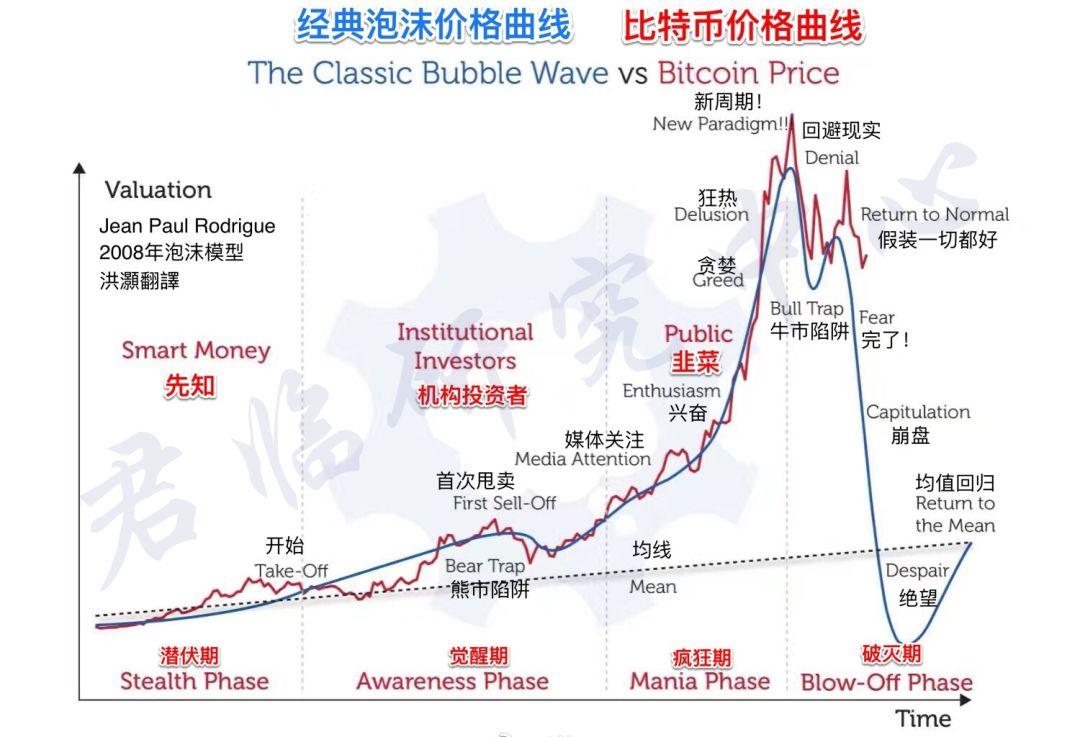

下图为08年Jean Paul博士描述的经典泡沫价格形成模型(交银国际洪灏翻译并与比特币价格曲线对比)。

4.反应散户关注度的指标

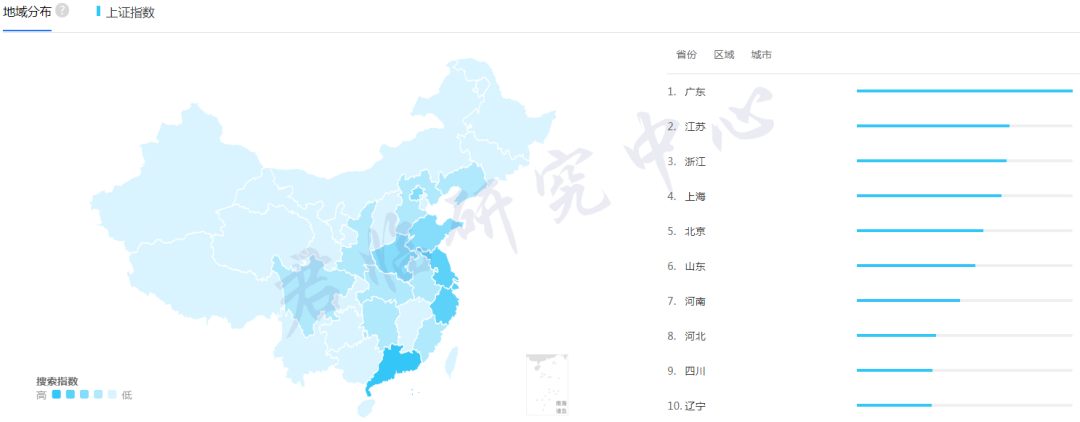

下图为12年—19年的百度搜索指数,可看出用“上证指数搜索量”较“深证指数搜索量”样本数量更大,更具代表性。

伴随着股市的走牛,普通大众对代表股市的关键词“上证指数”加大了网络搜索量。

在6月12日,上证指数创下15年牛市新高后的几周,6月29-7月5日网络搜索量创下峰值,随后伴随着熊市跌回较低值。

第一,君临认为可能是中国普通居民大多不具备投资股票的能力和获取信息的能力,所以股市或某只股票新高的信息经过一段时间滞后才传递到散户处。

比如:17年五粮液股价涨了不少,18全年基本处于回调中,18年10月时君临的高中老铁打电话问“最近听说五粮液是不是涨得很好”。

第二,君临认为也可能是在15年股市见顶后的大幅下跌吸引了大众关注,毕竟很多人把身家性命押上去赌的,股市大幅下跌甚至引起了社会不稳定现象(了解下四川保路运动)。

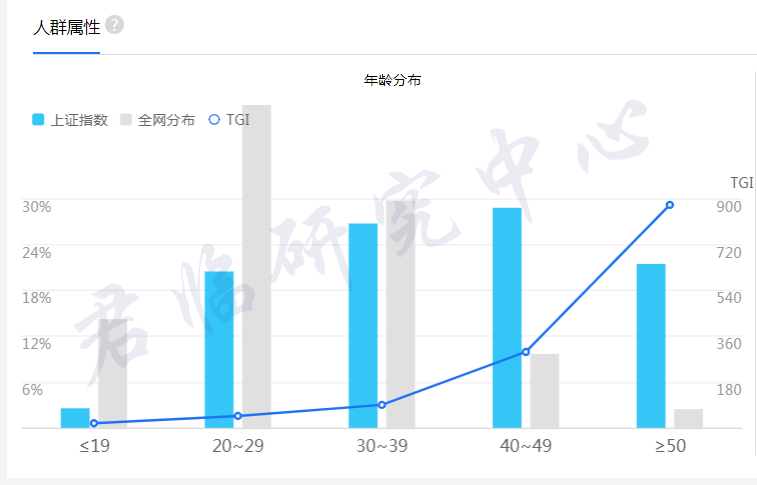

此外,我们也可以看到大众对股市关注度前三名地域是广东、江苏和浙江,年龄分布主要为30-39岁和40-49岁。

如果你生活在人均收入略低、理财意识较低的内蒙、云南、贵州等等,却发现很多积蓄较少的年轻人每天开口闭口谈哪只股票、试图依靠炒股实现暴富时,也是非常需要警惕股市是否已经过热。

君临的理由如下:

第一,内地大多地区收入均值较低,普通家庭配置进取类的资产多选择定投股票基金(省时省心);

第二,虽目前年轻一辈的理财意识觉醒,但在房贷、车贷两座大山的压迫下,普通的年轻一辈已出现掏空“六个钱包”的情况,此时进入股市多可能是采用负债刷信用卡、场外配资、现金贷的方式去炒股,而高昂的利息也迫使他们高频次交易、“追涨杀跌”地赚快钱。

以上是对股价影响股民情绪的简要机理,下面看看散户投资者如何加剧股价的两端极度波动。

5.心理因素引发股价波动

散户在实际买卖股票的过程中是非理性的,心理因素会影响其认知、分析、决策过程。

与成熟股票市场不同,我国的股票市场成立不到三十年,太多人渴望通过股市“一夜暴富”,同时大多数散户缺乏专业投资知识和信息获取渠道,获得的信息往往是“小道消息”.

而且,认知、处理、分析信息的能力十分有限,没有合理的预期收益率,在认知过程中容易产生各种偏差,包括过度自信、侥幸心理、盲目跟从、羊群效应等。

由于能力不足或客观条件的限制,导致个人投资者很难获得全部金融市场和公司发展的信息。

此外,我国证券法规、监管制度仍不完善,散户在信息大海中甄别出真实可靠的信息难度比较大,也没有能力对信息做出分析、判断,出于心理上的不安全感和恐惧感,往往做出和其他交易者相似的行为,“羊群效应”造成股价往同方向变化。

散户在投资过程中会出现一种正反馈的现象,也就是散户有意或无意采用的策略往往锚定股票的价格,其投资策略与股票价格波动成一种正向相关的关系。

当股票的价格上升时,散户会想象公司是否有未公布的利好消息,并往往会对这只股票未来预期收益率会变得乐观,并持续地购买这只股票,从而股价会持续上升,但此时股票背后的公司基本面可能和原来一样;

但是当股票的价格下降时,散户又会想象公司是否有未公布的利空消息,股票持有者对该只股票未来预期收益率又会变得悲观,市场参与者会持续卖出这只股票,股价会继续下降,但公司的基本面可能并没有变化。

6.网络互动加剧股价波动

在没有互联网的时代,投资者之间也存在互动,但传统的互动形式只能通过有限且成本较高的渠道实现。

而现在,我们可以通过微博、东财股吧、淘股吧、雪球网和微信群等方式进行互动,因为此类互动方式具有如下优点:

每个观点都以帖子的形式存储在网页上,使得浏览者重新登录后也能看到前人发表的观点,节省了精力和金钱。

此外,网络参与讨论的人较广泛,不认识的人之间也能交流各自的观点。

根据2019年3月中国证券投资者保护基金有限责任公司发布的《全国股票市场投资者状况调查报告》显示,到18年8月底,全国股票投资者人数共1.42亿人,自然人投资者占99.77%。

虽然散户投资者持股市值比机构投资者小,但散户贡献了80%的日常成交量,也就说明散户群体的互动在中国股票市场更为普遍和活跃。

投资者往往通过各种互联网产品获取上市公司动态信息和投资策略,其成为财经新闻信息和公众网络观点传递的放大器,加剧了散户情绪对股价波动的影响。

7.有限套利限制股价回归

在成熟市场上,股价异动会吸引量化基金进行套利,促使股价回归。

进行套利活动十分简便,只需要套利者找到存在价值偏差的两个同类资产,进行高卖低卖,就能完成套利,获得利润。

从理论角度来说,在成熟市场上股票的价格通常反映了预期未来现金流的贴现价值的总和。即使一些投资者不是理性的,他们的非理性也会很快被套利者抵消。

但在实际市场运行中,由于套利的限制,偏离基本价值的情况可能会持续相当长的一段时间。理论中存在的套利者,由于套利能力的局限和客观条件、工具的限制,或不能够有效发掘并迅速完成套利,都不能让资产价格快速回归到真实价值。

由于我国做空机制和衍生工具仍不完善,在市场上受到衍生工具限制使用和法律合规的限制,套利有时无法有效地完成。

除资产完全替代物有限、时间因素限制的原因外,市场中非理性投资者的存在也会阻碍套利活动。

非理性投资者有着并过高或过低的收益率期望,其不确定的投资收益率期望让股票价格一直无法回到内在价值,且过度乐观看涨或悲观看跌的情绪会持续较长时间,再次对股价施加着影响。

以上过程也将增加股票无法回归真实价值的风险,这也是中国历次大牛市为何在上涨过程这么剧烈,只有“疯牛”没有“慢牛”的原因。

8.需要注意的常识

(1)牛市的形成来自多种因素的改善和共振,但也需注意在经济繁荣时期,持续地调高经济发展预期和企业利润增长预期是不现实的,熊市反之。

(2)过度狂热和恐惧的时候需要冷静地思考,是不是一些事物已经违背常识,而自己做的原因仅是周围人都在做这件事。

(3)宏观经济、行业和企业个体层面都存在着周期性变化,而不是线性变化。

(4)一个企业能长期持续保持15%以上的利润增长,是很难的;如果有,它的股价也会不俗。

狂热和恐慌的故事还会继续上演,只是换了马甲,吃瓜群众也还会认为“这次和上次不一样”。

More Content