作者:周茂华

来源:FT中文网

如果美联储重启非常规政策(QE)短期对经济有一定提振作用,但长期过度宽松货币金融环境可能引发新一轮全球宽松潮,加剧全球产能过剩,进一步压低通胀,并加剧全球经济脆弱性。

一般而言,货币政策提振内需较为间接,主要通过降低利率、提供充裕流动性,引导金融机构增加实体信贷,以及推升股市提振股市融资能力等,促进企业投资、增加就业、促进消费。央行政策影响内需较为间接,且对经济结构问题效果有限;而全球需求出不来主要受结构性因素影响,欧、日非常规政策实践表明非常规货币政策对内需提振有限,美国十年来,经济保持扩张、就业市场持续改善,失业率降至近半个世纪低位,货币金融环境宽松,来自需求通胀增长乏力。如果美联储重启QE,增加企业或政府债券购买,市场利率进一步走低,短期有助于提振企业与政府公共支出,产出增加,但下游需求增长依然疲弱,全社会产能出现过剩,为加快资金回笼、维持债务运转,企业倾向于降价促销,居民消费物价存在下行压力。

另一途径是美联储重启QE的负反馈效应。美联储重启QE将带动全球央行宽松潮,全球利率进一步走低,货币信贷进一步宽松,短期有助于刺激全球工业制造业产出,当时全球同样面临需求增长乏力,欧美传统需求市场潜力下降,新兴经济体各自也受一系列结构问题制约,需求潜力释放是一个中长期过程。央行的宽松政策容易导致产出过剩,工业品物价走低,并通过全球产业链传导,压低美国及全球物价。比较典型例子,全球工业产出过剩、企业去库存、商品价格(包括原油等)走低、工业产出价格(PPI)走低、输入低通胀。

美联储重启QE释放的流动性会流向实体经济吗?这一点从欧美非常规政策实践已经看得很明白,美联储QE将明显推升企业、公共部门债务,并推升风险资产泡沫,加剧全球经济脆弱性,甚至为下一次经济衰退、危机埋下隐患。

一方面,QE并非对症。目前全球经济需求受制于结构性因素制约,全球贸易紧张局势增加全球贸易、经济前景不确定性,拖累消费与私人投资者信心,全球经济动能趋缓。关税壁垒之争实际是削弱了中、美及全球社会福利水平,管理层为对冲福利损失采取积极财政与货币政策,但这种短期刺激政策不是没有成本,这增加了全社会的债务负担,过于宽松货币政策给工业部门传导“失真”需求信号,干扰市场出清。如果企业预期到这些,理性选择将谨慎投资,企业倾向于将央行释放低成本资金投入确定性较强的金融资产或回购自身股票。

另一方面,泡沫风险集聚。长期过度宽松货币金融环境风险:

一是,金融脆弱性,美联储重启QE,欧、日等全球央行势必跟随宽松,全球利率进一步走低,市场风险溢价降低,全球负利率资产继续膨胀,金融资产估值走高,银行、养老保险基金等机构为追求高收益增加风险偏好,增加股、债市与房地产等资产配置,金融与实体经济“二元”分化加剧。

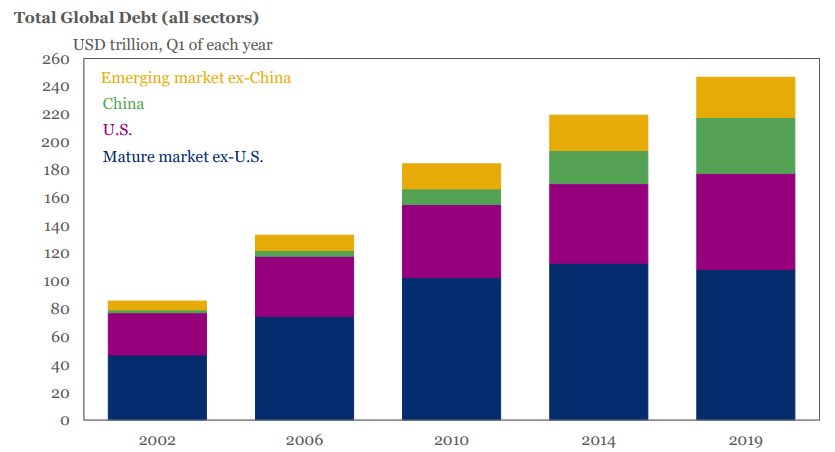

二是,债务风险,据国际金融协会(IFF)统计,截至2019年一季度,全球债务规模创历史新高246万亿美元,是全球GDP的三倍多,较2008年底增加74万亿美元。从结构上看,新兴市场债务举债速度不断加快,目前新兴市场债务规模超过69万亿美元,其中新兴市场企业债务占GDP比重达92.6%(全球非金融企业占比91%),但企业偿债能力有所下降,企业债务对利率上升更加敏感;与之对应,发达经济体的政府部门举债速度也在不断加快,过去10年,发达经济体政府债务占GDP比重由75%,飙升至目前的110%,经济增长乏力,政府面临减收增支,债务滚雪球效应明显,例如:2009年美联储实施非常规政策以来,美国政府债务突破22万亿美元较2009年11万亿美元增加了一倍,据白宫预算办公室预计,美国政府财政赤字将突破万亿美元。可以预见,如果美联储重启QE,全球债务将进一步攀升,部分脆弱经济体将面临考验,2018年阿根廷与土耳其对全球市场冲击余波未平。

数据来源:国际金融协会(IFF),光大银行金融市场部。

数据来源:国际金融协会(IFF),光大银行金融市场部。

对中国经济影响

如果美联储重启QE整体对中国经济、市场偏利好,但需要防范外债增长过快风险。美联储重启超宽松周期有助于提振中国外需,拓展国内政策空间;中国资本市场改革开放与估值优势,将吸引全球长期资本持续流入。但从2008年以来,欧美央行长期实施量宽政策使得国内非金融企业等部门债务积累过快,外债总量、错配等方面风险值得警惕。

首先,经济。美联储重启QE政策一定程度有助于避免美国需求过快放缓,短期增强政府、企业支出,提振需求;并且美联储宽松周期有望带动全球新一轮的刺激内需,这整体利好中国外需表现;但目前欧美等经济体不是处于大量闲置资源,且货币金融环境宽松。中国经济目前处于经济结构转型升级,新旧经济动能转换阶段,并且欧美等经济前景不确定加剧中国经济下行压力,但从中长期看,中国经济关键还是在于如何提升经济供给效率,通过改革释放国内市场潜力,培育可持续的经济动能。

其次,政策。美联储重启宽松周期将一定程度拓宽中国政策宽松空间,但中国货币政策延续“以我为主”,主要是根据国内经济发展状况进行调整。中国处于结构调整、新旧动能转换的关键期,并且国内政策受到高宏观杠杆率、防范局部风险等制约,美联储重启宽松政策周期并不意味着国内政策跟随宽松。整体预判,短期中国有望延续积极财政政策与稳健货币政策组合,释放微观主体活力,积极货币政策更倾向于结构、精准调控,通过金融供给侧改革增强金融服务实体能力。

最后,市场。美联储重启QE利好人民币资产。主要体现在以下几个方面:

一是,经济保持中高速,经济结构优化。中国短期尽管面临内部结构性转型,外部短期冲击影响,但是中国改革与庞大中产队伍的市场潜力,以及中国仍处于城镇化阶段,中国经济潜力释放,中国经济有望保持中高速增长;随着改革红利释放,中国产业升级取得进展,中国经济结构在不断优化,有助于吸引长期资金流入。

二是,人民币资产估值洼地。相比较中国与欧美经济基本面、金融资产估值、政策空间等维度,人民币资产显然处于价值低洼,美联储若重启QE释放流动性,压低长端利率,将进一步压低带动全球利率重心走低,欧日等经济体将进一步加大宽松力度,负利率债券可能进一步膨胀。欧美非常规政策将进一步提升人民币资产配置价值。

三是,资本市场潜力释放。中国作为全球第二大经济体,金融改革开放与人民币国际化持续推进,其资本市场在全球作用与影响将不断增强,为海外投资者提供一个重要资产配置渠道;相对于成熟市场,中国债市、股市占GDP比重低,未来资本市场潜力巨大。近年来,中国不断推进金融市场化改革,不断完善监管、交易、结算、法律等软硬件基础设施,便利跨境投资者交易。这些都增强了全球投资者对中国资本市场中长期发展信心。(作者系中国光大银行金融市场部宏观分析师。本文仅代表作者观点。)

More Content