作者:张文朗 郭永斌

来源:文话宏观

要点

◆ 在中美贸易摩擦的大背景下,加上中国劳动力成本上升,为了维持利润,有的企业可能转移到东南亚。中美贸易摩擦已经有一年多时间,那么,从数据来看,东南亚国家外来投资处于什么状态,已经起飞了吗?

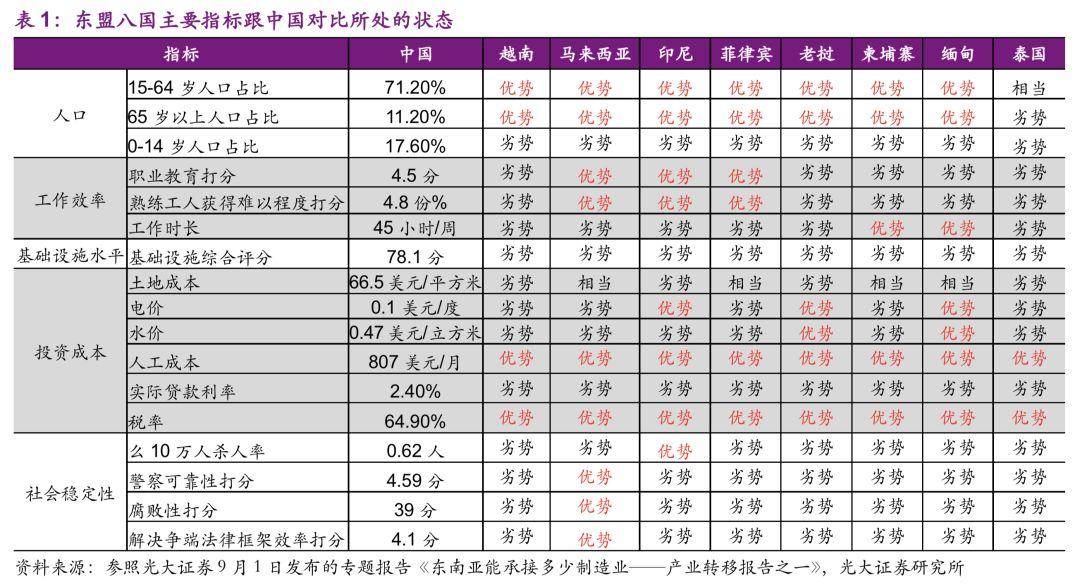

◆ 实际上,东南亚主要是劳动成本和税负成本方面相对中国有优势,其他方面难言有优势,甚至处于劣势状态,因此未必能大规模承接制造业。东盟多数国家数据显示人口年龄结构要比中国年轻,税负和劳动力成本要低于中国,但基础水平、工作效率、社会稳定性要低于中国,水电成本、用地成本、融资成本等投资成本中国要低于大多数东盟国家,总体来看不会大规模产业转移,但人工成本和税负成本较高,而上游产业链个数较少的行业为皮革制品、纺织服装、木材加工行业、纺织业产业转移的可能性靠前。

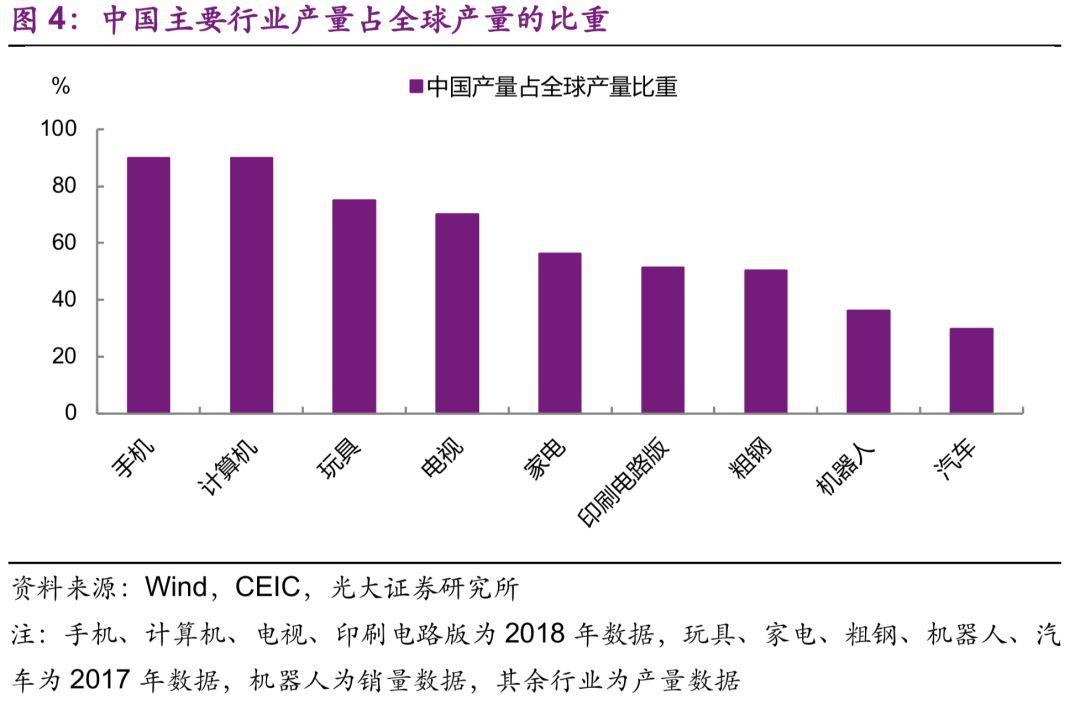

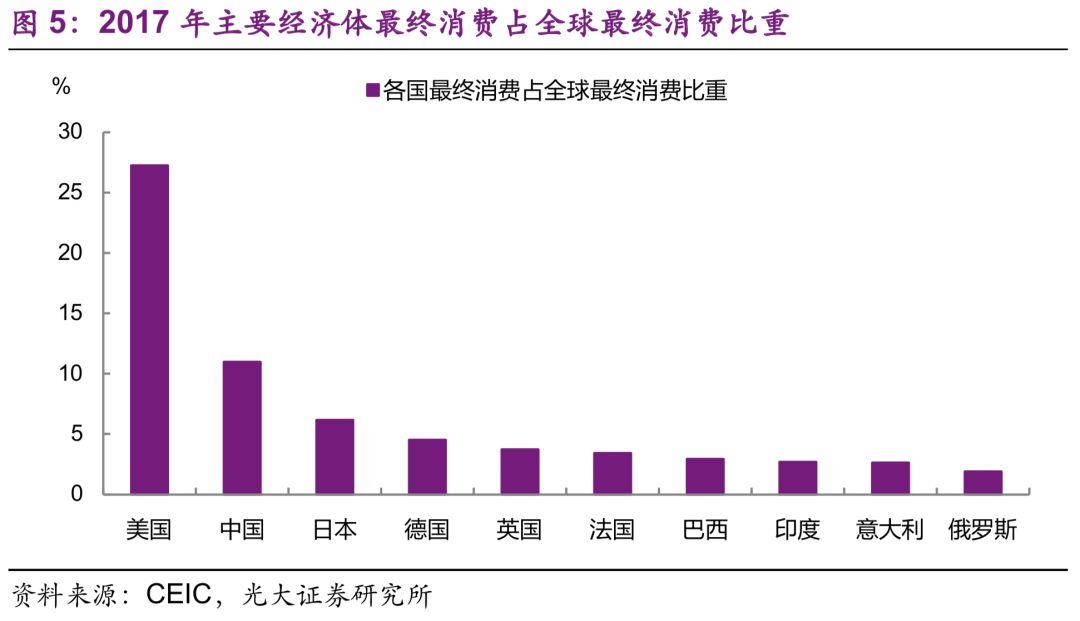

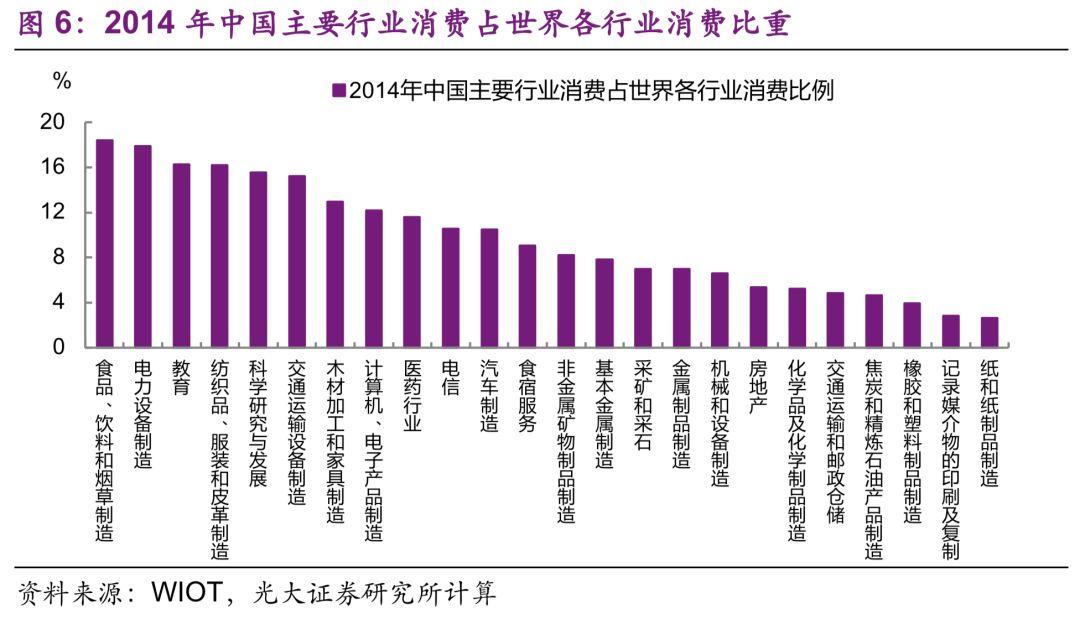

◆中国生产和消费规模巨大,对各国投资者至关重要,是企业投资布局必须要考虑的主要因素。中国生产重要性不能忽视,如手机、计算机的产量占全球产量的90%,玩具占75%,家电占56%,粗钢占50%,汽车占30%,另外,中国消费占全球消费的11%,仅次于美国,是世界第二大消费市场,企业布局中国也因为中国市场的重要性。中国各行业消费占世界各行业消费来看,在24个主要行业中,中国有11个行业的消费占比超过10%,包括食品、饮料和烟草制造、电力设备制造、教育、纺织服装、科学研究、交通运输设备制造、木材加工和家具制造、计算机和电子产品制造、医药制造、电信、汽车制造等11个行业。中国在主要行业的消费比重均较高,对于世界各国对中国的投资而言至关重要。

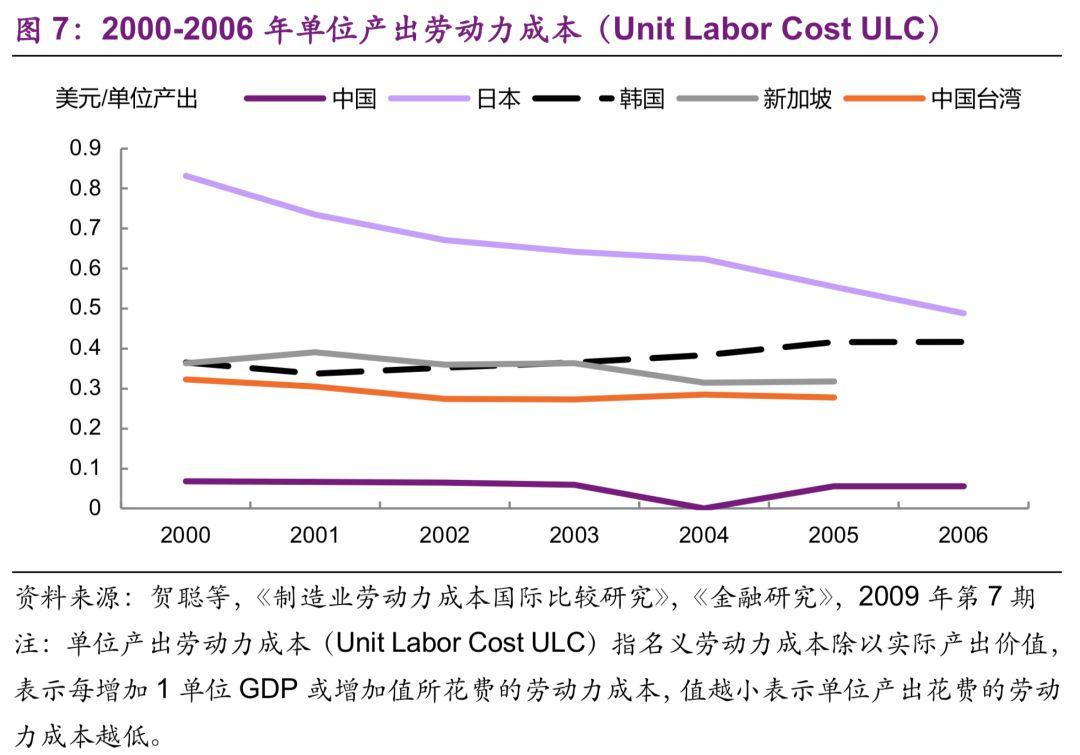

◆ 亚洲“四区域”产业转移经验显示其转移动因在国内剩余资产增加,劳动力和土地成本上升,而中国大陆不只是劳动力成本低廉,政治稳定,税收和土地优惠政策力度较大,也吸引了其产业转移,行业从劳动密集向资本、技术密集转变。亚洲日本、韩国、新加坡和中国台湾向中国大陆的产业转移发生在上世纪90前中期和2000年-2004年,当时中国大陆劳动力产出在0.1美元/单位产出,而亚洲“四区域”是中国大陆的3-8倍,即0.3-0.8美元/单位产出,明显高于中国大陆,劳动力成本低廉促成产业转移,而中国大陆的政治稳定、税收、土地政策优惠加快了转移速度,产业转移前期以劳动密集型的轻纺、服装、玩具、家电组装等行业为主,其后专项钢铁、石化、汽车、机械设备等行业,目前已半导体、高新技术等行业为主。

◆ 东盟FDI尚未出现起飞现象。新加坡和马来西亚的之外的东盟八国FDI增速在2017年超过60%,但2018年增速放缓至3.7%,与中国持平,除越南、柬埔寨增长平稳外,其余国家均增速大幅下滑。2018年东盟八国FDI相当于中国FDI的50%左右,近两年保持稳定,并没有明显增加态势。东盟八国FDI占本国GDP的比重从2010开始呈现下滑趋势,柬埔寨、越南、印尼、泰国近几年保持稳中有升,但缅甸、老挝、菲律宾、马来西亚下滑,其中马来西亚呈现趋势性下滑。其FDI资金主要来源于东盟本身、日本、中国、美国、韩国等国,但东盟本身的投资占比在下滑,中国、美国、日本投资占比上升,但中国上升幅度较小。投资行业主要以制造业为主,印尼制造业投资占比60%左右,越南超过60%。

正文

企业东南飞?

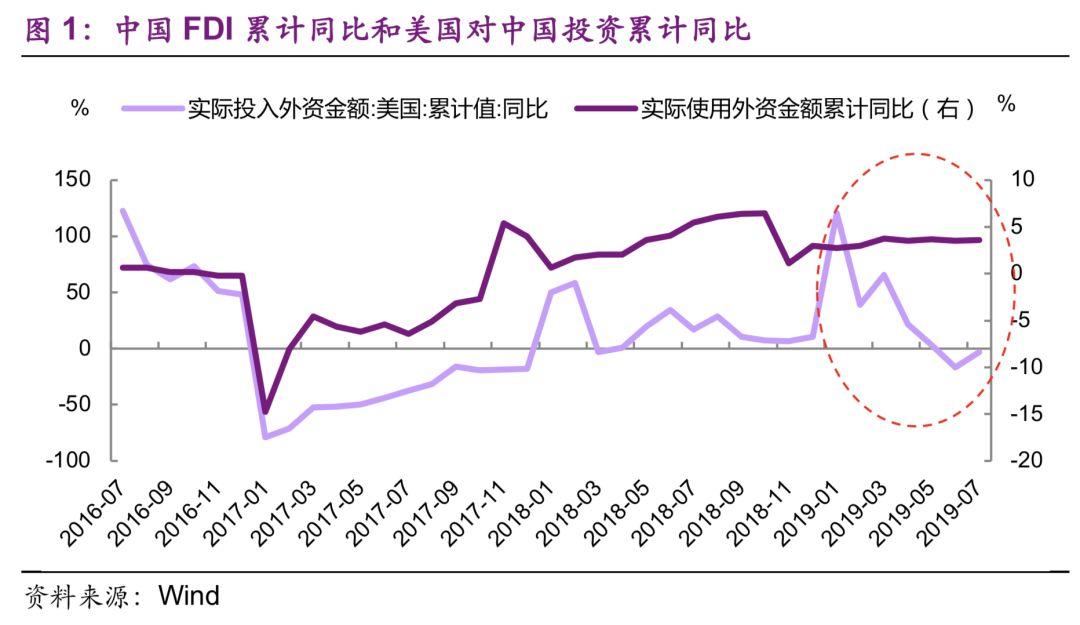

贸易摩擦加剧,加之中国劳动力成本上升,有些企业可能想转移至东南亚。美国总统特朗普在8月23日推特上命令“伟大的美国公司立即开始寻找在华经营的替代方案,包括从中国迁回美国并在美生产”。从美国1-7月对中国实际投资同比增速来看,在今年前1-4月高增长的情况下,5-7月份确实有所下滑,但去年同期基数较高有一定影响。从中国整体的FDI增速来看,1-7月累计同比增长 3.6%,保持平稳增长,并没有出现下滑(图1)。

那么,东南亚国家的外来投资是否已经起飞?我们基于泰国、印尼、菲律宾、老挝、越南、柬埔寨、缅甸、马来西亚东盟中的8个国家的数据看看现实如何。

其实东南亚优势不多

我们在9月1日发布的专题报告《东南亚能承接多少制造业——产业转移报告之一》中从地理环境、人口结构、工作效率,基础设施水平、成本、社会稳定性等六个多方面分析了东南亚可以承接制造的能力。

综合分析来看(中国与东盟八国主要指标对比如下表1),东南亚主要是劳动成本和税负成本方面相对中国可能有比较明显的优势,其他方面难言有优势,甚至处于劣势状态,如基础设施水平、社会稳定性要明显不如中国,因此未能会大规模承接制造业。

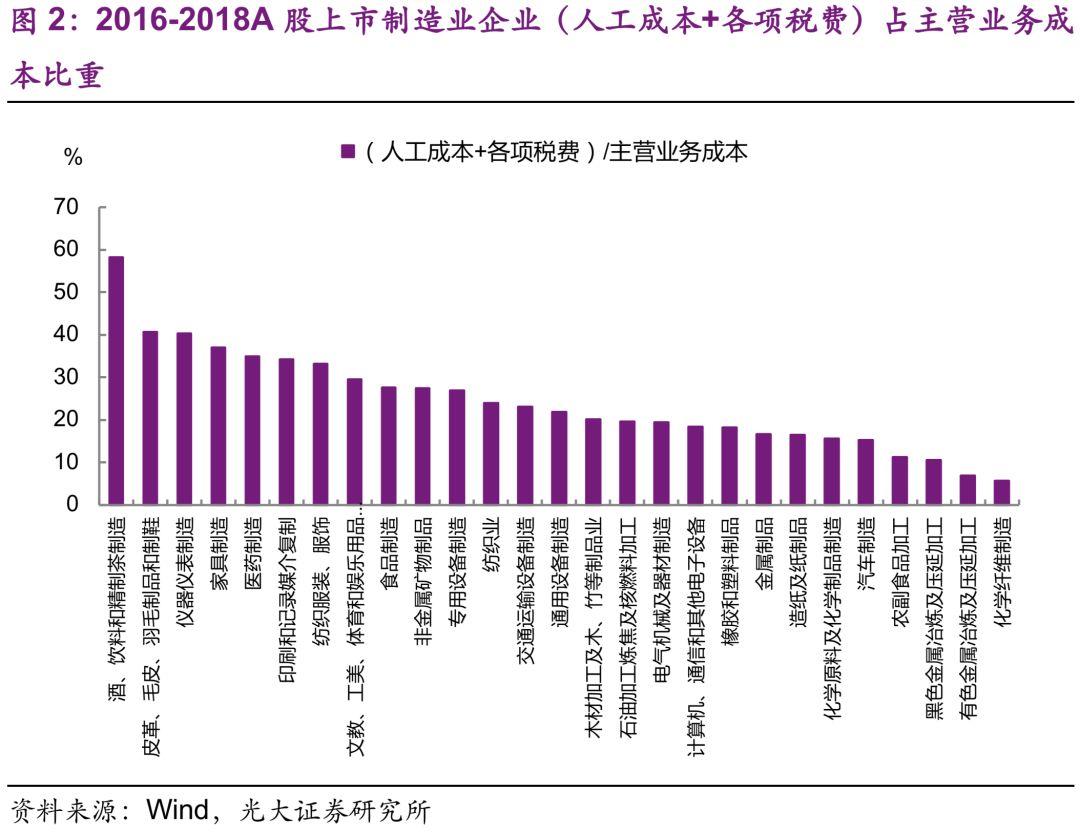

从人工成本和税负成本占总成本的比重来看,烟酒制品、皮革制品、仪器仪表制品、家具制造、医药制造、印染制品、纺织服装、文娱用品制造、木材加工、纺织业靠前(图2)。

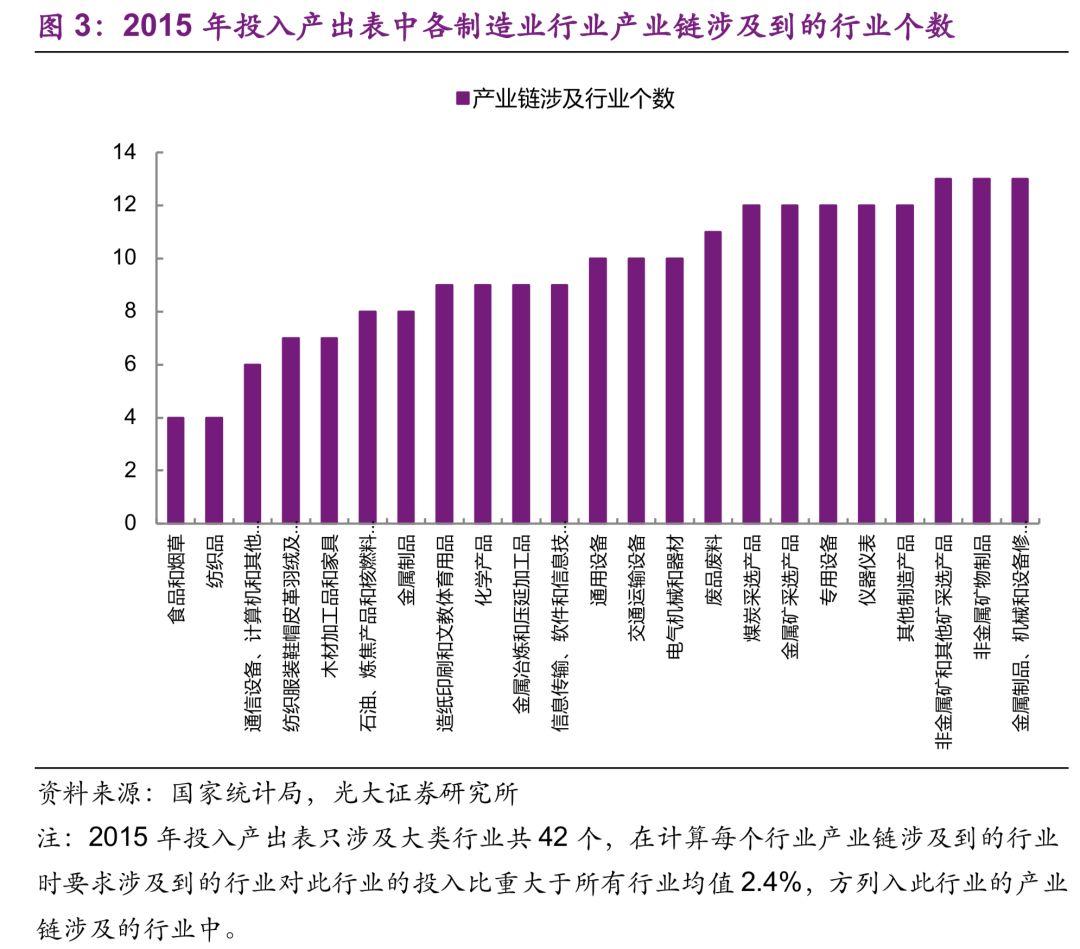

同时,企业能否外迁也受制于供应链的长短,上游供应链越长的企业,转移的难度越大。从2015年投入产出表(涉及42个大类行业)来看,食品和烟草、纺织品的产业链似乎最短,其次是通信设备和计算机行业,再次是纺织服装、木材加工和家具行业(图3),其他行业的上游供应链相对较长。

综合分析来看,我们认为,人工成本和税负成本较高,而上游产业链个数较少的行业为皮革制品、纺织服装、木材加工行业、纺织业,这四个行业转移的可能性或靠前。

中国生产和消费规模巨大,地位重要

中国是世界上制造业门类唯一齐全的国家,生产能力不容忽视;同时,中国在世界消费市场中举足轻重,相当重要。

从主要行业的产量上来看,中国的产量占比较高,如手机、计算机的产量占全球产量的90%,玩具的产量占全球的75%,家电的产量占全球产量的56%,其中电视机占70%,粗钢产量占全球的50%,汽车产量占全球的30%(图4),中国主要消费品生产能力较大,大规模转移恐怕也不现实。

另外,从消费市场来看,2017美国消费占全球消费的27%,其次就是中国,占比达到11%(图5),是世界第二大消费市场,企业布局中国也因为中国市场的重要性。

从中国各行业消费占世界各行业消费来看,在24个主要行业中,中国有11个行业的消费占比超过10%,其中包括食品、饮料和烟草制造、电力设备制造、教育、纺织服装、科学研究、交通运输设备制造、木材加工和家具制造、计算机和电子产品制造、医药制造、电信、汽车制造等11个行业(图6)。中国在主要行业的消费比重均较高,对于世界各国对中国的投资而言至关重要。

亚洲“四区域”转移的经验:不只看劳动力成本

20世纪80年代以后,国际贸易自由化程度明显提升,与此同时,日本、韩国、新加坡、中国台湾等区域经济持续快速发展,其中韩国的人均GNP从1961年的83美元增加到1990年的5659美元,台湾人均GNP由1961年的152美元增加到1990年的7954美元,1991年,新加坡的人均国民生产总值更是超过1万美元,日本达到了2.5万美元。

与快速的经济发展相对应的是“亚洲四区域”境内剩余资产增加与土地和劳动成本上升,成本的上升导致产品竞争力下降,此时对外投资的动因成为降低成本,获得廉价劳动力。从2000年至2006年中国大陆和亚洲“四区域”劳动力单位产出成本来看,中国大陆始终处于较低水平,中国大陆劳动力产出在0.1美元/单位产出,而亚洲“四区域”是中国的3-8倍,表明中国大陆单位产出花费的劳动力成本较低(图7)。

由于中国大陆劳动力廉价,为降低劳动力成本,亚洲“四区域”开始向中国进行产业转移。与此同时,中国在1990年与新加坡建交,1992年与韩国建交,1992年邓小平南巡讲话,中国大陆开始实行全方位对外开放政策,对外政策明朗、外交关系持续改善、政治环境稳定、社会治安良好,同时出台相应的政策支持(税收优惠、土地政策优惠等)使得各国对华投资开始飞速增长。

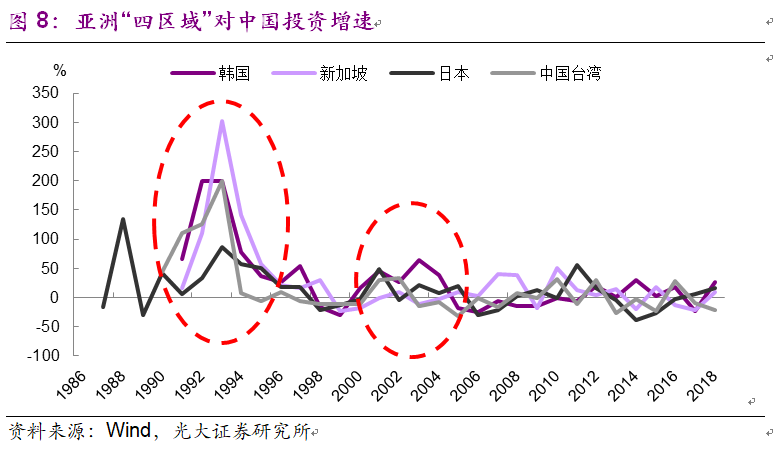

亚洲“四区域”对中国大陆投资掀起高潮主要有两个阶段,第一阶段是1990年-1996年,其后由于出现亚洲金融危机,对中国大陆投资出现快速下滑,在2000年后,又掀起一个小高峰,之后处于平稳态势(图8)。

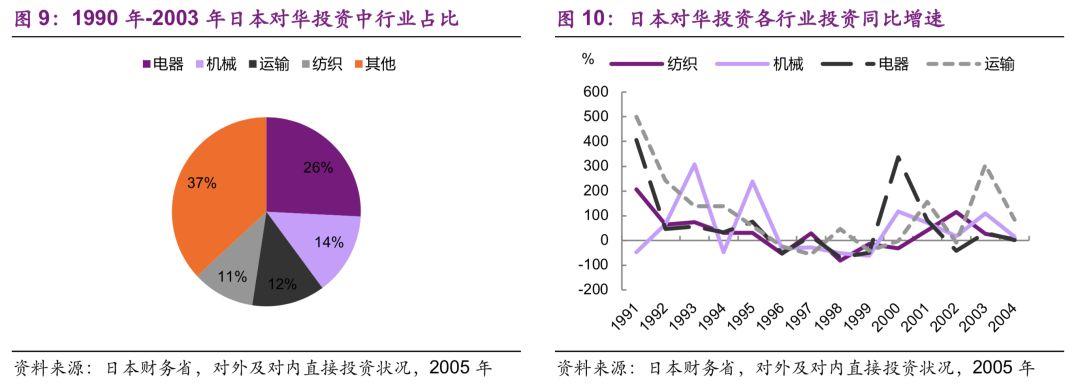

日本对华投资主要在90年代后快速增长,主要投资于具有比较优势的行业,电器、机械、运输和纺织是日本对华投资的重点。1990- 2003 年, 这四大类分别占制造业对华投资比重的25.8%、14.1%、12.5%和10.7%(图9)。其中日本纺织业的对华投资额在1997年后一路下滑(图10), 由90年代初期对华投资的第2位下降为2003年的第七位, 这表明了日本对华直接投资由劳动密集型产业向资本、技术密集型产业的转移。在此转移过程中, 汽车和家用电器等行业的投资大幅增加。

中国与韩国1992年建交后,得益于中国的廉价劳动力和文化上的相近,韩国快速扩张对中国投资,中国成为韩国最理想的海外加工厂。韩国对华投资的最主要的动因就是中国的廉价劳动力,主要体现在纺织服装、皮革鞋类、木业家具等行业中;另一个动因就是开拓中国市场,主要体现在石油、化学和农业、服务业中。

90年新加坡与中国建交,制造业投资占新加坡对华投资额的50%左右,新加坡对华投资的特点也是主要为劳动密集型。商业和房地产业是新加坡对华投资的另一重点, 分别列投资总额的第二和第四位,这类产业的特点是投资回报率较高, 而周期较短, 并且在中国具有巨大的市场。运输业是新加坡投资中国的第三大产业部门。

大陆承接台湾产业转移是从1980年代中后期开始的,大体经历了四个阶段,逐步从劳动密集型向资本和技术密集型转变。第一阶段是从 1987 - 1991年,大陆承接台湾产业转移主要集中劳动密集型产业,包括纺织、成衣、玩具等领域,投资主体为台湾中小企业。从承接的区域来看,这一时期主要集中在深圳、东莞等珠三角地区。第二阶段是从1991 -1997年,大陆承接台湾产业转移主要集中在劳动密集型产业和资本密集型产业,在纺织、成衣、玩具的基础上,逐步扩大至化工、机械、化纤、家电等领域,投资主体也从中小企业开始扩大至大中型企业。从承接的区域来看,开始由珠三角地区向长三角地区扩散。

第三阶段是从1998年至2007年,大陆承接台湾产业转移的领域逐步扩大至笔记本电脑及相关的高新技术领域,投资企业主要是台湾各大资讯厂商,单体投资规模也呈大幅度增加的态势。从承接的区域来看,开始从珠三角、长三角向环渤海地区及部分中部地区扩散。第四阶段为从2007年至今,大陆承接台湾产业专业的领域基本集中在半导体、晶圆代工厂、设计等技术密集产业,同时服务业也开始成为承接的重点。从承接的区域来看,部分具有比较优势的中西部地区成为承接台湾产业转移的重点。

总体来看,90年代和21世纪初亚洲“四区域”向中国大陆进行产业转移的主要动因是国内剩余资产增加,但劳动力和土地成本快速上升,而中国大陆劳动力成本低廉,加之扩大开放,政治稳定,社会治安良好,优惠政策力度较大,吸引了对外投资;亚洲“四区域”对中国行业投资主要是从劳动密集型开始,逐步向资本和技术密集型转变。

东南亚外资未起飞

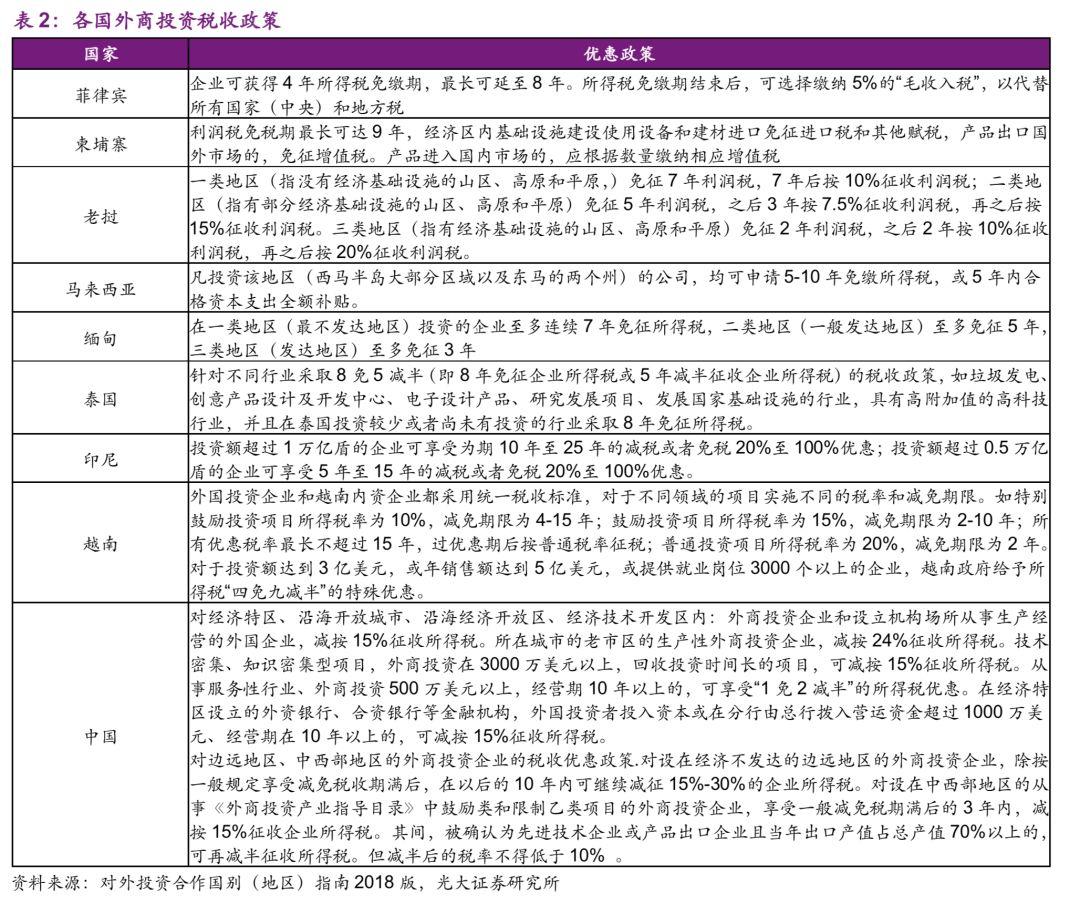

除了市场因素决定的劳动力成本对投资吸引力较大外,各国为吸引外来投资,对外资企业都采取了不同水平的低税率或免税政策吸引外商投资。东盟八国大部分区域都采取了2-15年的免税或减税政策(表2)。而目前外商投资中国内地企业一般按照15%企业所得税的税率征税,减免项目较少。

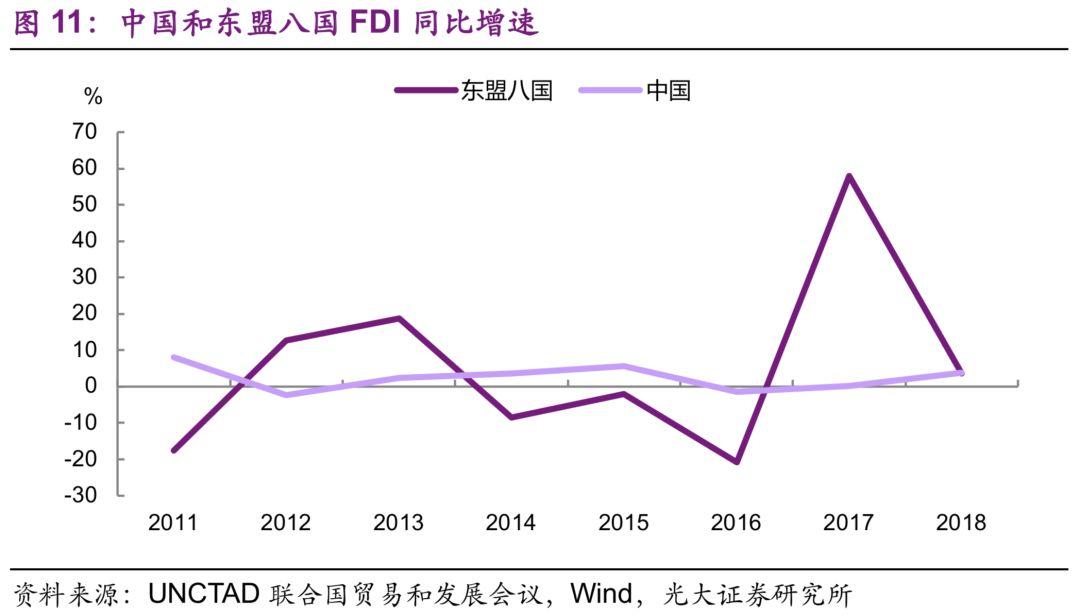

东盟八国在劳动力成本优势和税收优势下,其FDI到底表现如何呢?东盟八国2014-2016年FDI均呈现负增长态势,2017年出现大幅的反弹,同比增长超过60%,明显高于中国FDI增速,但在2018年又出现大幅下滑,2018年同比增长3.7%,难言起飞(图11)。

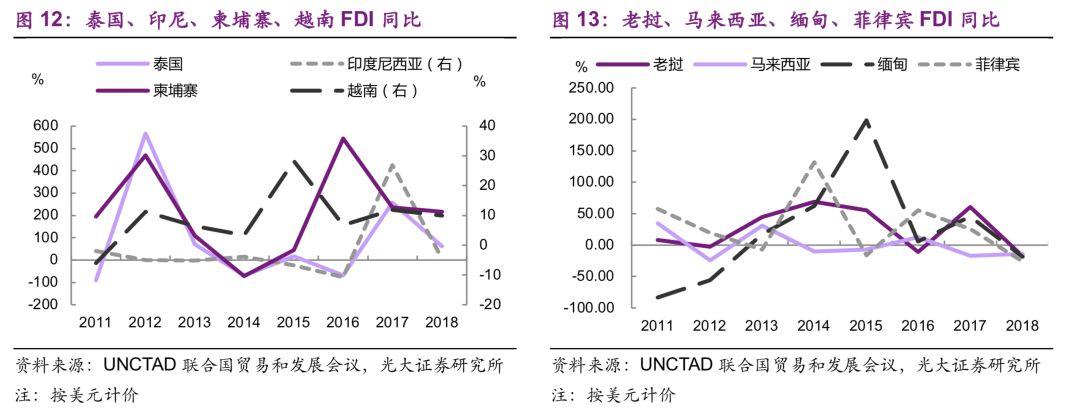

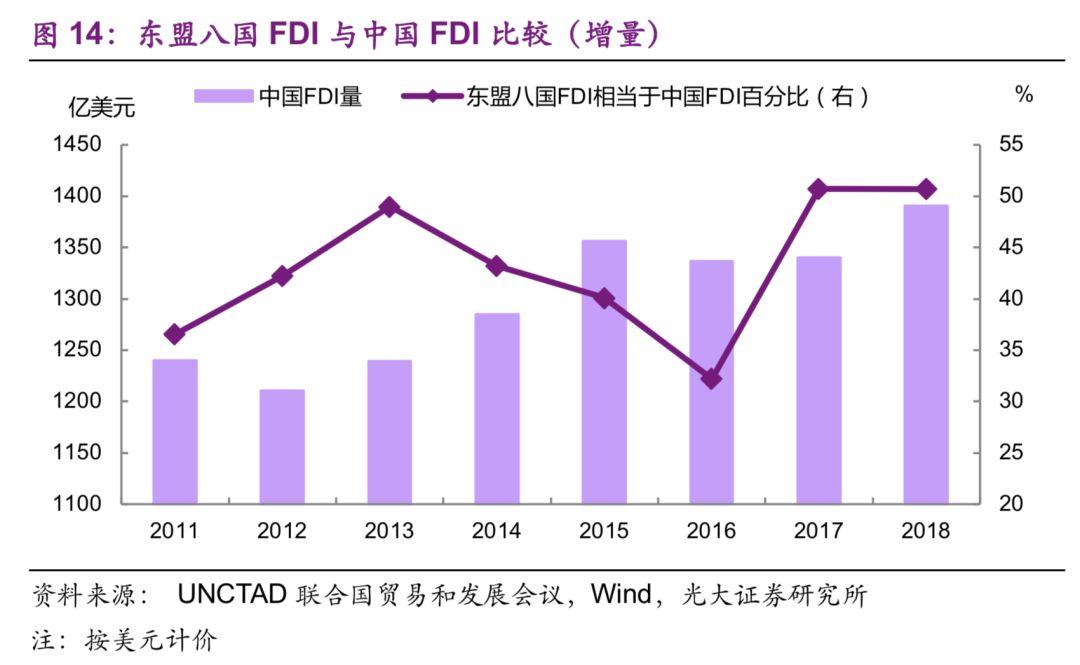

东盟八国在2018年FDI增速均呈现下滑态势,其中泰国、印尼、柬埔寨、越南四国仍有正增长,但老挝、马来西亚、缅甸、菲律宾四国均呈现负增长态势。2018年泰国和印尼增长大幅放缓,越南、柬埔寨增长相对平稳(图12-13)。

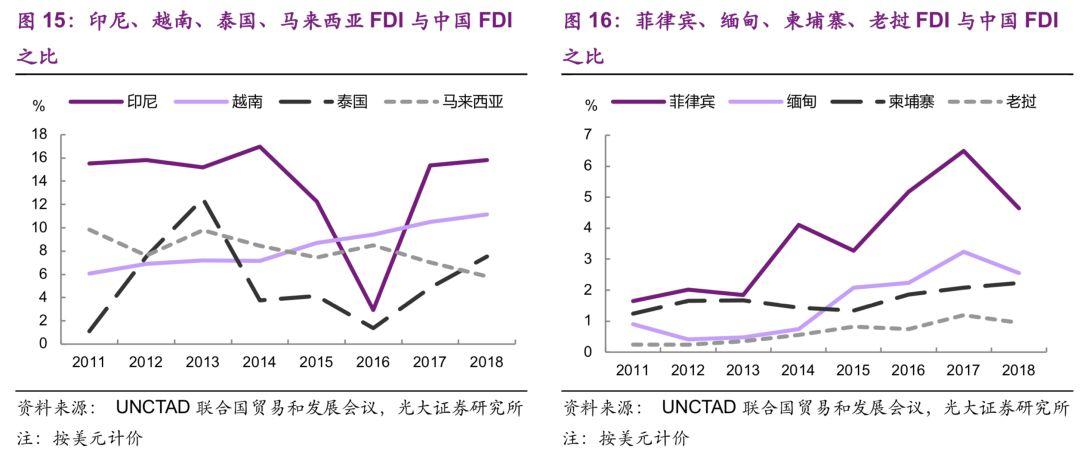

从FDI量上来看,2018年中国FDI增量为1390亿美元,东盟八国FDI量为705亿美元,相当于中国FDI的50.7%(图14),与2017年基本持平,但高于14-16年,总体来看近年来保持平稳,并没有出现大幅的增加。

分国家来看,印尼FDI与中国FDI的比重最高,达到15.8%,除2014年出现大幅下滑外,其余年份均维持在15%-16%之间。其次为越南,比重一直处于不断上升态势,2018年为11.2%;接下来为泰国(7.6%)、马来西亚(5.8%)、菲律宾(4.6%)、缅甸(2.6%)、柬埔寨2.2%、老挝(1.0%)。越南、菲律宾、柬埔寨FDI与中国FDI的比重基本处于波动上升态势,其他国家并无明显趋势(图15-16)。

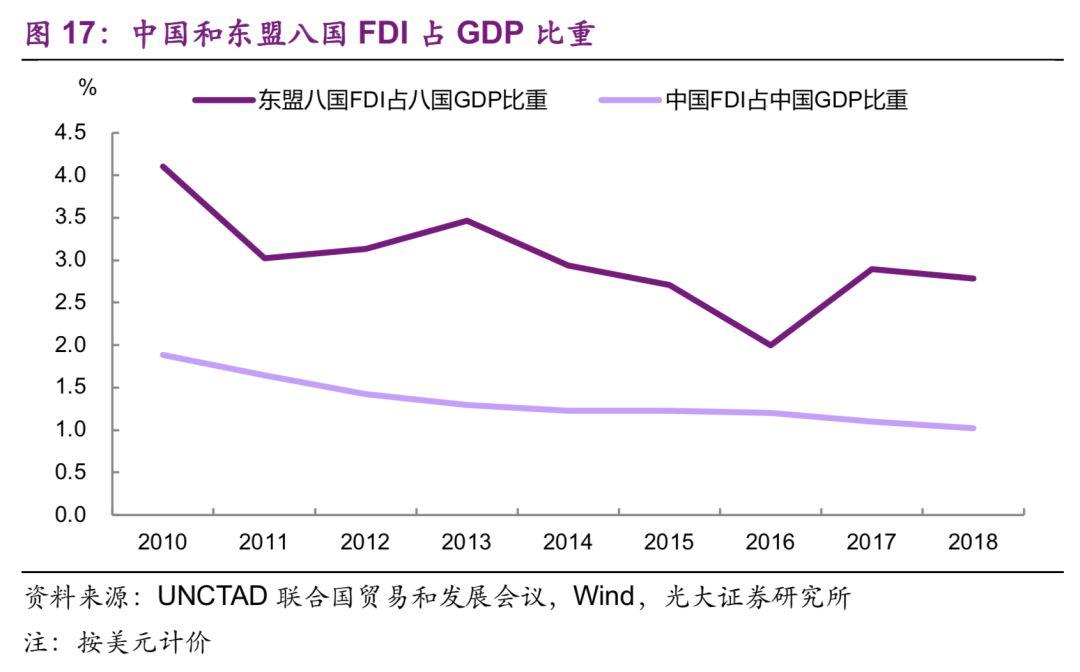

从东盟八国FDI占GDP比重来看,与中国FDI占GDP的比重一样,2010年以来出现趋势性下滑,2018年东盟八国FDI占其GDP比重为2.9%,比2010年下滑1.2个百分点,但明显高于中国的1.0%(图17)(中国比2010年下滑了0.86个百分点),而下滑的幅度要大于中国。

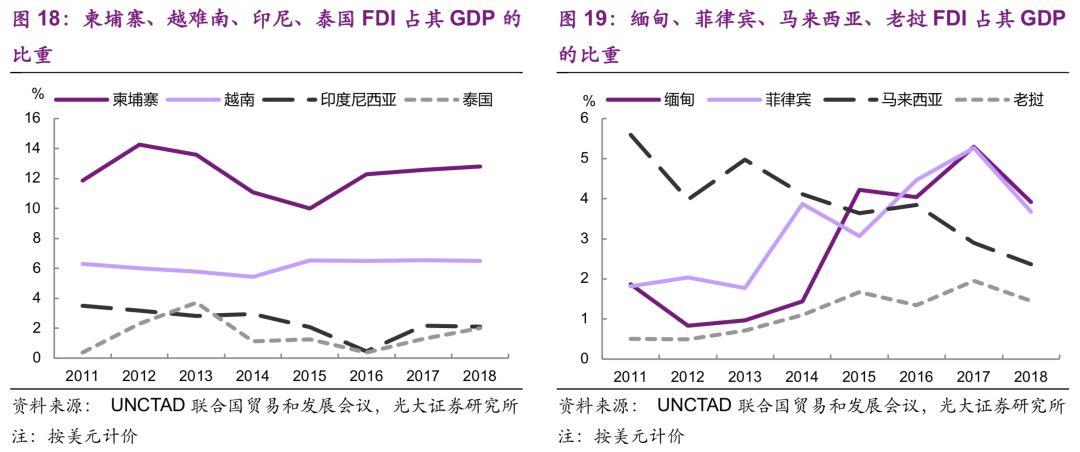

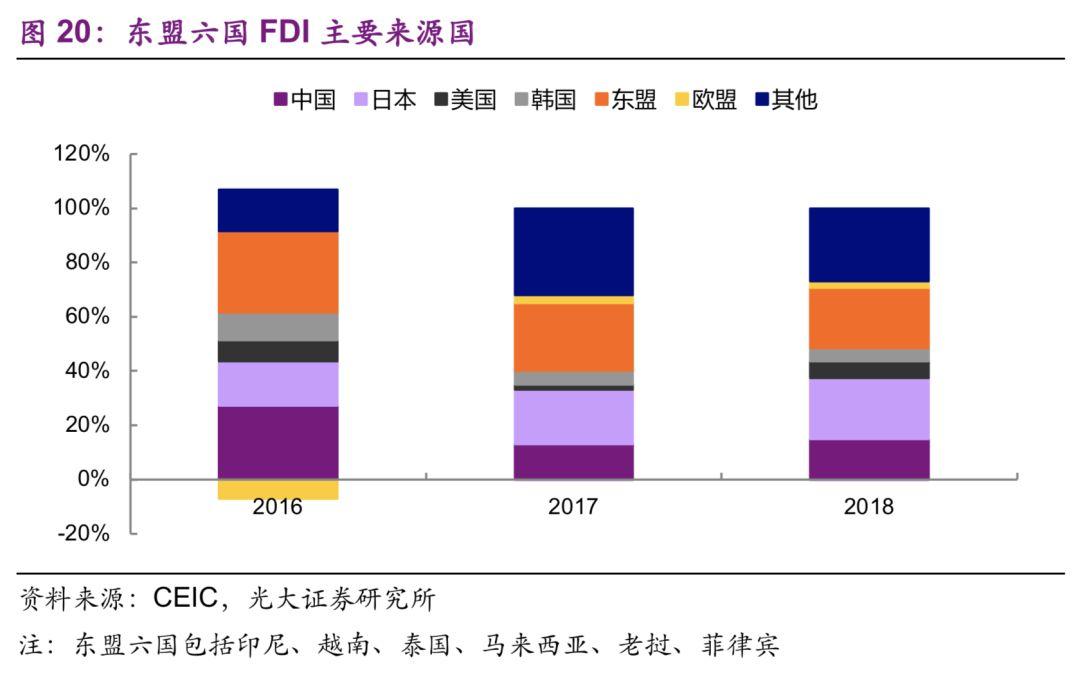

从2018年各国FDI占GDP比重来看,柬埔寨(12.8%)、越南(6.5%)、印尼(2.1%)、泰国(2.0%)占比基本保持平稳,且近年来也保持在与2018年相当的水平。缅甸(3.9%)、菲律宾(3.7%)、老挝(1.5%)、马来西亚(2.4%)在2018年这一比值出现下滑,但需要注意缅甸、菲律宾、老挝三个国家FDI占GDP比重尽管在2018年处于下滑,但2011年以来处于波动上升态势,而马来西亚却处于不断下滑态势(图18-19)。

从东盟六国FDI资金来源看[1],主要来源于东盟内部(新加坡)、日本、中国、美国、韩国等国家,从占比量来看,东盟本身的占比最高,在20%以上,其次是日本,目前占比也在20%以上,中国占比在14%,美国占比6%左右,从占比量的变动来看,东盟本身的投资占比在下滑,中国、美国、日本投资占比上升(图20)。

从东盟FDI的投资行业来看,主要以制造业为主。我们以东盟八国中吸引FDI较多的印尼、越南为例,看FDI 主要投资行业。印尼FDI主要投资行业是制造业,其次为批发零售业(图21);越南FDI主要投资行业仍为制造业和批发零售业(图22)。

在中美贸易摩擦加剧的情况下,为了维持利润,有企业从中国转移到东南亚。但总体来看,目前东南亚FDI投资保持相对稳定,并没出现起飞的现象。

注释:

[1]受数据所限,仅能找到印尼、越南、泰国、马来西亚、老挝、菲律宾等6个国家FDI资金来源分国别的数据。

More Content