作者:沈娟,陶圣禹

来源:华泰金融研究全新平台

核心观点

1

税改新规提振业绩,投资正效应逐步显现

减税效应推动中报业绩大幅增长,手续费比例的提升利于行业减轻整体税负,助力行业轻装上阵。营运利润渐被认可,平安集团实现20%以上增速,增长动能更为强劲。上半年权益市场回暖推动投资收益提升,投资经验正效应逐步显现,有效推动EV稳步增长。其中非寿险价值增长动能较弱,综合险企EV表现更为优异。当前时点估值优势突出,是中期配置优选板块,个股推荐中国太保、中国人寿和新华保险。

2

寿险新单表现分化,清核夯实代理人发展基础

战略定位决定发展策略,平安与太保主动调整业务结构,压缩短期储蓄型产品,新单增速有所承压;国寿大力推进“重振国寿”战略,开门红资源储备充分,且二季度拉长负债久期以实现价值转型,新单与NBV均较快增长;新华管理层换届久未落地,费用激励减弱,代理人展业受较大影响,新单降幅较大。在业务转型推进中,各大险企业务品质保持优异,退保率显著改善。上半年代理人清核稳步推进,虽规模有所下滑,但夯实队伍发展基础。结构转型中保持产能稳定,代理人收入仅小幅波动。

3

财险成本率保持稳定,投资收益率有较大提升

车险受新车市场低迷影响,整体增速疲软;相较之下,非车险增长动能强劲,业务占比不断提升,产险业务结构持续优化。在报行合一严监管下,费用率有所改善,而商车费改的推进,导致件均保费下滑,赔付率有所抬升,整体成本率保持稳定,维持承保盈利。上半年资本市场结构性牛市提升总投收益率,且在利率高位加配长久期国债和地方政府债,以平滑净投资收益率波动。非标供给虽有所减少,但整体收益水平仍较为可观。

4

从供给转型向需求挖掘发展,多元资产配置应对利率下行风险

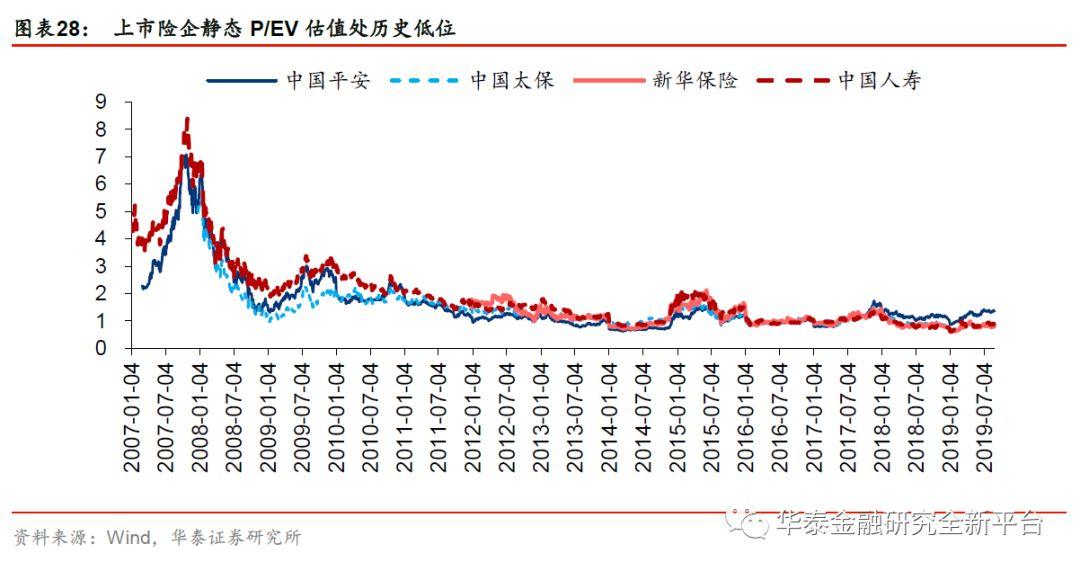

保险行业正处于从产品供给端转型向需求端挖掘的过程,长期储蓄险与保障险的结构逐步优化,推动价值稳步抬升。此外健康保障缺口较大,对于存量客户的需求挖掘,以及增量客户的积极开发,将有效推进保费增长。投资端来看,长端利率趋势向下,监管出台评估利率调整新规缓解潜在的利差损风险。各大险企也在权益市场估值低位积极配置长期股权投资以对冲利率下滑。当前时点负债优化、投资向好、估值优势突出,是中长期底仓配置优选板块,坚定看好保险股投资机会,重申板块推荐,个股精选行业龙头标的,新华保险、中国太保和中国人寿。

风险提示:市场波动风险、利率波动风险、政策风险、技术风险、消费者偏好风险。

报告正文

1

六大核心变化看上市险企2019中报

税改新规提振业绩,营运利润渐被认可

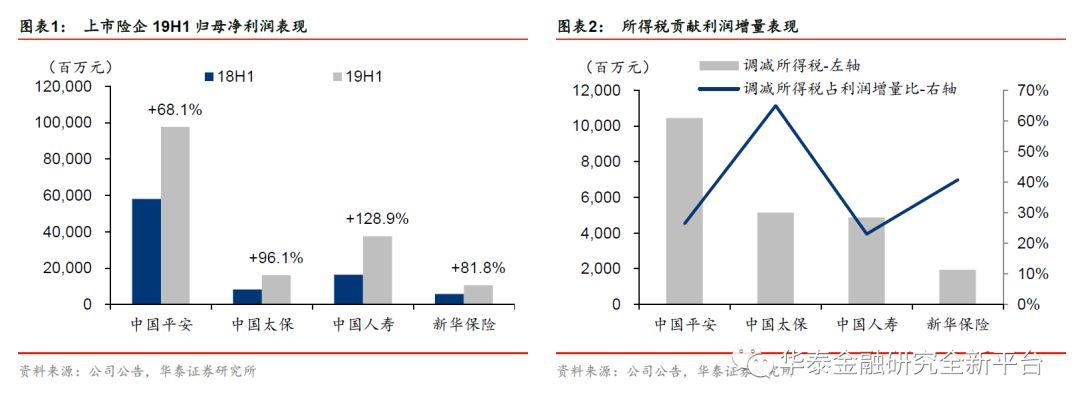

税改新规提振业绩,助力行业轻装上阵。财政部、税务总局于5月29日联合发布72号文,明确对保险企业手续费及佣金支出不超过当年全部保费扣除退保金等后余额的18%(含)部分(此前财险企业设定为15%,人身险企业为10%)予以税前扣除,超出部分允许结转以后年度扣除。2018年度汇算清缴下,上市险企中报业绩大幅提振,其中平安、太保、国寿、新华分别调减所得税104.53亿元、51.54亿元、48.81亿元和19.32亿元,占半年度利润增量的26%、65%、23%和41%,推动归母净利润分别增长68%、96%、129%和82%,分别实现977亿元、162亿元、376亿元和105亿元。虽然税改新规对业绩为一次性提振,但手续费比例的提升有利于行业减轻整体税负,助力行业轻装上阵。

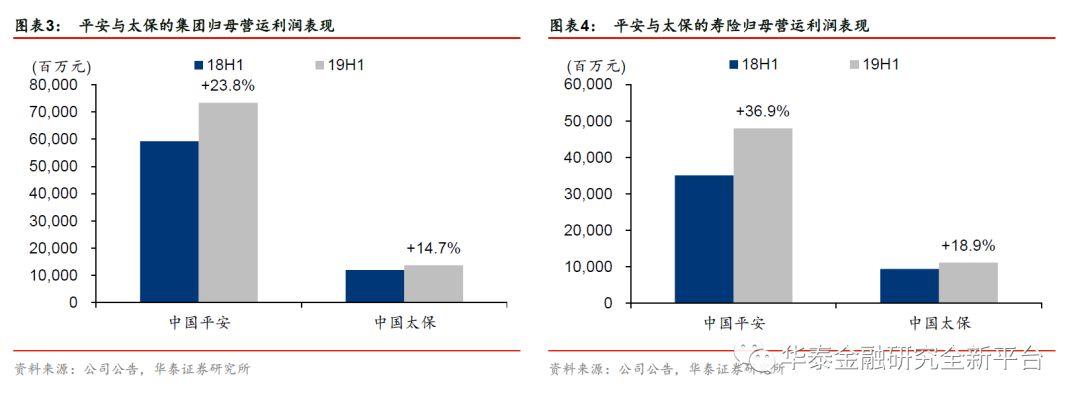

营运利润渐被认可,平安增长动能更为强劲。营运利润以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目,可更清晰客观反映当期业绩表现与趋势。中国平安最早采用营运利润指标,由于其与分红水平挂钩,逐步被市场接受与认可,中国太保也于2019中报首次披露营运利润。从集团与寿险业务归母营运利润表现来看,平安整体表现均更为优异(集团增速23.8%,寿险增速36.9%),,增长动能更为强劲,相较之下,太保19H1归母营运利润增速仅为14.7%。

投资正效应逐步显现,综合险企EV增长稳健

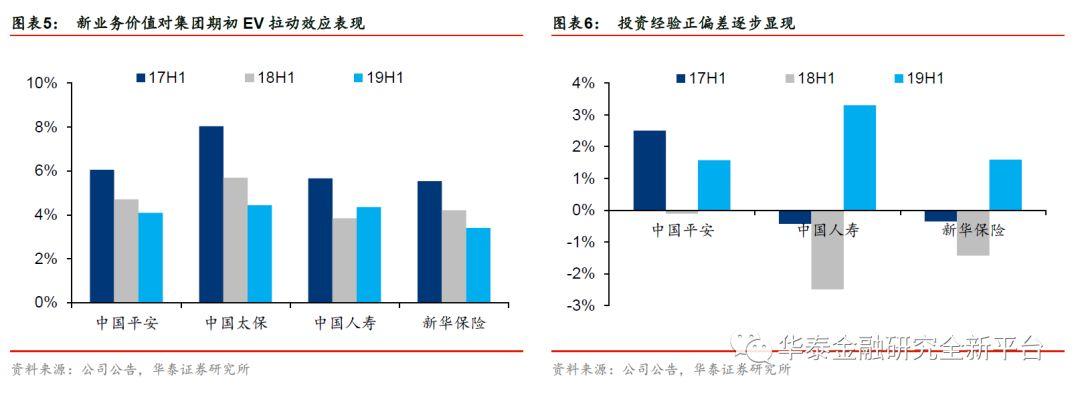

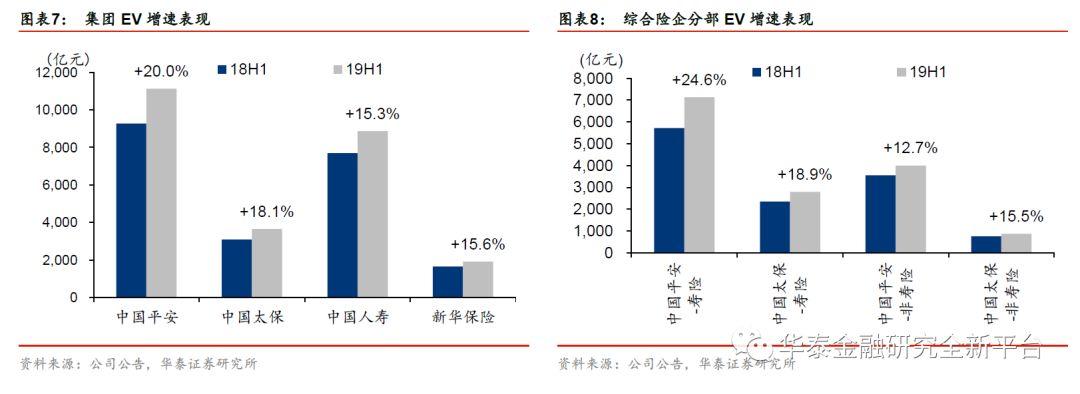

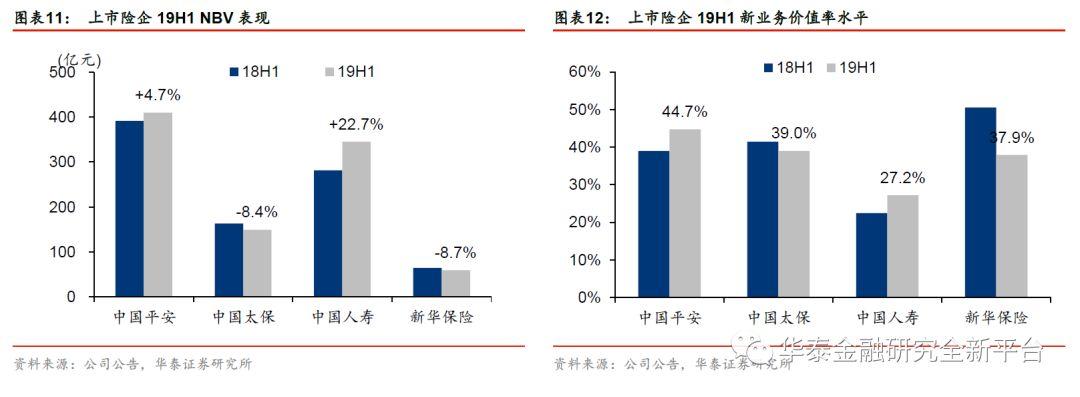

新业务价值贡献减弱,投资经验正效应逐步显现。上市险企19H1业务发展策略各不相同,NBV增长现分化,其中平安、太保、国寿和新华NBV分别为411亿元(YoY+4.7%)、149亿元(YoY-8.4%)、346亿元(YoY+22.7%)和59亿元(YoY-8.7%)。除国寿外,其他险企新业务价值对集团期初EV拉动效应同比显著减弱,而国寿依托强劲的NBV增长使其贡献度明显提升(同比提升0.5pct至+4.3%)。相较之下,上半年权益市场行情回暖,推动各大险企投资收益提升,投资经验正效应逐步显现,其中平安、国寿、新华投资经验对集团期初EV正偏差分别实现+1.6%、+3.3%和+1.6%(18H1分别为-0.1%、-2.5%和-1.4%),有效推动内含价值稳步增长。

非寿险价值增长动能较弱,综合险企EV表现更为优异。平安、太保、国寿和新华19H1集团EV分别达11132亿元(YoY+20%)、3651亿元(YoY +18.1%)、8868亿元(YoY+15.3%)和1914亿元(YoY+15.6%)。其中非寿险业务价值增长动能不足,平安与太保非寿险业务EV仅分别同比增长12.7%和15.5%,对集团增长具有一定的负面效应,但寿险部分EV增速高于其他上市同业(平安为24.6%,太保为18.9%),强劲的拉动效应下使得综合险企EV增速表现更为优异。

寿险新单表现分化,业务品质逐步改善

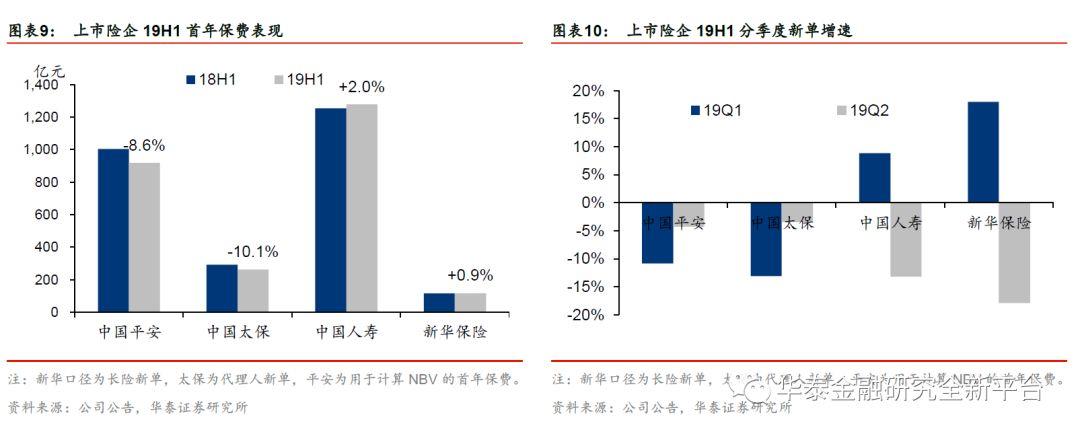

战略定位决定发展策略,寿险新单表现分化。2019上半年上市险企不同的战略布局下推行各异的发展策略:(1)平安寿险开门红主动调整业务结构,压缩低价值率的短期储蓄险产品规模,19H1用于计算NBV的首年保费919亿元,YoY-8.6%,较19Q1降幅10.8%有所收窄;(2)太保寿险开门红起步较晚,上半年寿险管理层变动对业务有一定扰动,代理人新单19H1实现263亿元,YoY-10.1%,降幅较19Q1缩窄3pct;(3)“重振国寿”战略推进下,中国人寿开门红资源储备充分,且通过部分4.025%产品的大力推进,实现新单增速远优于同业水平,实现首年保费1278亿元,YoY+2.0%;(4)新华保险上半年管理层换届久未落地,费用激励减弱,代理人展业受到较大影响,虽然19H1长险新单117元,YoY+0.9%,但较19Q1的18%增速大幅收窄,推算19Q2单季度长险新单降幅达18%。

Margin决定NBV走势,二季度增速有所收窄。(1)平安19H1业务结构改善显著,长交混合型产品新单保费(Margin高达63.7%)大幅增长40.7%,短交混合型产品新单(Margin仅为24.5%)减少25.7%(压缩规模约56亿元),推动总Margin同比+5.7pct至44.7%(YoY+5.7pct),NBV也趋势向上,实现411亿元,YoY+4.7%;(2)太保上半年NBV达149亿元,YoY-8.4%,测算得总体Margin为39%,同比小幅下滑2.4pct,引导NBV趋势向下达149亿元,YoY-8.4%。其中传统寿险Margin下滑6.4pct至73%,但高达57%的新单增速推动其NBV增速达44.3%,NBV占比达83%(YoY+31pct);相较之下,分红寿险量质均承压,拖累总体水平;(3)国寿二季度负债端聚焦拉长久期以实现结构优化,19H1个险与银保渠道价值率分别提升4.3pct、7.9pct至36.6%、21.5%。经测算总体Margin约为27.2%,YoY+4.8pct,推动上半年NBV大幅提升22.7%至346亿元,增速表现超市场预期;(4)新华虽然用于计算NBV的首年保费增长21.5%,但Margin大幅下滑12.5pct,拖累NBV趋势向下,19H1实现58.9亿元,YoY-8.7%。我们认为Margin大幅下滑主要系开门红推进的高现价年金险与健康无忧C尊享版价值率较低导致。

退保率显著改善,业务品质保持优异。上市险企业务转型中,银保渠道高现金价值产品退保支出大幅减少,推动退保率显著改善,其中国寿、新华退保率大幅下滑3pct左右至1.43%和1.00%,平安与太保退保率保持低位且有一定程度改善。

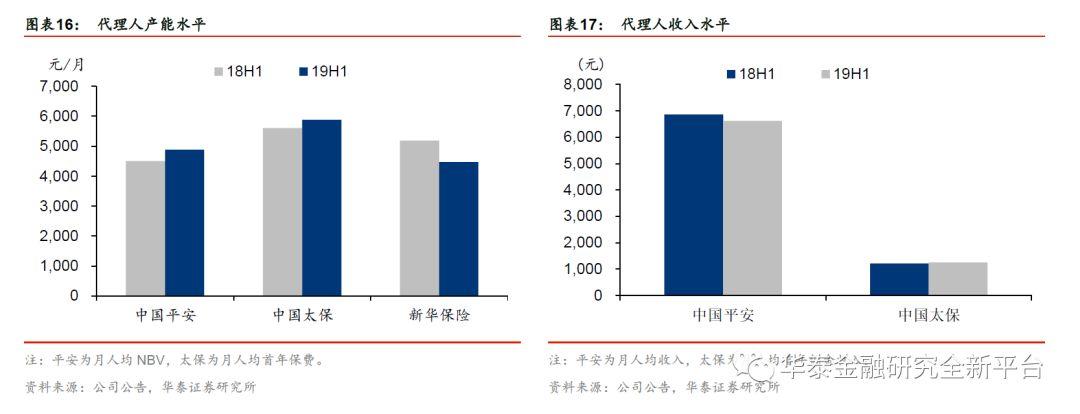

清核夯实队伍发展基础,结构转型保持产能稳定

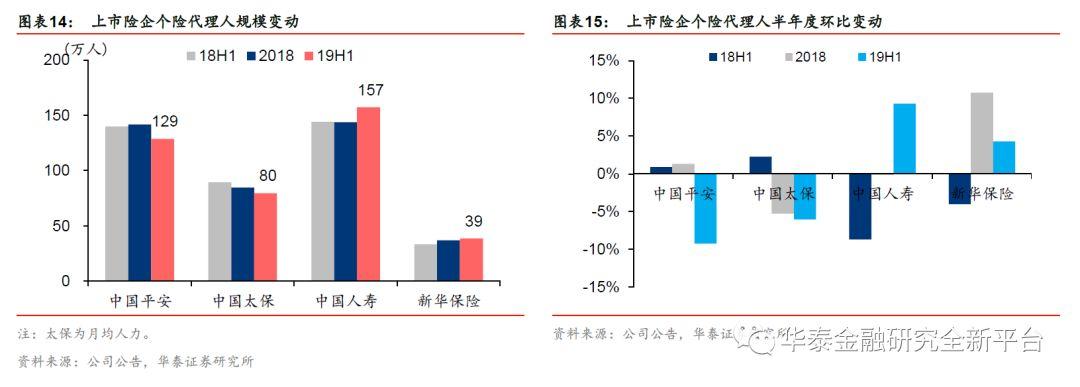

代理人清核稳步推进,夯实队伍发展基础。银保监会于上半年推进代理人清核工作,旨在对保险销售队伍“去伪存真”,保留有效人力,减少“虚增虚挂”现象,切实提升代理人队伍的素质。各大险企也在严监管环境下,积极调整队伍发展策略,从以往粗放式的追求规模增长向精细化追求产能提升的方向转型。我们认为上半年行业清核整顿工作夯实队伍发展基础,未来产能提升空间值得期待。

新单增速与代理人留存正相关。国寿和新华上半年新单均呈现一定程度正增长,利于代理人产能提升与收入稳定,个险队伍也有所扩容,其中国寿和新华较年初分别增长9.3%和4.3%,达到157.3万人和38.6万人。受新单疲软与代理人清核的双重压力,平安与太保个险代理人脱落显著提升,平安个险代理人较年初下滑9.3%达128.6万人,太保19H1月均代理人队伍较18年下滑6%至79.6万人。

结构转型保持产能稳定,代理人收入小幅波动。平安、太保虽新单下滑明显,但产能却实现逆势上升,我们认为主要由结构转型与代理人规模基数下降共同导致,实际产能并未有较大变动,其中平安19H1月人均NBV达4886元,YoY+8.5%;太保月人均首年保费5887元,YoY+5.0%。此外,新华月人均首年保费同比下滑13.8%,但队伍规模同比提升15.6%,因此整体产能水平仍保持稳定。产能稳定的情况下,代理人收入仅有小幅波动,其中平安月人均收入6617元,YoY-3.7%;太保月人均首年佣金收入1247元,YoY+2.8%,波动均在正常范围内。

非车险增长动能强劲,综合成本率保持稳定

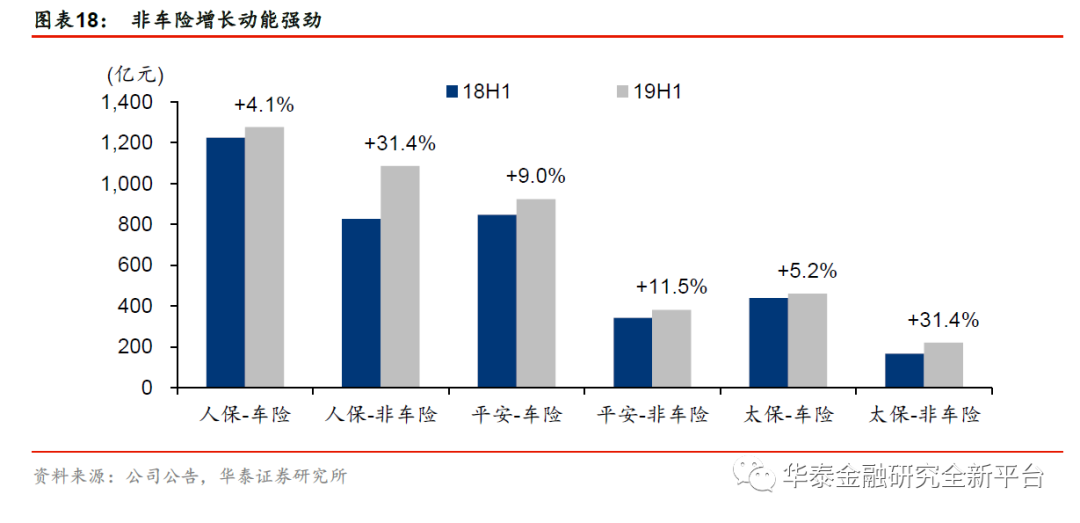

车险增速疲软,非车险增长动能强劲。人保产险、平安产险、太保产险19H1保费收入分别为2360亿元(YoY+15.1%)、1305亿元(YoY+9.7%)和682亿元(YoY+12.5%),其中车险业务受新车市场低迷影响,整体增速疲软,人保、平安和太保的车险业务仅分别同比+4.1%、+9.0%和5.2%。相较之下,非车险业务增长动能强劲,人保、平安(包括意健险)、太保非车业务同比增速分别达31.4%、11.5%和31.4%。车险业务虽仍占较大比重,但由于非车险业务快速发展,业务占比已在不断提升,产险业务结构持续优化。

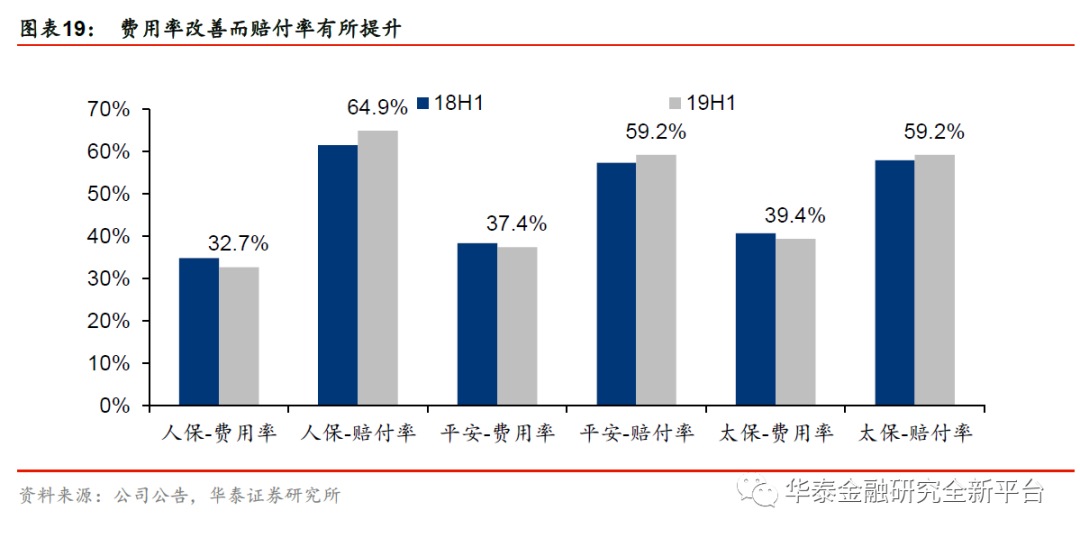

费用率改善而赔付率有所提升,维持承保盈利。上半年报行合一严监管下,车险市场违规返佣现象逐步得到控制,费用率有所改善;而赔付率抬升主要由已赚保费形成机制改变引起的,上半年商车费改进一步深化,车险件均保费下滑,导致赔付率有所抬升。人保、平安和太保19H1综合成本率分别为97.6%(YoY+1.3pct)、96.6%(YoY+0.8pct)和98.6%(YoY-0.1pct),整体维持承保盈利。

市场回暖提升收益水平,灵活调整资产配置

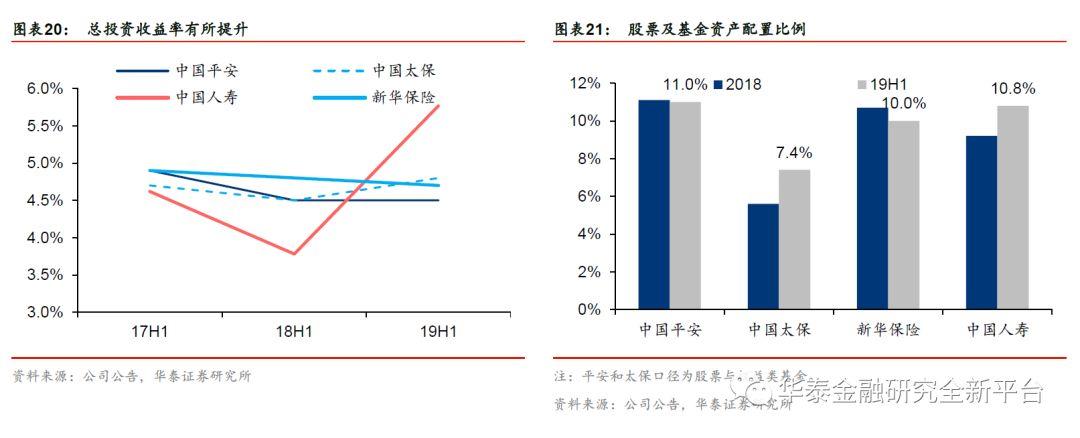

资本市场结构性牛市提升总投资收益率。上半年权益市场结构性牛市推动总投资收益率有所提升,平安、太保、国寿和新华总投资收益率分别达4.5%(同比持平)、4.8%(YoY+0.3pct)、5.8%(YoY+2pct)和4.7%(YoY-0.1pct),其中国寿改善程度最为显著;平安由于采用新会计准则收益率保持稳定;太保股票及权益资产占比较少,资本市场弹性较小;新华采取长期投资策略,减少换仓频率,以实现收益率基本稳定。

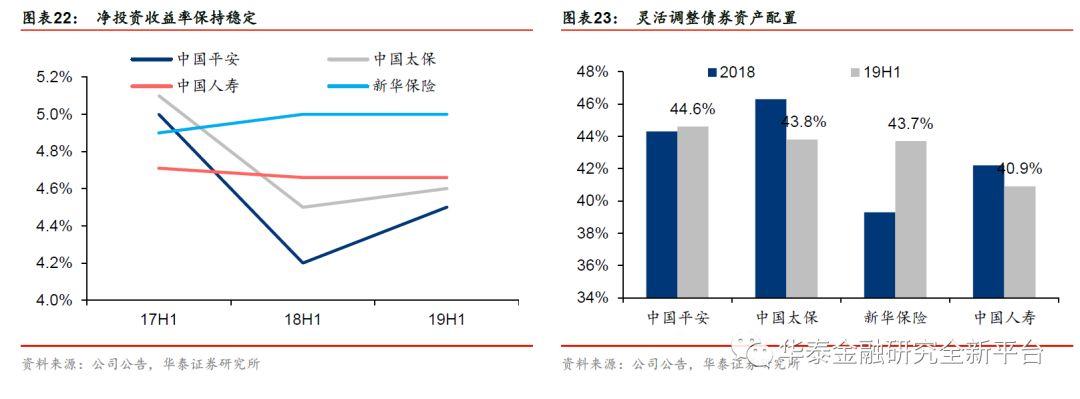

利率高位加配长久期国债,平稳净投资收益率波动。上半年10年期国债收益率趋势向下,但4月经历了区间震荡,各大险企在利率高位积极配置资产,包括30年期国债和地方政府债,以保持净投资收益率的基本稳定。平安、太保、国寿和新华净投资收益率分别达4.5%(YoY+0.3pct)、4.6%(YoY+0.1pct)、4.66%(同比持平)和5.0%(同比持平)。

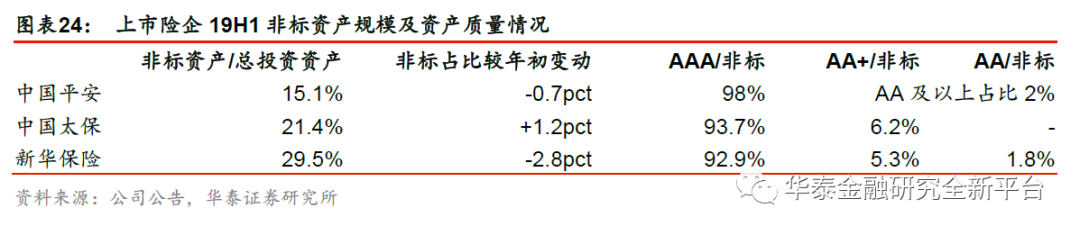

非标供给减少,但整体收益水平仍较可观。中国平安19H1非标资产占比15.1%,较年初-0.7pct,优选非标项目,资产多选择北京、上海等经济发达地区及政策支持的行业,比如基建行业、非银金融(分别占比32%、36%)等,规避高风险,服务实体经济,AAA评级占比98%以上。平安非标债权类资产总投资收益率达5.86%,较好的提升了保险资金运用能力;平均期限7.07年,有效拉长资产久期。新华保险19H1非标占比29.5%,较年初-2.8pct,主要由于市场供给减少,但非标资产均为AA级及以上评级,整体信用风险小,安全性较高。中国太保19H1非标资产占比21.4%,较年初+1.2pct,99.9%资产评级在AA+及以上,风险把控严格。

2

展望下半年的机遇与挑战

负债端:深化供给转型,推动需求挖掘

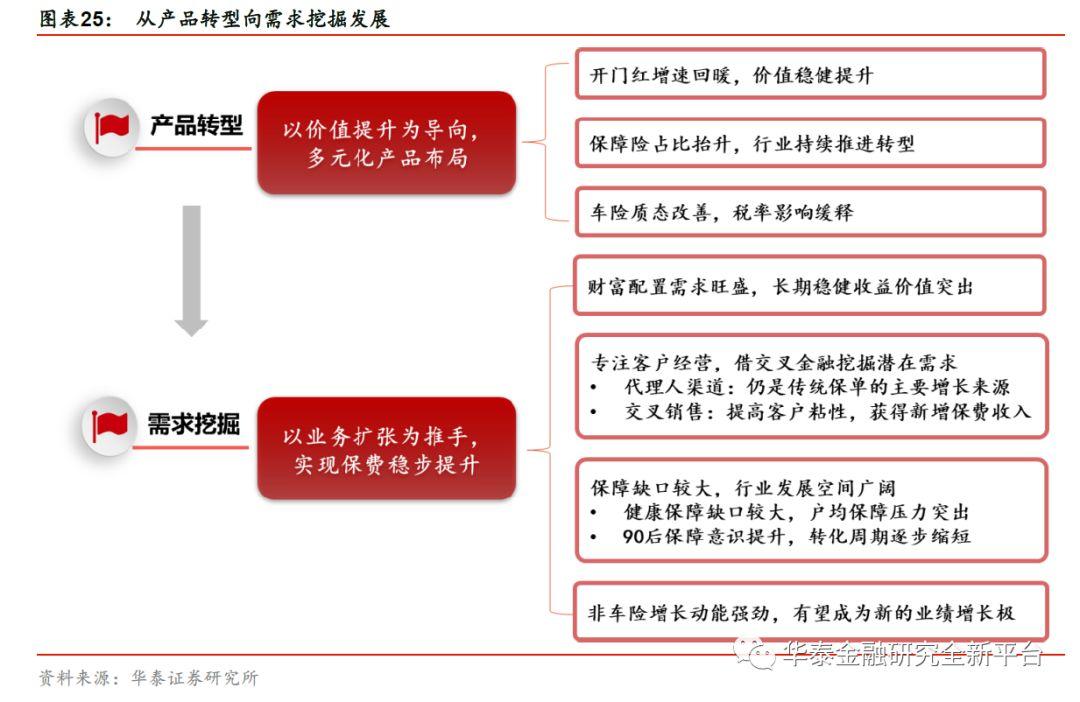

供给转型:以价值提升为导向,多元化产品布局。各大险企开门红积极调整,顺应监管方向,大力发展长期储蓄险与保障险业务,以价值提升为导向,业务结构逐步优化,推动价值稳步提升。代理人队伍清虚工程推进下,规模有一定压缩,但夯实了未来增长基础,优质资源储备下有望有效提升产能。我们认为内资险企业务结构与包括友邦在内的国际优秀龙头相比仍有较大差距,供给转型仍将进一步深化。

需求挖掘:以业务扩张为推手,实现保费稳步提升。需求端来看,居民财富配置需求旺盛,保险产品受益于低风险收益稳健的特性而更具配置价值。需求挖掘取决于代理人渠道的推进与交叉金融的业务协作,短期险获客与老客户加保将有效提升客户粘性,有效推进保费增长,利于队伍结构稳定。此外健康保障缺口较大,虽新增件数大幅提升,但件均保额仍整体偏低,户均保障压力较为突出。90后保障意识提升,转化周期逐步缩短,未来健康险配置需求有望逐步得到体现。非车险业务增长动能强劲,潜在市场空间广阔,有望成为财险业务新的业绩增长极。

投资端:多元资产配置,应对利率下行风险

长端利率下行预期增强,监管政策缓解利差损风险。10年期国债收益率今年以来趋势向下,叠加LPR定价机制形成与美国降息预期,长端利率仍有较大的的下行压力,对以持有至到期为主的保险资金配置来说,带来较大的利差损风险。监管于8月30日出台完善评估利率形成机制与调整部分险种评估利率的新规,将普通型养老年金和长期年金评估利率上限从复利4.025%调整为3.5%,间接限制高现价产品的备案,我们预计高预定利率产品规模有望逐步收窄,缓解中小险企潜在的利差损风险。此外,评估利率也建立了趋势性调整机制,更好地体现资产负债联动效应。

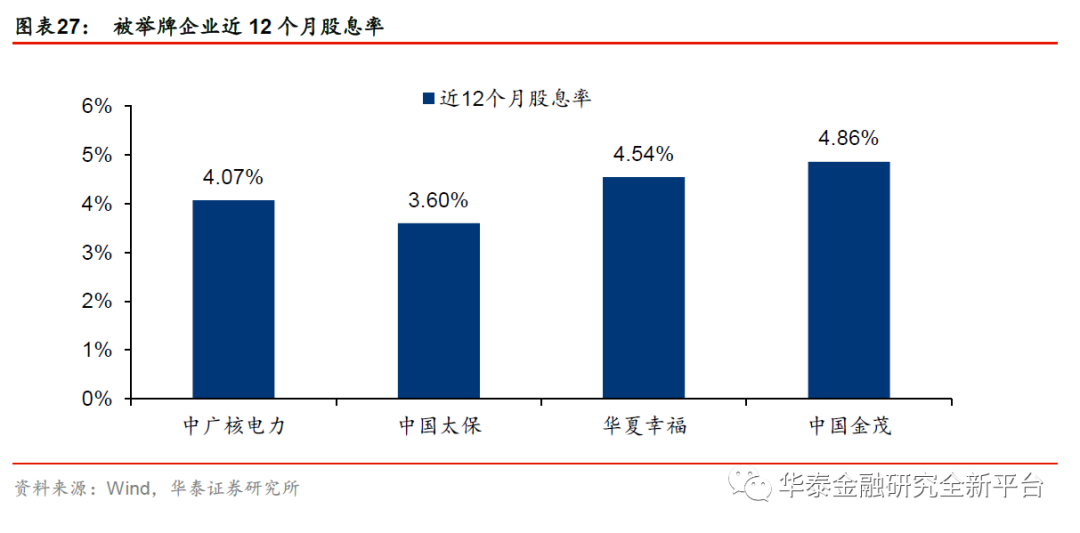

险资举牌加速,更注重高股息蓝筹配置。各大险企在利率持续下滑趋势下,采取举牌优质企业的方式,扩大资产配置渠道,获取稳定收益,以对冲利率下行风险。例如中国人寿年内举牌申万宏源、中广核电力、中国太保等;中国平安举牌华夏幸福、中国金茂。我们认为当前时点A股估值处历史低位,估值中枢大幅下行空间有限,叠加前期监管考虑提高保险资金权益配置监管上限,政策鼓励保险资金入市方向明确。上市险企将于2021年采取IFRS9新会计准则(中国平安已于2018年采用),已开始逐步布局高股息蓝筹标的,新准则下将计入FVOCI,股息分红计入投资收益,而市值波动计入其他综合收益,不影响当期利润。此外,保险资金举牌上市险企也有出于业务协同的考虑,利于险资战略布局与协同发展,例如中国人寿举牌万达信息,将在包括共同推进一网通办、市民云、城市大脑和城市安全等领域的布局、共同提升商业保险专业化管理服务能力,共同开展健康管理和健康服务在内的五方面战略合作。此外,险企在养老地产的布局尚处于发展初期,与地产企业的合作空间值得期待。

3

投资建议

上市险企中报利润表现亮眼,源于权益市场回暖与税改新规的共同推进,新单表现分化决定代理人队伍留存水平,投资正效应显现,综合险企EV增长更为稳健。监管出台新规完善评估利率形成机制并调整部分险种评估利率,虽短期加大准备金计提,但长期推动业务结构持续优化,利于行业回归保障。当前时点负债优化、投资向好、估值优势突出,是中期底仓配置优选板块,坚定看好保险股投资机会。

中国太保:公司“转型2.0”战略稳步推进,上半年EV维持18%以上的高速增长,寿险大个险格局进一步巩固,占比同比提升2.4pct至95.9%,传统险NBV实现快速提升;产险增速亮眼,税改新规推动业绩大幅提振,大平台控费优势将持续凸显。未来公司将逐步深化优势,优化渠道结构,提升业务价值的多元化发展。预计2019-21年EVPS分别为43.56元、50.82元和59.16元,以9月4日收盘价测算,对应P/EV为0.88x、0.77x和0.67x,维持“买入”评级。

中国人寿:公司开门红表现远超市场水平,二季度负债端聚焦拉长久期以实现结构优化,同时继续压缩银保趸交业务,上半年规模收窄99.9%,推动首年期交占长险新单提升31pct至99.9%。新单推动代理人规模大幅抬升,惯性效应下有望逐步释放产能。预计2019-21年EVPS分别为33.10元、38.12元和43.86元,以9月4日收盘价测算,对应P/EV为0.88x、0.77x和0.67x,维持“买入”评级。

新华保险:公司持续推进价值转型,长险趸交继续压缩66%,推动期交占长险新单达99.9%的高位水平;健康险长险新单占比过半,附加险增长动能强劲。公司新管理层已到位,期待新发展战略。预计2019-21年EVPS分别为64.78元、75.11元和86.93元,以9月4日收盘价测算,对应P/EV为0.78x、0.67x和0.58x,维持“买入”评级。

4

风险提示

1、市场波动风险。公司利差利源主要是保费成本与投资收益差额,资本市场大幅波动可能带来险企投资收益急剧下降,投资端可能出现负增长甚至亏损,进而影响险企利润;

2、利率风险。固定利率工具使公司面临公允价值利率风险,浮动利率工具使公司面临现

金流利率风险。利率下行可能缩窄利差空间,进而影响会计利润;

3、政策风险。保险行业各项业务开展均受到严格的政策规范,未来政策的不确定性将影响行业改革转型进程及节奏;

4、技术风险。当前保险行业加速推进金融科技的运用,并投入了大量的成本。未来金融科技的发展及回报若低于预期,将会拖累行业整体表现;

5、消费者偏好风险。保险产品作为消费品,与需求端关系密切,保费收入若不及预期,可能导致整体行业业绩下滑。000704041011J。

More Content