作为中国领先的综合性汽车服务集团,和谐汽车(3836.HK)在行业中以专营豪华和超豪华汽车品牌,集销售、维修、研发智造为一体而闻名。2019年9月2日,笔者继续参加了和谐汽车的中期业绩会,针对此次业绩会的亮点,特此记录,略作做解读,与各位投资者分享。

首先来看2019年上半年国内汽车整体产销情况,根据中国汽车工业协会(以下简称“中汽协”)公布的上半年汽车产销数据显示,今年上半年,国内共生产汽车1213.2万辆,销售汽车1232.3辆,同比分别下滑13.7%和12.4%。其中,上半年乘用车销量为1012.7万辆,同比下滑14.0%,销量降幅比前5月开始收窄。从上半年产销情况来看,汽车产销整体处于低位运行,低于大多数市场分析机构的年初预期,但6月份数据开始回暖,是带动上半年数据收窄的主要原因,其中豪华车是主要驱动因素,与此同时,豪华车也成为了上半年唯一逆势增长的数据。从豪华汽车品牌来看,宝马上半年在华销量超35万量,同比增幅达16.8%;雷克萨斯上半年在华销量 9.38万辆,同比增幅达36.5%,究其内在原因,除了我们经常说的消费升级以外,豪华车产品线下探(指豪华车品牌推出更低价的新型号)及年轻用户及换购升级的用户比重也在逐渐加大。

而新能源汽车方面,新能源汽车产销分别为61.4万辆和61.7万辆,同比增长48.5%和49.6%。其中,纯电动乘用车销量为44.0万辆,同比增长123.6%。不过,整体来看,由于基数的增加,与去年相比新能源汽车的增速仍有一定的回落。中汽协秘书长助理陈士华表示:“今年新能源汽车销量完成年初既定的160万辆的销量目标的可能性较大……因为双积分考核的需要,政府也在促进新能源汽车销量方面做出一些工作,下半年不会特别差。”

对于汽车经销商的基本看法,笔者认为,从商业逻辑来看,经销商所处汽车行业的产业链位置决定了,经销商一般会成为整个汽车行业周期的“先行”板块,因为行业景气度的传导方向为是从下游消费到上游制造,若行业拐点来临,经销商板块最为先受益。另外一方面,汽车经销商会存在结构性机会,具体取决于其所选择的赛道。然后延续最近几年业内一直关注的豪华车渗透率问题,其指的是在存量车数量里面的豪华车(数量)占比,相关研究数据指出,类似美国这些成熟的汽车消费大国,目前豪华车渗透率约为14%,中国约为10%,近年来

奔驰、宝马价位相当的国产车型以及雷克萨斯的国内竞品车型采取了降价措施,同时豪车品牌加快推出一些更低价的新型号,促发了一轮豪华车购置的增长潮,所以国内豪华车渗透率在持续提升。

站在中长期的角度,在中国的豪华车渗透率提升和消费升级的大背景下,豪车经销商最为受益,汽车行业整体上大概率的会由增量市场转变为存量,未来汽车行业或将步入低速增长新常态,但汽车保有量的稳定增长为后市场提供了坚实的基础,经销商在在售后服务、二手车、汽车金融等方面发展前景广阔。在这样的大趋势下,结合和谐汽车在2019年上半年的业绩表现,不得不说,和谐汽车正是这个行业发展的最佳实践案例之一,反映了该行业的时代缩影,也代表着未来的趋势。

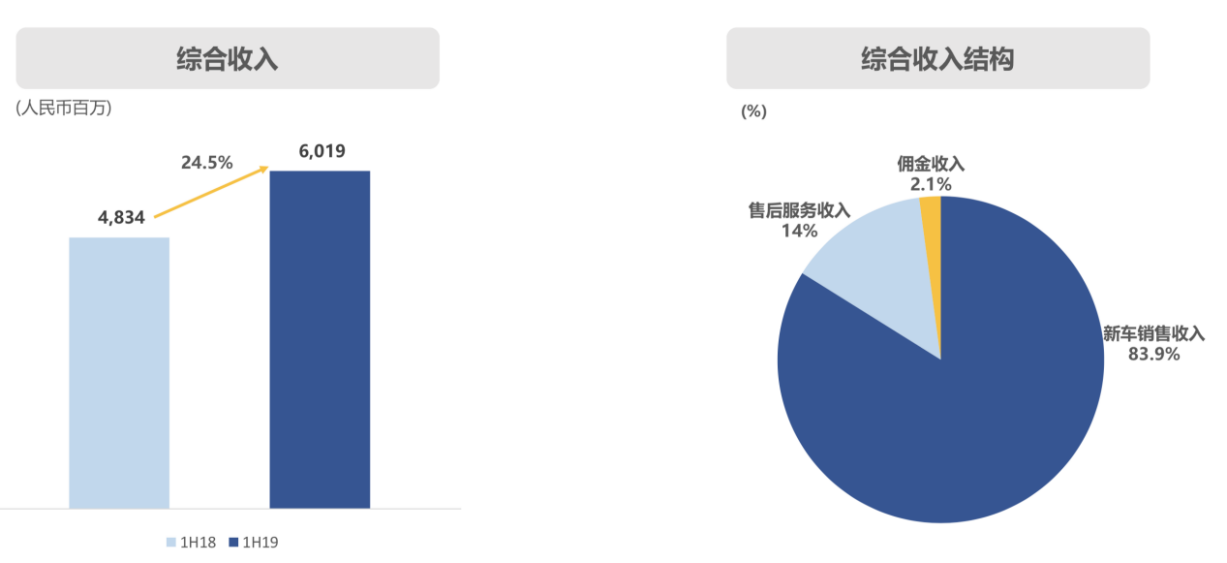

就上半年整体业绩而言,2019年上半年和谐汽车实现营收60.19亿人民币(单位下同),同比增长24.5%,其中新车销售、售后服务及佣金的收入占比分别为83.9%、14%、2.1%。但从毛利贡献来看,对应的比例则为28%、52%、20%,由此可见,推动上半年业绩增长主要动力仍为前两者,但售后服务已经显现出其弹性极大的一面,上半年新车销售、售后服务的收入增速分别为26.26%、22.53%。其中上半年录得新车销量15461台,较2018年同期11274台增长37.1%,表现抢眼。

上半年的综合毛利率为12%,与去年同期的13%,虽然同比下降了1个百分点,但是观察行业的整体状况,12%的综合毛利率水平,从绝对值来看,已经是一个很不错的水平。

销售费用及管理费用的增速为17.43%,这部分的增速由于小于营收的增速,所以判断是有利的部分;存货方面更是大为减少,2019年中期的存货为9.92亿,同比大幅减少30.7%,存货的大幅度减少,反映出公司运营效率的提升及对存货管理及周转率的高度重视,对于汽车经销商业务来说,其存货管理与业绩表现高度相关,而缺乏存货管理的汽车销售数据造好,并不是利好或积极的信号,将会给汽车经销商累积经营风险,反之,存货管理能力优的汽车销售数据增长,才能称得上是优质的增长,最后落实到主营业务的利润评估方面,归属4S净利润为2.81亿,同比增长12.1%。

最后值得一提的是,截至2019年6月30日,公司的资产负债率为39.9%,仍然远低于同业水平,未来和谐汽车将有机会综合利用银团贷款、债券等方式,提升财务杠杆率,用于扩大业务规模和并购,提高ROE水平。在这方面存在支持空间。

展望下半年,从行业上看,和谐汽车的新车销量有望先行受惠于下半年的国内汽车市场的回暖,在促进汽车消费的政策支持及落地下,预期下半年的情况会比上半年稍好。公司方面,强调会着力加强主营业务,加快开店速度,凭借现有口碑及与厂商良好的关系,获得更多优质品牌授权,寻求继续扩大稳定增长的豪华汽车品牌在国内的销售覆盖面及规模,同时加大各大门店考核指标,提高门店经营效率,实现单店利润迅速增长,进而推动整体营收的增长。

业绩会Q&A摘录

Q1: 随着汽车行业的深度调整,为什么雷克萨斯可以做的好?

A1: 作为良好的合作伙伴,我们发现雷克萨斯两年来都保持一个快速的增长,厂家的理念,经销商的贯穿,和对品牌特色的保持是雷克萨斯表现优异的基本因素。我们会继续保持和其良好的合作关系,实现厂商、经销商以及消费者,三者共赢。

Q2: 公司在业务拓展方面有哪些计划?另外,披露公告中财务费用部分为什么有一个比较大的上涨?

A2: 业务拓展方面,公司发起于河南,发迹于河南,河南的市场我们最了解,特别是河南的豪华和超豪华汽车品牌市场,所以未来仍会根基于此,但不会局限于此地,放眼全国是公司的未来,在全国的布局也在紧锣密鼓的进行,对于一二线城市我们也会去争取来拿到品牌的授权;最后,财务费用主要是收到租赁准则调整的影响,1400万财务费用是从营业费用调整到财务费用里的,所以导致了一个上涨。

Q3: 因为增值税的下降,二季度利润率是否会比一季度好一些?

A3: 利润率方面预估会有所增长。首先是国家调控方面带来了很多利好,比如加税,仓储费的减免等,相信下半年也会相继出台一些利好政策,同时,我们在国五国六切换的时候也获得了大量的潜在客户,让利润水平得以上升;其次是库存状况,我们的库存深度和周转天数都优于同行,下半年我们的销量会有保障的进行提升;最后是品牌管控,类似我们的合作方BMW,其今年达成销量约35万,领先奔驰,随着其3系和7系的新款车型推出,销量会出现明显爬升,我们的利润率也会得以保障。

More Content