文丨明明债券研究团队

来源:明晰笔谈

报告要点

从非金融上市公司资产负债表的数据来看,上市公司整体的资产负债率是整体上升的;但企业融资需求偏弱、信用投放不足是2019年2季度以来的共识,统计局提供的工业企业资产负债率同样提示我们工业企业在边际上处于去杠杆进程。在前期报告中,我们指出营业“应收-应付”周转率的趋势性不匹配推升了企业的短贷需求;本文我们从两个视角分析企业融资情况。

上市公司资产负债率与“直觉”的背离。非金融上市公司的整体的资产负债率走升,上市公司的资产负债率走升同样不合“融资承压”的大背景。另一方面,从银行对非金融企业企业信贷增速来看:在经历了2019年1季度的信贷冲高后,非金融企业信贷增速始终处于下行区间。企业“应收-应付”的周转率错配可以解释企业更加偏爱短贷的原因,但中长期增速的不足不应仅仅用“经济承压”这一原因解释。

从企业端看:企业融资与经营均面临分化的环境。从非金融上市企业的规模这一视角看,企业存在“融资资质分化”。中国上市公司已经是企业部门中经济业绩最为优秀的一批企业,即便如此在上市公司内部依旧出现了负债增速的分化。我们认为,中国广大资质平平的中小企业同样也面临着由资质下滑带来的信贷融资困难的局面。从经营情况看,不同规模的公司经营状况分化同样显著。观察中小盘股总负债增速与非金融企业贷款增速的关系,我们发现二者的相关性相较大盘股要好,因此我们认为小盘股负债端特征更能反映企业整体融资情况。

从银行端看:监管严格+债市火热是两个因素。严监管带来的非标融资下滑和企业债券性价比提高是企业信贷不足的两个影响因素。由于企业部门仅有少数龙头企业经营绩效较好,多数企业的资质下沉就是银行难以放贷的一大因素。而信贷融资之外,金融严监管背景下,表外融资、非标融资承压,宽信用又显得不那么通畅。我们认为短期内非标融资难以反弹。银行部门非信贷资产增速目前已经掉头向下,而2季度该项增速稍好时,表内信贷表现却不佳,使得企业融资总体表现低迷。若信贷持续不振,预计表外融资很难支持企业信贷投放。同时银行在债市走牛的大背景下,也开始更多的配置企业债券,这种“债-贷”的性价比变化同样为企业信贷带来了压力。

债市展望:本文从上市公司财务数据出发,指出:①目前企业经营分化明显,多数企业的“资质下滑”是银行“宽信用”不振的一大因素;②同时相较信贷对资质要求更低的融资方式又受到了严格的监管;③债市的火爆又降低了企业信贷的相对“性价比”,这三个原因共同作用造成了目前的企业融资局面。预计2019年3季度融资低迷或依旧持续,企业经营的好转可能更多的要展望4季度,维持10年国债到期收益率中枢维持在2.8%-3.2%区间的判断。收益率将向2.8%-3.0%下限靠近。

正文

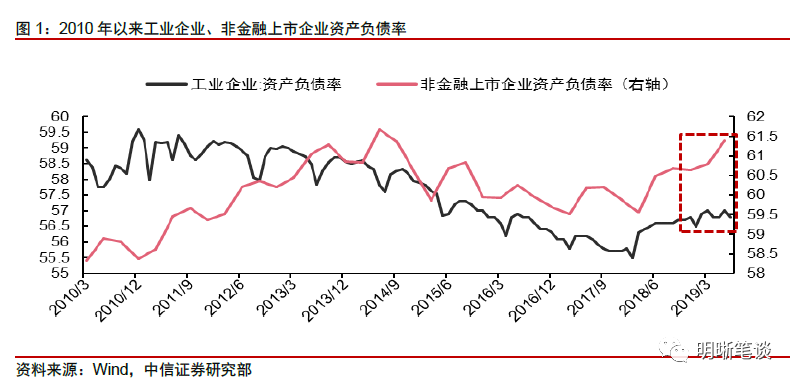

时间进入9月,各大上市公司陆续公布了自身的半年报。企业半年报的推出给予我们一个很好的工具去观察企业负债行为和经营行为的关系。令人疑惑的是,从非金融上市公司资产负债表的数据来看,上市公司整体的资产负债率是整体上升的;但企业融资需求偏弱、信用投放不足是2019年2季度以来的共识,统计局提供的工业企业资产负债率同样提示我们工业企业在边际上处于去杠杆进程。

统计范围的不同自然是造成这种背离的主要原因:上市企业基本都是各自行业的龙头企业,普遍竞争力强,信用相较全体企业更好。但是这种现象同样在另一方面提示我们:或许目前企业经营和企业融资行为已经出现了分化,中小企业在获取融资的难度相对提高,这种企业间的“信用分层”或许是解读当前企业融资形势的一个抓手。

同时,从上市公司财务数据和工业企业经营效益数据可以看出,一般1个季度内企业经营的各项指标均不会发生过大的环比变动。如果我们认为短期内中国企业经营的情况不会产生趋势性的逆转,那么每月更新的金融数据就可以给予我们判断企业经营的工具——每月更新的金融数据和每季度更新的上市企业财报可以进行交替验证和预测。在前期报告中,我们指出营业“应收-应付”周转率的趋势性不匹配推升了企业的短贷需求;本文我们从两个视角分析企业融资情况。

上市公司资产负债率与“直觉”的背离

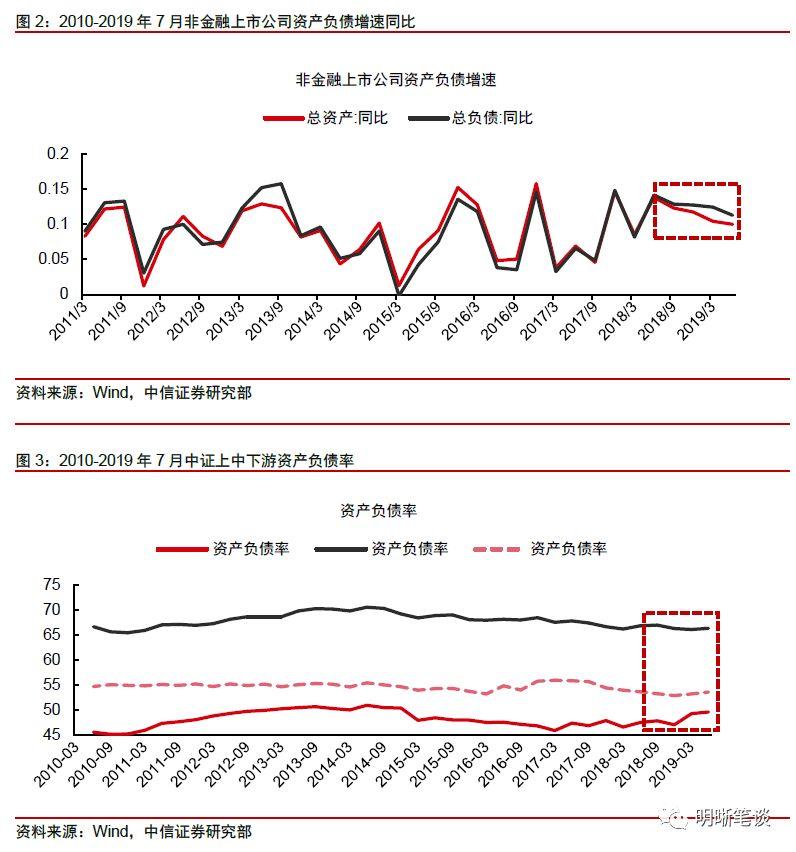

非金融上市公司的整体的资产负债率走升。尽管从2018年第2季度以来,非金融上市公司总资产和总负债同比均呈下滑趋势,但是负债增速持续高于资产。2019年第2季度,资产同比增速约为9%,负债同比增速约为11%。此外,上中下游的资产负债率同样呈小幅上升趋势,自2018年底以来分别变动255.3bps、5.15bps、67.4bps。从这个视角看,不论上中下游,非金融上市企业资产负债率均有所上升。但中证“上中下游”成分股数量分别是50、250、200支,仅包含了中证800指数中具有较大规模的股票,在规模这一因素上具有统计范围偏差。

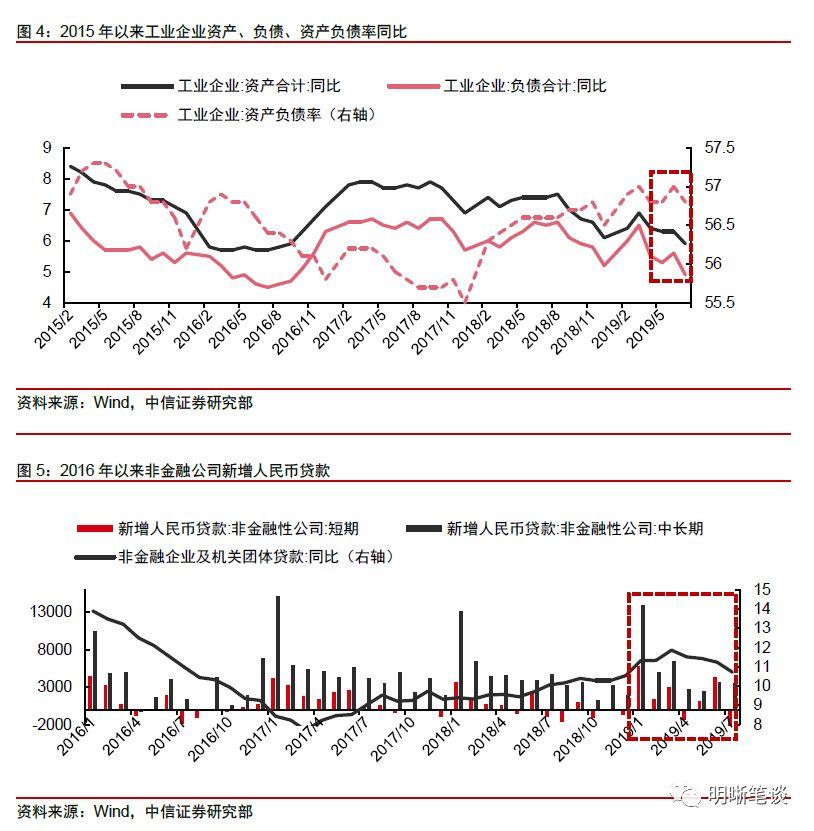

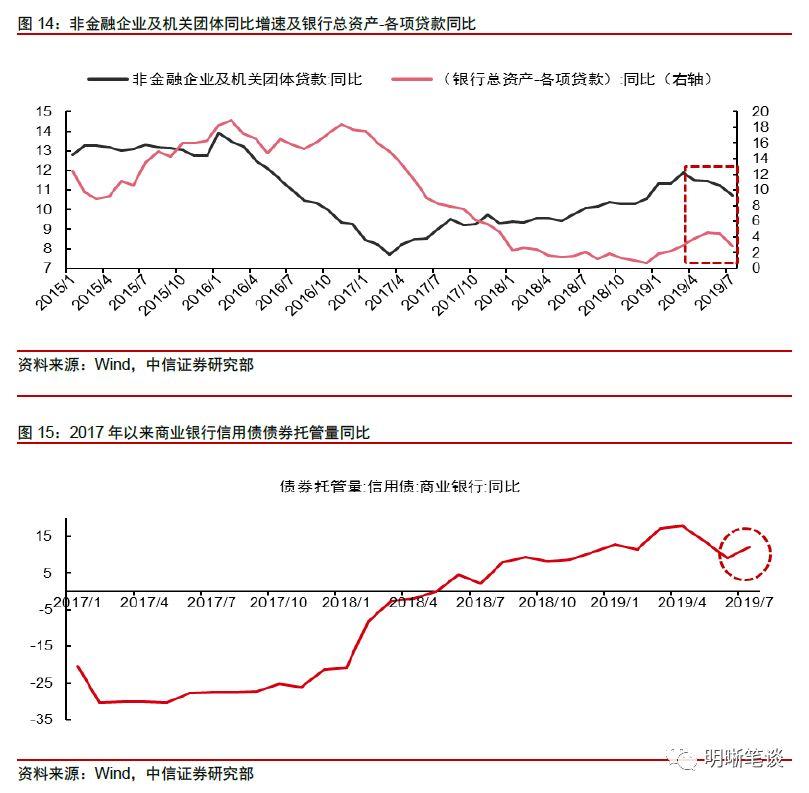

在统计范围因素之外,上市公司的资产负债率走升同样不合“融资承压”的大背景。一方面,工业企业主动调降融资。尽管工业企业的资产和负债增速均呈下滑走势,但负债降速快于资产,导致工业企业资产负债率震荡下降至56.8%,为2019年以来最低水平。另一方面,自2019年第二季度起,我国企业信贷同比、环比增速走低,且企业短期贷款、中长期贷款均呈现下滑趋势。

另一方面,从银行对非金融企业企业信贷增速来看:在经历了2019年1季度的信贷冲高后,非金融企业信贷增速始终处于下行区间;截至2019年6月,新增人民币非金融企业贷款累计新增62600亿元,其中短贷增加14700亿元,去年同期为7696亿元;中长期贷款增加38478亿元,去年同期增幅为42075亿元。企业“应收-应付”的周转率错配可以解释企业更加偏爱短贷的原因,但中长期增速的不足不应仅仅用“经济承压”这一原因解释。

那么,企业融资到底面临何种环境?下面我们通过探究工业企业和上市公司的财务数据,试图揭示企业面临的融资境况。

从企业端看:企业融资与经营均面临分化的环境

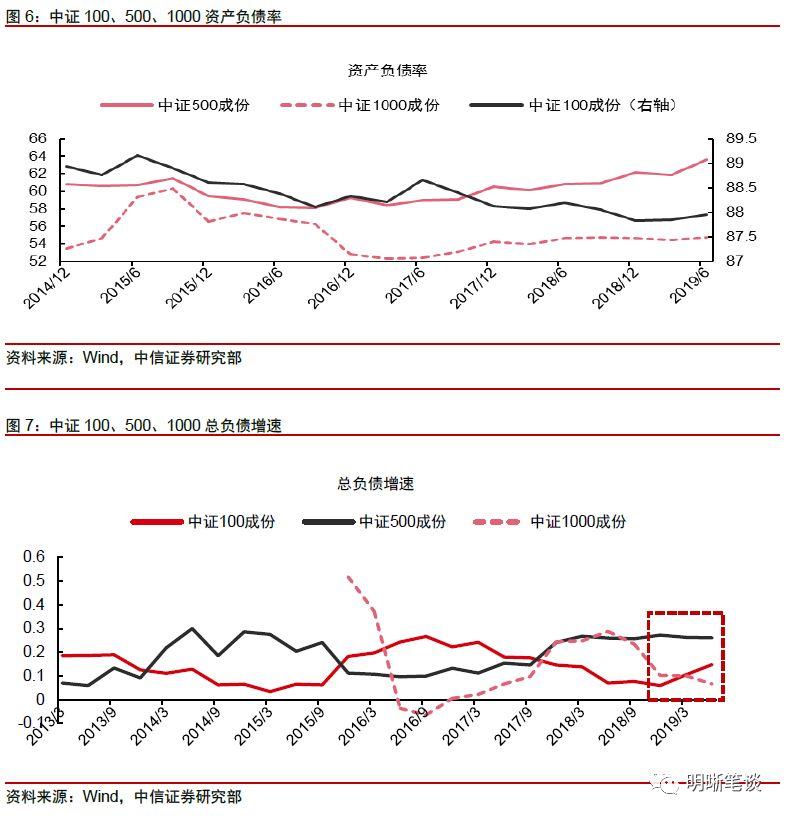

从非金融上市企业的规模这一视角看,企业存在“融资资质分化”。上文中的现象拥有一个直观解释:各行业绩优龙头股的经营绩效明显好于其他企业,大盘的上市企业往往是经营良好、实力强劲的行业细分龙头,而其他中小规模上市企业与各大龙头相比经营和资质便有所逊色。具体来看,自2019年来中证100、500、1000指数的财务数据中,仅有中证100、500延续资产负债率上升的态势;2019年第2季度,大盘股中证100的资产负债率已达86.96%;而中证1000的资产负债率仅为54.6%,与去年年末持平。从各指数公司的平均总负债增速来看,中证500所含公司总负债增速即有走平趋势,而中证1000指数所含公司总负债增速自2018年下半年即有下滑态势。这说明,融资分化在上市公司内部早已存在,大、中盘股融资情况显著优于小盘股。

中国上市公司已经是企业部门中经济业绩最为优秀的一批企业,即便如此在上市公司内部依旧出现了负债增速的分化。我们认为,中国广大资质平平的中小企业同样也面临着由资质下滑带来的信贷融资困难的局面。

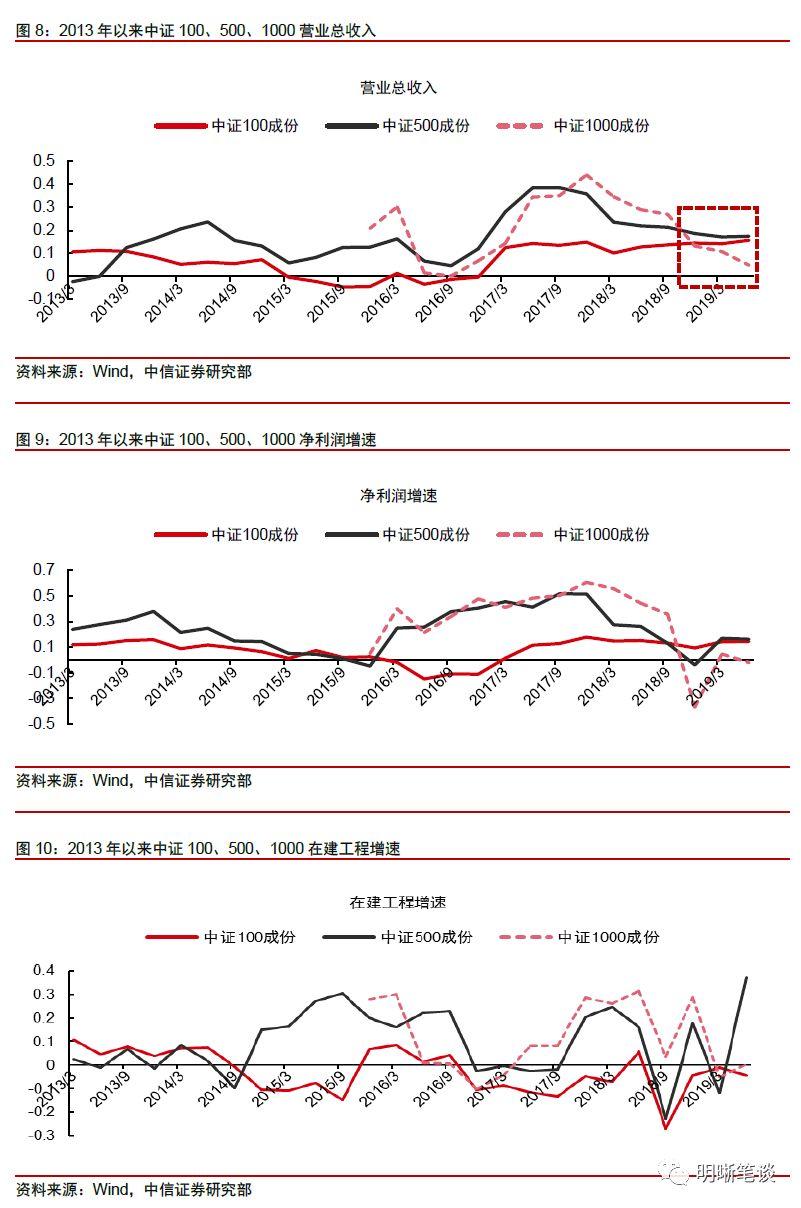

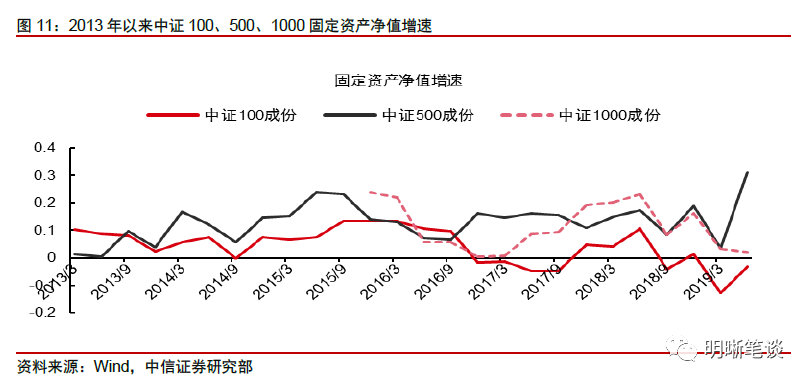

从经营情况看,不同规模的公司经营状况分化同样显著。我们用在建工程反应未来产能,用固定资产净值反应现在产能,同时计算以规模划分的企业营业收入和净利润增速。我们发现以中小盘股为主的中证1000成分股公司的收入、利润以及投资端均表现不佳。分化的经营情况自然会引发信用资质的分化,银行对资质较差的企业减少信贷是可以理解的。

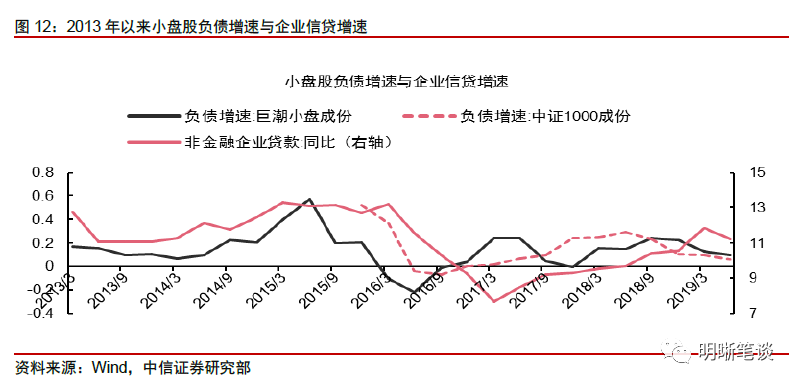

中小盘股负债端增速更能反映企业整体融资情况。观察中小盘股总负债增速与非金融企业贷款增速的关系,我们发现二者的相关性相较大盘股要好,因此我们认为小盘股负债端特征更能反映企业整体融资情况。当然,我们仅能每季度获得一次上市公司财报,但我们同样认为短期内企业的经营行为很难有巨大的转变。那么可以认为多数企业依旧面临着“资质分化”带来的“融资难问题”,更多的银行信贷依旧集中于大盘龙头企业,“宽信用”的推进因为银行难以推进“资质下沉”而受到阻碍。

从银行端看:监管严格+债市火热是两个因素

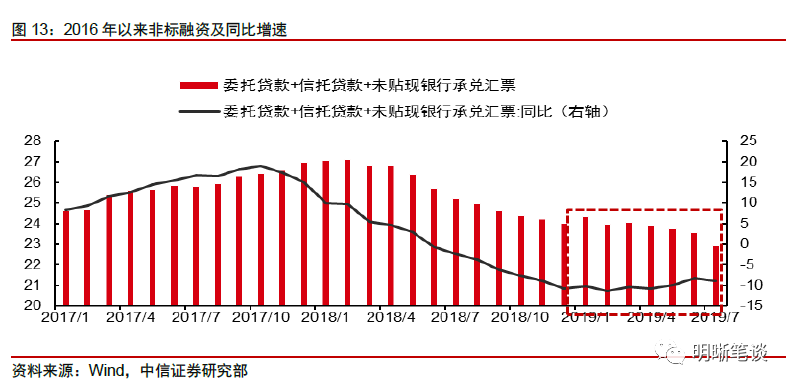

严监管带来的非标融资下滑和企业债券性价比提高是企业信贷不足的两个影响因素。由于企业部门仅有少数龙头企业经营绩效较好(如果我们暂时排除华为这类非上市龙头企业),多数企业的资质下沉就是银行难以放贷的一大因素。而信贷融资之外,金融严监管背景下,表外融资、非标融资承压,宽信用又显得不那么通畅。从同比增速来看,2019年起中国非标融资增速也仅仅表现为底部企稳微增,总量上还有所减少。如果说非标融资是部分资质不足的中小企业融资的一大渠道,那么2019年这部分企业可能就会面临融资困难:借信贷资质不足,借表外受到限制。

我们认为短期内非标融资难以反弹。银行部门非信贷资产增速目前已经掉头向下,而2季度该项增速稍好时,表内信贷表现却不佳,使得企业融资总体表现低迷。目前国家大力推进的小微信贷支持计划也在稳步进行,但其总额也仅有企业信贷总额的1/3左右。若信贷持续不振,预计表外融资很难支持企业信贷投放。同时银行在债市走牛的大背景下,也开始更多的配置企业债券(通常只有较大型的企业可以发债融资),这种“债-贷”的性价比变化同样为企业信贷带来了压力。

债市展望

本文从上市公司财务数据出发,指出:①目前企业经营分化明显,多数企业的“资质下滑”是银行“宽信用”不振的一大因素;②同时相较信贷对资质要求更低的融资方式又受到了严格的监管;③债市的火爆又降低了企业信贷的相对“性价比”,这三个原因共同作用造成了目前的企业融资局面。如果我们将“中小盘股票”的负债行为和企业信贷投放建立联系,那么目前较为低迷的金融数据提示我们7月份多数企业仍以去负债为主,长端错配的信贷结构提示我们企业周转依旧困难。从该角度来看,由于短期内企业经营往往有一定惯性,故而预计2019年3季度融资低迷或依旧持续,企业经营的好转可能更多的要展望4季度,维持10年国债到期收益率中枢维持在2.8%-3.2%区间的判断。

More Content