作者:花长春 韩旭 董琦 赵格格

来源:宏观长春

导读

8月生产或将继续放缓,PPI显著下行。

摘要

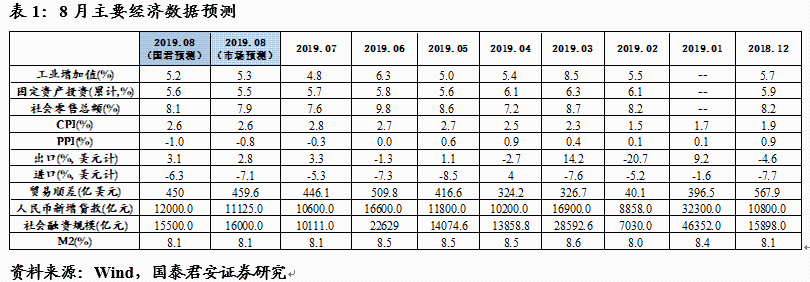

经济数据预测:

1)生产:8月生产方面高频数据增速回落明显,预计工业增加值增速将小幅回升至5.2%。

2)投资:预计房地产投资增速将持续进入下行区间,基建投资增速稳中有升,制造业投资仍然会出现小幅度的回升,整体投资增速预计将放缓至5.6%。

3)消费:8月原油价格增速放缓、食品价格增速走弱将对消费形成压制,但汽车消费有所改善,预计整体社零增速将回升至8.1%。

价格数据预测:

1)CPI:8月食品价格环比仍上升但涨幅放缓,非食品价格中原油价格增速略放缓,预计CPI将下降至2.6%。

2)PPI:8月工业品价格同比增速回落显著,PMI中2个价格指数分项也放缓,预计PPI下降至-1%。

金融数据:

1)信贷:房地产销售放缓将拖累居民信贷,企业贷款意愿也持续偏弱,高频数据看票据融资也没有改善,结合考虑季节性因素,预计8月新增信贷将小幅回升至12000亿,信贷增速继续放缓。

2)社融:8月信贷小幅回升,专项债发行基本持平上月,而存款类金融机构资产支持证券和贷款核销或将季节性回升,加之企业债券融资或加快,整体社融预计回升至15500亿。

3)M2:8月地方债一般债和专项债发行没有改善,加上信贷持续低迷,预计M2增速将维持在8.1%。

贸易数据:

1)出口:8月主要经济体景气度平稳,且可能存在抢跑,预计出口增速将达3.1%。

2)进口:8月国内经济动能偏弱及工业品价格放缓,将对进口形成拖累,预计进口增速将小幅放缓至-6.3%。

正文

一、实体经济预测

1、生产:预计工业增加值增速将小幅回升至5.2%

(1)从8月份高频数据来看同比增速有所好转,6大发电集团日均耗煤量同比降幅缩窄了11.8个百分点至-2.1%,高炉开工率从-5.4%转正至2.6%。(2)从领先指标看,8月中国制造业PMI为49.5%,前值49.7%,持续位于荣枯线以下,非制造业PMI继续小幅上行0.1个百分点。(3)从工业企业利润来看,制造业利润增速仍然为负但降幅收窄,1—7月份制造业利润总额降幅收窄0.7个百分点至3.4%,采矿业维持4.2%,电、热、燃气及水生产利扩大1.6个百分点至10.6%。(4)今年以来生产出现下滑主要是因为制造业投资持续受到抑制。七月份制造业投资继续出现小幅回升,汽车、电子等行业投资出现修复,预计将对生产带来小幅拉动。(5)综上,预计8月份工业增加值增速将小幅回升至5.2%。

2、投资:预计固定资产投资增速将小幅下行0.1个百分点至5.6%

8月预计房地产投资增速将持续进入下行区间,基建投资增速稳中有升,制造业投资仍然会出现小幅度的回升。(1)受调控政策和融资的窗口指导影响,销售面积放缓从5月份开始影响开发商资金,进而影响开发商新开工意愿,房地产投资增速开始进入下行区间,预计8月份房地产投资继续小幅下行;(2)制造业处于内外交困的局面虽然还未得到好转,但是随着出口抢跑出现小幅度好转,以及减税降费等政策效应开始逐渐显现,制造业投资开始小幅回升,预计8月份制造业投资累计增速仍然可以维持小幅慢跑的趋势;但是2018年下半年制造业投资的基数较高,会给制造业投资带来一定的上行压力;(3)专项债发行在6、7月份开始放量,预计三季度基建投资将进入上行区间。(4)综合来看,在基建的拉动下,预计7月固定资产投资增速将小幅下行0.1个百分点至5.6%。

3、消费:预计社零增速将回升至8.1%

(1)原油价格8月持续低位运行,WTI现货同比下跌19.2%与上月下滑幅度基本持平,国内汽油市场最高零售价格,单月同比下行-10.6%,较上月恶化2个点左右,对社零带来一定负面影响。(2) 8月食品价格分项方面,由于蔬菜与水果价格环比回落显著,或促使食品CPI小幅回落,对社零形成一定拖累。(3) 8月截至25号的乘用车销售同比增速-15%情况较7月同期的-25%左右有所改善,预估全月仍将好7月零售情况,对社零构成支撑。(4)综合各项因素,总体预计8月社零增速将回落至8.1%。

二、价格指标

1、CPI:预计8月CPI将放缓至2.6%左右

(1)8月以来,食品价格较上月仍上涨,但涨幅有所收窄。分类来看,猪肉价格环比涨幅高达16.1%,创新高;鸡蛋、生鲜乳价格环比分别达5.3%和1.4%,也加快;但蔬菜价格环比放缓近5个点至1.5%,水果价格继续回落显著,环比为-17.3%。总体看,8月食品价格环比仍成上涨状态,但涨幅有所放缓,同比增速预计放缓至7.6%左右。(2)8月,非食品方面,原油价格绝对值和同比增速均略有回落。(3)综合来看,8月CPI较7月将放缓至2.6%左右。

2、PPI:预计8月PPI将放缓至-1%左右

(1)8月,工业品价格总体放缓。南华工业品指数平均较7月放缓近100个点,同比增速收窄超10个点至1.8%。分具体商品看,8月螺纹钢价格环比放缓,同比增速放缓近12个点至-14.3%;水泥、原油价格亦小幅放缓。铁矿石价格较7月有明显下降,同比增速大幅走弱。有色金属同比增速普遍放缓。(2)此外,PMI价格分项指标对此进行了印证,8月PMI出厂价格指数和主要原材料购进价格指数分别较上月放缓0.2和2.1个点,接近年内低位。(3)综上,预计8月PPI较7月将显著放缓至-1%。

三、金融指标

1、新增信贷:预计8月新增信贷小幅上升至12000亿元,增速继续放缓

(1)8月以来,居民端房地产销售增速继续放缓,30个大中城市的数据显示8月以来房地产销售面积增速较7月放缓超10个点至-9.9%,而历史数据看,房地产销售增速与居民的新增中长期贷款的同比增量有较强的正相关关系,因此销售的放缓将对8月居民新增信贷形成拖累,保守估计8月居民新增信贷同比增量不会比7月好。(2)从企业端看,季节性方面,8月信贷较7月会略有改善;从需求方面,当前制造业投资增速仍低迷,企业信贷需求不强;此外,中国企业经营状况BCI指数中,融资环境分项指数7月再次回落。因此综合看,2019年8月企业贷款较7月改善幅度也不会很大。(3)票据融资方面,从上海票交所的高频数据看,8月的承兑和贴现情况和7月相当,没有明显改善。此外,票据贴现利率虽8月初下降,但后续又回升,总体看8月较7月有20个bp的小幅下行,指向票据贴现较为稳定。(4)综合看,8月新增贷款预计为12000亿元,预计贷款余额同比增速将继续回落。

2、新增社融:预计8月新增社融上升至15500亿元,增速放缓0.2个点至10.5%

(1)8月,预计社融中的信贷仍将维持低迷,出于季节性较7月可能有小幅改善;(2)专项债方面,从债券融资高频数据看,8月以来净融资额较7月基本持平;(3)债券告诉数据显示,企业债券净融资8月较7月改善近1000亿元;股权融资或小幅下降;(4)非标融资方面,房地产信托受到了一定约束,对表外融资有一定拖累,从用益信托网的高频数据看,8月以来信托发行规模确实较7月有小幅下降;(5)不过,从历史数据看,8月社融中的存款类金融机构资产支持证券及贷款核销较7月或季节性上升。(6)综合来看,预计8月新增社融将达15500亿。社融同比增速将小幅放缓至10.5%。

3、M2:预计M2同比增速将维持在8.1%

(1)从货币供应角度看,8月流动性较7月略偏紧,DR007平均较7月小幅抬升14个bp。(2)此外,从货币派生角度看,8月房地产销售增速放缓指向居民贷款意愿低迷,PMI仍在下行经济动能仍偏弱指向企业贷款意愿或也较为低迷,均对货币扩张形成拖累; 8月专项债、地方债的一般债发行较7月也没有明显改善。(3)综上,预计8月的M2增速将持平与7月在8.1%。

四、贸易指标

1、出口:预计8月出口增速将达3.1%(按美元计)

(1)基本面看,8月主要发达经济体有所企稳,欧元区制造业PMI 8月回升至47%,日本制造业PMI荣枯线下基本平稳,达到49.5%,但美国Markit制造业PMI掉至荣枯线以下达49.9%,全球经济动能仍在低位运行。(2)可比国家看,韩国7月前20天出口增速再度大幅下滑至-13.3%,其中半导体出口下行29.9%,原油产品下滑20.7%,拖累韩国前二十天出口,整体形势基本与上月一致。(3)扰动因素看,9月3000亿商品关税即将落地,不排除8月出现抢跑现象,但前期落地关税影响仍在延续,将抵消部分抢跑效应。(4)综合基本面与扰动因素,预计本月出口增速将小幅回落至3.1%。

2、进口:预计8月进口增速将达-6.3%(按美元计)

(1)国内看,8月高频数据呈现出生产平稳,需求疲弱的情况。(2)价格因素来看,8月进口的主要大宗商品价格均出现了不同程度的下跌,原油、铜以及铁矿石价格同比均较上月回落,对进口金额带来负面影响。(3)扰动因素方面,受中美贸易摩擦再度升温影响,中方采购进程或受到干扰。综合各项因素,内需疲弱仍将拖累进口增速,预计8月进口增速将达到-6.3%。贸易顺差将达到450亿美元。

More Content