作者:张夏 涂婧清

来源:招商策略研究

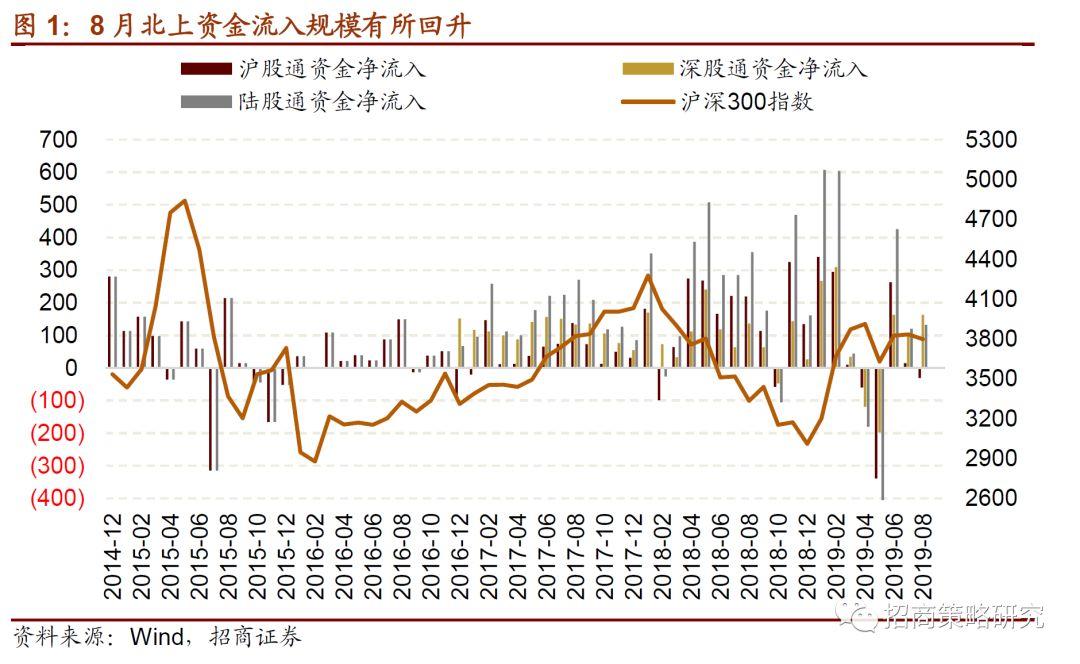

受贸易摩擦扰动,8月初北上资金持续流出,后在国内政策及MSCI扩容提振下回流,全月前低后高,净流入132亿元。若按照境外资金中63%通过陆股通持股估算,则8月末全部境外资金持股占自由流通市值比例或达7.87%,持股占比继续提高。其中,主板市值占比继续下降,中小板占比回落,创业板占比继续提升。北上资金主要加仓医药、家电和食品饮料,减仓非银金融(保险Ⅱ)和电子,持股集中度在连降3个月后开始回升。9月富时罗素指数扩容叠加纳入标普道琼斯指数,有望为A股带来被动增量资金约350亿元。

核心观点

⚑ 8月陆股通前低后高,A股迎来纳入国际指数及扩容密集期。8月全月北上资金净流入132亿元,8月上旬,受中美贸易摩擦加剧、人民币贬值等因素影响,陆股通持续流出,后在国内政策以及MSCI扩容的提振作用下,北上资金放量回流。进入9月,A股富时罗素指数指数扩容并纳入标普道琼斯指数,并于9月23日开盘前生效,根据测算,两者将分别带来被动增量资金约40亿美元和11亿美元,按照汇率7计算,合计约人民币350亿元。若外围环境不出现大的波动,主动资金可能逐渐回流。

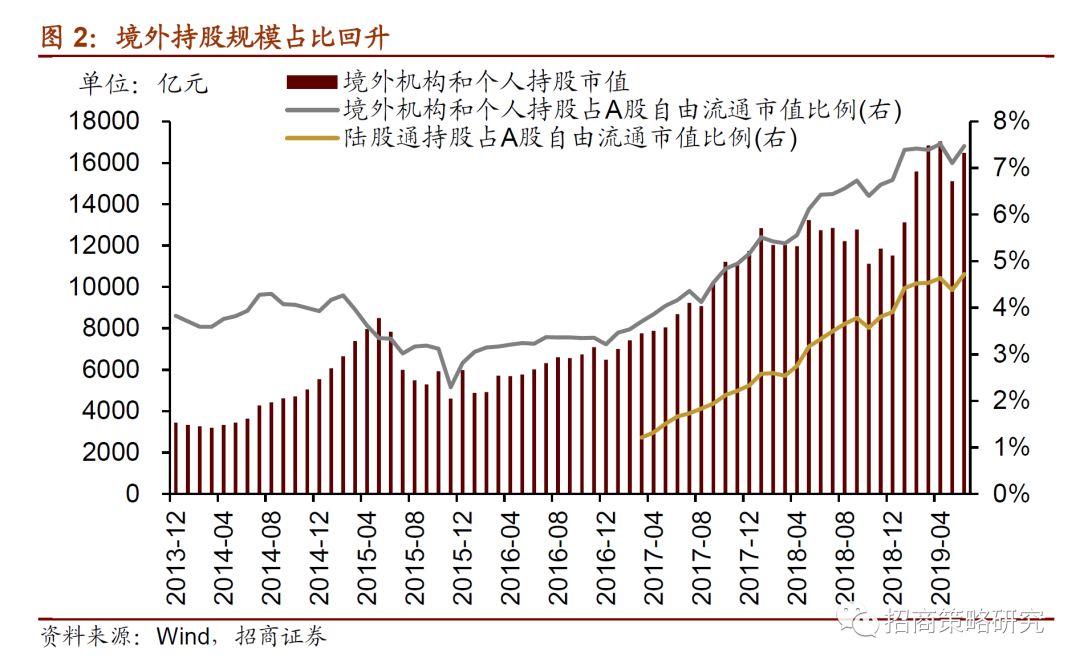

⚑ 北上资金持股占比回升。8月末陆股通持股市值为10939亿元,占同期A股自由流通股市值的4.96%,上升0.18%。若按照境外资金中63%通过陆股通持股估算,则8月末全部境外资金持股占自由流通市值比例或达7.87%。

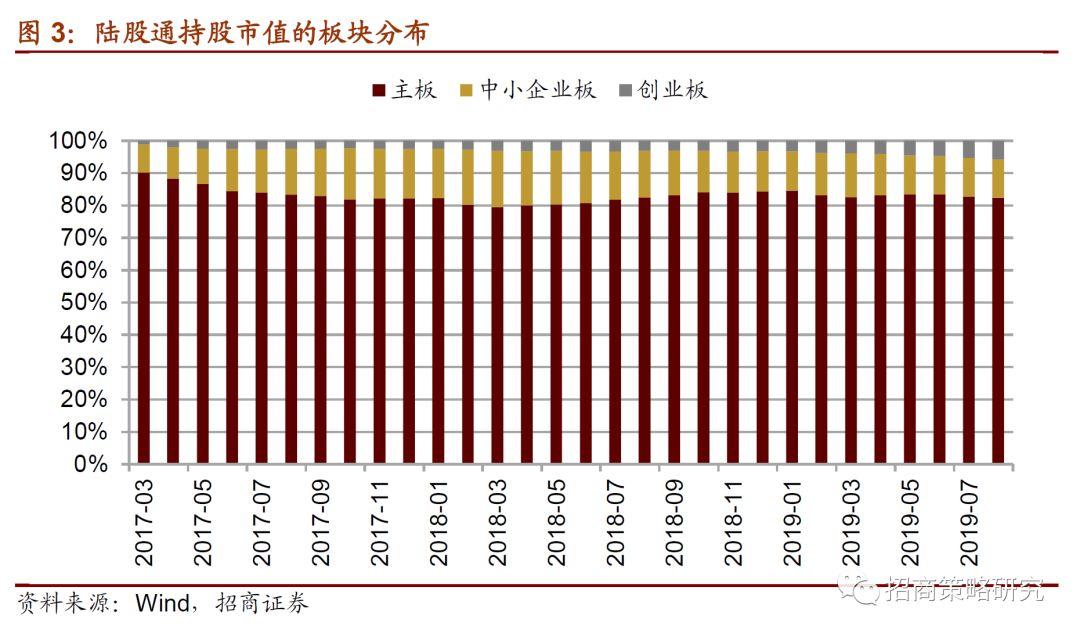

⚑ 从陆股通持股的板块分布来看,主板市值占比继续下降,中小企业板回落,创业板占比继续提升。具体地,主板持股市值占比82.42%,较前期下降0.21%;中小企业板占比11.84%,较7月末回落0.28%;创业板占比5.74%,较7月末提升0.48%。

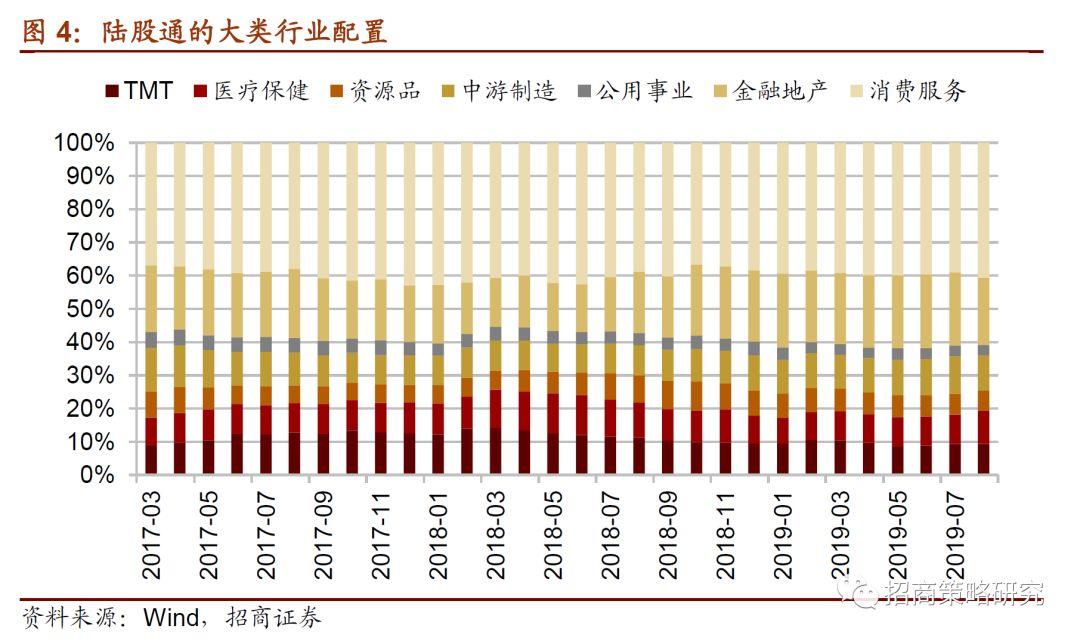

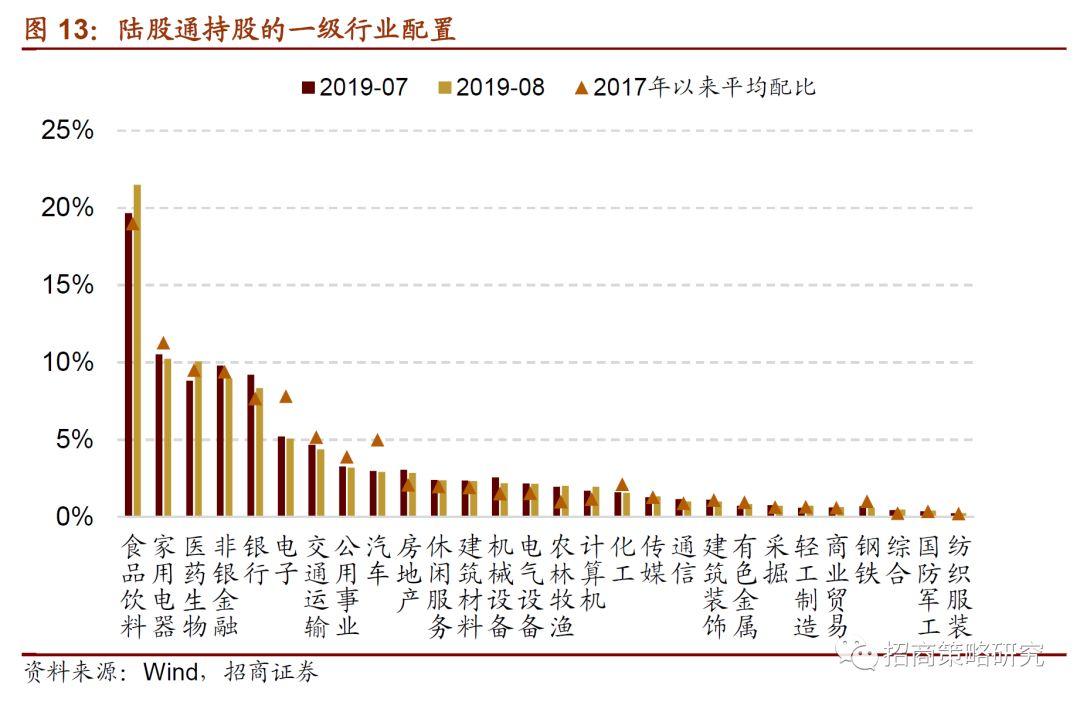

⚑大类行业的配置方面,陆股通持股中,消费服务、医疗保健占比有较大幅度上升,金融地产、中游制造占比有较大幅度下降,资源品、公共事业占比略有下降,TMT占比与上月末基本持平。

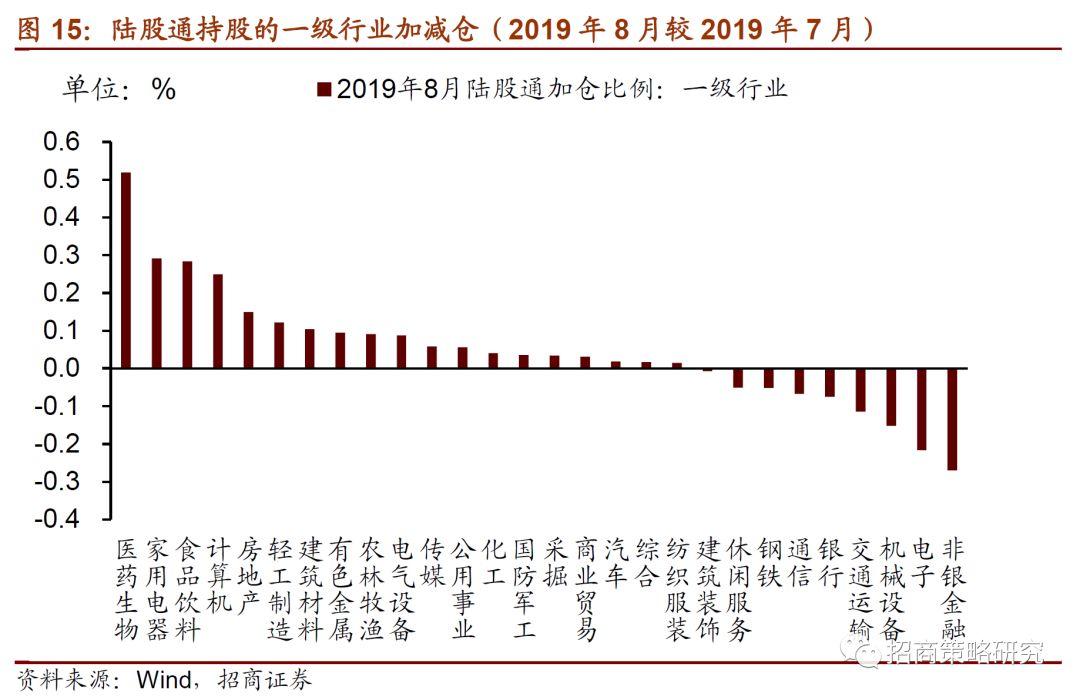

⚑从一级行业来看,食品饮料、医药生物占比提升幅度较大,分别提升1.82%和1.24%。占比下降最多的为银行,其次为非银金融,占比分别下降0.89%和0.83%。其它占比增幅较大的还包括计算机和轻工制造;其它降幅较大的还有机械设备、交通运输和家用电器。

⚑ 从行业调仓来看,医药生物、家用电器和食品饮料加仓比例较大,分别加仓0.52%、0.29%和0.28%。其他加仓比例较高的包括计算机、房地产和轻工制造等。减仓比例较大的有非银金融和电子,减仓比例分别为0.27%和0.22%。

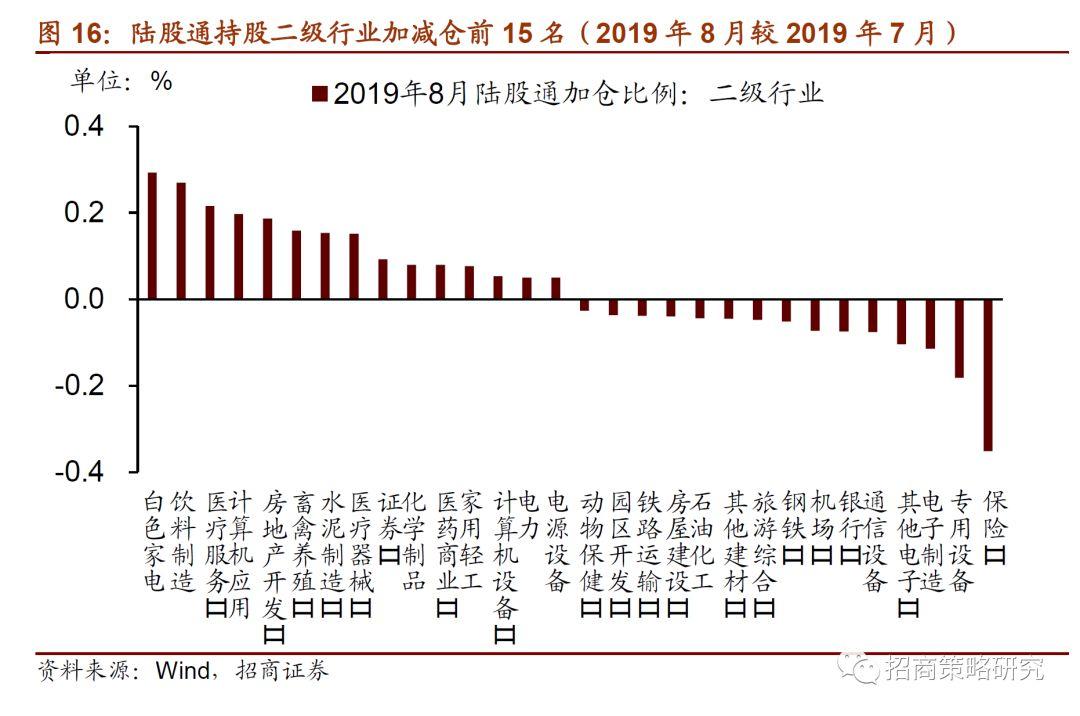

⚑ 从二级行业来看,陆股通加仓比例最高的行业为白色家电、饮料制造和医疗服务II,分别加仓 0.29%、0.27%和0.22%,其他加仓较高行业还包括计算机、房地产开发、畜禽养殖II等。减仓幅度最高的为保险II 和专用设备,分别减仓0.35%、0.18%,其他减仓比例略高的还有电子制造、其他电子II等。

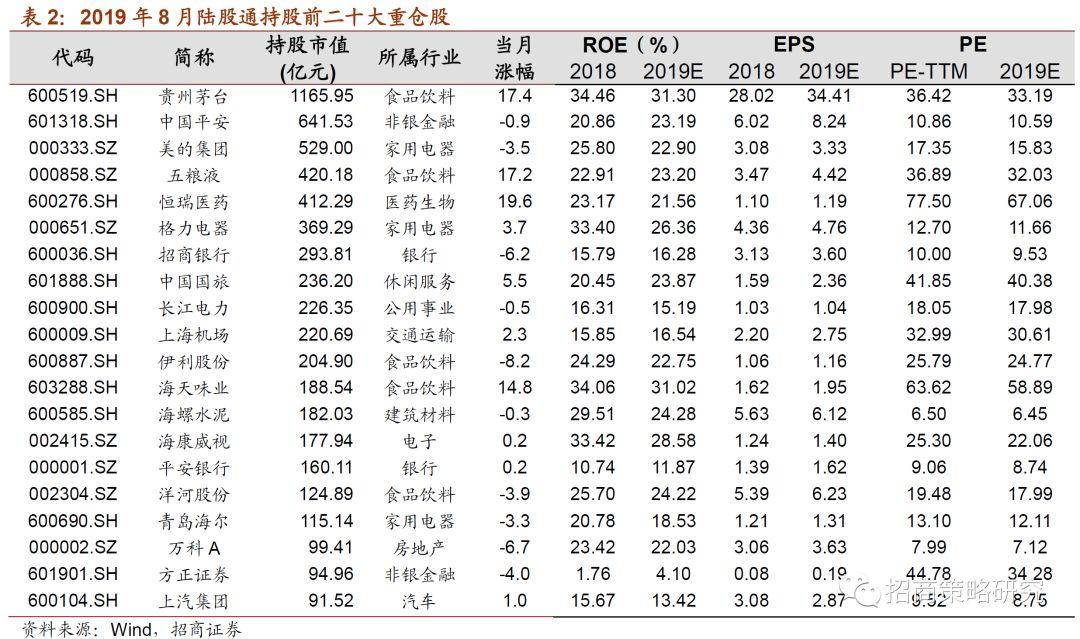

⚑个股方面,北上资金持股集中度连降三个月后重新回升。上汽集团重新进入前20大重仓股,兴业银行退出前20大重仓股。前二十大重仓股持股市值占总持股规模的比例54.44%,较2019年7月的53.63%回升。最近一周家电和医药个股继续受追捧。

01

陆股通流向及持股规模

8月北上资金延续净流入,规模为132亿元,较7月的120亿元有小幅上升,而整个8月北上资金波动程度较大。

具体从流入节奏来看,8月北上资金净流出规模较高的区间集中在8月1日至8月7日,其中8月2日北上资金净流出68亿元,是自5月14日以来最大净流出额。主要由于美联储鹰派降息后美元走强,以及中美贸易摩擦再生波澜。特朗普8月1日推特称9月1日起将对3000亿美元中国商品加征10%关税。

陆股通净流入量最大的两天为8月19日和8月27日,主要得益于LPR形成机制改革以及A股纳入MSCI第二次扩容实施生效。8月17日,央行发公告称对LPR形成机制进行改革,这一决定有利于提高LPR灵活性,短期提振市场风险偏好。同时,A股两融标的扩容从8月19日开始实施,市场活跃度有所回升,对北上资金的流入具有积极作用。另外,8月27日收盘后A股的MSCI第二次扩容实施生效,大盘A股的纳入比例从10%提高至15%。相比于上一次扩容,市场对于本次扩容的反映更为强烈, 27日当天陆股通净流入113亿元,是整个8月净流入规模最大的一天。

进入9月后,A股将迎来富时罗素指数指数扩容并纳入标普道琼斯指数。9月23日开盘前,FTSE将A股纳入比例从5%提高至15%,同时标普道琼斯指数按照25%比例纳入A股,根据测算,两者将分别带来被动增量资金约40亿美元和11亿美元,按照汇率7计算,合计约人民币350亿元。预计这部分被动资金大概率在9月20日收盘前流入。如果贸易摩擦和人民币汇率不出现大的波动,主动资金或将逐渐回流。

从境外资金的持股规模来看,境外资金持股占比继续回升。二季度末,全部境外资金持股规模1.65万亿元,占同期A股自由流通市值的比例为7.47%,较年初提高0.73个百分点,其中约63%为通过陆股通持股。

2019年8月末陆股通持股市值为10939亿元,较前一个月小幅提高395亿元;占同期A股自由流通股市值的比例为4.96%,较前期回升0.18%,如果按照外资中63%通过陆股通持股估算,则8月末全部境外资金持股占A股自由流通市值的比例或达7.87%。具体地,2019年8月末陆股通持有的股票2008只,与前一个月相同;其中沪市持股871只,对应市值6814亿元;深市持股1137只,对应市值4126亿元。

02

陆股通持股的板块配置

从陆股通持股的板块分布来看,主板市值占比继续下降,中小企业板回落,创业板占比继续提升。具体地,主板持股市值占比82.42%,较前期下降0.21%;中小企业板占比11.84%,较7月末回落0.28%;创业板占比5.74%,较7月末提升0.48%。

03

陆股通持股的行业配置

大类行业的配置方面,陆股通持股中,消费服务、医疗保健占比有较大幅度上升,金融地产、中游制造占比有较大幅度下降,资源品、公共事业占比稍有下降,TMT占比与上月末基本持平。具体地,8月末消费服务、医疗保健行业持股占比分别为40.6% 和10.1%,分别较前期提升1.63%和1.24%;金融地产、中游制造持股占比分别为20.2%和10.6%,分别较前期下降1.91%和0.76%;资源品、公用事业持股占比分别为6.0%、3.2%,分别较前期下降 0.12%、0.09%;TMT行业占比仍维持在上月末的9.4%。

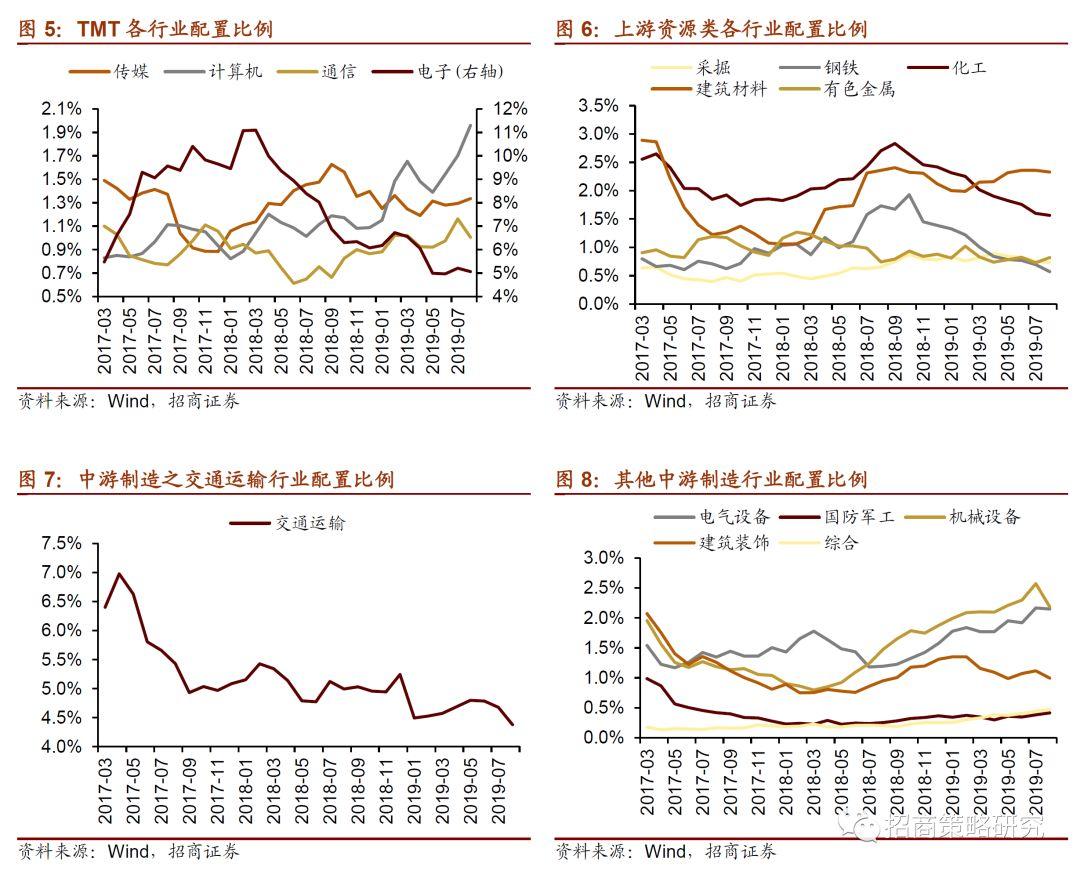

从细分行业来看,TMT一级行业中的四个行业中,计算机、传媒占比提升,电子、通信占比均有回落。其中,计算机占比自6月以来占比一直提升,8月提升0.26%至2.0%;传媒仍是延续几个月以来的微调,8月微升0.04%至1.3%;电子、通信占比分别回落0.14%、0.16%至5.1%、1.0%。

上游资源品行业中,除有色金属稍有回升以外,其他行业占比均有小幅度下降。有色金属占比回升0.09%至0.8%,钢铁、化工、采掘和建筑材料占比分别下降0.12%、0.04%、0.03%和0.03%至0.6%、1.6%、0.7%和2.3%。

中游制造业中,机械设备、交通运输占比较大幅度下降,建筑装饰、电气设备微降,国防军工与综合行业有微微上升。机械设备占比自2018年二季度以来首次回落,8月回落0.39%至2.2%;交通运输继续下降,8月降0.30% 至4.4%;建筑装饰、电气设备分别下降0.12%、0.02%至1.0%、2.1%;国防军工和综合类行业继续上升,均微升0.03%分别提升至0.4%、0.5%。

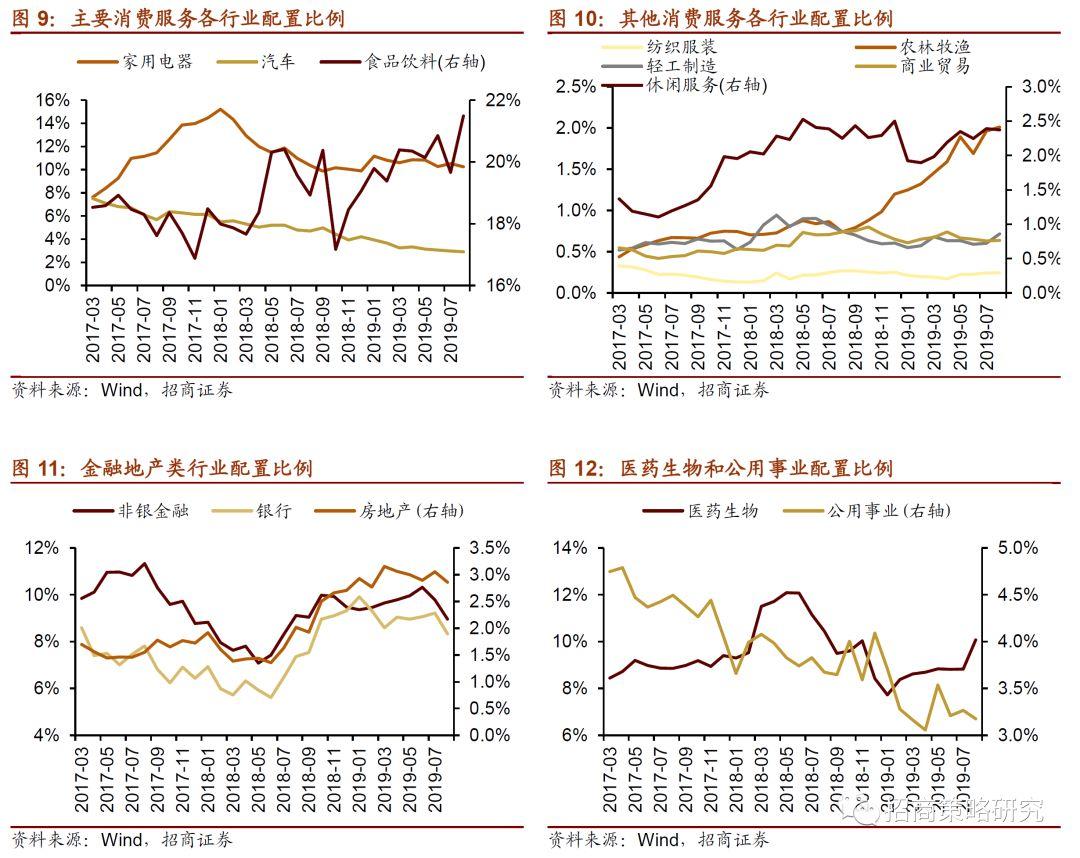

三大消费服务类行业中,食品饮料占比大幅回升,汽车占比继续下降,家电占比回落;其他行业中,休闲服务略有回落,轻工制造、农林牧渔和商业贸易有不同程度提升,纺织服装与上月末相比基本持平。在8月,食品饮料持股占比回升1.82%至21.5%,汽车占比下降0.07%至2.9%,家电占比回落0.28%至10.2%。休闲服务回落0.02%至2.4%,轻工制造、农林牧渔和商业贸易分别提升0.11%、0.05%、0.01%至0.7%、2.0%、0.6%,纺织服装占比基本维持在上月末的0.2%。

金融地产类中,非银、银行和房地产三大行业占比均下降。其中,非银金融和银行占比下降幅度较大,分别下降0.83%、0.89%至9.0%、8.3%;房地产行业回落0.19%至2.9%。

医药生物行业在8月有较大幅度提升,持股占比提升1.24%至为10.1%。

公用事业占比8月有所回落,下降0.09%至3.2%。

从一级行业来看,食品饮料、医药生物占比提升幅度较大,分别提升1.82%和1.24%。占比下降最多的为银行,其次为非银金融,占比分别下降0.89%和0.83%。其它占比增幅较大的还包括计算机和轻工制造,分别提升0.26%和0.11%;其它降幅较大的还有机械设备、交通运输和家用电器,分别下降0.39%、0.30%和0.28%。

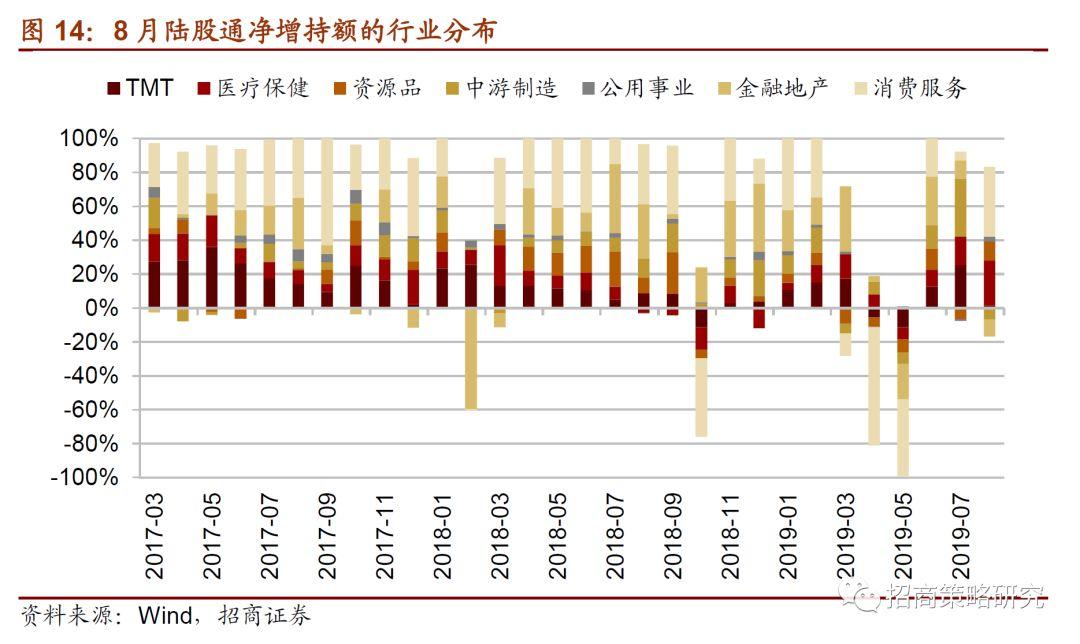

陆股通主动调仓方面,大类行业除金融地产和中游制造外,其他均表现为净流入,且资金流入规模变化较为悬殊。其中,消费服务行业净流入规模明显回升,医疗保健行业回升也较为明显,TMT行业净流入额明显收缩。从陆股通增持额在不同板块的分布来看,北上资金在消费服务、医疗保健、资源品、公用事业和TMT行业分别净流入85、55、23、6和3亿元,金融地产和中游制造行业净流出额分别为21亿元和14亿元。具体到一级行业,医药生物、家用电器、食品饮料和计算机行业的8月净流入规模居前。

按照申万一级行业分类,医药生物、家用电器、食品饮料和计算机加仓比例较大,分别加仓0.52%、0.29%、0.28%和0.25%。其他加仓比例较高的包括房地产和轻工制造,分别加仓0.15%和0.12%。减仓比例较大的有非银金融和电子,减仓比例分别为0.27%和0.22%。另外,机械设备、交通运输行业也有较大幅度减仓,减仓比例分别为0.15%和0.11%。

从二级行业看,2019年8月陆股通加仓比例最高的行业为白色家电、饮料制造、医疗服务II和计算机应用,加仓比例分别为0.29%、0.27%、0.22%和0.20%,其他加仓较高行业还包括房地产开发、畜禽养殖II、水泥制造II和医疗器械II。减仓幅度最高的为保险II 和专用设备,减仓比例分别为0.35%和0.18%,其他行业的减仓比例略高的还有电子制造、其他电子II等。

04

陆股通重仓股

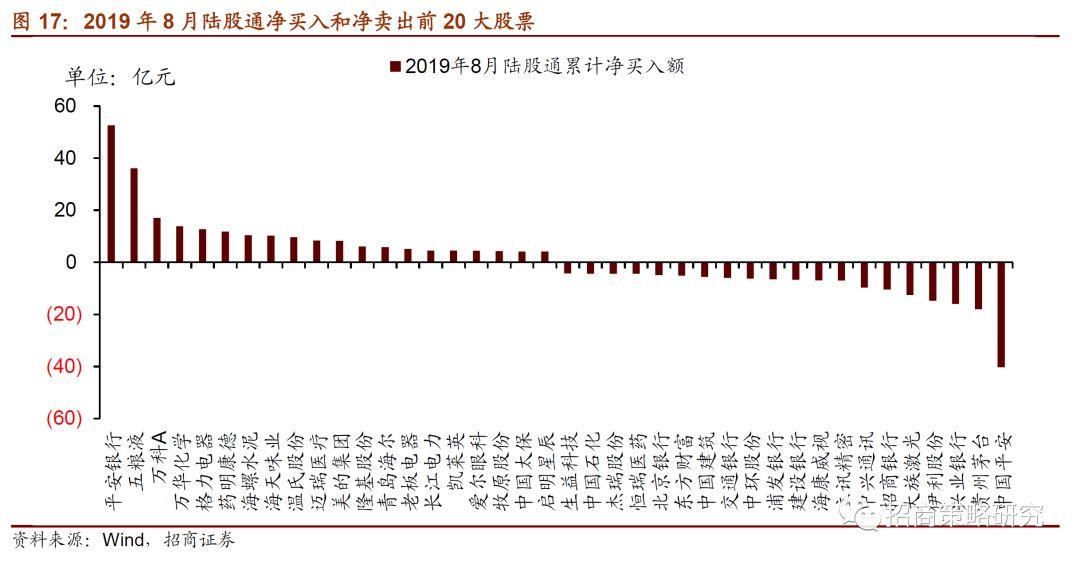

2019年8月,陆股通个股净买入规模最高的包括平安银行、五粮液和万科A,净卖出规模最高的包括中国平安、贵州茅台和兴业银行。平安银行、五粮液和万科A分别净买入53、36和17亿元。中国平安、贵州茅台和兴业银行净卖出额为40、18和16亿元。

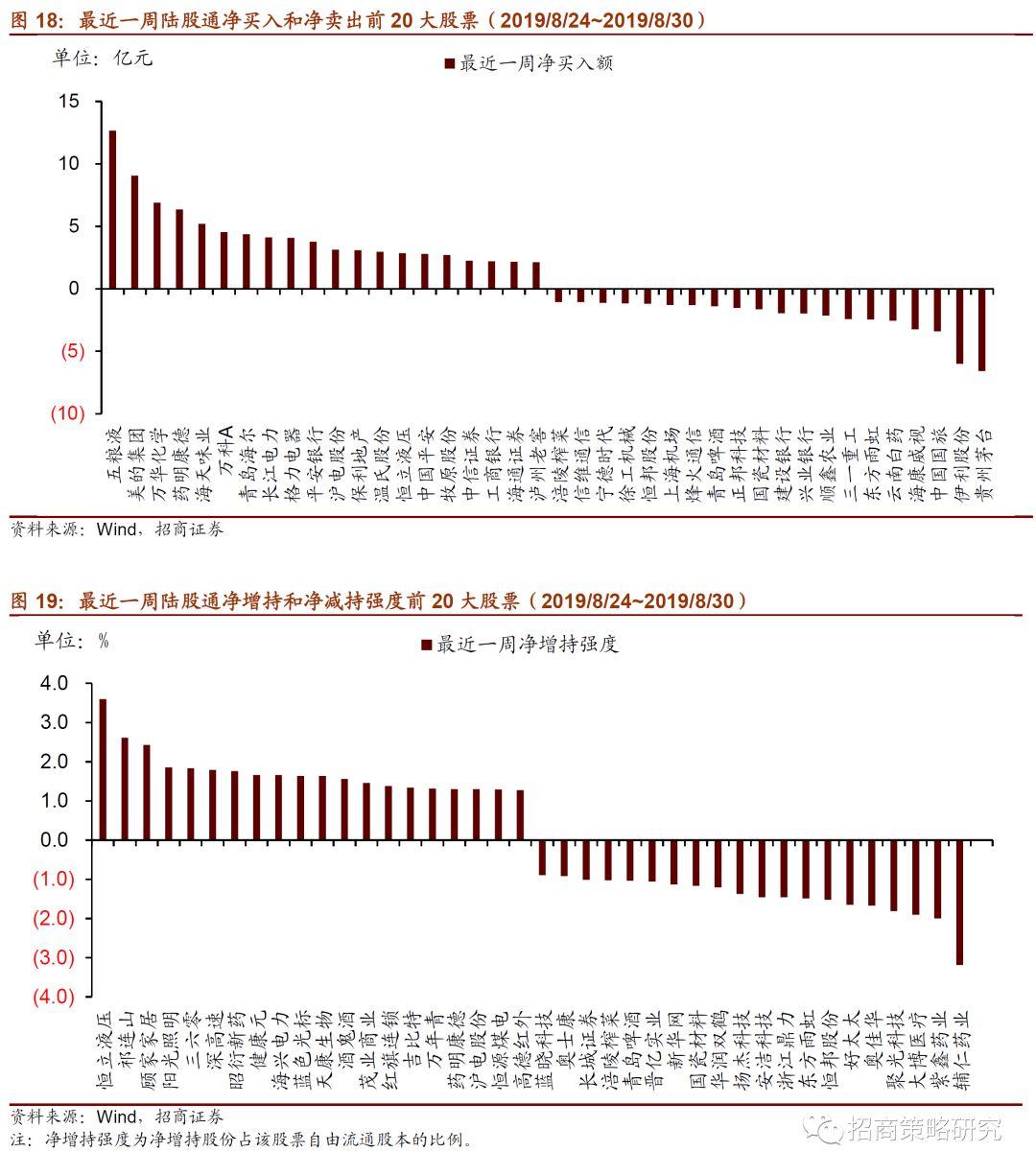

具体的,就最近一周而言,北上资金主要加仓食品饮料、家电。陆股通净买入规模较高的为五粮液和美的集团,净买入规模12.7亿元和9.1亿元,另外海尔、格力的净买入规模也居前。净卖出规模最高的为贵州茅台,净卖出额为6.6亿元。净增持强度较大的主要集中在医药生物。如,昭衍新药、健康元、药明康德等。净增持强度最高的为恒立液压,达3.60%;净增持强度超2%的还有祁连山和顾家家居;另外,阳光照明、三六零、深高速、昭衍新药等净增持强度也较高。

2019年8月末,陆股通前二十大重仓股仍然以消费服务和金融行业龙头为主,其中,上汽集团重新进入前20大重仓股,相应地,兴业银行退出前20大重仓股。另外,北上资金的持股集中度在连续3个月下降后迎来回升。前二十大重仓股持股市值占总持股规模的比例为54.44%,较2019年7月的53.63%有所回升。

- END -

More Content