2019年以来,房地产市场政策调控的主基调仍确立为“坚持住房不炒”,克而瑞统计数据显示,一季度,百强房企内部各梯队的销售额集中度较去年保持了一定幅度的提升,其中,TOP30房企集中度近50%,TOP100房企集中度达到70.5%。这种集中度,不仅表现在业绩增长和市场占有率方面,也表现在优质土地资源和资金资源向百强房企集中。

在房地产行业集中度持续上升的背景下,行业逐渐演变成以规模论英雄,盲目的加杠杆和规模化扩张使整个行业陷入了一个增收不增利的怪圈,而这一现象与企业追求利润的初衷大相背离。

今年自进入8月以来,各大房企以良好的中期业绩传来频频捷报,由此推升一波地产股的上涨。但是,聪明的投资者在此时都清楚,价值投资的要义是拨开表象,看到企业真正的价值内涵和创造利润的真实能力,这就意味着要在众多房企中选出那些值得下注的“价值房企”标的。这里,笔者要谈的是一家非常低调务实但又颇具样本意义的价值房企——龙光地产。

龙光地产(3380.HK)于8月27日发布了中期业绩公告,期内,集团以领先行业的盈利能力和大湾区土储优势从众多房企中脱颖而出,接下来不妨结合业绩情况来看看它价值房企之说的缘由何在。

一、盈利能力领先行业,典型的价值房企标的

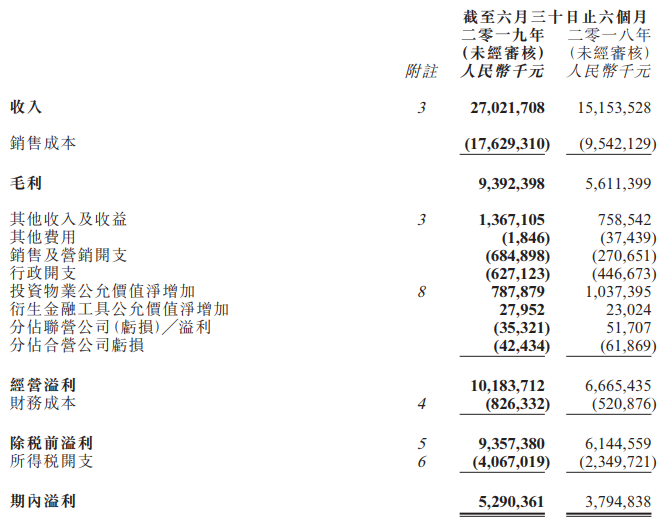

据公告披露,2019年上半年,龙光地产总收入为270.2亿元,同比去年增加78.3%;净利润为人民币52.9亿元;核心净利润为46.7亿元,增长59.0%,归属母公司净利润为45.1亿元,大幅增长70.2%;宣派截至2019年6月30日止六个月的现金中期股息每股38港仙,较2018年同期增长35.7%;股息总额占母公司拥有人应占核心溢利约40%。

1、盈利增速远超房企巨头,利润率高于同梯级企业

透过公告我们看到集团强劲的盈利能力,其核心指标均录得大幅上涨:核心净利润同比增长59%,归属母公司净利润大幅增长70.2%,毛利润率和净利润率分别为34.8%和17.3%,持续居于行业领先水平。

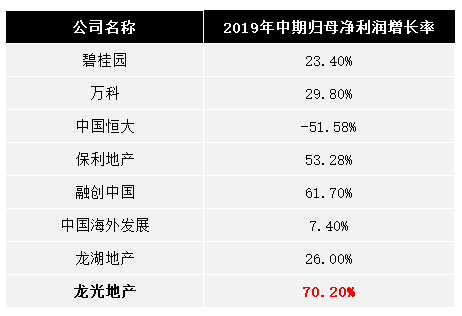

横向对比来看,2019年上半年归母净利润增长率,龙光地产相比宇宙级销售规模的“碧万恒保融”五大房企巨头,毫不逊色,净利润增速达70.2%遥遥领先于头部企业,更是远超中海和龙湖这两家标杆房企,龙光优秀的盈利水平和经营管理能力由此可见。(如下图)

再与同梯级地产公司相比,如下图可以看出,龙光地产在现有的销售规模内能够将营收和利润率做到最高,增收又增利,价值房企的内涵体现得淋漓尽致。

盈利能力是集团经营效率的体现,在房地产行业,安全性和稳定性同样是关键,这就要看公司的融资能力和财务结构。

2、多元融资渠道+低负债水平保证财务安全性

与近年加速度规模扩张的房企不同,龙光地产自上市以来在规模和利润之间保持着强大的战略定力,始终按着自己的节奏,稳步快行,持续多年的强劲盈利能力,使自己即获得了国际机构和市场的广泛认可,又保持着畅通的多元化融资渠道,在衡量房企安全性关键性指标——净负债率上长年处于行业低位。具体表现如下数据:

融资渠道畅通,保持多元化。期间,公司在美元优先票据、境外银团贷款、境内公司债券及ABS等方面多有斩获,说明公司多元化的境内外融资渠道保持通畅,这包括成功签署了16.1亿港元的3.5年期银团贷款协议、两批优先票据、15.1亿元五年期境内公司债,及一批ABS证券,其中境内公司债票面年利率仅5.5%,利率之低在民营房企中可圈可点。此外,公司还以低息换高息、短期换长期的方式,提前赎回一笔2.6亿美元2020年到期年息7.70%优先票据,反应出公司在资金运营方面游刃有余。

截至2019年6月30日,龙光地产有息负债总额为652亿元。其中,一年以内到期债务仅占比24%,1-2年到期占比33%,2-5年到期占比43%,债务到期安排均衡、合理,有利于分散债务偿还压力。在资金成本方面,龙光地产加权融资成本稳定在6.1%,与2018年持平,在地产融资成本整体上行背景下实属难得。

现金流健康,净负债率低于行业平均水平,债务结构优化,集团持有现金及银行结余(包括有限制及已抵押存款)约为383.12亿元,现金短债比超2倍,净负债率约为65%,低于行业平均水平,以集团现有现金储备足以完全覆盖,所以短期无负债压力。

总体来看,集团盈利能力强劲,财务稳定性保持在良好范围,现金充足,说明龙光地产经营良性运转正逐步加强,内部自我造血功能不断提升,又加上外部融资渠道的拓宽,稳健的财务状况将对集团形成极好的财务安全护城河。

财务稳定就有利于推动资金回款,从而加速前线的拿地和销售效率,所以行业有句话叫:短期看销售,长期要看土储;那么,作为起家于广东的老牌本土企业,龙光地产又具备哪些优势和发展动力呢?

二、合约销售高增长,完成全年目标无压力

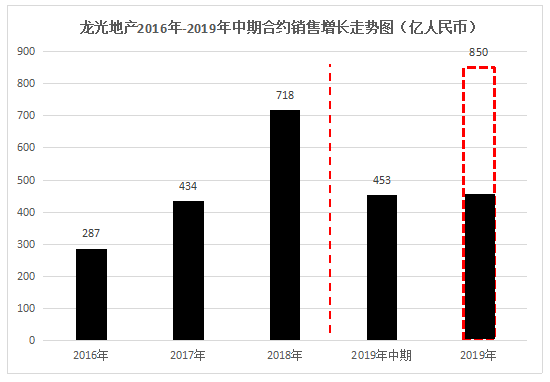

上半年,龙光地产合约销售453.1亿人民币,同比增加28%,远高于行业TOP30房企11%的平均增长率,已完成53%的年度销售目标。回顾龙光地产历史销售数据来看,近年集团合约销售从2016年至2018年,销售金额从287亿元增长至718亿元,复合增长率达58.17%,保持持续稳定增长。

根据业绩公告,2019年龙光地产全年推货金额超1500亿元,其中粤港澳大湾区占比66%。截至7月31日,公司年内已累计实现合约销售额546.2亿元,同比增长25%。可见,公司可售资源充裕及销售势头良好,加上下半年即将到来的“金九银十”楼市旺季,龙光地产超额完成全年销售目标是大概率事件。

另外在集团在销售结构方面,该集团453.1亿元的销售额中,粤港澳大湾区占比54%,大湾区市场占有率位居行业前位。按照计划,公司在下半年将加大深圳的项目销售,该公司在深圳项目多,货值大,将带动整体销售额快速上升。

房地产未来销售增收的潜力来自于土储的质量和规模,城市布局也是关键,龙光地产以充沛优质的大湾区土储夺得先机,站在未来行业竞争的领先位置。

三、大湾区土储充沛,长期发展价值突显

近年从“湾区经济”概念到《粤港澳大湾区发展规划纲要》发布,粤港澳这一世界级城市群正在生成;8月18日,中央提出支持深圳建设中国特色社会主义先行示范区,打造全球标杆城市,深圳核心引擎地位被再度加持。在这片经济总量近10万亿元的湾区土地上,到处充满商机,同时也是房地产企业的“兵家必争”之地;而能否提前抢位粤港澳大湾区,甚至直接关乎一个房企的前途与命运。

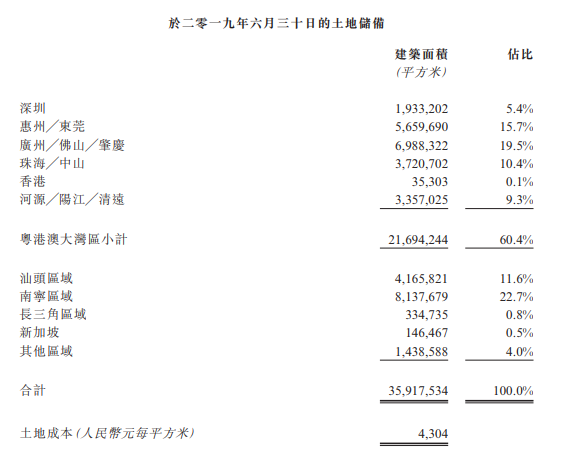

而龙光地产发起于广东,前瞻性布局大湾区城市群近20年,截至2019年6月30日,龙光地产总土储建面为5469万平米,总货值达7520亿元。其中,粤港澳大湾区土储货值为6111亿元,占比81%;深圳土储货值1803亿元,深圳及临深区域土储货值3370亿元,占比44.8%。在总土储中,可分为以下两类:

招拍挂土地储备:截至报告期末,龙光招拍土地储备继续保持在较高位,总建筑面积约为3591.8万平方米,货值4270亿元。其中,粤港澳大湾区占比为60.4%。(如下图)

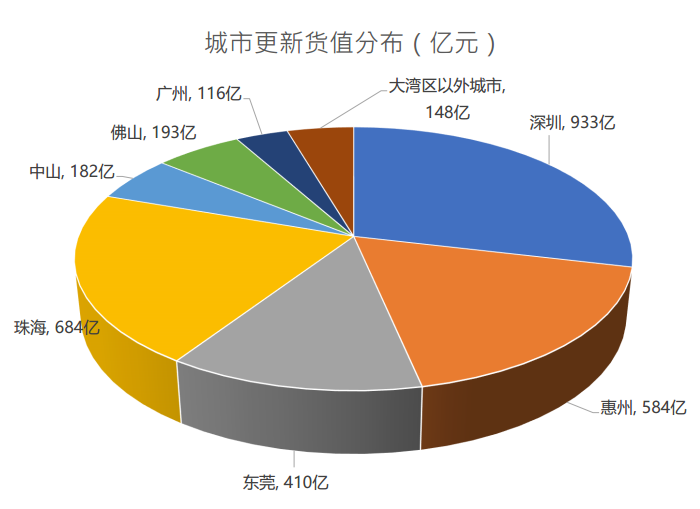

城市更新项目储备:截至2019年6月30日,龙光城市更新业务布局于10个城市,共有项目62个,储备建面为 1877.2万平方米,货值达3250亿元,90%位于大湾区。其中,深圳、惠州、东莞、珠海等热点城市,可自主改造区域的货值近2600亿元。(如下图)

城市更新项目是粤港澳大湾区的独特机遇,投资少,价值高。业绩公告显示,龙光地产的城市更新业务贡献核心利润约人民币18亿元,成为集团业绩持续增长的新动力。公司预期2019年还将成功孵化深圳蛇口自贸区、惠州大亚湾和深圳侨城东3个项目,货值超700亿元。未来,龙光地产计划每年孵化城市更新项目货值不低于300亿元,每年利润贡献占公司核心利润10%至20%。这意味着,龙光地产城市更新项目孵化周期短,业绩记录良好,盈利可见性清晰。

由此来看,龙光地产土储结构安排非常合理,很好覆盖到近中远期开发需求,为集团跨周期持续发展打下基础,在可观的土储及销售进程的稳步推动上,集团进军千亿俱乐部,已经是临门一脚。

四、结语

根据以上数据进一步分析,按照2019年实现900亿元销售额、未来每年增长20%的推算,即便是不再补充新的土储资源,龙光地产现有的7520亿元土储货值,可以足够完全覆盖公司5-6年的销售增长需求,业绩确定性较强。

从龙光地产估值来看,截至目前,集团总市值为609.7亿元人民币,PE(TTM)为5.5倍,PB为1.7倍;已接近2年平均线位置;且由于受到地产周期下行和政策收紧等经济环境走弱的影响,公司股票二级市场表现较今年4月高点有所回调。然而,由上文分析可见,龙光地产盈利能力领先行业、土储价值巨大、负债水平低、财务安全性高,由以上逻辑可见,伴随集团内含价值进一步释放,龙光集团有望形成估值重估。

对于企业来说,赚钱才是硬道理,龙光地产在盈利能力上优于同行,且根据管理层披露,龙光未来还将积极把握土地收购机遇,同时寻求更多并购目标,多元化增加优质土地储备,以最低的成本锁定更多高回报项目来回馈投资者。

8月28日,标普宣布将龙光地产的长期主体信用评级从“BB-”上调至“BB”,展望稳定。这样一个价值房企的典型标的,值得长期关注。

More Content