作者:张文朗 黄文静

来源:文话宏观

要点

金融周期见顶转向,“风水轮流转”,“长尾”凸显。2015年前的“同步时代”成过往,“异步时代”持续,因调控从“一刀切”变为“一城一策”,2015年一线领涨,2016年二线领涨,2017-2018年三线领涨,2019年一线又率先回暖。同时,销售已放缓40个月,历史最长。

政策篇:由松趋紧,分化加大。首季“小阳春”后,4月起调控收紧。前7月调控收紧51次,4月来近40次,二线最高(70%),一线和2.5线卫星城其次(11-13%),2.7线都市圈和三线仅占2-4%。随着房价走软,本轮放松调控亦不少,前7月调控放松(不含人才和利率)32次,首季次数上升,6月后减少。调控方式一线偏边际,二线稍实质(松限价、远郊限购),其余线力度大(降房贷首付比、反向限价)。

融资篇:偏门紧,正门严。开发贷放缓,6月同比降至两年最低。按揭利率自2018年4季度有所下行,6月后止跌回升。23号文后信托投向房地产规模下滑。ABS等新型融资也呈现中止审核和收紧态势。海外债前4月同比大增124%,但5月后快速收缩,且发行人集中度高。

房企篇:大小房企分化减弱。随着高杠杆大房企融资收紧,39家房企2019年销售目标增速较2018年降低25pct。大浪淘沙后的小房企夹缝求生。销售额CR20回落。同时,大房企重回一二线,20家代表房企拿地金额一线上半年同比最快(59%),二线其次(32%),三线大降(-19%)

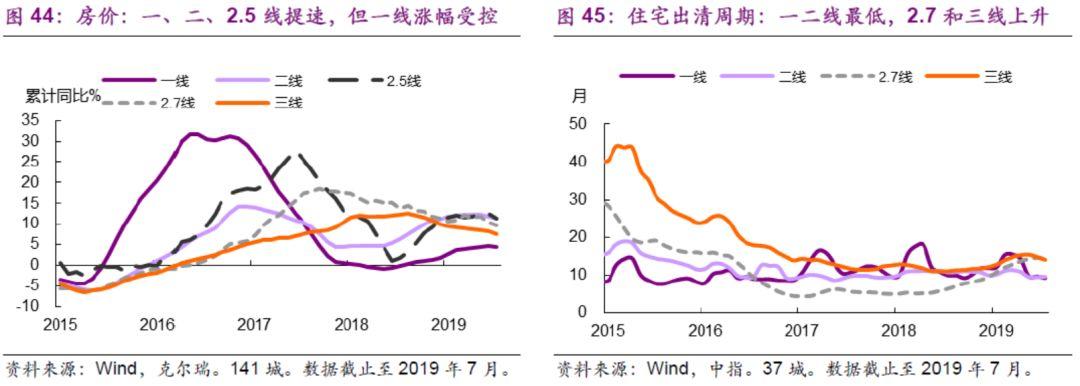

轮动篇:“风水”转到哪一线?2019年一线显著回暖,二线其次,但2.5与2.7线热度褪去,三线整体趋冷。

一线:回暖最明显。18年下半年开始,一线楼市各项指标回暖力度最大(除房价受严控),但二季度后调控趋严,各指标高位放缓。一线回暖除了受2.5-三线热度不再、开发商重回基本面坚挺的一线外,供应放量和区域规划亦有利好。

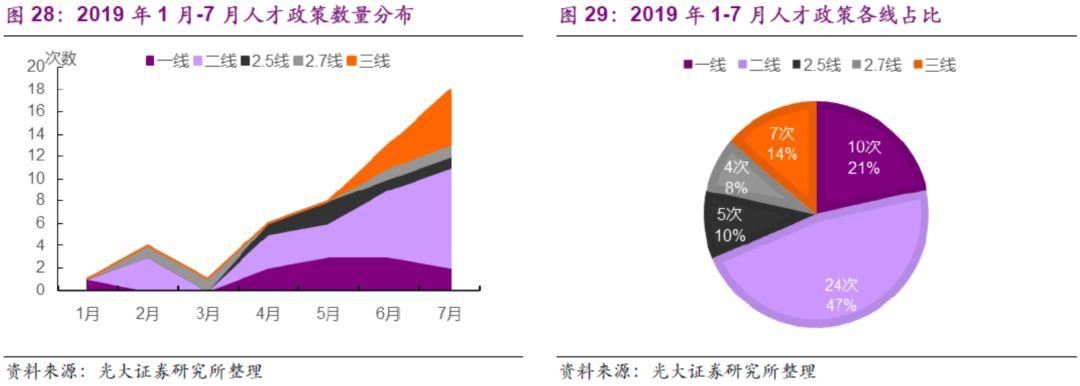

二线:回暖稍弱,分化明显。二线拿地和投资回暖速度仅次一线,房价增速亦居第二。但内部冷热不均。抢人大战愈演愈烈,二线城市仍是主力。前7月全国共出台51项人才政策,二线占一半。

2.5线、2.7线:热度褪去。拿地和投资缩水,2.7线销售量价齐跌,内部分化亦较大。

三线:整体趋冷。受人口流出、棚改缩水和提前透支影响

展望:来年风水到谁家?调控趋严,未来一段时间楼市或整体降温,逐线趋弱。一二线难回首季热度,但基本面支撑下回落较缓,三线和2.7线前期透支较大,或放缓较快,2.5线拿地和投资已放缓,未来销售下行压力难小。总体看,全国销售面积或仍将小幅负增,房价同比续缓,拿地面积同比降幅仍大,开工趋弱,施工先升后降,维持开发投资累计同比继续放缓的判断,预计到年底将降至5-8%。

正文

1、迈入“异步时代”

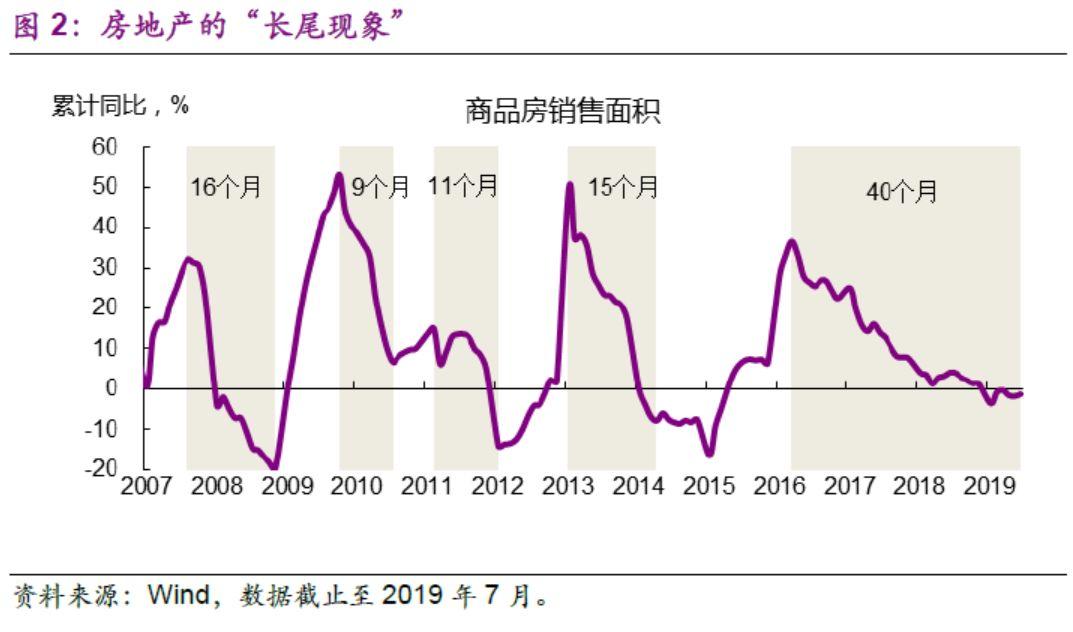

金融周期见顶转向,中国楼市从普涨普跌的“同步时代”步入有涨有跌的“异步时代”。图1可以看出,2015年之前,我国房地产销售面积各线城市同涨同跌,但近四年情况已经不同,“风水轮流转”。2015年一线城市领涨,2016年二线城市领涨,2017年三线城市领涨,2018年继续、但势头减弱,2019年一线又再度率先回暖。这部分归因于房地产的调控政策的演变,从早前的“一刀切”到“因城施策”再演变为“一城一策”,精准化日益明显。

房地产市场的“长尾现象”愈发明显。以销售面积为例,从2008年以来的四次增速下行,前三次下行时长都在9-16个月,而本轮下行周期自2016年4月开启以来,已经经历了40个月,“尾巴”越来越长,部分原因就是“一刀切”到“一城一策”的结果(图2)。

2、政策篇:由松趋紧,分化加大

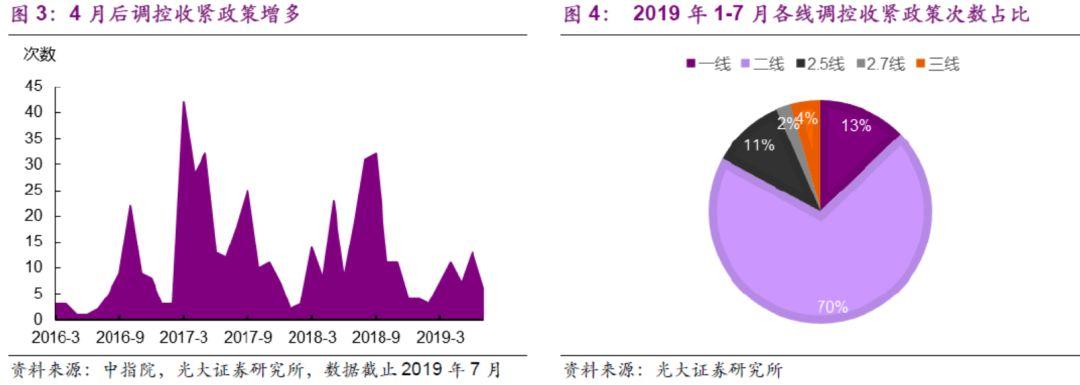

“房住不炒”的大前提下,调控力度由松趋紧。2-3月楼市迎来“小阳春”之后,4月19日中央政治局会议重申“房住不炒”的定位要求;4-5月住建部两次对房价涨幅较大的佛山、大连、苏州、南京等10个城市进行预警提示,并两度重申[1]坚持调控目标不放松、力度不动摇。今年1-7月调控收紧的政策有51次,而4月以来近40次(图3);1-7月“五限”(指限购、限贷、限价、限售、限商)[2]政策加码有16次,而4月后有13次。

从各线增量看,收紧政策频次在全国占比最高的是二线(70%),其次是一线和2.5线(11-13%),2.7线和三线仅占2-4%。“五限”加码的16次中亦集中在二线(81%,13次)[3],还有少量2.5线(保定1次)和三线城市(洛阳、丹东各1次)(图4)。从各线存量看,一线城市参与“五限”调控比例为100%,二线城市除西部省会城市西宁、乌鲁木齐、呼和浩特外均至少有一种“五限”调控政策,比例高达92%。2.5线“卫星城”[4]比例达88%;2.7线“都市圈”[5]和三线城市比例分别为22%和11%。7月30日中央政治局会议重申“不将房地产作为短期刺激经济的手段”,未来房地产政策料将继续偏紧 。

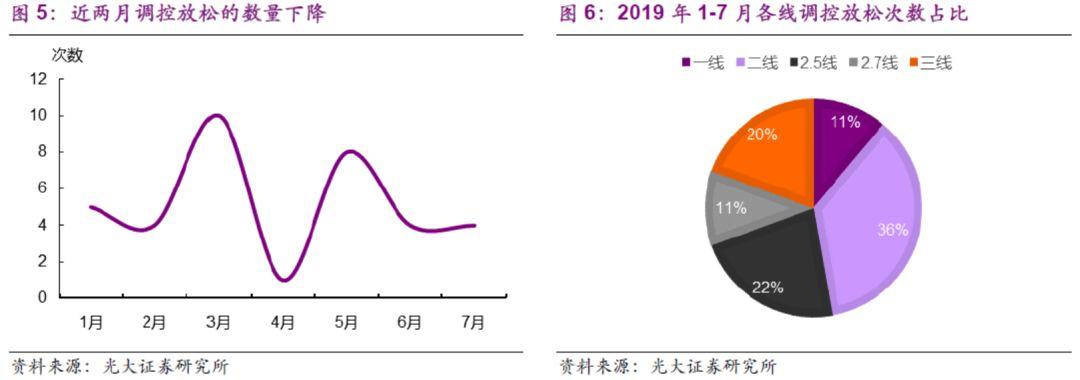

随着房价的走软,本轮“一城一策”下,放松调控的城市也不少。根据我们的统计,今年1-7月调控放松(不含人才政策和利率下调)共计32次,一季度呈上升态势,6月后则开始减少(图5)。各线分布较为均匀,二线稍多,占比36%,2.5线其次,占22%,三线占20%,一线和2.5线各占11%(图6)。一线放松较为边际,包括上海房产税原值减除比例上调、广州放宽本科落户年龄、北京部分出让地块不设限价等。二线放松更为实质,比如济南不再指导限价、天津外地缴存公积金可购房、南京远郊区放松限购、青岛高新区暂停摇号、无锡部分银行首套房贷首付比重回30%。部分2.5线、2.7线和三线城市放松力度更大,株洲首次公积金购房首付比由30%降至20%,佛山非限购首套房最低首付亦降至2成,赣州反向限价(要求房价不低于2月同类型成交均价)

3、融资篇:偏门紧,正门严

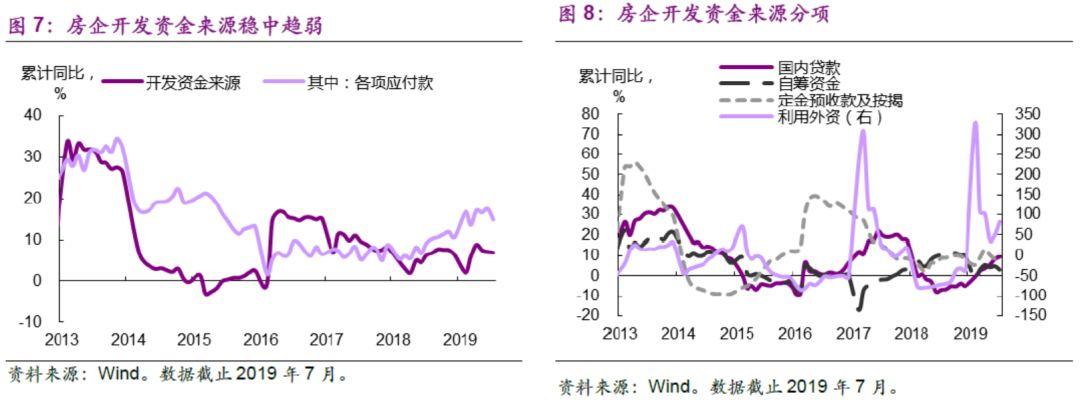

房企面临的总体融资环境在收紧,偏门堵,正门严。2019年7月房地产开发资金累计同比为7%,自今年4月高点已下行1.9个百分点(pct)(图7-8)。其中,国内贷款累计同比为9.5%,自2017年下半年资管新规以来趋势上行,先是受表外转表内影响,开发贷大增,去年4季度以来开发贷放缓,但开发资金来源中的国内贷款仍持续提速,似乎是个谜,其实不难解释,由于流动性充裕,流贷与票据贴现快速增长,从上市房企的数据可以看出短期借款增速出现反弹(图9);信托、债券、私募融资承压,自筹资金萎缩,19年1-7月累计同比2.8%,较去年高点已下降8.6pct;利用外资大幅收紧,19年1-7月累计同比为83.6%,较年初高点的328%大幅下滑;商品房销售低位企稳,按揭贷款小幅回温,定金及预收款、个人按揭增速低位持稳;而应付工程款快速累积,同样彰显融资趋紧之下,房企对上中游供应商的挤压。

具体看,贷款方面,开发贷增速放缓。2018年9月以来,开发贷同比从24.5%放缓到2019年2季度的14.6%(图10),一方面是由于基数渐起,另一方面,房地产贷款政策也趋严。2019年7月政治局前后,央行一周内两次点名房地产,7月29日央行在信贷结构调整优化座谈会上指出“房地产行业占用信贷资源较多……要合理控制房地产贷款投放”,8月2日央行又在下半年工作电视会议上指出“持续加强房地产市场资金管控”。银保监会8月发布《关于开展2019年银行机构房地产业务专项检查的通知》,决定在32个城市开展检查,严惩各种将资金通过挪用、转道等方式流入房地产行业的违法违规行为,预计下半年开发贷仍将承压。

按揭利率6月后止跌回升。2018年4季度-2019年一季度,随着流动性改善和信贷利率中枢的下移,样本银行中首套房贷利率下调的银行占比快速上升,但2019年二季度随着楼市监管的趋严,该比例快速下滑,样本银行首套和二套房贷利率亦从去年4季度高点下行了29和33个基点,但7月房贷利率开始反弹(图11-12)。

非标方面,23号文后信托投向房地产规模下滑。2019年一季度投向房地产的资金信托余额同比为18%,与2018年增速持平(图13)。但2019年5月17日,银保监会发布《关于开展“巩固治乱象成果,促进合规建设”工作的通知》(23号文),严禁信托向不合格房地产开发项目提供融资、向开发商土地配资、为房企发放流动资金贷款。房地产类集合信托发行规模的月度数据显示,2019年一季度同比有所反弹,二季度增速平稳(达24%),但7月同比大幅下滑至-10%,未来房地产信托规模仍有收缩压力。(图14)

股票和债券等直融方面,规模依然低迷。自16年底监管部门严控房企再融资用途(不鼓励用于补充流动资金、偿还银行贷款和拿地),17和18两年房企股市募集资金同比缩水18%和30%,19年前7个月累计同比下滑继续4%。房企境内发债净融资在18年下半年有所回升,但19年5月后,信用债净融资大幅下滑至负(图15)。

新融资渠道亦趋缓。2018年个人住房按揭ABS、REITs和商业地产抵押贷款ABS快速发展,同比大增163%,今年前7月年化发行量较去年有所减少,预计今年同比减少25%(图16)。年初多个房企ABS项目中止,年中部分房企因拿地激进,“地王”频现,ABS亦有收紧趋势。

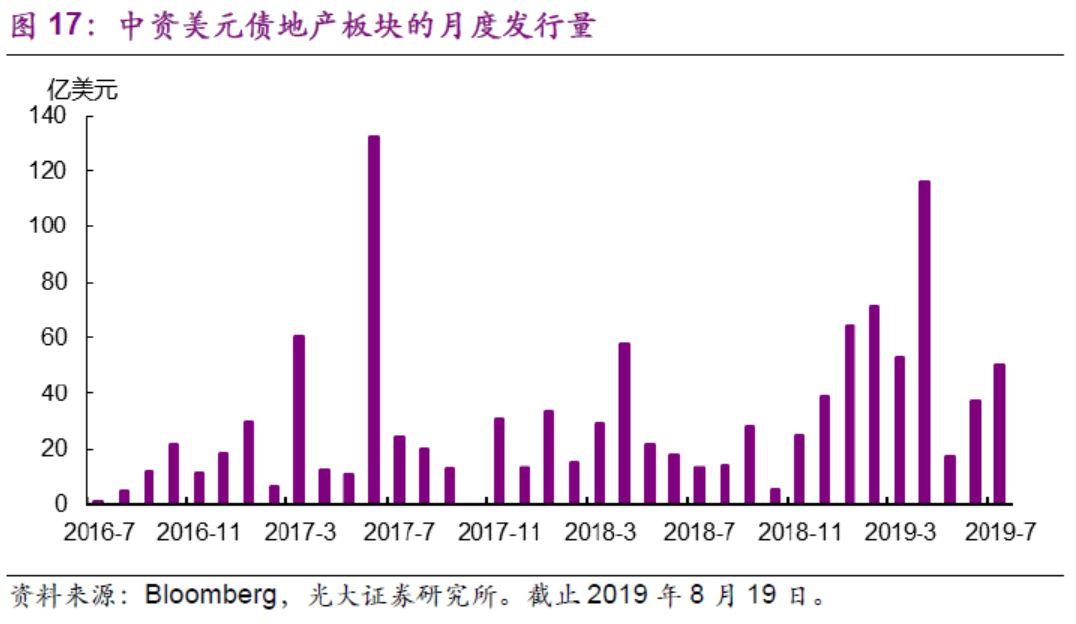

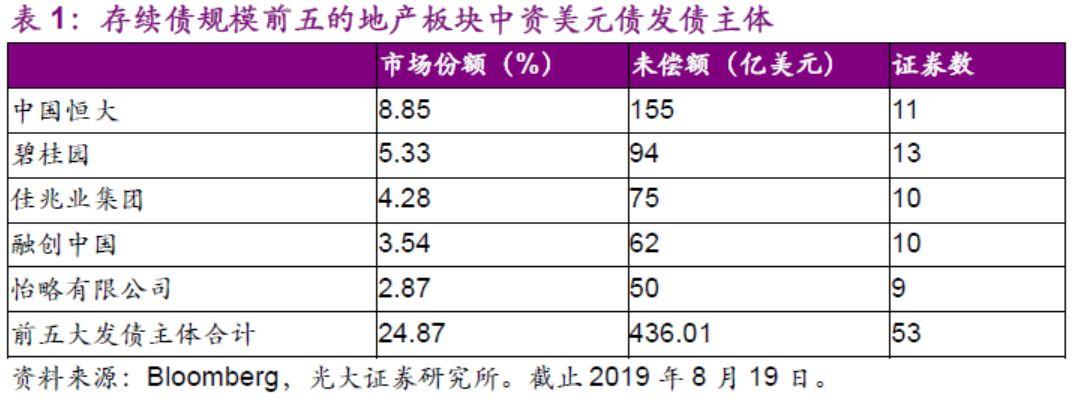

海外债今年前4月快速增长,5月后快速收缩。2016年10月以来,交易所收紧房地产行业国内债券融资,部分房企将目光转向海外债。2017年年中以来政策有所收紧,海外债发行规模有所下降。去年四季度随着稳增长政策的发力,海外债开反弹,19年前7月发行额(409亿美元)就已大超2017和2018全年的发行额(354和301亿美元),4月单月发行额(116亿美元)更是达到2016年以来月度发行的次高值。但5月政策趋紧后,海外债融资大幅收缩,5-7月平均发行量只有35亿美元(图17)。且海外债发行人分布较为集中。截至2019年8月19日,海外房地产存续债中排名前5的企业合计占比25%(表2),恒大占比最高(8.9%)。7月12日,《国家发改委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》,进一步规范房企境外债发行,未来海外债发行或继续收缩

4、房企篇:大小房企分化减弱

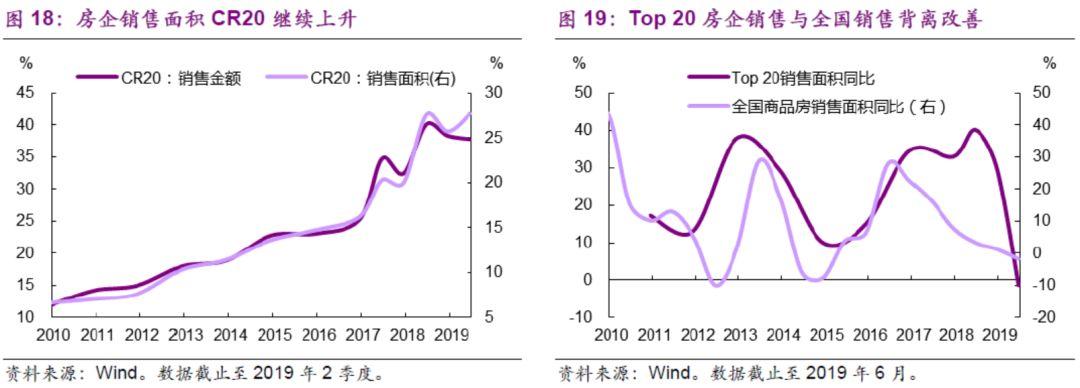

大小房企分化有所减弱,大房企销售目标大幅调低,小房企有夹缝求生。2017年开始,受金融去杠杆影响,小房企再融资难、拿地难、品牌溢价难,经历一轮洗牌,房企集中度大幅上升。但18年下半年以来,这一状况有所改变,销售面积CR20集中度上行动力不足,销售金额CR20集中度开始下降(图18)。同期,前20大房企销售增速开始大幅下滑,2019年6月更是进入负增长区间,放缓速度大超全国销售(图19)。

随着高杠杆大房企融资条件的收紧,大房企近三季度的销售大降也在预期之中。与前两年销售迅猛增长的状况不同,今年头部房企纷纷调降销售目标。据中国指数研究院数据[6],2019年从公布销售目标的39家房企来看,其目标增长率均值仅为19.2%,较2018年降低24.8个百分点。2018年下半年碧桂园就提出了“提质降速”,万科高喊“活下去”,恒大、融创等大房企今年的销售目标增幅也没有超过20%。

我们调研发现,大浪淘沙后,存活下来的小房企往往小而美,有自己的一套策略夹缝求生。针对融资难,与大房企的逐线下沉以冲规模不同,小房企主要布局热门市场,降低投资风险,加快出清周期,维持资金周转;针对地王频现时的拿地难,小房企则发挥本土优势和与本地政府良好关系;针对品牌溢价难,小房企则选择深耕区域,走个性化路线,注重满足客户对品质住房的旺盛需求,实现较高的售价和去化率。

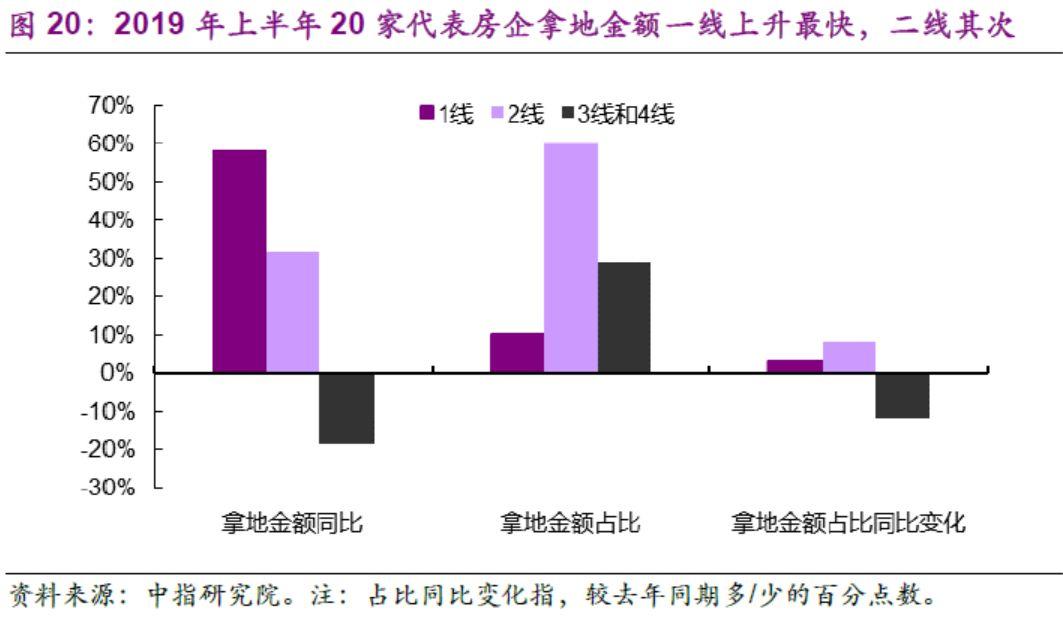

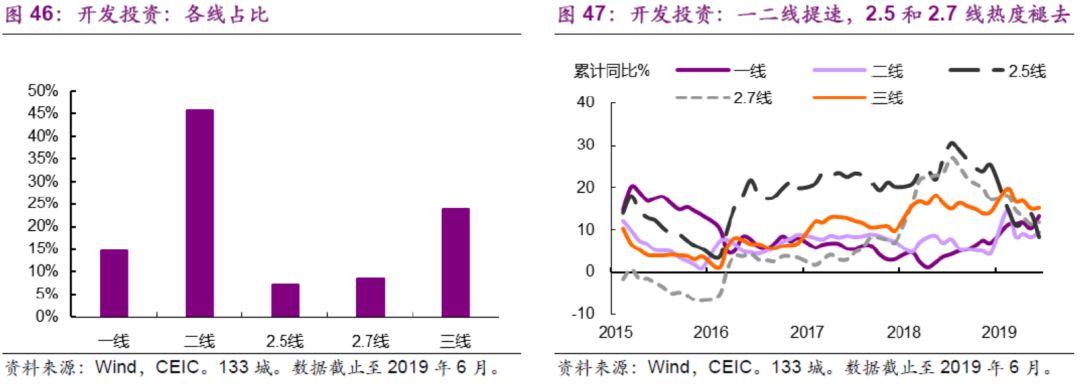

大房企重回一线和二线。据中指研究院数据,2019年上半年20家代表房企拿地金额分布变化显示,土地市场呈现“量减价升”局面,代表房企拿地金额7771.2亿元[7],同比增长13.4%,拿地面积15926.0万平方米,同比下降13.2%,拿地成本同比上涨23.3%。从2019年上半年代表房企各线拿地金额增速看,一线同比增长最快(59%),二线其次(32%),三线大降(-19%);从各线拿地金额占比看,与去年同期相比,一线和二线城市占比上升(2.9和8.6个百分点),而三线占比则下降了11.5个百分点。(图20)

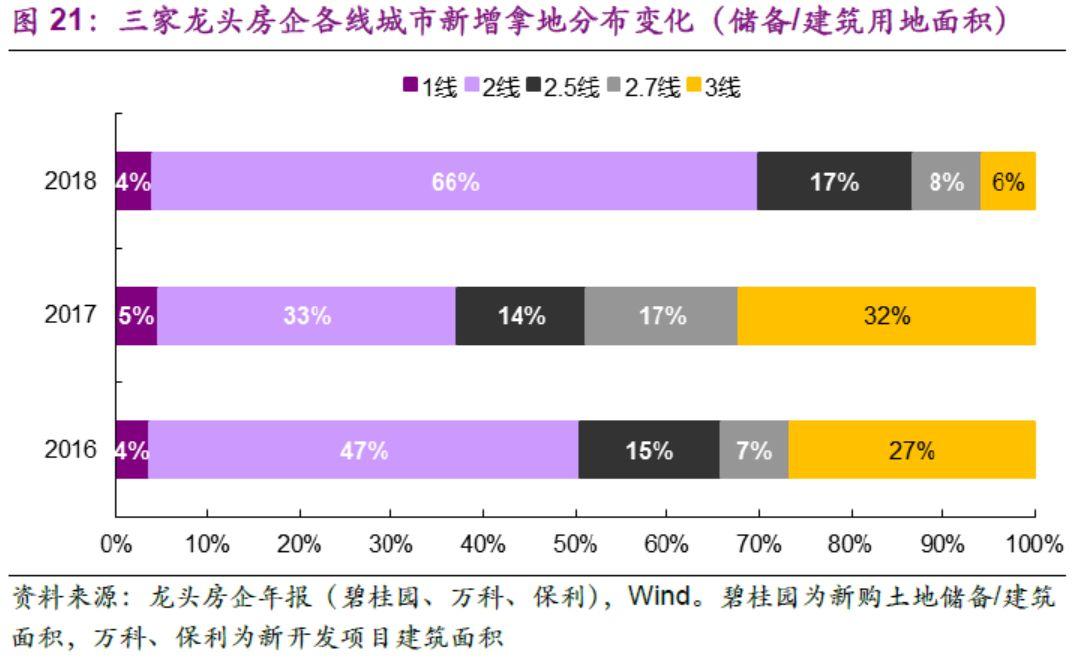

龙头房企数据看,回归二线2018年就已发生。相比2017年,2018年三家龙头房企(碧桂园、万科、保利)在二线的新增拿地面积占比从33%显著上升到66%,甚至超过了2016年对二线的偏爱(当时二线占比亦最高,但为47%)。而2017年偏爱的2.7线和三线占比则分别由17%和32%下滑至8%和6%。(图21)

5、轮动篇:“风水”转到哪一线?

近期中国楼市总体比较稳,但由于因城施策的缘故,内部“风水”却在轮流转,经历了17-18年2.5线-三线的领涨,今年以来“风水”又转到了哪一线?

一线:回暖最明显,近期高位放缓

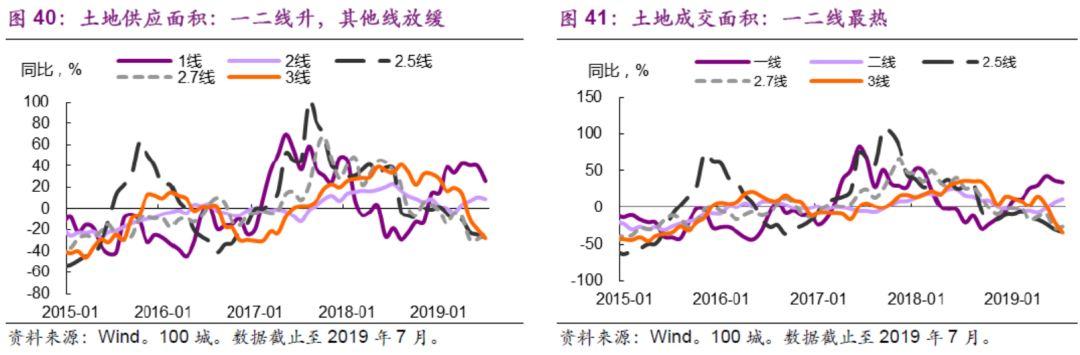

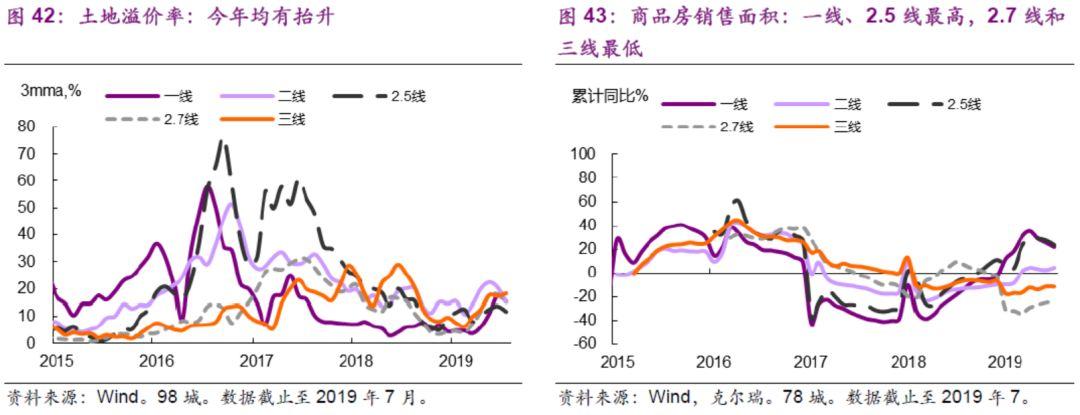

18年下半年开始,一线楼市各项指标开始触底反弹,在各线中反弹力度最大(除房价),但二季度后调控趋严,各项指标高位放缓。从土地看,一线土地供应和成交面积同比均从18年-29%的低位上升到19年4月42%的高位,各线中最高,但到7月已回落到26%和34%。土地溢价率同样从去年0的低位上升到今年5月的20.8%,7月回落到4.7%。从销售和出清周期看,一线商品房销售面积同比也从18年4月-42%的低点一度反弹到19年4月的45%,各线中最高,但7月已回落到9%。出清周期也从去年14个月的高位下滑到今年3月的9个月,但随后小幅回升,仍是各线最低。从房价看,一线房价同比从18年中-0.6%上升至2019年5月的4.7%,由于监管最严,房价虽提速,但升幅不如2.5线和二线,最近两月房价同比小幅回落至4.3%。从开发投资看,目前仍在反弹,累计同比同样从去年1%的低点上升到19年6月的11.9%,在各线中升幅最大。

一线的回暖除了受2.5-三线热度不再、开发商重回基本面坚挺的一线外,供应放量和区域规划亦有利好。

北京供应放量提振销售。据中指研究院数据,2019年上半年北京商品住宅月均供应面积为65万平方米,而去年同期数据仅为36万平方米,带动北京2019年上半年商品住宅月均成交面积达60万平方米,而去年同期值仅为26万平方米,北京供应量的突增部分受一些地产商因资金紧张而集中抛售楼盘的影响。

广州房价基数最低,反弹力度最大。2019上半年一线城市楼盘套总价的分类及其对应的成交价格区间数据显示,广州、深圳的房价较北京上海还有空间(表3),尤其是广州均价显著偏低,今年1-7月广州房价同比上涨11.4%,大幅快于北上深的0.8%-3.7%。

区域规划推进提振沪广深楼市。粤港澳大湾区规划要“发挥香港—深圳、广州—佛山、澳门—珠海强强联合作用”,对其房价有提振作用。上海则受益于长三角一体化提速推进,二手房成交活跃度提升,2019年上半年成交套数增幅近五成[8]。

二线:回暖力度稍弱,分化明显

二线拿地和投资增长仅次于一线,房价增长仅次于2.5线。从土地看,土地供应和成交面积同比今年二季度以来有所上升,同比增速仅次于一线,土地溢价率4月上升到26%,7月又回落到10%。从房价看,二线房价从去年4月4.5%的低位一度回升到19年4月的12.5%,升幅仅次于2.5线,7月回落到10.7%。从销售看,二线销售面积同比从去年-29%的低位升到19年4月的10%,升幅弱于一线和2.5线,7月又回落到5%回升幅度。从投资看,开发投资累计同比从去年12月的4.5%一度攀升至今年2月的14.6%,升幅仅次于一线。

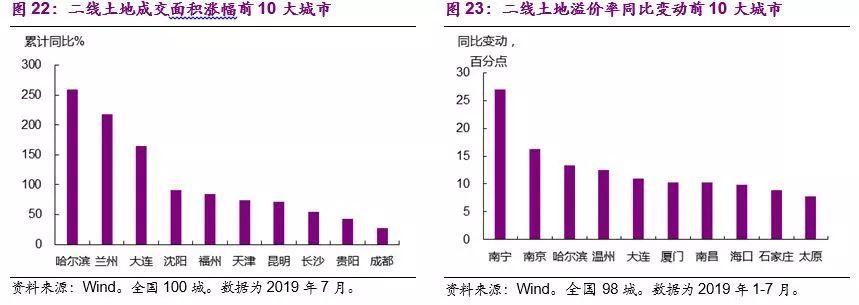

二线城市内部分化明显。拿地冷热不均,哈尔滨由于松北区集中放量,19年1-7月土地成交面积累计同比达到260%,而南昌、三亚土地成交累计同比大幅下滑54%和59%(图22)。南宁 1-7月土地溢价率较去年同期平均上升27个百分点,南京、哈尔滨、温州的溢价率同比增幅亦高达12.5个百分点以上(图23),而长沙、杭州土地溢价率同比分别下降14.7和15.5个百分点。

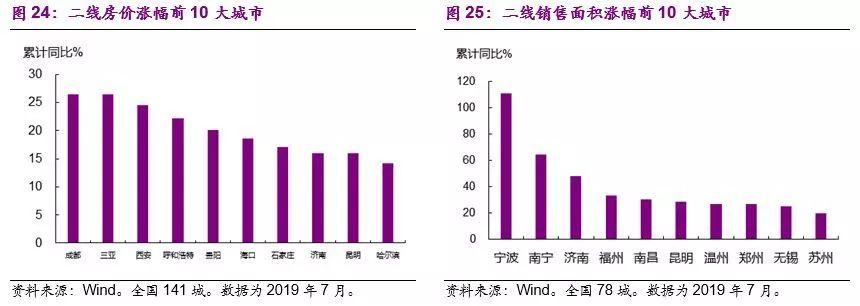

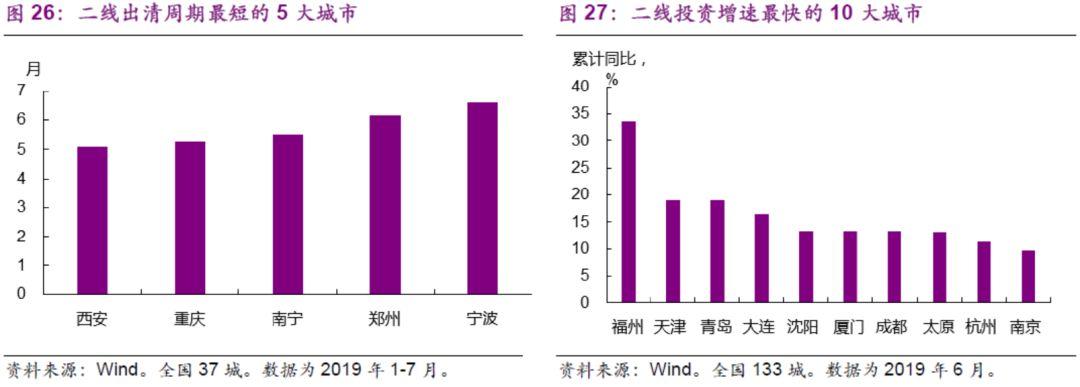

房价和销售也分化较大。房价方面,强二线城市成都(17年被限购人群社保缴满两年要求已满足)、三亚(海南自贸区)、西安(大幅放松落户条件)1-7月房价累计同比达到24-26%,而天津、厦门等城市涨幅累计同比近乎降至0(图24)。销售面积方面,宁波由于低基数影响,前7月累计同比增长111%,而三亚和北海热度褪、基数高,前7月累计同比大幅下滑至-55.6%和-31.2%(图25)。出清周期方面,西安、重庆、南宁、郑州、宁波均不到7个月,需要显著增加供地,而天津、厦门在19-22个月,需要减少供地[9](图26)。开发投资同样冰火两重天。福州、天津、青岛今年前7月投资累计在19%-34%,但兰州、海口则在-20%以上的跌幅(图27)。

抢人大战愈演愈烈,二线城市仍是主力。4月8日《2019年新型城镇化建设重点任务》发布,要求II型大城市(常住人口100-300万)全面取消落户限制,I型大城市(常住人口300-500万)全面放开放宽落户条件,并全面取消重点群体落户限制,随后各地人才政策快速增加(图28)。根据我们的统计,1-7月全国共出台了51项人才政策,其中二线最多,占47%,一线其次,占21%(图29)。西安、苏州、南京、杭州、重庆、大连、三亚、长沙、武汉等二线城市落户条件进一步放宽;一线城市中广州表现最为突出,连续放宽年龄、社保年限两项户籍政策,并出台“科创12条”,对境外高端人才给予住房保障;而2.5线“卫星城”的保定、惠州和2.7线“都市圈”城市如芜湖、徐州等也加入人才大战。

2.5线和2.7线:热度褪去,拿地收缩

热度褪去,拿地和投资缩水,2.7线销售量价齐跌。卫星城(2.5线)和都市圈(2.7线)涵盖京津冀、长三角、珠三角、长江中游等城市群,是我国经济最活跃、最具潜力的地区。17年-18年上半年一二线限购后需求外溢,引发政策“末班车”效应,激发了2.5和2.7线刚性和刚改需求、务工返乡置业需求的提前释放和恐慌购买,使其一度成为全国楼市最火热的区域。但是2018年下半年以来,2.5线和2.7线的土地供应和成交加速下滑,今年前7月同比降幅已跌至-23%至-36%;开发投资累计同比也从18年中27%和31%的高点下滑到了今年6月的8%和10%;2.5线销售和房价依然坚挺(前7月销量同比24%,房价同比从18年中的-1.1%回升到19年7月的9.6%),但2.7线则销售量价齐跌(前7月销量同比-23%,房价同比从18年4月的17.7%放缓到今年7月7.1%)

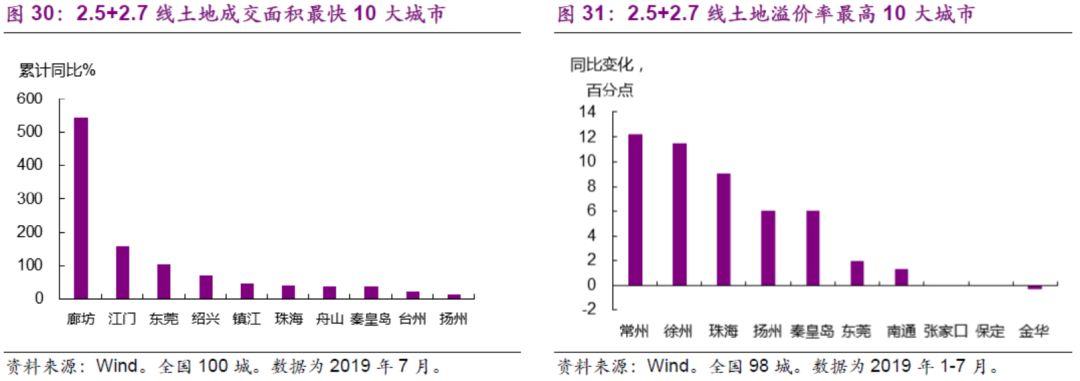

内部分化同样较大。从拿地看,廊坊等环京城市受一线回暖带动和18年低基数(18年土地成交同比缩水24%),今年前7月土地成交面积累计同比达到543%、江门、东莞等大湾区城市受规划利好,且东莞今年来多次出台放松政策,土地成交量同比亦达154和103%。之前两年火爆的湘潭、中山、徐州、保定、惠州、嘉兴等地,成交面积则大降-44%至-84%。(图30)土地溢价率方面,常州、徐州、珠海同比上升9-12个百分点,而佛山、嘉兴、中山同比下滑23-45个百分点(图31)。

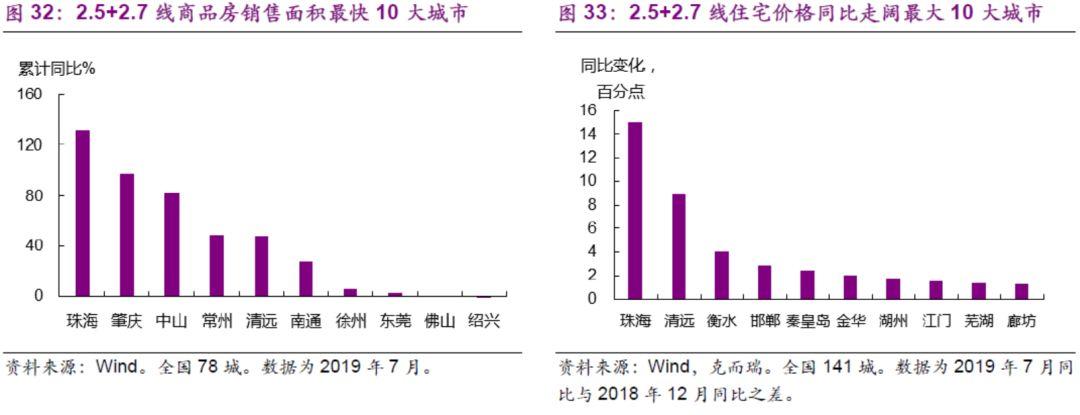

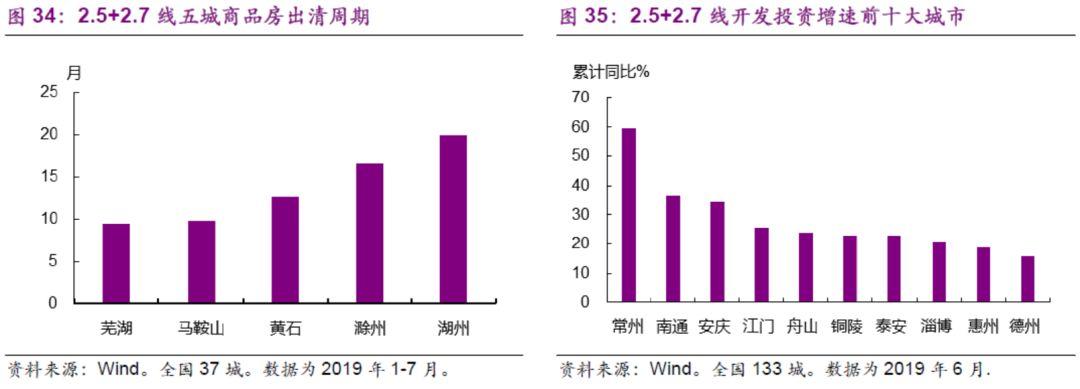

销售和投资线内亦分化加大。从销售面积来看,珠海、肇庆1-7月销售量同比均超100%,肇庆作为粤港澳大湾区唯一与大西南接壤的城市,珠海在规划中明确与澳门强强联合,两城市前两年拿地较多,迎来了供给集中上市;而曾经在2018年初刷新了近年楼面价和总价“地王”的台州,销售同比则从去年5月270%的高位大幅回落到今年前7月的-61%。长三角外围的安庆、芜湖以及大湾区去年较火爆的江门,销售同比降幅亦在45%以上。(图32)。从房价看,珠海、清远7月房价同比较18年底涨幅扩大9-15个百分点,但中山、佛山房价则较去年底同比涨幅收窄了13-35个百分点(图33)。出清周期芜湖在10个月以下,但湖州在20个月以上(图34)。从开发投资看,常州、安庆、南通今年前7月累计同比高达34%-60%,但中山累计同比则下滑了26%(图35)。

三线:整体趋冷

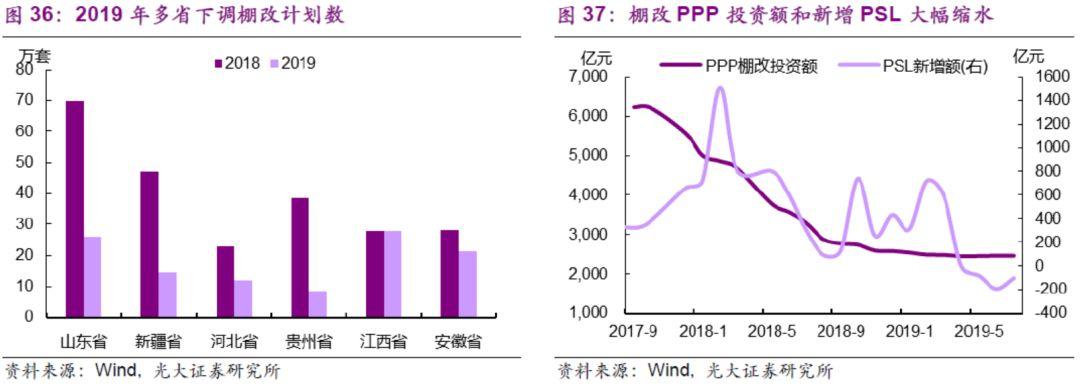

受人口流出、棚改及货币化大幅下降的影响,三线提前透支的楼市开始趋冷。过去两年在2.5和2.7线的带动下,部分三线也经历了较快的上涨,需求有所透支。同时,2019年度棚改计划仅为285万套,较2018年的580万套(实际改造626万套)下降51%,同时货币化安置收紧,亦在一定程度影响了三线市场的住房需求。从地方公布的数据看,2019年山东、新疆、河北、贵州、安徽等多省棚改计划数均出现大幅减少(图36)。同时现有棚改资金来源缩水,PSL大幅下滑,PPP大幅缩水(图37)。

自18年四季度以来,三线楼市各项指标纷纷下滑。拿地大幅放缓,18年四季度以来,三线土地供应和成交同比大幅放缓,分别从去年4季度42%和35%的高点放缓到7月的-28%和-35%。销售量价齐缓,销售面积同比从去年四季度的4%放缓到7月-11%,房价也从18年8月的12.5%放缓到今年7月6.6%。出清周期也从去年中的10.7个月上升到今年5月15.6个月。开发投资高位放缓,从今年初的19.7%下滑到5月的15.1%。

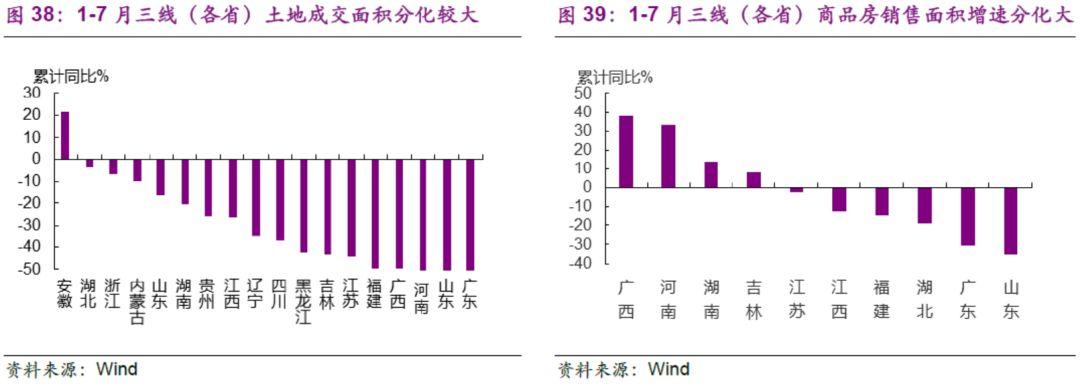

三线整体趋冷。从拿地看,今年前7月,除了安徽省的三线土地成交同比还在正增长外,其他观测省份的三线均同比负增,特别是省内二线城市虹吸效应较强、城市间差异较大的广东、山东、河南、广西等省三线城市土地成交降幅在50-76%。受东北经济低迷和人口流出的影响,东三省拿地同比降幅亦在35%至43%(图38)。从销售看,多数省份三线销售面积同比亦负增,广东、山东三线城市销量同比降幅都在30%以上(图39)。

6、展望篇:“风水”到谁家?

总体而言,楼市调控逐步见效,金融周期见顶转向,楼市大周期一去难返。调控由“一刀切”模式进入“一城一策”阶段,楼市亦由“同步时代”进入“异步时代”。短期来看,各地楼市“风水轮流转”,但看远一点,人口结构变化叠加监管和长效机制的影响,房价或有下行空间。

往前看,未来一段时间楼市或整体降温,逐线趋弱。2017-18年一二线低迷,2.5和2.7线领涨,三线亦受带动,但2019年一线显著回暖,二线其次,但2.5与2.7线热度褪去,三线整体趋冷(图40-47)。但今年二季度后,随着总体调控基调的收紧,一线和二线拿地、销售量价和投资已开始放缓,其他线回落更快。未来一段时间,各线楼市或延续近期的降温态势,一二线尽管难回今年首季的热度,但由于人口和供求基本面的支撑,拿地、销量、投资各项指标(除房价受限价较严)或均较为坚挺,回落较缓。三线和2.7线前期透支较大,拿地、销售、投资在各线中或继续放缓较快。2.5线尽管销售量价仍高,但销售是较为滞后的指标,先行指标的拿地和同步指标的投资已大幅放缓,未来销售下行压力难小。

总体看,到今年年底,全国商品房销售面积累计同比或仍将小幅负增,70个大中城市房价同比或继续放缓,房企继续从拿地的激进策略、加快开工回款的次积极策略,向施工加快的保守策略转变,拿地面积累计同比或仍将保持30%左右的降幅,随着拿地的走弱,新开工将趋弱,施工加快,但随着开工的趋弱,后期亦有放缓压力,维持总体开发投资累计同比继续放缓的判断,预计到年底将降至5-8%(7月10.6%)。

More Content