作者:周纯

来源:棱镜

净利增速重回两位数;资产端不良双降,拨备提升;非息收入占比提升……在刚刚结束的2019年银行中期财报季,不少银行交出了近五年来的最好成绩单。

2013年经济进入下行周期,银行风险开始集中暴露。为求发展,不少银行提出向零售业务转型,试图通过零售金融这一“压舱石”来平滑周期,同时加大对不良贷款的清收处置力度,严控新增贷款质量等等。如今看来,这些措施效果已经初显。

然而,日趋激烈的存款竞争使得存款付息率上升,另一方面,较为宽松的市场流动性,加上新的贷款市场报价利率(LPR)机制,贷款利率大概率下行。一升一降,面对逐渐收窄的净息差,银行接下来的日子也并非无虞。

净利增速企稳回升

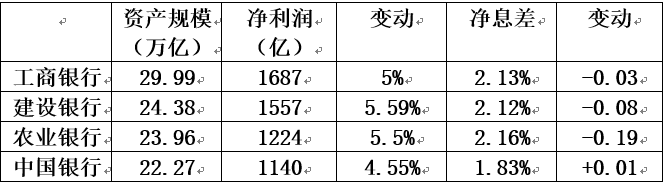

从四大行公布的2019年中期业绩来看,上半年四大行的净利润增速均在5%左右。其中,工行实现净利润1687亿元,平均日赚9.37亿元;建行以1557亿元紧随其后,双方差距进一步缩小。

而在业绩低迷的2016年,四大行的净利润增速曾悉数降至2%以内,甚至首次出现了负增长。

农行副行长张克秋在业绩会上表示,上半年农行净利增长的驱动因素有三个,一是日均的生息资产增速达10.8%,符合预期;二是手续费及佣金收入增长17%,好于预期;三是成本收入比下降了0.9个百分点,对财务的贡献也很明显。

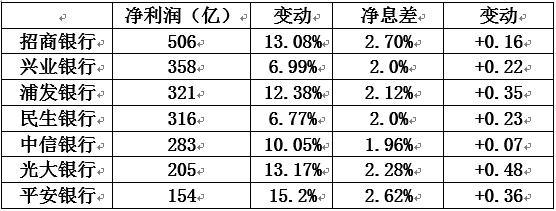

相比基数巨大的四大行,净利润基数较小的股份制银行,增速更是普遍达到了两位数。例如,中信银行净利润增速10.05%,是该行近五年来首次重回两位数;光大银行净利润增速13.17%,创下近五年来的最快增幅。

零售优先策略显效

在经济下行期,银行的对公业务首当其冲,容易集中暴露风险,而个人业务风险小且分散。于是,各家银行近几年均开始向零售金融转型,来应对经济逆周期。

在业内以零售业务知名的招商银行,2019年上半年继续巩固优势。其零售金融业务税前利润达388亿元,同比增长20.97%,占集团税前利润的比例提升5.4个百分点至59.84%;营业收入 753亿元,同比增长19.77%,占集团营业收入的 比例提升4.61 个百分点至54.48%。

工行董事会秘书官学清在业绩会上介绍,上半年工行个人金融业务的营业贡献和价值贡献增长迅速,零售业务板块的营业贡献占比提高了2.75个百分点,达到47.25%。

“零售业务个人金融业务正在成为全行发展的稳定器和压舱石。”官学清说。

以公司业务见长的中信银行,几年前开始向零售业务全面转型。2019年上半年,中信银行零售板块实现营业净收入337.51亿元,同比增长20%;零售管理资产余额1.98万亿元。中信银行副行长谢志斌表示,将通过三到四年的深化转型,将零售收入占比提升至50%,零售业务贡献的净利润占比达到40%-45%。

此外,建行将零售优先作为战略之一,兴业银行称零售金融“三分天下有其一”,均体现出银行对于零售业务的倚重。

值得一提的是,随着各家银行零售业务的占比越来越大,其不良率也有所上升。例如,受共债风险等外部因素影响,上半年招行信用卡贷款不良率达1.30%,较上年末上升0.19个百分点。

此外,上半年建行个人消费贷款1683亿元,较上年末减少419亿元,降幅达19.92%。至于个人消费贷款大幅减少的原因,建行副行长纪志宏称,一是由于存量客户的还款量比较大;二是建行进一步强化了风控模型,一些相对高风险业务的拒贷率上升;三是同业竞争在加剧。

净息差收窄或将持续

对于仍以利息收入为主的银行业而言,净息差成为评判银行盈利能力的重要指标之一。尤其是对于四大行这样体量的银行而言,净息差1个基点的改善,转化成银行利息收入,就有将近20亿元。

从2019年上半年各家银行的净息差数据来看,四大行与股份制银行开始出现分化,表现为四大行息差收窄,股份制银行则普遍扩大。

例如,上半年光大银行净利息收益率2.28%,同比提升48个BP,在股份制银行中提升幅度较大。光大银行方面表示,该行不断加强资产负债定价管理和结构优化,促进利差息差改善。

而四大行中,除了中行净息差小幅提升1个BP之外,其他三家银行都出现了不同程度的收窄。其中,农行收窄幅度最大,减少了19个BP。

农行在半年报中表示,净利息收益率和净利差同比下降主要是由于:(1)存款业务市场竞争加剧,存款付息率有所上升;(2)该行加大了普惠金融、扶贫等领域的信贷投放力度;(3)受市场利率下行影响,债券投资和存拆放同业收息率有所下降。

建行方面也表示,上半年受市场利率整体下行、市场竞争加剧等影响,集团生息资产收益率上升幅度低于付息负债付息率上升幅度,导致该行净利差为2.12%,同比下降8个基点;净利息收益率为2.27%,同比下降7个基点。

对于接下来的净息差走势,建行首席财务官许一鸣分析称,由于存款的付息成本在上升,而贷款成本上升的可能性很小,尤其是央行推出新的LPR机制来引导贷款定价下行,因此,预计下半年净息差仍然会下降1-2个BP。

LPR的有限影响

对于银行业而言,近期最大的热点,莫过于央行推出完善贷款市场报价利率(LPR)形成机制,即新的LPR。因为贷款利率直接影响着银行最主要的一块收入,由存贷利差产生的利息收入。

与2013年就推出的贷款基础利率集中报价和发布机制相比,新的LPR主要在四个方面做了调整:一是报价方式由参考贷款基准利率,改为按照公开市场操作利率(主要指中期借贷便利利率MLF)加点形成;二是由原有的1年期一个期限品种,增加5年期以上的期限品种;三是报价行范围由原有的10家扩大至18家;四是报价频率由原来的每日报价改为每月报价一次。

央行有关负责人称,这次改革的主要措施是完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

在许一鸣看来,央行想通过这一方法,把整个市场定价基准定在央行能够影响的价格上,这是改革的核心。“也就是说以后央行控制社会货币流通量可以由原来的数量型真正走向价格管理,以市场方式来引导市场。”

至于LPR对接下来银行利息收入的影响,各家银行也都早已做出了测算。

许一鸣介绍称,LPR无疑会对银行的利差管理和收益率水平会构成一些影响,但因为点差非常小,所以影响应该不算太大。对于建行而言,今年大概有不到1个亿的利息收入影响,明年如果加入存量,影响可能会大一点。

他还提到,目前建行新增贷款的LPR定价比例已经超过50%,计划全年能达到监管要求。

中信银行行长方合英在中期业绩会上介绍称,如果以贷款端单边变动的角度来看,LPR对审计的影响有限。根据他们的测算,LPR今年对该行利差收入的影响为1.7亿元,明年的影响预计在18.6亿元。

而对于早就参与了早期LPR报价推广与应用的报价行来说,对新LPR机制的应对更是从容自如。工商银行行长谷澍就表示,工行从2013年LPR报价机制启动以来,就开始应用。今年上半年新发放LPR贷款已占工行全部新发放贷款的48%,达到1.4万亿元。“下一步用LPR对工行会有影响,但是影响是有限的。”

More Content