今年年初,中国领军的中小企业云端商业及营销解决方案提供商微盟集团(2013.HK)顶着“新经济SaaS第一股”的光环成功登陆港交所。上市之后,微盟得到了众多投资者的认可,获得股东腾讯的多次增持,股价造好大幅跑赢大盘。

虽然同样面临着经济下行的压力,但是作为市场最具活力的新经济公司,微盟集团仍然逆势实现了业绩的高速增长。近日,微盟集团发布了公司2019年的中期报告,财务数据靓丽,SaaS业务和精准营销业务双线高速发展。

一、上半年营收6.57亿,经调整EBITDA大增79.2%

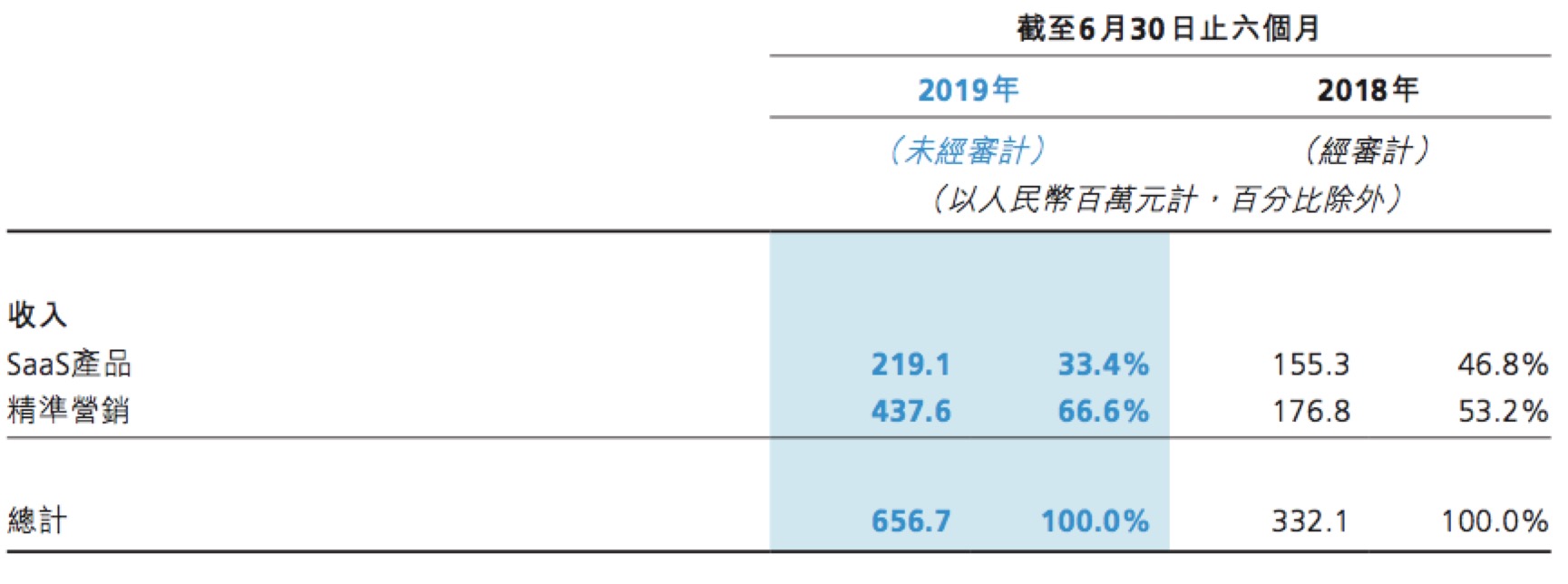

近年来微盟集团一直处于高速增长的通道中,2016-2018年公司实现了高达114%的年均复合增长率。今年微盟继续保持快速发展的态势,上半年实现营收6.57亿元人民币,较2018年同期增长97.8%,收入增长大幅超预期。

微盟集团的营业收入主要来自两大部分:SaaS产品和精准营销服务。

2019年上半年,微盟集团来自SaaS产品的营收为2.19亿元人民币,同比增长41.1%,而去年同期的增速为29%,这意味着微盟集团的SaaS产品收入不仅在增长,还在加速地增长。

2019年上半年微盟集团来自精准营销的营收达4.38亿元人民币,同比增长147.5%;毛收入为17.97亿元人民币,同比增长86.1%,在广告寒冬中实现逆势高增长。

众所周知,今年的广告行业受宏观经济影响并不乐观。CTR发布的市场报告显示,2019上半年中国广告市场整体下滑8.8%,传统媒体下滑更为严重,同比降幅达到12.8%。

在这种情况下,微盟集团的精准营销收入不但没有下滑,反而逆势实现了翻倍式的增长。究其原因,主要是微盟所提供的精准营销服务与传统广告相比,更加精准能够取得更好的广告投放效果,因此深受广告主欢迎。

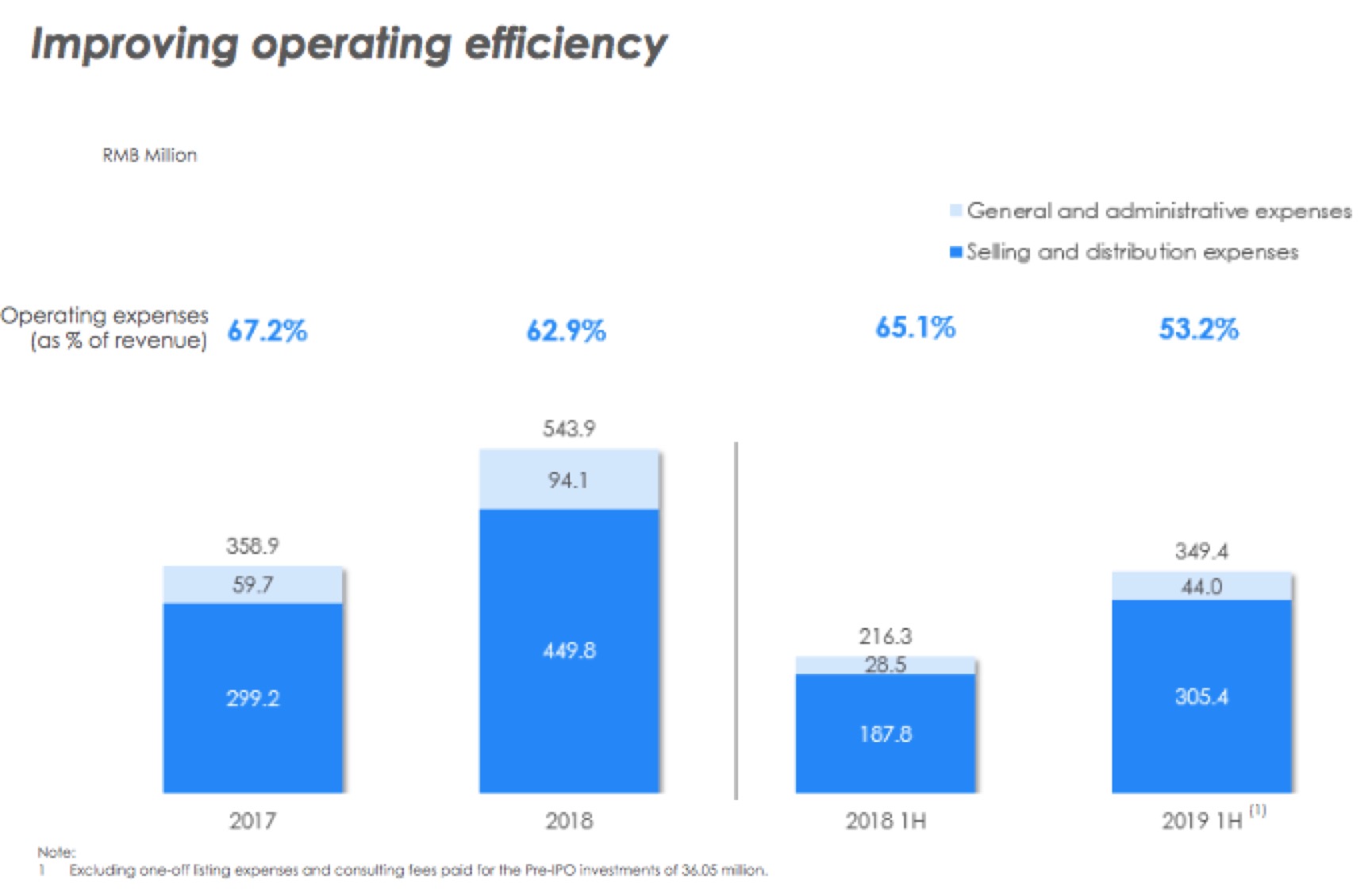

随着公司的业务和产品不断成熟,微盟集团的运营效率在持续提升。2019年上半年,公司的运营费用(包括销售及分销费用、一般及行政费用)占总收入的比重从2018年上半年的65.1%下降至53.2%。

在利润方面,微盟集团的毛利由2018上半年的2.31亿元人民币增长至3.65亿元人民币,同比增长58.2%;净利润为2.88亿元人民币;经调整净利润2950万元人民币,连续三个半年度为正。

微盟上半年的经调整EBITDA(税息折旧及摊销前利润)达6800万元人民币,同比增长79.2%。经调整EBITDA剔除了容易混淆公司实际表现的经营费用,可以真实反映出公司的实际经营状况。上半年该项数据大幅提升说明微盟在经营效率不断改善之下,盈利能力在不断增强。

二、“SaaS产品+精准营销”双轮驱动,两大核心业务增长强劲

微盟集团业绩大幅增长的背后是两大核心业务双轮驱动,均取得不错的进展。截至2019年6月30日,微盟SaaS产品及精准营销服务已经拥有300万注册商户。

1、SaaS产品不断完善,客户流失率持续降低

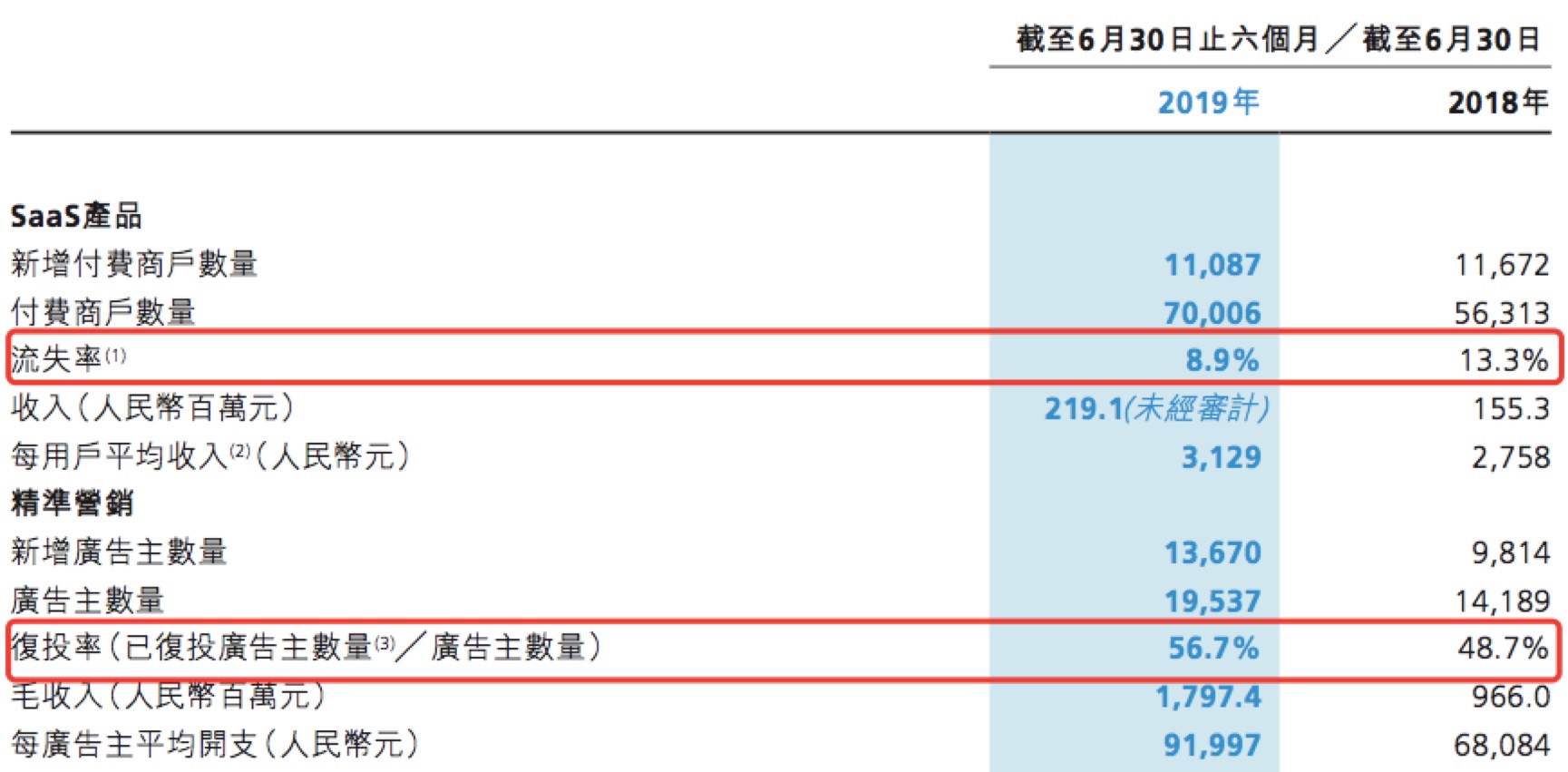

财报显示,微盟SaaS产品的付费商户人数同比增长24.35%至70006名,SaaS产品的每商户平均收益同比增长13.5%至3129元人民币。

微盟集团的客户流失率在持续降低,2016-2018年商户的流失率分别为48.7%、27.2%、26.8%。2019年上半年,商户的流失率已经从去年同期的13.3%降至8.9%,下降速度非常显著,这说明微盟SaaS产品的竞争力越来越强,沉淀下越来越多优质客户。

微盟的SaaS产品在不断完善,产品矩阵越来越全面,2019年上半年微盟在保持电商稳健增长的同时,零售、餐饮、本地生活、酒旅等多个行业布局已经形成,未来其商业云还有可能拓展到教育、美业、自媒体等行业。

值得注意的是,微盟上半年在智慧零售产品方面取得了多项突破性进展。微盟为有线下门店的连锁型零售品牌商提供全链路的数字化解决方案,帮助品牌商实现客流数字化、门店数字化、导购数字化、营销数字化。

截至今年上半年末,微盟已经签下了上百家知名零售品牌,而且客户签约速度在加快,客户体量也越来越大,其中不乏世界500强零售企业,例如联想等知名品牌已经与微盟签约。

同时微盟也被认定为腾讯智慧零售官方指定合作伙伴,与腾讯智慧零售在客户开拓、产品研发、运营服务上有着很好的协同。腾讯正在着力发展产业互联网,而微盟成为了腾讯发力B端业务的排头兵。

微盟的SaaS产品与精准营销业务融合发展,微盟集团的广告主在投放广告的同时,可以借助公司的SaaS产品,构建流量,打造营销闭环。两大主业协同发展,微盟集团变现能力有望进一步加强。

今年6月,腾讯广告与微盟联手发起“腾盟计划”,全方位支持电商商户实现私域流量的构建和深度运营,帮助企业抓住直营电商2.0的风口。此外,微盟还与汇付天下签订了合作,补齐了微盟的SaaS支付能力。

在云平台方面,微盟目前已接入450多名第三方开发者,累计提交了近700个应用,使用微盟的PaaS平台已经服务了多个大型客户,并且完成了私有化部署,微盟不再只是提供标准的解决方案服务于中小企业,而是可以和合作伙伴一起提供个性定制的解决方案服务大客户。

2、精准营销复投率提升,效果广告逆周期上扬

2019年上半年,微盟的精准营销业务逆势大增,广告主数量增长37.7%至19537名;每广告主平均开支从2018年上半年的68084元人民币增长35.1%至91997元人民币。

不得不说,微盟的业务能在具有挑战性的宏观环境下,保持着高速稳定的增长,得益于公司服务的客户基本以效果广告为主,只要维持客户稳定的投入产出比,对整体的预算不会有太大影响。

根据微盟的财报显示,今年上半年公司精准营销的复投率从去年同期的48.7%提升至56.7%,验证了越来越多的广告主青睐精准投放的效果广告。预计未来这一趋势还将持续,广告精准化投放将成为移动广告市场的增长引擎,具有数据支撑定向投放的效果广告会享受到广告主更多的预算。

微盟精准营销业务得到很好的发展除了与广告投放形式有关之外,也得益于公司获得多个重点区域和行业牌照。2019年上半年,腾讯两次增持微盟集团的股份,将持股比例提升至7.98%。与此同时,微盟也进一步加深了与腾讯的合作关系,获得腾讯广告颁发的多个重点区域牌照和行业牌照,同时还获得了KA全国牌照。

另外,微盟还加强了与更多的媒体流量合作,如百度、知乎、抖音、快手等,提高流量供给也成为微盟新的重要增长点。在微盟集团的中期业绩电话会中,公司董事会主席兼CEO孙涛勇提到,预计微盟2019年非腾讯广告的收入比重将提升至20%,未来这一比例还会进一步增长。

三、“中国版Salesforce”频获机构加持,内生外延打开成长空间

近期微盟完成配股筹资近12亿港元,现有股东腾讯及新加坡政府投资公司(GIC)积极参与配股认购,其中腾讯已经是在三个月内第二次增持微盟的股份,充分体现出及机构投资者对微盟的认可程度。

机构频繁加持微盟并不是没有道理,成立于2013年4月的微盟虽然还是一家很年轻的公司,但却是最有可能成长为“中国版Salesforce”的公司,蕴藏着巨大的发展潜力。Salesforce是美国通用SaaS领域的巨头,自上市以来,实现了30倍以上的高增长神话,当前市值已经超过千亿美金,市盈率超过百倍。

与Salesforce发展路径类似,微盟自推出首款SaaS产品后,不断完善产业生态链的搭建,现在已经从单一的微信第三方服务拓展到SaaS、PaaS、精准营销等多个领域,并不断扩展其企业服务的产品矩阵。

微盟集团通过内生增长及外延扩张的方式,打开业务成长空间。例如,通过投资浙江达摩网络,加深智慧零售板块的业务,又通过投资广州向蜜鸟将业务拓展至酒旅行业,未来微盟还计划投资并购更多垂直行业项目,丰富公司产品种类。董事会主席兼CEO孙涛勇对公司作出的展望中提到,未来微盟将继续以云服务作为业务核心,拓展更多云服务品类,加强现有客户的变现能力,加强更多流量平台合作,构建微盟云平台开放合作生态,坚持以去中心化业态为商业赋能。

机构加持、行业赛道优良、业务生态不断完善之外,微盟集团在资金层面也迎来了利好。根据恒生指数公司宣布的截至2019年6月28日的恒生指数系列季度检讨结果,微盟集团获纳入恒生综合指数,变动将于2019年9月9日起生效。微盟集团已经被纳入恒生综合指数、恒生消费品制造及服务业指数、恒生港股通指数、恒生港股通中小型指数,随着微盟再被纳入港股通标的,其股东基础将进一步扩大,提升股票流通性及资本市场知名度。

根据万得数据统计的机构评级,机构给予微盟集团一致目标价6.25港元,截止发稿前,微盟集团的股价为4.02港元,较机构一致目标价具有55%的上涨空间。

More Content