8月26日收市晚间,全球最大的半挂车制造商中集车辆(1839.HK)公布了上市以来的首份中期业绩。

在2019年上半年,中集车辆实现收入为人民币126.05亿元(单位下同),同比增长11.8%;期内利润为8.28亿元,同比增长26.6%;公司拥有人应占利润7.52亿元,同比增长25.4%;

每股基本盈利为人民币0.5元,同比增长25%。

整体上看,作为全球半挂车制造行业领导者的中集车辆,在2019年上半年,经受住全球经济不确定性加剧、宏观数据疲软及中美贸易摩擦等众多事件所带来的冲击,实现了平稳增长,而利润增长的速度更是超出我们预期。

中期业绩及财务亮点

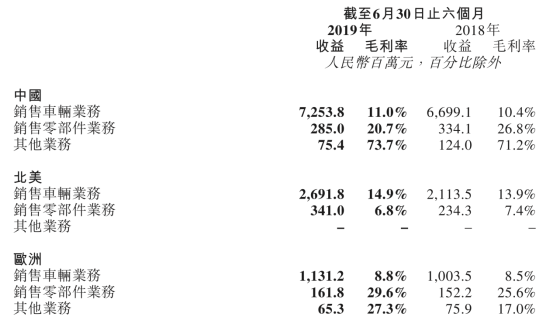

首先,我们关注到中集车辆中期的毛利率上升至12.7%,同比增加0.4%。除了各地区的营收增长带动的因素,中国、北美及欧洲市场的核心业务——销售车辆业务的毛利率均有同比提升。

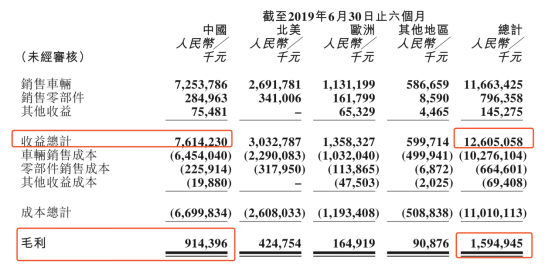

根据公告内容,2019年上半年,中集车辆实现毛利约15.95亿,同比增长14.75%。而为什么期内利润的增长幅度相对营收、毛利、营业利润的增长速度都要快?综合来看,是受其他收益、联营或合营公司贡献的净利润及所得税开支等因素的积极变动所影响。

在2019年上半年,中集车辆的三费(销售费、管理费及财务费)总营收占比为7.36%,较2018年同期的7.06%,有轻微提升,不利的影响基本被毛利率上升的有利因素所抵消,同时这个数据较2018末的8.05%有了进一步的下降,仍然被控制在8%以下的水平,这让我们感受到管理层依然相当重视公司的运营管理效率,费控能力维持良好评价。

截至2019年6月30日,公司债务权益比率为21.7%,较2018年12月31日的28.8%,大幅下降7.1个百分点,且期内经营活动产生的现金流入净额为人民币8.55亿元,较去年同期流入净额增加人民币6.51亿元,增幅为319.4%,截至2019年6月30日,中集车辆账上现金为21.74亿元。我们看到公司财务杠杆较低,期内进一步大幅下降,在此过程中由业务创造的经营现金流大幅提升,所持账上现金总额充足,由此可判断,财务状况稳健,经营风险较低,足以对抗疲弱全球经济环境带来的增长放缓的不利影响。

另外,公司在公告中提及,盈利的增长主要由于中国市场专用车上装需求旺盛以及集团北美市场乾货厢式车和冷藏半挂车业务增长。据公告提供数据所示,截至2019年6月30日,中集车辆在中国地区实现的收益占比约为60%,中国地区贡献的毛利占比约为57%,而北美、欧洲地区的收益占比及贡献毛利占比分别为24%/10.8%及26.6%/10.3%,这样的比例跟以往的大体相同。从这些比例中可以看出,中国市场以外的国际市场,并没有过多地受到中美贸易摩擦的影响。

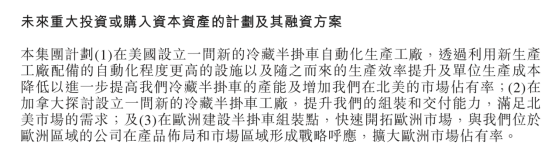

最后,我们认为值得留意的是公司未来资本支出的重点方向,从以下摘自公告的资料,我们可以判断,北美市场及欧洲市场是公司未来开拓的重点,根据2019中期数据,公司在北美市场销售车辆的毛利率最高,而在欧洲市场的市占率相对来说最少,可发力空间较大。所以,通过在当地的销售区域直接建造高效率的智能化工厂及组装厂来增强交付效率,提高灵活,降低库存,降低成本的方式达到提升市场占有率,同时,能最大程度规避贸易摩擦带来的关税影响。

四大角度再看中集车辆的投资价值

(1)智能化与自动化趋势

相对同行,中集车辆已走在产品升级转型的最前列。据公告所述,中集车辆拟开发智能挂车,具体来说是为智能挂车配备用于实时操作和货舱监控的传感器、一个传输数据的智能挂车终端以及一套电池组或太阳能电池板以为相关数字设备供电。早在2017年,公司已与深圳的一家技术公司共同成立深圳市星火车联有限公司,以开发智能挂车终端,而2018年6月,开始在美国对智能挂车终端进行商业试用。

中集车辆和国际一流的商用车研发、人工智能团队所共同发起并创立了数翔科技,一家专注于自主研发、设计、销售及服务L4+级无人驾驶车队及管理系统的创新型科技公司。

现阶段,数翔科技率先落地港口半封闭场景,推出国内首款集装箱码头AMRs (Autonomous Mobile Robots)产品,率先实现无人驾驶的商业化落地。依托并整合全球汽车产业的供应链及生产质量体系,全新的AMRs产品将快速实现批量生产,以更低的价格、卓越的产品性能,通过成熟的销售网络为全球客户提供新一代港口自动化的解决方案。瞄准无人驾驶商业落地,数翔科技将继续加大研发投入,并推进无人驾驶技术在港口、物流园区、空港、矿区场、高速公路等多场景落地应用。

(2)政策驱动

从中国市场来看,随着国家物流需求的发展,运输业的逐渐成熟,以GB1589为核心的车辆技术标准的逐步落地实施、车辆碟刹气囊的强制运用、法规治理愈加严格、排放要求升级等,产品将步入更新换代进程,更进一步推进产业及领先企业的发展。

而国内日趋严格的道路交通安全监管,将在未来3-5年内大力推动国内市场率先进行车辆升级和行业整合。

(3)长期受益国内市场集中度提升及欧洲市场和新兴市场的突破

国内半挂车市场非常分散,导致竞争激烈无序,行业自律组织的出现虽然一定程度缓解了非理性竞争,但却无法解决行业参与者众多及资质不一的问题。整体上看,国内半挂车市场集中度的仍低于成熟发达国家,作为行业龙头及领先者的中集车辆,其在中国市场的市占率仍有充足的提升空间。

另外,公司在新兴市场进展良好,由于当地并无有力的竞争对手,所以只需按部就班根据市场容量来进行依次覆盖,而订单量较少的碎片化市场或培育中的市场则需要考验公司对供应链及物流运输的整合能力。欧洲市场则是我们重点关注的地方,由于公司在欧洲市场的市占率远低于其他重要市场,与公司的行业地位及欧洲的市场容量均不匹配,中长期来说,只要找准切入点,则能持续分享到欧洲市场占有率提升的益处。

(4)上市后获大行看好

备受海通国际、招银国际等中资大行共同看好。海通国际发布报告,认为中集车辆的市场领先地位将持续扩大,为利润率带来结构性成长,并判断美国关税对公司影响有限,19-20财年增长前景稳健,看高公司目标价为10.5港元。招银国际对中集车辆进行了首次覆盖并给予“买入”评级,认为公司有空间通过产能扩张以及并购提升市场份额,当前估值已反映盈利低增长的预期。

结尾部分

中集车辆是全球唯一一家在中国、北美和欧洲三大主要市场都具备竞争力的半挂车制造商,拥有强大的智造能力和全球供应链,能为客户提供全面而成熟的产品系列,由于“全球营运、地方智慧”战略能够使公司时刻紧贴客户、贴近市场需求及掌握市场动态,决定了公司获得超越同行的效率及质量优势,加上拥有丰富的海外并购与整合的资本运作经验,所以,我们一直被公司的无可替代性及赛道王者的“长尾效应”所吸引。

值得注意的是,据公司公告披露,基于公司高度重视对投资者的合理回报,为回报股东及经考虑集团自上巿后的财务及业务状况,公司董事会已于2019年8月26日批准及更新股息政策。政策下,公司每年的股息分派将介乎上一个财政年度公司拥有人应占净利润的40%-60%。对比大型蓝筹股20%-30%的派息率,中集车俩的高派息不仅体现了其对投资者的重视和回馈,更凸显了公司作为优质标的的长期配置价值。

自中集车辆登陆港股市场以来,持续受累于外围市场悲观投资气氛的影响,截至8月28日收盘价所对应的PE(TTM)已经在6倍以下,对应的PB在1倍以下。中集车辆目前所对应的总市值在扣除账上现金后,可能跟公司所持土地的重估价值相近,这显然跟现实状况所相违背的。

中期业绩已再次用数据证实公司的运行情况正常,一旦市场整体投资状况有所好转,中集车辆这种严重偏离基本面的情形或会快速扭转。

More Content