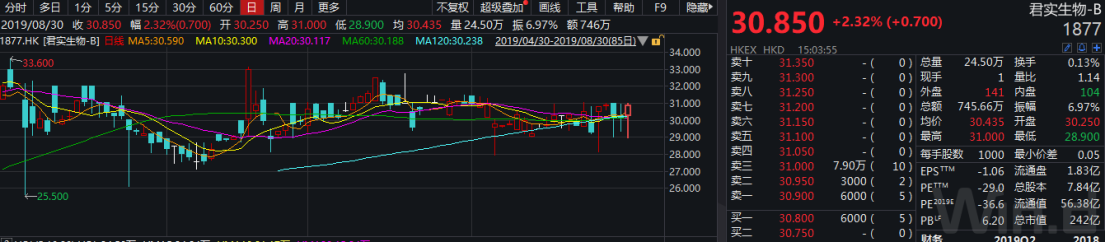

1、君实生物(1877.HK):某公司营收暴增154倍,科创板上市指日可待

1)营收暴增154倍

公司所处行业为生物医药行业,细分子行业为单克隆抗体药物,主营业务为单克隆抗体药物的研发与产业化。公司依托技术和平台的综合优势从事新药的研发、生产和销售。通过持续的研发投入快速推进在研药物的研发以尽快实现产品上市销售,确立以药品生产和销售为主要收入来源的盈利模式。

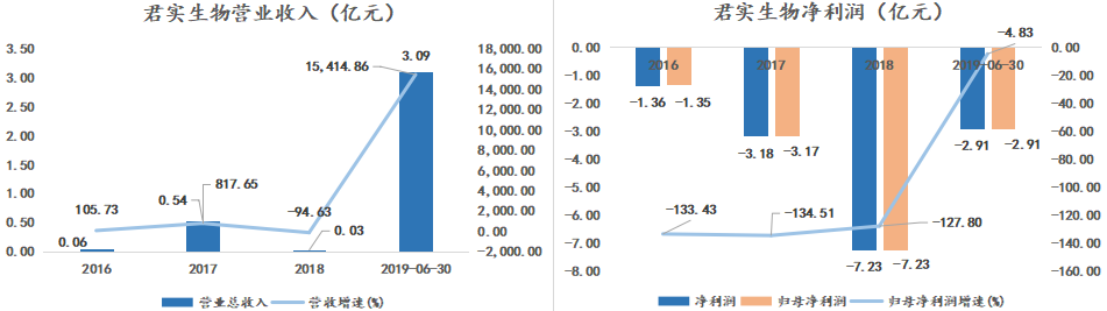

2019H1,公司实现营业收入3.09亿元,同比增长15,414.86%,主要原因是特瑞普利单抗获批上市销售,其销售额占营收比99.69%。营业成本4058万元,同增2,306.82%,主要是因为营销部门人员增加及药品推广费用导致销售收入同比增长58,144.05%至1.11亿元所致。另外,财务费用同比增长3,376.01%至3159万元,主要是H股发行公司外汇大幅增长,由于汇率波动导致汇兑净损失增加。2019H1,公司实现净利润-2.91亿元,归母净利润-2.91亿元,同比下降4.83%。

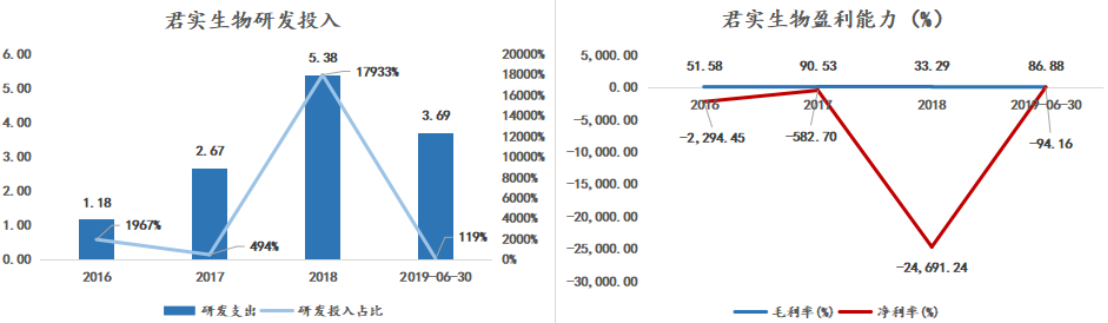

研发费用同比增长69.32%,主要是公司管线产品扩充、新产品研发费用及临床试验费用增加所致。

2)研发管线

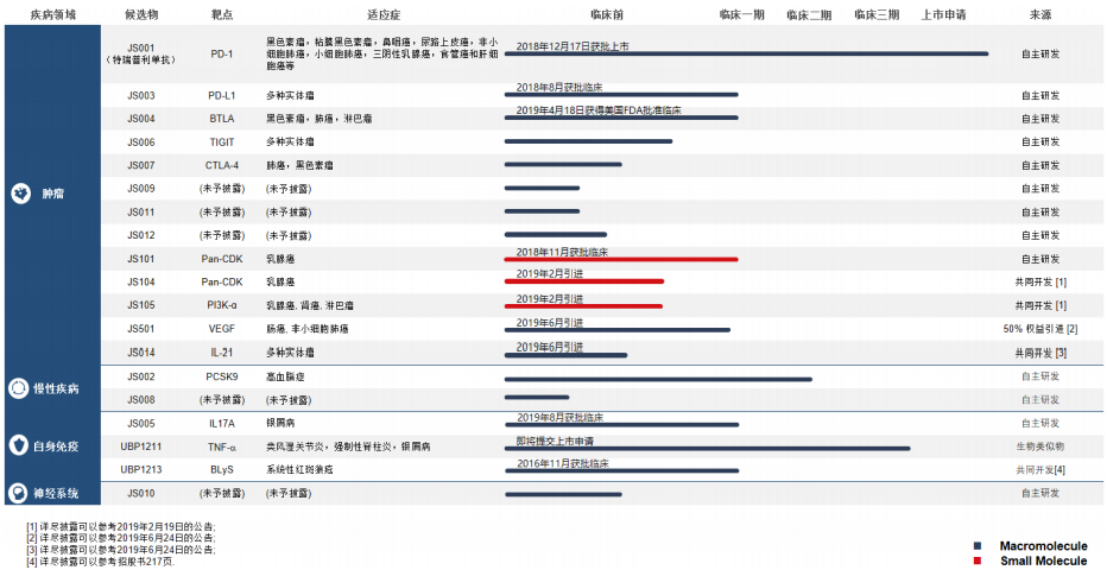

产品研发取得了一系列成果,公司自主研发、具有完全自主知识产权、全球首个治疗肿瘤重组人源化抗BTLA单克隆抗体注射液(TAB004/JS004)获得FDA药物临床试验批准;自主研发重组人源化抗IL-17A单克隆抗体注射液(JS005)临床试验申请获得NMPA受理;公司与Anwita签署《许可协议》在大中华区(包括中国内地、台湾、澳门及香港)开发及商业化IL-21融合蛋白(AWT008);公司从华奥泰处受让阿瓦斯汀单抗生物类似药(HOT-1010)的现有研发成果并获得其后续技术支持。在ASCO2019年会上,公司发布了鼻咽癌Ⅱ期、尿路上皮癌Ⅱ期、胃癌Ⅱ期、食管鳞状细胞癌Ⅱ期等适应症临床数据,相关临床试验取得重大进展,为下一步提交新药注册申请创造了有利条件。

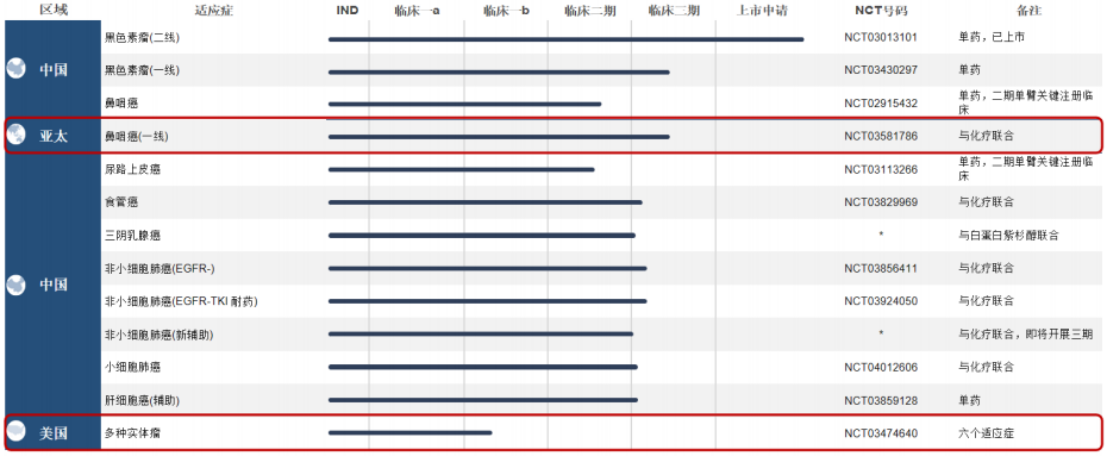

①公司在研药物研发进展情况

②重点产品特瑞普利单抗临床试验进展情况

截至2019年6月30日,公司正在或即将进行11项单药或联合关键注册临床,包括:二线鼻咽癌(二期单臂注册临床试验),二线尿路上皮癌(二期单臂注册临床试验),一线鼻咽癌(亚太多中心),一线EGFR无突变(野生型)非小细胞肺癌,EGFR-TKI治疗失败的EGFR突变的晚期非小细胞肺癌,肝细胞癌术后辅助治疗,晚期食管鳞癌,一线黑色素瘤,黏膜黑色素瘤,三阴乳腺癌,广泛期小细胞肺癌。

③重点产品PCSK9单抗(JS002)临床进展情况

JS002是国内首个被NMPA受理、首个获得临床批件的抗PCSK9单克隆抗体,用于治疗高脂血症。目前JS002在中国已完成健康志愿者I期临床研究,正在开展在高脂血症患者中进行的II期临床研究,同时,正在启动在更广泛患者人群中的III期临床研究的筹备工作。根据已获得的临床研究数据,JS002显示出良好的安全性及耐受性。研究过程中未报告任何严重不良事件或任何因不良事件导致的退出。与同靶点产品相比,未报告任何非预期不良事件。在降低LDL-C方面,JS002显示出与同靶点产品可比的降脂幅度,以及更长的持续时间。III期临床研究将进一步验证已观察到的研究结果和趋势。JS002有望成为疗效更稳定,安全性更好的单抗类降脂药物。

④生物类似药阿达木单抗(UBP1211)临床进展情况

UBP1211是公司开发的第一个生物类似药产品,原研药物为阿达木单抗(修美乐),通过开展的I期健康受试者的药代动力学研究和III期中重度类风湿关节炎患者中的有效性研究,临床数据显示UBP1211与原研药物修美乐药代动力学和有效性均达到等效,同时安全性相似,公司即将于近期递交注册申报。

3)重点工程建设进展情况

随着特瑞普利单抗上市,临床试验快速推进,公司现有产能不能满足在研药物商业化和临床用药需要。报告期,苏州众合生产基地完成技术改造升级,新增3个500L发酵罐,产能扩大一倍达3,000L发酵能力,新增产能已通过政府药监部门备案,现已投入商业化生产,部分缓解产能不足压力。重点工程上海临港生产基地建设报告期取得重大进展,一期厂房建设已完工、主要仪器设备已基本安装到位、预计年底前完成全部安装与调试。一期工程竣工后,上海临港生产基地产能达30,000L发酵能力,将为在研药物商业化生产提供产能保障。

4)拟发行A股并在科创板上市

公司拟发行A股以进一步拓宽公司融资渠道,募集资金主要用于创新药研发项目、临港生产基地建设项目、偿还银行贷款及补充流动资金。2019年4月25日,公司向中国证券监督管理委员会上海证监局报送了科创板上市辅导备案材料。辅导备案情况已于2019年5月5日在上海证监局网站公示,目前公司正在接受中国国际金融股份有限公司的上市辅导。

2、信达生物(1801.HK):公司单抗产品快速放量,在研产品丰富,明年将会有三款产品上市!

1)公司介绍

公司的使命是创立一家世界级的中国生物制药公司,开发并商业化老百姓能买得起的优质药物。公司由领导人俞德超博士于2011年创立,俞博士发明世界上首款基于溶瘤病毒的免疫治疗产品安柯瑞(Oncorine),并共同发明及主导开发了国内首款创新型全人源抗体类治疗药物康柏西普(Conbercept),且该产品已获准在中国上市。公司致力于为中国生物药物市场药品开发作出创新且已为本公司业务和运营的各个方面制定了全球质量标准。

2)公司上半年业绩报告

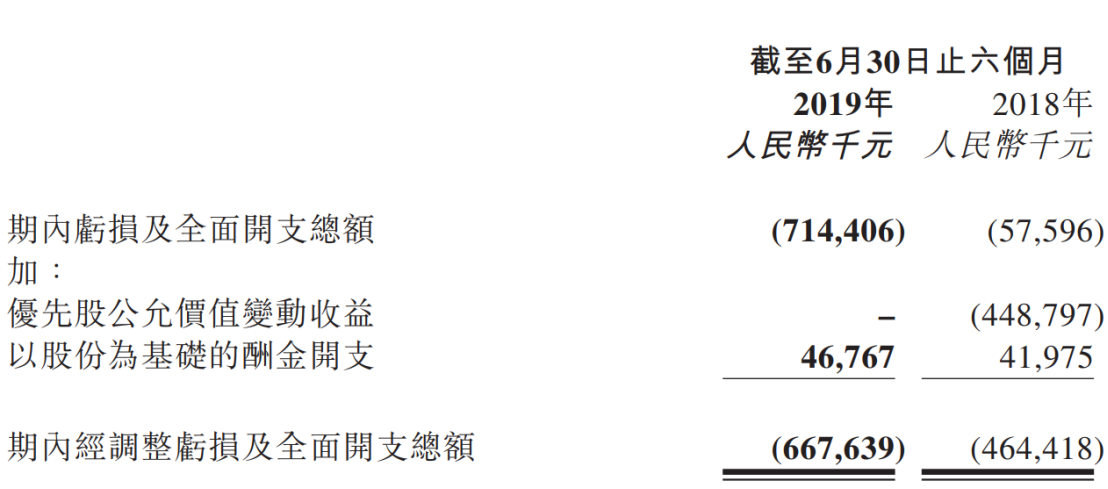

8月28日晚间公布截至2019年6月30日止6个月的中期业绩,集团实现总收入(包括集团于2019年3月9日开始销售首个商业化药物产品达伯舒(信迪利单抗注射液)产生的销售额3.316亿元)为3.455亿元人民币(单位下同),去年同期的总收入则为人民币440万元。达伯舒(信迪利单抗注射液)的成功上市推动集团进入业务周期的商业化阶段,并充分发挥多功能全面集成平台的潜力,在各大治疗领域探索、开发、生产及销售创新药物。

3)公司产品情况点评

信迪利单抗(PD-1)销售快速放量,其潜在临床已超20项。公司核心重磅品种信迪利单抗(PD-1)去年12月份获批上市,于今年3月9日正式开始销售,上半年销售额约3.32亿元人民币,目前已获批适应症为经典性霍奇金淋巴瘤。信迪利单抗在研临床项目已超20项,包括处于三期临床的肺癌、食管癌、肝癌、胃癌等适应症,以及处于早期阶段的NK/T淋巴瘤、黑色素瘤、神经内分泌瘤等适应症。

IBI301、IBI305及IBI303类似物进展顺利,均有望今明年陆续上市

公司临床进展仅次于达伯舒的是三个生物类似物,分别是CD20、VEGF、TNF-α,分别于19年6月、19年1月、18年12月申报NDA,并分别于19年8月、19年4月、19年3月被纳入优先审评,有望今明两年陆续上市。公司产品线梯队分明,核心品种PD1之后仍有三个重磅品种紧随其后,预计明年开始贡献业绩.

在研管线丰富,对外合作积极,储备双抗及CART等未来品种

公司拥有丰富在研管线,除以上处于临床后期重磅靶点,还有早期的创新大分子CTLA-4、RANKL、OX40、PCSK9、CD47等创新靶点,同时公司还储备了围绕PD-1/PD-L1开展的双特异性抗体品种,目前处于临床早期阶段,以及对外合作的CART和小分子项目(来自Incyte的FGFR、PI3K和JAK1)。公司与和记黄埔合作,开展PD-1+VEGF(信迪利单抗+呋喹替尼)的联合用药方案。公司在研管线丰富,梯队完整,有较多联合用药(Combo)选择,又有未来双抗、小分析、CART项目储备,未来可期。

(内参点评:信达生物进入建仓区间)

3、汇顶科技(603160.SH):屏下指纹芯片龙头企业,行业赛道前景好!

1)公司介绍

公司是一家基于芯片设计和软件开发的整体应用解决方案提供商,目前主要面向智能移动终端市场提供领先的人机交互和生物识别解决方案,并已成为安卓阵营全球指纹识别方案第一供应商。产品和解决方案主要应用于华为、OPPO、vivo、小米、中兴、一加、魅族、Amazon、Samsung、Nokia、Dell、HP、LG、ASUS、acer、TOSHIBA、Panasonic等国际国内知名品牌,服务全球数亿人群。公司正努力扩展技术研究领域和产品应用市场,将在移动终端、IoT和汽车电子领域为全球更多用户提供应用覆盖面更广的领先技术、产品及应用解决方案,打造世界级的中国“芯”。

2)公司上半年业绩报告经营情况分析

8月29日晚间披露半年报,公司上半年实现营业收入28.87亿元,同比增长107.91%;净利润10.17亿元,同比增长806.05%;每股收益2.27元。上半年研发支出为4.58亿元,较上年同期3.33亿元增加37.42%,研发开支占营业收入比重为15.86%。随着屏下光学指纹的大规模成功商用,今年上半年公司实现了经营业绩的飞跃式增长。。

公司技术与产品:

专利:截止至2019年6月30日,公司累计专利申请数量3389件,2019年上半年新增590件专利。其中,国内专利申请1277件,2019年上半年新增284件;国外专利申请1096件,2019年上半年新增104件;PCT申请1016件,2019年上半年新增202件。截止至2019年6月30日,公司累计授权专利491件,上半年新增137件。其中,国内累计授权专利313件,上半年新增70件;国外累计授权专利178件,上半年新增67件。

生物识别产品线:在屏下光学指纹领域,实现了“屏幕即指纹识别”的技术革新,无需设计实体按键,用户可直接轻触移动终端显示屏指定区域即可实现指纹识别。以该核心竞争优势技术驱动了全面屏手机的设计革新。

在电容指纹领域,公司凭借持续创新优势,推出小senor指纹、活体指纹、侧边指纹、超薄指纹等全系列指纹产品,保持领先市场地位并获得手机客户广泛认可;公司还为笔记本电脑市场带来一键开机创新指纹技术,得到一线国际国内品牌客户高度认可。公司触控产品的市场占有率稳居行业前三。

物联网/智能家居/可穿戴产品线:

经过在模拟和混合电路、光学传感、低功耗无线连接技术、算法等核心技术领域的探索与耕耘,公司发布了针对可穿戴市场的硬件入耳检测与触控二合一解决方案,以及新一代高精度低功耗心率检测芯片,驱动了可穿戴设备的智能化进程。同时,公司自主研发的超低功耗NB-IoT、BLE无线连接芯片以及安全MCU+活体指纹识别传感器,为客户带来智能门锁、智能单车、智能水表、智能路灯等智能家居应用场景中的智能化体验。

3)产品高壁垒,屏下光学指纹芯片呈爆炸式增长

根据IHS预计,19年屏下指纹芯片出货量将增至1.8亿片。公司是国内率先量产光学屏下指纹芯片的企业,充分享受行业爆发的初期红利。目前光学屏下指纹芯片的尺寸一般为5*5mm,对应2019年芯片价格大约为5美元,上半年出货量预计在5500万片左右。下半年在华为、OPPO、VIVO、小米等核心品牌客户中,公司预计仍然占据核心供应商位置。随着公司产品流片数量的爆炸式增长,芯片代工成本也在快速下降,预计2019H2屏下光学指纹毛利率仍然维持在较高位置。

19年汇顶科技的屏下光学指纹产量全部是是适应于OLED屏幕的解决方案,因此受到全球OLED屏幕产能瓶颈的限制。2020年OLED屏幕出货量的快速增长,以及未来LCD屏幕的普及,屏下光学指纹出货量将继续保持快速增长,公司将会保持较高的业绩增速。公司的传统竞争对手目前仍然受制于专利方面的短板,短期内难以在国内品牌客户处实现量产,公司核心业务壁垒牢固。

(内参点评:短期警惕股价回调风险,长期看好)

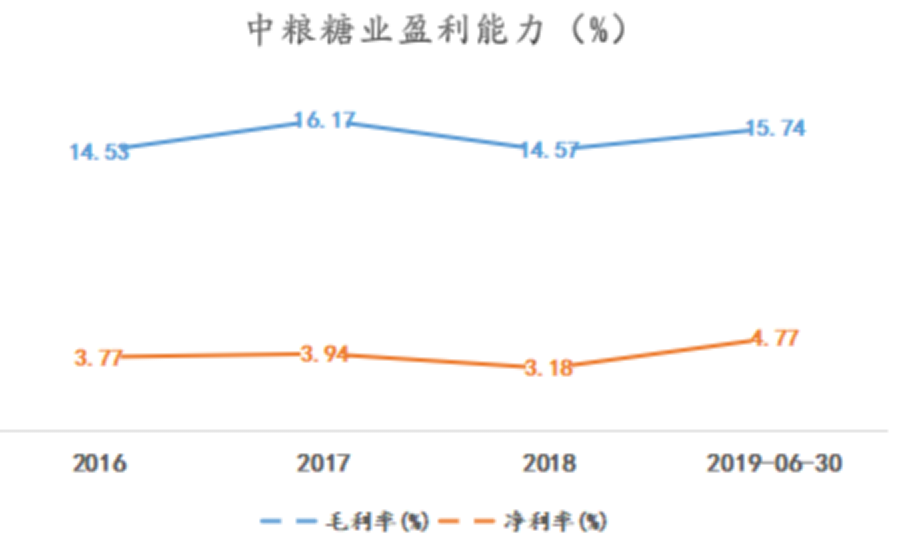

4、中粮糖业(600737):周期起航,上半年经营现金流同增41%的某龙头反转曙光将现

1)2019H1扣非净利润升4.14%至2.55亿元

公司是国内糖企龙头,经营范围包括自制糖,贸易糖,加工糖和番茄酱,是保障国内食糖供给的坚实基础。公司自制糖产能占全国产能的约10%,贸易糖占全国贸易量的一半,产能与贸易量均为糖企最高值。具有150万吨/年的港口加工糖能力,仓储能力200万吨以上,番茄业务为国内最大,公司旗下20家番茄制品企业年产能合计40万吨。

公司大股东中粮集团占股51.53%,享受集团上下游资源。

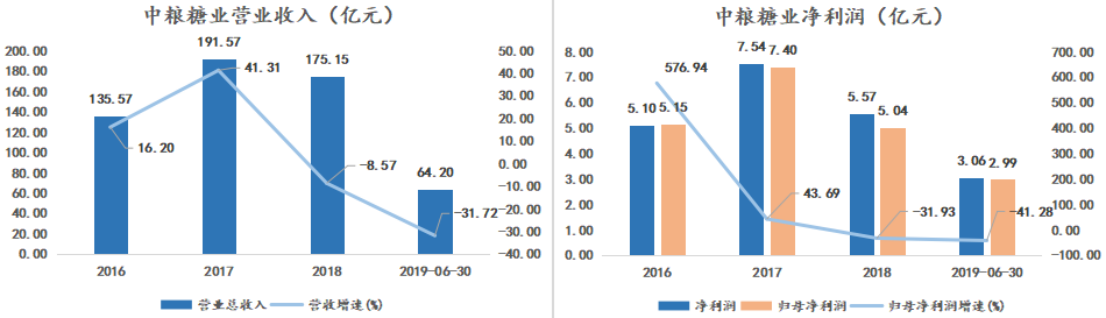

2019H1,公司实现营业收入64.20亿元,同比下降31.72%;归属母净利润2.99亿元,同比下降41.28%;扣非归母净利润2.55亿元,同比增长4.14%;基本每股收益0.1428元。经营活动产生的现金流量净额20.42亿元,同比增长40.97%。

2)糖周期有望重启

糖价具有显著的周期性,5-6年一周期,当前糖价下行已持续2年7个月,接近尾声,糖周期有望反转。食糖需求短期稳定,长期慢增长,价格主要取决于供给端。国内供给方面,甘蔗播种面积从2016年的1401千公顷下降到2017年的1371千公顷,当前期末库存减至2015年来的一半,加上当前糖价低迷,预测今年国内开始减产,推动糖价重新上行。根据美国农业部的预测,2019年全球糖产量17892.6万吨,同比下降8.00%;其中蔗糖产量13910.9万吨,同比下降7.89%;甜菜糖产量3981.7万吨,同比下降8.41%。预测糖主产国巴西下降24.16%、印度下降3.61%、泰国下降3.53%,欧盟27国下降12.72%,主产国出口量占全球出口量约一半,主产国的减产将影响全球食糖供给量,供给收紧将推动糖价重新上行。

(内参点评:美股崩盘会引发全球经济金融危机,短期可能会冲击糖价,但糖周期不会改变,保守的投资者可在美股风险释放后投资)

免责声明

本文的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验作出自己的投资判断。

More Content