回顾上半年整个宏观经济形势,不论是全球还是国内经济都遭遇较大的压力,国内房地产行业更是在持续不断的政策调控中感受着寒冬,尤其是融资渠道的收紧,更是让整个行业面临着重新洗牌。在这样的背景下,宝龙地产俨然成了一众房企里面的一股清流,在8月房企密集发布中期业绩之际,宝龙地产用靓丽的中期业绩为投资者送出一份大礼,接下来不妨来看看宝龙地产到底有何优异的表现。

一、中期业绩靓丽,盈利能力增强财务安全性

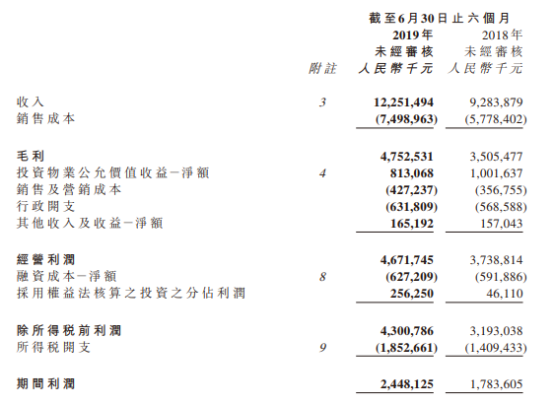

8月23日,宝龙地产(HK.1238)发布2019年中期业绩。期内,集团录得总收入约122.51亿元人民币(单位下同),较去年同期上升32.0%;核心盈利18.52亿元,较去年同期上升50.9%;归母核心盈利约12.45亿元,较去年同期上升48.9%;董事会宣派截至2019年6月30日止六个月中期股息每普通股港币9分,较2018年同期上升约32.4%。

1、核心盈利指标稳定增长

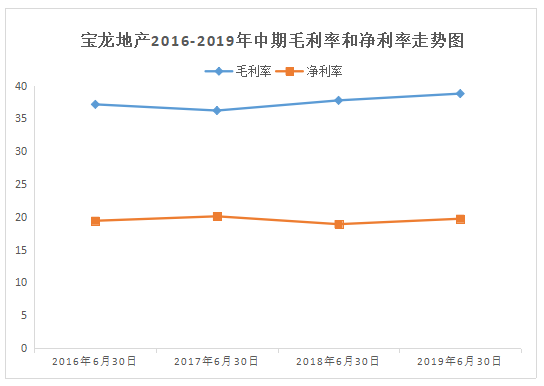

宝龙地产2019年上半年录得毛利47.53亿元,毛利率为38.8%;这一毛利率水平领先于行业平均值,其原因主要是受益于公司低溢价拿地及高毛利租金收入的支持,根据市场预测,宝龙综合毛利率将在未来数年仍能维持在30%以上;

另外,集团录得净利润24.48亿元,较去年同期上升37.2%,净利率约为20.0%;可见,宝龙地产上半年整体盈利能力维持一贯质素,保持稳定增长态势。(如下图)

(数据来源:Wind数据导出)

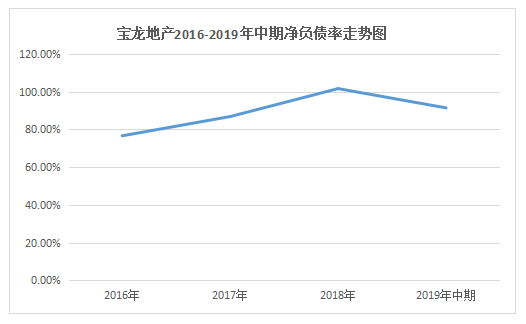

盈利能力是集团经营效率的体现,在房地产行业,判断公司财务稳定性重点要看净负债率。

2、杠杆降低,财务稳健,风险可控

2019年上半年, 公司净负债率为91.4%, 同比下降10.2个百分点;公司上半年平均借贷利率为6.24%,较去年底轻微下降0.24个百分点, 近4年均处于相近的水平。随着公司步入业绩收成期, 规模上升后的销售回款应足以支撑公司未来的增长。

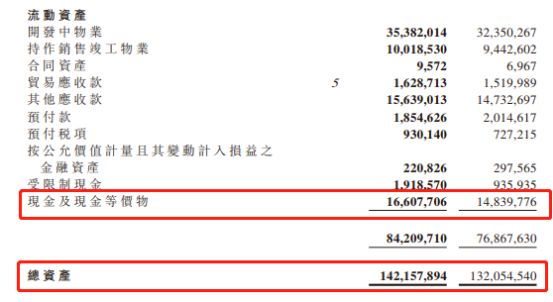

3、总资产规模提升,手持现金增长12%,短期无偿债压力

上半年,宝龙地产总资产规模扩大至1421.6亿,同比增长7.7%;手持现金及现金等价物为166.1亿,同比增长12%;一年内短期借款为125.4亿,现金足够完全覆盖短期债务,加上上半年未结转收入,短期负债压力低,财务稳健安全性高。

融资成本持续下降:集团有息负债规模约495.9亿,平均融资成本仅6.24%,相比去年下降0.24个百分点。看的出,集团融资渠道多元化扩展促使资金成本持续下降,同时提升资金使用效率,体现宝龙地产成熟的经营管理能力。

整体而言,公司在收入稳健增长的同时取得了净利润的大幅增长,毛利率领先于行业,且在前期规模扩张之后于今年上半年降负债、低杠杆运作,财务稳定性和安全性进一步提升,这些也进一步凸显了公司强大的综合运营实力。

再聚焦到未来集团将带来更多利润增长的合约销售上,今年上半年宝龙地产的销售表现同样不俗。

二、合约销售超预期,优质土储助推未来业绩增长

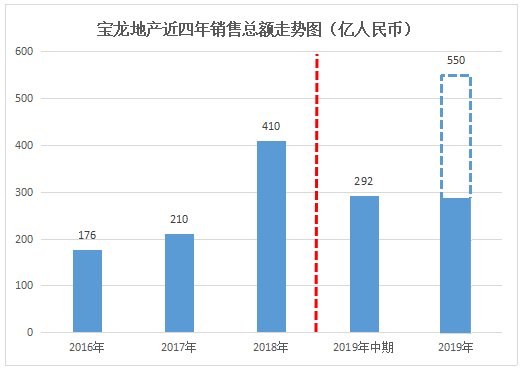

1、上半年合约销售超预期增长,集团上调全年销售目标

回顾历史数据,自2014年销售额突破百亿后,宝龙地产每年均保持稳步的增长速度,2016年—2018年销售额年复合增长率达52.63%。

截至2019年6 月30日,宝龙地产维持高速增长,累计合同销售金额为人民币292.03亿元,同比增长78.7%,根据克而瑞数据显示,宝龙地产远超TOP50房企45.7%的平均销售增长率;上半年完成年初定下的全年500亿销售目标的58.4%,同样远超TOP50房企45.7%的平均业绩完成率。

基于高速增长的业绩,2019年中期业绩发布会上,宝龙地产管理层宣布将全年合同销售目标上调至550亿元,对应34%的年增长率,同时预期未来三年合约销售年均增速将均大于30%。

可见宝龙地产2019年上半年销售加速增长,营收屡创新高,可预测集团凭借高效的推盘能力以及伴随下半年楼市“金九银十”的热售期来临,未来业绩增长确定性增强,值得关注。

房地产行业一向短期看销售,长期看土储。土地储备作为房企的另一条生命线,对房地产公司而言至关重要,其数量的多少,质素如何,都将对公司未来的业绩产生根本性的影响。

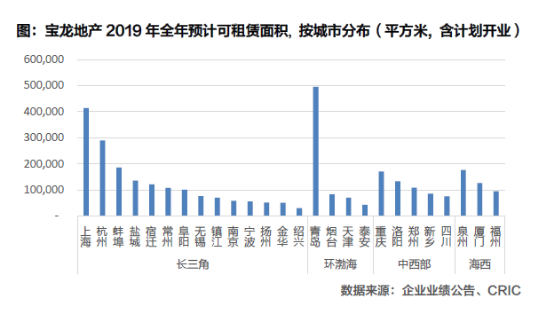

2、深耕长三角,土储有质增长,可售货值充足

宝龙地产凭借前瞻性的布局,专注深耕长三角区域,以多元化方式新增土地储备来获得源源不断的利润增长。

整体来看,截至2019年6月30日,公司土地储备总建筑面积为2437万平方米,对应可售货值约3000亿 ;平均土地成本为2701元/平方米,土地成交均价占2019上半年销售均价比例为16.5%,成本优势突出,未来利润空间可期。

土储区域布局来看,集团约73%的土储位于长三角, 总面积达1773万平方米, 对应可售货值2100亿, 平均成本3771每平方米。其中,上海市、浙江省及江苏省土储分别为143万方, 1073万方及557万方, 对应可售货值为154亿, 1205亿及694亿。

新增土地储备方面,2019年上半年,宝龙通过招拍挂、合作等方式,以低溢价率在浙江、江苏等地新增23幅土地,地上计容总面积约311万平方米,总可售货值约467亿元,其中长三角区域土地投资占比为93.5%。

宝龙地产之所以深度布局长三角,实则是看准长三角区域经济增长动力强,人口虹吸效应显著,房地产市场需求也十分旺盛。尽管房地产市场短期面临着政策压力,但对于这些具有经济前景的区域或城市,其房地产市场的长期价值凸显,因此增长仍然具备强劲动力。公司重仓长三角及建设综合体为主的拿地策略, 产品上有销售增长的高确定性, 下有拿地成本的低溢价保障,长期价值突显。

集团近年积极拓展拿地规模, 2017, 2018年及2019年上半年新增建筑面积分别为386万平方米, 574万平方米及311万平方米, 对应拿地销售比为2.5倍, 2倍及1.7倍。根据目前超过3000亿的土储总货值作估算, 公司已有足够的条件在2021年达到千亿规模。

作为投资者,对于一家房地产企业的判断,一是取决于公司是否展现中短期内将资源和投资转化为业绩的能力,二是这家公司在未来的产业中确定自己位置的能力。而宝龙地产作为行业中首屈一指的商业地产公司,经过多年积蓄的经验和持续优化商业服务质量,稳扎稳打的保持这一领域的竞争力。

三、经营质量持续升级,商业管理将拆分上市

宝龙商业成立于1993,主要从事商业运营服务及物业管理服务,自2007年起开始向零售商业物业开发商以及业主提供商业运营服务,包括市场研究定位、租户招揽管理、开幕服务等。截止目前,宝龙地产拥有39个购物中心,其中包含3家轻资产运营项目;另有17座酒店,其中9家为国际品牌, 8家为自营。

1、商业收入增长28.1%,经营提升拉动商业持续扩张

宝龙地产商业收入包括:1)租金收入、2)物业管理收入和3)酒店及其他收入等。具体分类收入及增长率详情如下图:

由上图可见,上半年宝龙实现商业收入总额为17.5亿元, 同比上升28.1%。据悉,集团预测计划于下半年新增开业6家购物中心及1家酒店, 全年总商业收入有望达至36亿, 同比增长20%以上。

期内,宝龙商业运营管理能力不断成熟,在致力于全面提升招商质量的同时,加快商业生态升级,进一步提升商业管理服务质量,完善商业资产管理体系,为商业运营管理持续发展打下坚持基础。

2、商业管理分拆上市,多项利好助推估值重塑

宝龙地产于8月20日发布公告称,因商业地产业务已增长至足以实行独立上市规模,拟分拆宝龙商业管理控股有限公司(下称“宝龙商管”)在港交所独立上市。

宝龙商管在招股书中披露,宝龙商管拟将募集资金用于战略收购和投资其他商业运营服务供应商,升级数字化信息技术系统及智能运营管理,股权投资以及一般业务用途。

宝龙地产将商业板块分拆独立上市实质上是集团未来长期发展的布局,具体来看此举将产生多项利好:

首先宝龙商管独立上市将会获得融资资金,对于集团来说一是可以降低净负债率,优化财务结构,提升安全性;二是资金注入将会长期有利于商业物业优化服务质量,增强行业竞争力;另外,此举还将有助于宝龙商业地产板块的业务发展,对于其后续专业化运作,以及通过资本市场平台发力等都将会产生积极的作用。

总体来看,拆分商业板块独立上市的举措,既可以与住宅板块发挥协同效应促进集团整体快速发展,又可全面提升宝龙品牌价值,同时表现了宝龙地产面对地产下行周期主动出击,积极布局的决心;在此房地产行业全面转型之际,作为先入者优势突显,未来发展可期。

四、结语

透过半年业绩小考,宝龙地产交出一份优等生的成绩,在行业中一路赶超、不断追求有质量的增长。

在业绩发布会上,宝龙提到三年战略目标,预期未来三年合约销售年均增速超30%,租费收入年均增速超25%,酒店运营收入年均增速超15%,呈现地产开发、商业运营、多元精进发展格局,保持高速稳健发展态势。未来,宝龙地产还将进一步完善已有标杆项目的示范作用,提高商业建设管理能力,提升经营效能,提高资产回报率。

夯实业绩成果,积极求变创造更多可能性,实现更稳健的发展。宝龙地产有看头。

More Content