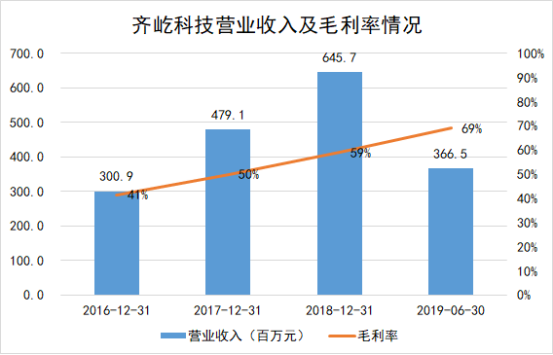

近期,齐屹科技(1739.HK)公布了半年业绩,公告显示,2019年上半年公司持续经营业务总收入为3.665亿元,同比增长33.0%;毛利为2.532亿元,同比增长54.9%,毛利率为69.1%。期内,获得经调整后归属公司权益持有人的净利润3520万元,同比增长16.5%,盈利能力进一步扩大。

当前,家装行业正处于深度调整期。虽然作为互联网垂直领域仍有很大发展空间,越来越多的用户也开始接受并适应线上寻找装修服务,推动齐屹科技平台业务保持高速增长态势的内生驱动力之一。

不过,在家装市场正面临从增量市场到存量市场动能转变的当下,产业互联网正为家装产业带来新的战略机会,大量装修公司亟需改变相对传统的经营业态,强化服务能力,以应对急剧变化的市场环境。

为顺应行业发展趋势,2019年上半年,齐屹科技开始积极拥抱和布局产业互联网,并做出不少新动作。

可见,齐屹科技业绩增长背后,不单单是平台业务的持续提升,更是产业互联网布局带来的影响。公司对B端资源的整合进一步对C端业务形成反哺,并形成了新的增长点。下面便详细看看。

产业互联网风起,B端资源整合加速

过去仍在流量爆发的时期,传统互联网连接的对象是C端,而消费者目的为信息获取、消费休闲、体验升级。因此越能吸引用户“注意”的产品那么其流量越大,最终形成流量垄断。

但是如今流量“减速”,行业已发生悄然变化,平台连接重点开始从C端转移至B端,即产业互联网时代的到来,这也被市场认为是互联网的下半场。而吸引流量的逻辑则转为价值与效率。

如何提供价值与提升效率?主要体现为三个方面:1.提高需求与供给的匹配效率;2.通过数据及技术,对B端的运营和服务进行优化;3.整合产业链,在供应链、资金链、客户等方面形成协同。

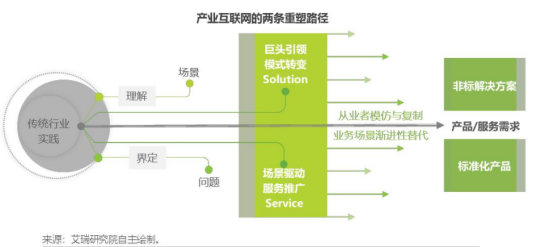

结合艾瑞咨询报告判断,未来产业互联网实现重塑的路径大概为两条:1.以巨头引领,以阿里、腾讯为代表的巨头通过发展模式、技术、资源整合方式是错,最终形成成熟的商业模式和操作方式,并带动其他行业企业参与合作和复制;2.垂直场景的行业专家和技术先行者引领,通过标准化,提升C端的留存和增长,从而对产业各个环节渐进性渗透和替代。

目前来看,齐屹科技的发展路径符合第二个路径,下面是笔者通过中期报告及业绩会整理齐屹科技2019年以来的几个重要的战略布局方向:

1.三四线城市下沉。

由于家装行业分散,且产品难以运输特点,商家资源难以通过线上模式进行打通,因此通过线下,并落实到各级城市成为最有效的整合模式。截至2019年6月30日,齐家网平台上的装修公司达11,042家,同比增长37%。

2.订立行业标准,向产业链各环节渗透。

2019年上半年,公司推动装修产业全流程的标准化,从量房、设计、报价、施工到售后,制定各个环节的服务标准,同时,公司要求和确保平台上的商家能够以更高标准服务用户,推出装修公司线上分级体系,根据平台上装修公司的设计施工能力、装修案例、交付满意度、用户评分等进行分级,等级采用五星制,五星级代表最优质的装修公司。

推出第三方监理服务及付款保障“齐家保”产品。截至2019年6月30日,采用齐家保服务的建筑现场数目为13870个,同比增长92%。

3.提供数据、技术支持,形成赋能。

针对装修公司,形成SAAS业务。齐屹科技为装修公司搭建信息化平台,提供设计、施工管理相关软件和系统,以提高装修公司运营效率和管理水平。同时,根据装修公司的分级,综合用户的房屋面积、预算、偏好风格、新旧类型、豪华简装等不同需求,精准匹配供给与需求,帮助企业提高获客效率。目前,公司已率先成为业内能够按30公里的周围区域精准推荐装修公司的平台。

4.整合供应链,加强产业协同。

公司推进“齐家品质供应链联盟”计划,2019年以来,先后与友邦吊顶、志邦家居、好莱客等家居细分领域知名品牌达成战略合作,并深化与此前达成合作的美大集成灶、斯米克磁砖等知名材料商家的伙伴关系,以规模化集采优势为装修公司提供优质材料,降低其采购成本。

未来5年,从消费互联网到产业互联网,从电商经济体到产业共同体,一大批新物种如雨后春笋般诞生。和消费互联网一样,产业互联网也会形成马太效应,“谁更快建成开源平台、谁的平台服务更好、谁的平台为入驻企业创造的价值更高,谁就有可能是剩下的几家巨头之一。而从上面发展路径来看,齐屹科技具备成为家装行业的潜力。

企业对B端的整合和赋能必定也会对C端产生反哺作用,同时形成新的利润增长点,这样的发展模式才是真正有效的。那么如今齐屹科技投身于产业互联网模式之中,其效果如何呢?下面具体结合中报数据进行评估。

“下沉”有效打开流量增长通道,改善型需求持续升温

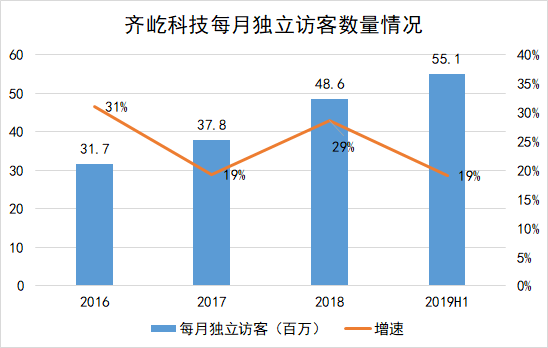

从公司增长的源头看,还是需要分析公司的流量的增长是否仍具备潜力。截至2019年中期,2019年上半年,平均每月独立访客为5510万,同比增长19.0%。从齐屹的流量增长态势来看,一直保持较快的增长速度。

从平台业务发展策略上看,三四线下沉策略对公司当下以及未来的流量增长带来重要影响。下沉策略不单单整合了商家资源,更为公司打开了流量增长的通道。目前看来城市下沉策略在家装行业可以说十分契合:

1.与城市发展路劲发展相契合。家装行业很大程度受到上游地产行业的发展影响,对于企业而言需求在哪里就到哪里去。在我国337个地级城市中,一线城市只有4个,二线城市不足50个,剩余都为三四线及一下城市,而这些城市隐含着大量需求。如今优于城镇化到了后半阶段,互联网覆盖率提升和房屋需求都推动家装行业需求增长。

2.改善型需求相契合。随着消费升级趋势蔓延至三四线城市,改善型需求持续提升。从下图可以看到,三四线城市住宅交易在三房、四房户型集中度最高,而这部分正是以家庭改善型需求为主。同时,一二线城市改善型需求不弱,而由于调控影响,这一需求也快速转移到家装改善需求之上。

3.与消费习惯相契合。由于家装产品特点为体积大、耐用强、难以邮寄,因此消费者都选择离居住地相近的家装企业进行消费,这导致需求地域化,必定需要下沉才能打通。

对于城市下沉带来的空间,公司的管理层也加大了资源投放,以获得更大优势。2019年中期业绩会上,董事长兼CEO邓华金称,“今年上半年,我们调整了整个公司的组织结构和团队,引进了在线下管理里面更强的团队,加强了这个团队管理拓展和提升。所以未来,更多城市下沉以后,我们力度会更大,然后我们接下去应该在城市下沉的速度也会更快”。

除此之外,流量的获取渠道方面,公司以往主要通过单一的流量入口获取流量如搜索引擎,社区,包括信息分发。而业绩会上,管理层也表明,如今齐屹科技正通过更多元的途径获取流量,如短视频等形式,而且目前新型的流量入口效果十分显著。

总体而言,公司布局产业互联网对流量增长带动效果是显著的。而在互联网下半场,公司的布局能否对公司业绩带来实质提升的能力是投资者更为关注的,下面进一步分析公司的布局和战略是否增强了公司盈利能力及盈利前景。

赋能提高变现效率,供应链业务增长潜力高

截至2019年6月30日,公司的总收入达到3.7亿元,同比增长33%。从增速上看较2018年35%有所回落,但是一直以来公司营收的增幅稳定,年增幅保持在在1.6-1.8亿之间。

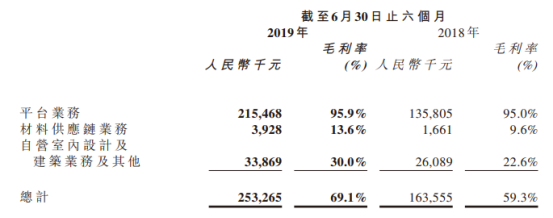

而公司的毛利率持续提升,从细分业务上看,平台业务仍然是主营业务,而三大业务的毛利率是全面提升的。

从结构上看,平台业务是公司主要面向C端的业务,也是业绩的主要贡献业务,而材料供应链业务及自营家装业务则源于公司B端的布局。

从平台业务上看,目前公司盈利能力持续提升,来源于公司的变现效率在持续提升。首先,公司付费用户的转化率在持续提升,从推荐用户数/每月独立访客数的比率上看,预计2019年全年该比率能到8%;其次,用户的付费率在提升,从推荐数/推荐用户数指标上看,平台用户的付费频率在持续提高;最后,公司每推荐用户单价在持续提升,从2018年中期的920元提升至994元,同比增长8%。

而公司变现效率提升核心“催化剂”便是:公司对产业的赋能推动了用户体验的提升。2019年上半年,公司制定的严格筛选标准和评级机制,使装修公司的施工能力、管理水平、交付质量、服务能力得到大幅提升,反过来也推动了用户体验的提升,良好的口碑以及服务品质推动了付费用户的增长和付费频率。

值得注意的是,供应链也成为公司新的盈利点。2019年上半年,供应链收入2900万人民币,同比增长67%,且毛利率水平进一步提升至近14%,主要是规模效应的提升。

业绩会上,管理层表示,“公司供应链在过去并没有追求供应链的规模,如果追求规模的话,业务规模可以迅速提升。但是没有追求规模的原因是需要测试出最高效的供应链模式。而在2019年这一模式有进一步突破,毛利率上面从7%提升到14%,等待模式成熟后,将会扩大规模”。

由此可见,齐屹科技在产业互联网上的布局对公司业绩增长带来的效应较为显著,且新业务的发展隐含较大潜力。

结尾:下半年或迎利润转折点,公司回购显端倪

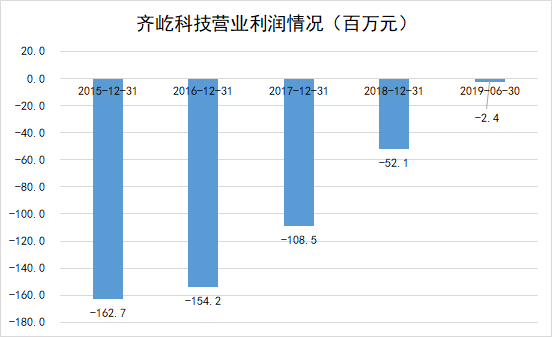

最后,回归到公司的利润端,可以通过营业利润发现,今年上半年公司营业利润为亏损2.4百万元,对比以往大幅收窄。这明显受到公司盈利能力提升带动,因此2019年下半年或许能够成为公司真正的扭亏为盈的关键时点。

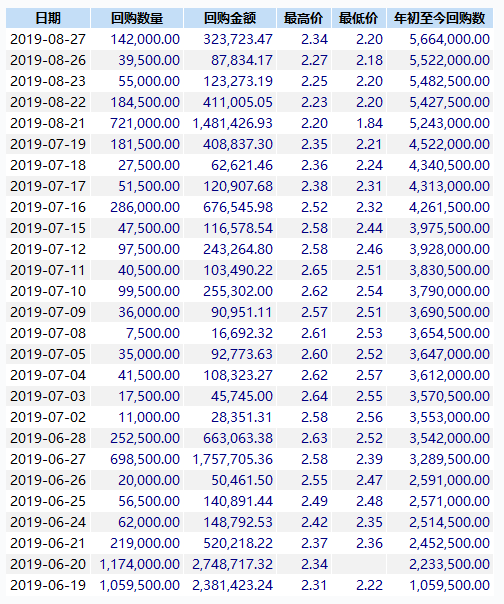

在这个关键时点或将来临之际,齐屹科技2019年下半年以来公司的回购动作值得被投资者关注。

(数据来源:wind)

从时间上看,公司从今年6月19日开始进行回购,截至目前累计回购股数达到566.4万股,占股本比重虽然只有0.4%,但是体现出管理层对公司未来发展的乐观态度十分明显。而且在业绩公布后,公司仍保持回购,这表明不是单单对中期业绩的短期预期的反映,而是对公司长远发展的预期,这有望成为公司估值重估的“催化剂”。

More Content