作者 | puuuuuma

数据支持 | 勾股大数据

在港股市场,腾讯是很多人的“信仰”,在这个鱼龙混杂,信息不对称的市场上,腾讯是少有的几个“好公司”。它的好不仅体现在公司治理、信息披露、管理层、行业竞争力等方面,还体现在给投资者带来的不菲回报。

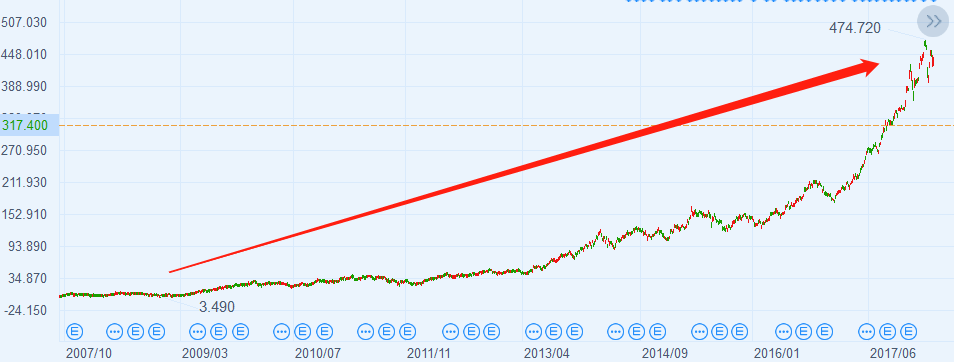

截至2018年年初,腾讯达到历史最高价——474.72港币,在不到14年间,股价上涨了约490倍,对应的年化收益率是56%,这还没有算上从2005年开始每年的稳定分红。下面是腾讯从2007年至今的股价走势,基本上,你在这其中的任意一个位置买入,然后持有,接下来要做的就只需要坚定这份“信仰”就可以了。

图:2007年~2018年腾讯控股股价走势

不过从去年开始,随着股价下跌,投资者发现再坚定的信仰也会有崩塌的那一天。

接下来的这张则是腾讯从2018年3月至今的一个股价走势。从2018年3月到当年年末,腾讯一次性回撤了47.2%,几近腰斩。此后股价开始一波三折,离400港币越行越远。

图:腾讯2018年3月至今股价走势

“股价永远涨”只存在于神话当中,股价涨跌皆是公司基本面的反映。不得不承认的是,从去年至今,腾讯帝国正面临着前所未有的挑战,这在一定程度上动摇了投资者的信仰。此时的投资者最想知道的已经不是腾讯的“顶”何处,而是腾讯的“底”在何方?

1

关于这个问题,腾讯已经抢答了。

自去年10月12日结束回购起,腾讯昨天又开始了新一次的回购。此次共回购了12.22万股,每股作价319.6至322港币,涉资3922.02港元。

在被问到在什么情况下会进行回购的问题上时,巴菲特曾回答:“如果我们的股价低于内在价值,我们会毫不犹豫的进行回购”。

腾讯的上一次回购是2018年。在股价累计回调33%后,腾讯于9月7日~10月12日24个交易日内进行了24次回购,总共回购了3300余万股,涉资超10亿港元。此次回购后不久,腾讯开始触底反弹。

图:2018年腾讯控股的回购起始时间

没有人比小马哥更懂腾讯的内在价值了。腾讯的回购虽然金额不大,但每次回购都在向外界释放一个信号——我们被低估了。

2

腾讯于2004年6月16日上市,上市时估值是19.9倍,市值约62亿港元。今天,腾讯的PE(TTM)=30.2倍,市值约30557亿港元。也就是说,腾讯在这十五年间,估值只上升了51.8%,而市值则增长了493倍。

图:腾讯过去十年PE(TTM)

投资者都知道一个词叫“戴维斯双击”,实际上,在腾讯身上我们基本看不到戴维斯双击。所以首先应该明白的是,本质上大多数从腾讯身上赚到钱的投资者,赚的是成长的钱,即腾讯业绩提升带来的股价上涨,而不是估值提升。

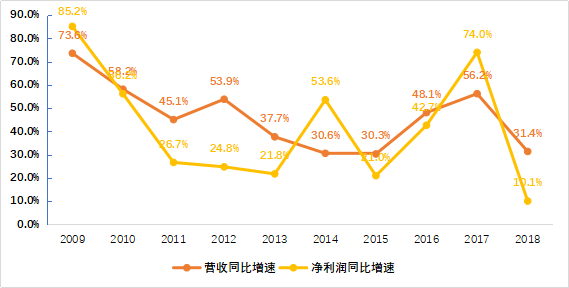

再来看过去十年,腾讯的PE从60多倍到如今约30倍,但市值却增长了15.4倍。过去十年腾讯的估值中位数为41.7倍,大部分时间其PE基本在30~50倍之间波动。比较“巧合”的是,腾讯过去十年营收的平均增速=46.5%,净利润的平均增速=41.6%。可以说,过去十年,腾讯的估值都在围绕业绩增速做均值回归。

图:腾讯过去十年营收与净利增速

估值在一定程度上,代表的是投资者对公司的看法(看好or不看好),是主观情绪的反映。估值的变动主导了腾讯股价的短期波动,而从长期来看,腾讯股价的驱动力最终还是业绩。

3

回到腾讯的基本面上。腾讯的营收由增值服务(游戏+数字内容)、金融科技与企业服务(金融支付、云服务等)、网络广告(社交+媒体广告)与其他收入组成,分别占腾讯收入的57%、25%、16%和2%,接下来我们一个一个看。

1.增值服务

增值服务中,游戏收入占约70%,剩下的30%是数字内容,即腾讯音乐、阅文等贡献的收入,在此不做展开,主要分析腾讯的游戏业务。

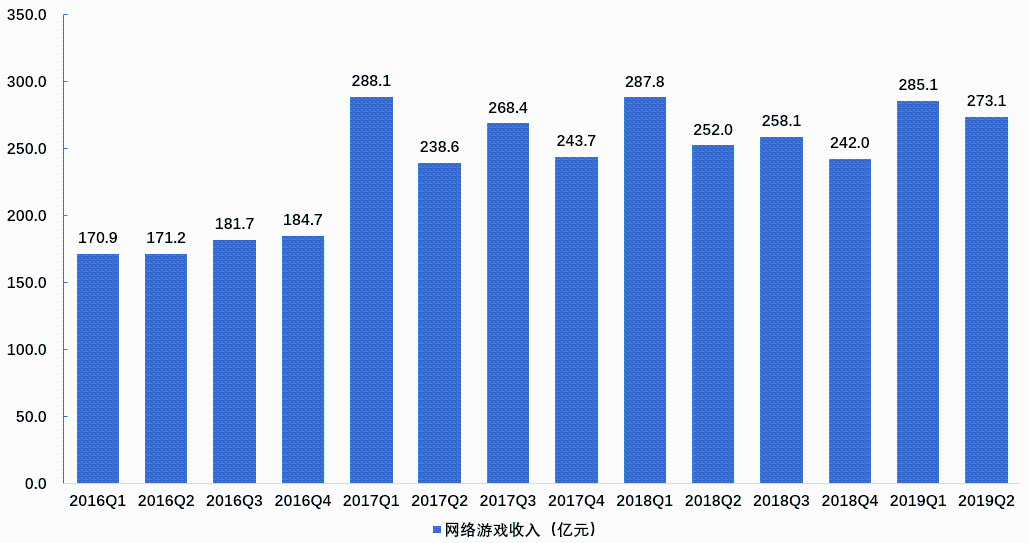

去年2月至年底,版号停发使得腾讯的新游发布进入了一段“静默期”。并且,即便有新游戏上市,也因为没有版号不能收费,如《刺激战场》,虽有巨大流量但迟迟无法收费,成为腾讯游戏一个巨大的流量黑洞。

对于腾讯而言,老游戏是基本盘,新游戏是增量,在新老游戏的不停迭代中,才能推动这艘巨轮向前行驶。版号致使腾讯之前重要的推进器——游戏业务出现哑火。去年四季度,腾讯的网络游戏业务同比环比皆出现了下降。

图:2016Q1~2019Q2 腾讯网络游戏收入

今年,随着版号重发带来的政策回暖,市场进入了一个手游的密集发行期。腾讯作为国内最大的游戏发行商,也成为这一趋势的最大收益者。

二季度腾讯发行的游戏阵容空前强大,已经发行了包括《妖精的尾巴:魔导少年》、《剑网3:指尖江湖》、《云梦四时歌》、《权力的游戏凛冬将至》、《龙族幻想》在内的多款重磅游戏。

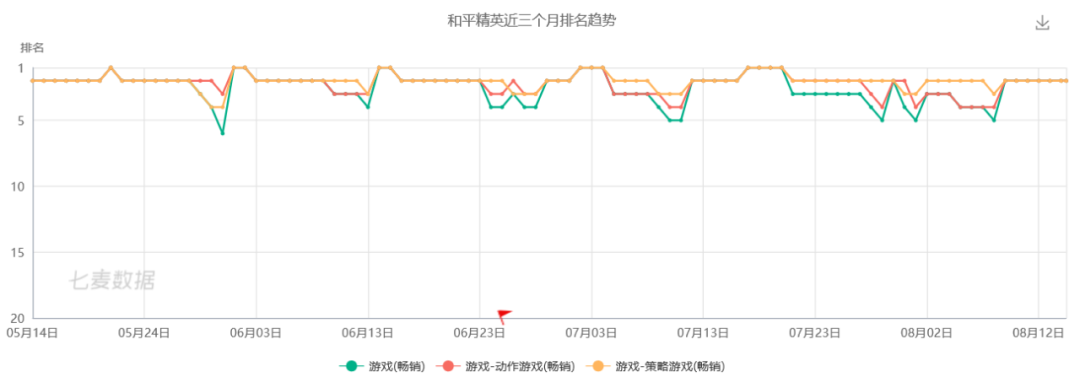

5月8日上线的《和平精英》接力《刺激战场》,延续了该游戏的热度,上线之后稳居畅销榜的前三位。

来源:七麦数据

7月份,腾讯发行了《跑跑卡丁车》、《权力的游戏:凛冬将至》、《龙族幻想》等多款游戏,上线后都位居畅销榜前列。并且,腾讯的游戏储备非常丰富,第三季度仍然是其游戏的爆发期。

(七月份,腾讯像这样的霸榜已成常态,并且大部分是腾讯新手游的贡献。)

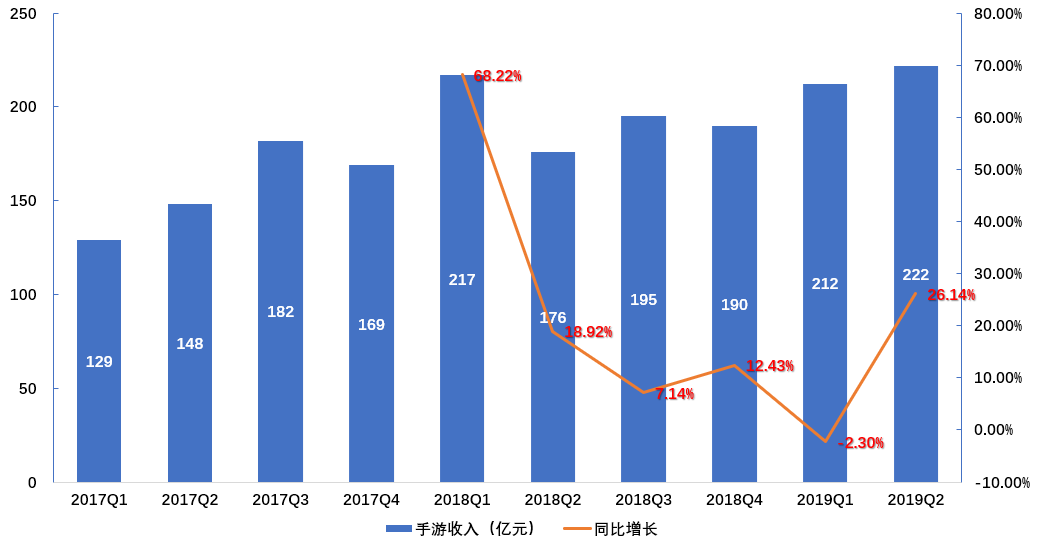

所以,我们认为腾讯手游收入已经开始起底回升,第三季度只会更好。而端游收入则基本与行业增速相仿,与往年基本持平。

图:2016Q1~2019Q2 腾讯手游收入与增速

2.金融科技与企业服务

去年马化腾公开表示,腾讯启动战略升级,即“扎根消费互联网,拥抱产业互联网”。 从to C向to B的转换,是腾讯接下来战略调整的主旋律。

二季度,如果剔除存款备付金上缴的影响,金融科技与企业服务收入同比增长57%,是腾讯增长最快的一个板块。金融科技与企业服务主要包括商业支付收入与云服务收入。

商业支付收入包括:1)支付佣金;2)信用卡还款手续费;3)提现手续费;4)为其他金融机构导流收入。

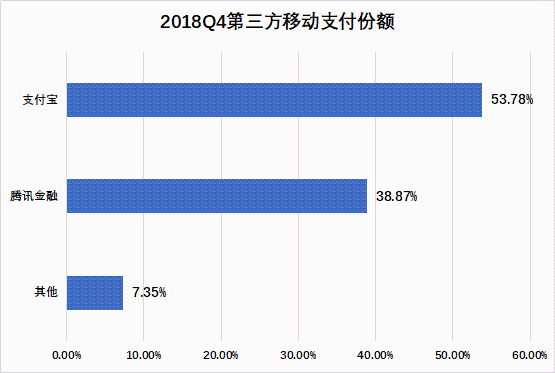

随着移动支付的普及度越来越高,腾讯开始逐步降低与代理收单机构的收入分成比例,并且停止了对部分行业商户的费率补贴。而腾讯支付与支付宝之间的抢份额也已经进入尾声,根据第三方的统计,2018年腾讯支付交易笔数达到支付宝的两倍,市场份额约四成,基本与支付宝二分移动支付市场。

来源:易观

随着相关补贴规模逐渐降低,高利润率的提现、借贷金融服务的渗透率提升,腾讯的商业支付收入仍将是腾讯的增长主力。

至于云业务,目前中国云服务的市场渗透率很低,但增速远超美国。云服务有较高的用户粘性,并且依赖规模效应,可以预见的是,随着行业格局形成,头部云服务商将是中国云服务市场快速增长的最大受益者,而腾讯云显然已经位列其中。

3.广告业务

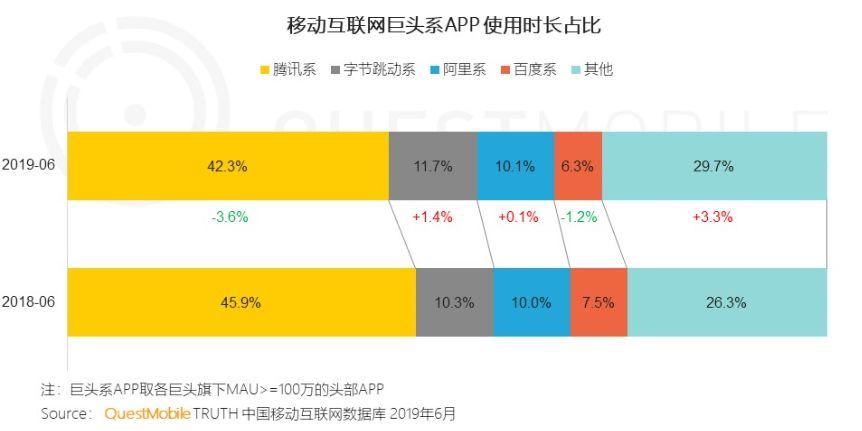

一方面,腾讯的流量优势缺失不如以前。毫无疑问,字节跳动的崛起确实对腾讯的社交媒体帝国造成了很大的困扰。对比2018年上半年,腾讯系app使用时长占比下降3.6pct至42.3%,而字节跳动系则从10.3%上升至11.7%。

根据QuestMobile发布的《中国移动互联网2019半年大报告》指出,2019年第二季度全网用户净减200万,中国移动互联网月度活跃设备规模也已经触顶。流量增长枯竭的情况下,各大互联网公司对流量的争夺只会日趋激烈。

另一方面,广告收入受宏观经济影响较大,而去年至今以来,几个广告大金主,如汽车行业、房地产、影视娱乐、游戏、P2P等受到市场需求萎缩、行业政策等多方面原因,导致对广告的投放需求下降。

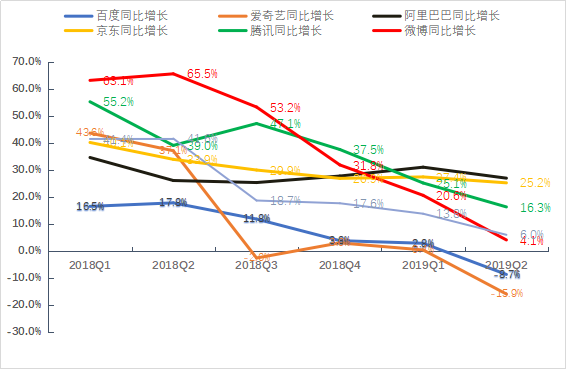

不只是腾讯,百度、爱奇艺、阿里巴巴等众多互联网巨头,近两年广告收入大多表现不佳,增速下滑。

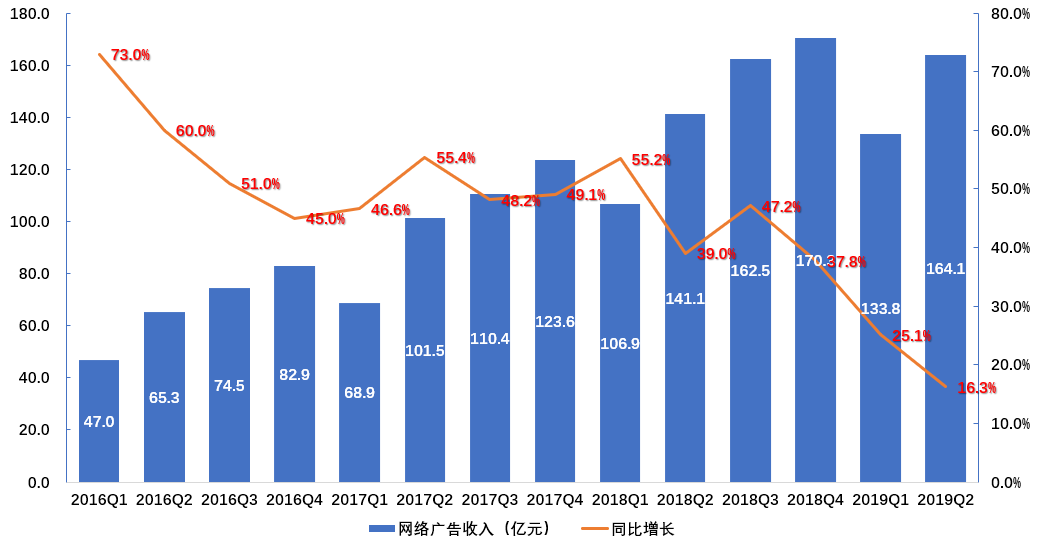

从2016Q1至今,腾讯的网络广告收入也从73%下滑至16.3%。最新财报中,社交广告受益于微信广告开源与小程序的活跃度提升,增速维持在了28.0%。而媒体广告则是惨不忍睹,增速已降至负值。其实,字节跳动、快手等新玩家的加入,对腾讯旗下产品使用时长冲击最大的还是其媒体部分,包括腾讯新闻、天天快报、QQ浏览器、微视等业务,而对腾讯的微信和QQ冲击反而比较小。因为社交需求是刚需,粘性大,并且,字节跳动在社交产品上的尝试暂时无法撼动腾讯的地位。

图:2016Q1~2019Q2 腾讯网络广告收入与增速

好在,广告收入只占腾讯收入的13.5%,而广告收入中占比约73.1%的社交广告,仍然有很大的提升空间。

4

尾声

今天腾讯的股价刷新了今年的低点——312.2港币,其PE(TTM)也即将触及过去十年估值区间的下沿。从业绩来看,腾讯最坏的时间或许已经过去。我无法妄猜腾讯的底究竟在哪里。只能说,现在下注,你的赔率会很高。

More Content