作者: 畅秋

来源:半导体行业观察

在全球半导体市场,自2018下半年以来,由于缺乏可持续的市场动力,今年第二季度,全球前五大半导体设备制造商的业绩均出现下降。这些制造商是来自美国的Applied Materials(应用材料)、Lam Research和KLA,以及来自荷兰的ASML和来自日本的TEL(东京电子)。这五家公司占有全球半导体设备市场约70%的份额。

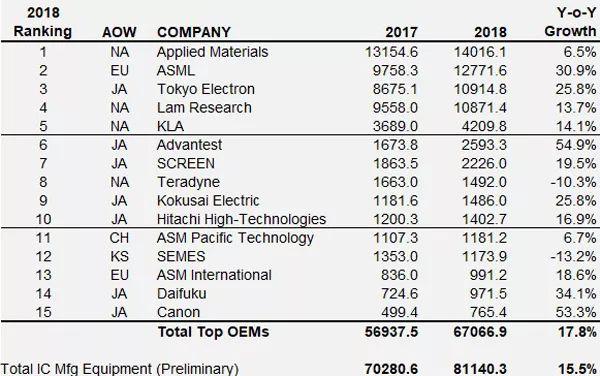

图:2018年全球半导体设备厂商营收排名,单位:百万美金(来源:VLSI Research)

北美供给下滑据SEMI统计,7月,北美半导体设备制造商出货金额20.34亿美元,比去年同期减少14.5%。尽管整体市场受到近期存储器产业疲软,以及外在环境不确定因素的影响,但受惠于今年逻辑与晶圆代工对先进制程的投资,7月北美设备制造商的销售额较6月略微上升,而这一微增的主要动力来自于台积电对先进制程的持续投资。

应用材料是全球顶级半导体前端设备制造商,该公司第二季度在半导体领域的营业利润为5.79亿美元。这一数额比2018年第二季度降低了41.6%。

Lam Research的营业利润也下降了,该公司在第二季度的营业利润为6.17亿美元,比2018年第二季度的9.58亿美元减少了35.6%。

根据SEMI公布的年中整体设备预测报告,预估今年全球半导体设备销售额将减少18.4%,为527亿美元,低于去年的645亿美元。包括晶圆处理与其他前端设备,还有封装、测试设备等,销售都呈现下滑态势。

日本供给下滑据日本半导体设备协会 (Semiconductor Equipment Association of Japan,SEAJ) 统计,7月,日本半导体设备销售额为1530.7亿日元,较去年同期减少18.9%。也是连续第6个月同比萎缩。

东京电子的营业利润(4.08亿美元)与2018年第二季度相比下降了41.3%。这一统计结合了半导体和显示设备的销售额。

另外,日本财务省公布的数据显示,今年7月,日本贸易收支调查结果中,半导体制造设备的出口金额为1907.34亿日元,较去年同期减少了13.5%。

重灾区

根据日本财务省的调查资料,日本今年7月的半导体设备出口情况如下:

销往美国年增144%,达396.01亿日元

销往欧盟年增2.2%,至62.77亿日元

销往亚洲年减26.8%,至1418.45亿日元

销往中国年减31.5%,至716.56亿日元

销往韩国年减41.6%,至244.2亿日元

销往东盟年增0.6%,至118.2亿日元

销往中东年减30.4%,至28.79亿日元

销往俄罗斯持平,为0.12亿日元

可以看出,在半导体设备的需求端,以单一国家来看,中国和韩国市场成为了日本出口的重灾区。

应用材料在2018年第二季度从韩国市场获得了12.32亿美元的收入,占其整体销售额的27%,但在今年第二季度仅为4.21亿美元,占其整体销售额的13%。2018年第二季度,TEL在韩国市场销售额达到8.35亿美元(889亿日元),取得了压倒性的销售业绩。然而,在刚刚过去的2019第二季度,该公司在韩国的销售额仅为3.47亿美元(369亿日元)。

市场对存储器需求没有恢复的迹象是这些设备商销售额下降的主要原因。由于缺乏半导体需求,三星电子和SK海力士的第二季度业绩均受到打击。自今年年初以来,多种举措表明:他们对基础设施和设备的投资相当保守。此外,SK海力士开始减产,三星电子计划通过调整生产线调整其产品及产量。韩国市场对设备制造商很重要,因为它占其销售额的25%至30%。

全球格局半导体设备可分为晶圆处理设备、封装设备、测试设备和其他设备,其他设备包括硅片制造设备、洁静设备、光罩等。这些设备分别对应集成电路制造、封装、测试和硅片制造等工序,分别用在集成电路生产工艺的不同工序里。

在整个半导体设备市场中,晶圆制造设备大约占整体的80%,封装及组装设备大约占7%,测试设备大约占9%,其他设备大约占4%。而在晶圆制造设备中,光刻机,刻蚀机,薄膜沉积为核心设备,分别占晶圆制造环节设备成本的30%,25%,25%。

目前,全球半导体设备市场主要被美国和日本厂商所掌控,市场占有率极高。此外就是欧洲厂商,排在美日之后。

从半导体设备需求端来看,近几年销售额前三大地区分别是韩国、中国台湾和大陆。从半导体设备销售额情况看,从2014 年开始,北美半导体设备投资逐年减少,日本基本维持稳定,整个半导体制造的产能转移到了韩国、中国台湾和大陆三地。另外,从这三个地区市场份额占比来看,中国大陆买家买下了全球 15%的半导体设备,市场份额提升了近一倍,且一直处于稳步上升的状态。

而从目前的发展势头来看,中国台湾很快就会超过韩国,排名第一,而明年,中国大陆有望超过台湾地区,成为全球第一大半导体设备消费市场。

从供给侧来看,半导体设备是一个高度垄断的市场。根据各细分设备市场占有率统计数据,在光刻机、PVD、刻蚀机、氧化/扩散设备上,前三家设备商的总市占率都达90%以上,而且行业龙头都能占据一半左右的市场。

在所有半导体设备厂商中,就晶圆处理设备而言,美国实力非常强劲,在全球晶圆处理设备供应商前5名中,美国就占据了3席,分别是排名第一的应用材料,市占率19%左右;第二的Lam Research,市占率13%左右;以及排名第5的KLA,市占率6%左右。

具体而言,晶圆处理设备中,几个主要工序的设备也都基本处于行业龙头的高度垄断之中。其中,在PVD领域,应用材料公司占据了近 85%的市场份额,CVD占30%;刻蚀设备方面,Lam Research最多,市占率达53%,而KLA在半导体光学检测领域,全球市占居冠。在各个领域中,前三大巨头的市场份额相加均超过70%,整个市场呈现强者恒强、高度垄断的状态。

日本方面,从半导体设备细分领域来看,日本企业具有非常强的竞争力,市场份额超过50%的半导体设备种类当中,日本就有10种之多。

日本企业占全球半导体设备总体市场份额高达37%。在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压CVD设备等重要前端设备、以划片机为代表的重要后道封装设备和以探针器为代表的重要测试设备环节,日本企业处于垄断地位,竞争力非常强。

在前道15类关键设备中,日本企业平均市场份额为38%,在6类产品中市场份额占比超越40%,在电子束,涂布显影设备市场份额超过90%;在后道9类关键设备中,日本企业平均市场份额为41%,在划片,成型,探针的市场份额都超过50%。

中国本土市场我国的主要半导体设备厂商及其产品如下:中电科,主要产品为离子注入机、CMP、键合机、封装设备;晶盛机电,产品有多晶铸锭炉、单晶炉等晶体生长设备;捷佳伟创,主要生产制绒设备、扩散设备和清洗设备;北方华创,产品有刻蚀机、镀膜设备、 CVD设备、 氧化扩散设备、清洗机、辅助设备;中微半导体,主要生产刻蚀和MOCVD设备;上海微电子,主要生产光刻机。

目前,在封测领域,特别是在测试、清洗、CMP、晶圆检测、切割等方面,国产设备在市场占有率上取得了突破。目前,国内测试设备竞争较为激烈,国际厂商,如泰瑞达、爱德万、科利登;国内厂商,如华峰,长川等形成了竞争格局。华峰和长川科技已经在技术上取得了一定的突破,利用成本优势,从分立元件测试、模拟测试、分选机等低端测试领域开始,和国际厂商展开竞争,并取得了一定的市场份额。

从近期的情况来看,中微半导体无疑我国本土最受瞩目的半导体企业,很重要的一个原因就是该公司在上个月正式登陆了科创板。另外,该公司刚刚公布的2019上半年财报也很亮眼,1~6月实现营收8.01亿元,同比增长72.03%;归属于上市公司股东的净利润3037.11万元,与去年同期相比扭亏为盈。

此外,中微半导体的5nm蚀刻机已经获得了台积电的认证,明年,后者的5nm生产线上就会使用中微的产品。

结语从全球半导体设备供给侧来看,美日的那十几家大企业把持着全球80%以上的市场份额。然而,由于目前的全球半导体市场不景气,以及众所周知的非市场因素产生了负面影响,使得美日半导体设备厂商的日子不太好过。这给了中国本土设备厂商发展的机会。

据SEMI预估,2020年,半导体设备销售将恢复增长,且增幅可能达11.6%,回升到588亿美元。此外,中国大陆新增产线可望在2020年迎来大规模装备潮,预期明年中国大陆、韩国和中国台湾仍将是前三大市场,而中国大陆将首度登上全球冠军宝座。在这种态势下,中国本土的半导体设备需求量还将继续旺盛下去,这与目前的非市场因素形成了双重驱动,我国半导体设备商在完善本土供应链方面值得期待。

More Content