黄金珠宝首饰,自古至今,都是国人所喜爱的收藏品之一。

黄金,中国大妈最爱的黄金,一套可就是十年。而至今,那句“乱世买黄金”的宣言,也仍然没有过时。

珠宝首饰,对于每一个女生而言,都可以说是生命中的“必需品”,就像是每个男生的衣柜里都要有一套像样的西装一样,每个女生也要有一套能戴的出去的珠宝首饰。

显而易见的是,黄金珠宝首饰行业的市场需求,仍有较大的发展空间。

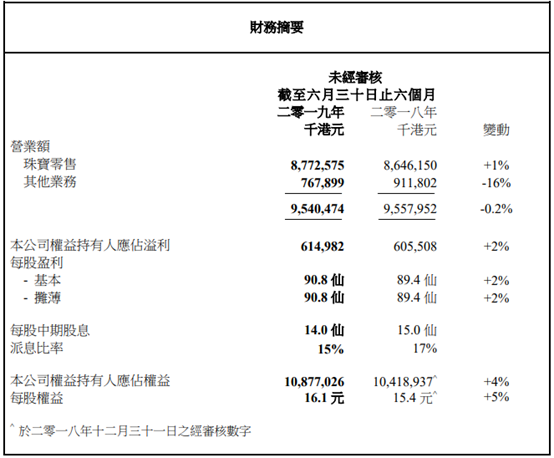

周生生中报:营业额下滑0.2%至95.4亿,股东应占溢利同比增2%

8月27日盘后,周生生(00116.HK)发布了其截至2019年6月30日止6个月的中期业绩公告。

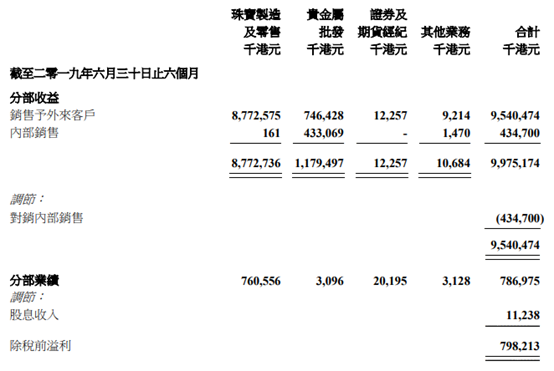

资料显示,周生生是一家主要从事珠宝制造的香港投资控股公司。目前,公司主要通过四大分部进行运营,其中,珠宝制造及零售分部制造珠宝产品以及在香港、澳门、中国内地及台湾经营零售店;贵金属批发分部从事贵金属买卖;证券及期货经纪分部提供证券及期货的经纪及买卖服务;其他业务分部从事物业投资以及其他珠宝相关业务。

数据显示,期内,公司实现营业额为95.4亿港元,同比微微下滑0.2%;公司权益持有人应占溢利为6.15亿港元,同比增2%;每股盈利90.8仙,每股中期股息14仙,派息比率15%。

从分部来看,珠宝零售营业额占总营业额的92%,为87.73亿港元;贵金属批发营业额同比下降14%至7.46亿港元;证券及期货经纪及其他业务的营业额分别为1225.7万港元及921.4万港元。

具体而言,珠宝零售分部,在香港及澳门地区,同期基数相对较高的情况下(+22%同店销售增长),销售取得-2%增长,同店销售增长持平。黄金及镶嵌珠宝取得低单位数的同店销售负增长,手表保持双位数同店销售增长。期内有3家周生生店及1家EMPHASIS店结业,另有1家周生生新店开业。

中国内地方面,以人民币计算,总营业额上升11%及同店销售增长1%。黄金销售表现较为强劲,同店销售增长8%。珠宝饰品在价值方面的同店销售额下滑12%。在销售件数方面,同店销售增长1%。另外,网上销售占内地总销售约15%,而销售组合中又以黄金产品为主。

截至报告期末,内地130座城市中共有534家分店。其中,新店共有37家,另有9家分店结业。新店中有19家设于商场内。

台湾地区业绩相比2018年同期无重大改变。

展望未来,公司将继续扩张在中国内地的分店网络:透过不同分店品牌针对不同客群,以提高部分城市的渗透率及开设更多位于商场的分店。年内计划开设约60家新店。

黄金珠宝行业发展情况

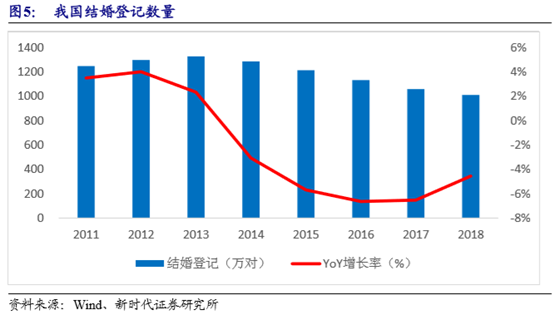

众所周知,一直以来,黄金首饰都是我国婚嫁性消费中的“刚需”,虽然近年来我国的结婚率有所下降,数据显示,2018年,我国结婚登记的新人对数为1010.8万对,同比下降4.56%,但由于基数大的原因,预计我国结婚登记的新人还将继续保持每年1000万对左右,依然能够为珠宝行业带来较大的人口红利。

而随着经济的不断发展,居民的收入水平逐年提高,居民可支配收入也稳定增长,据国家统计局数据显示,2018年我国人均GDP为6.46万元,同比增长9%;城镇居民可支配收入为3.93万元,同比增长7.8%。而2018年全国珠宝首饰行业规模接近7000亿元。

与此同时,随着消费主力军的变化,中产阶级的崛起,消费水平和消费结构都有所升级,对黄金珠宝等奢饰品的购买意愿不仅包括旧观念的“保值”,更多的是能够满足自我在精神层面上的需求,以彰显身份地位等等。

另外,今年以来,风云突变的大环境让“乱世买黄金”的宣言再次萦绕于耳,投资者的避险情绪急剧升温,国内外金价自2019年5月开始持续上涨。8月7日,国际黄金成功站上1500美元/盎司关口,创下自2013年5月以来的新高。8 月9日,上海黄金交易所Au99.95现货价达343.37元/克。

而值得一提的是,从我国国民消费习惯来看,珠宝首饰市场零售中,仍然是以黄金为主力。

基于上述种种因素,黄金珠宝的购买力逐步增强,市场消费提升形成长期的利好,国内珠宝首饰行业的零售额,是近年来规模增长最为迅速的可选消费品之一。

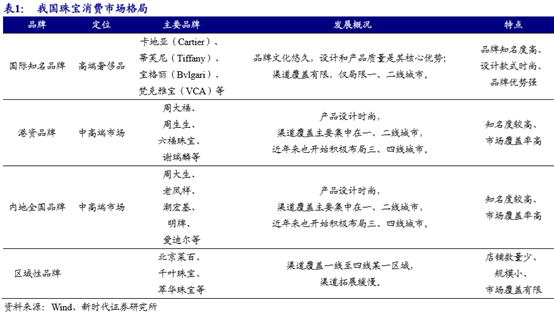

就目前而言,我国珠宝消费市场格局主要分为四大品牌,具体包括定位于高端奢侈品的国际知名品牌(卡地亚、蒂芙尼、宝格丽、梵克雅宝等)、中高端市场的港资品牌(周大福、周生生、六福珠宝、谢瑞麟等)、中高端市场的内地全国品牌(周大生、老凤祥、潮宏基等)、区域性品牌(北京菜百、 千叶珠宝、 萃华珠宝等)。

日前,中高端市场内地品牌之一周大生(002867.SZ)发布了其2019年上半年业绩报告显示,期内,公司实现营收23.9亿元,同比增12.51%;归母净利润4.75亿元,同比增34.63%;扣非净利润4.43亿元,同比增长32.13%。其中,Q2实现营收12.92亿元,同比增长8.92%;归母净利润2.99亿元,同比增长55.25%。

老牌珠宝龙头老凤祥(600612.SH)2019年上半年实现收入281.1亿元,同比增长11.3%;实现归母净利润7.39亿元,同比增长13.73%;扣非净利润7.2亿元,同比增长15.1%,略超市场预期。公司黄金销量81.1吨,同比增长1.65%。另外,公司Q2收入为131亿元,同比增17.8%;归母净利润同增15.6%至3.65亿元。

显而易见的是,受益于金价上行对利润端弹性更大,以及大环境的刺激下市场对产品的需求提升,上述公司的经营状况都较为良好。

不过,同样于今日发布中报的潮宏基(002345.SZ),相比而言则有所逊色。数据显示,期内公司实现营收17.65亿元,同比增长8.48%;归母净利润为1.38亿元,同比下降17.69%;扣非净利润为1.25亿元,同比下降18.41%。

行业遇到“瓶颈”?

可见,虽然行业潜在需求一直存在,市场景气度稳步提升,但从上述公司经营及行业目前状况来看,这个市场仍然存在不少痛点和“瓶颈”。

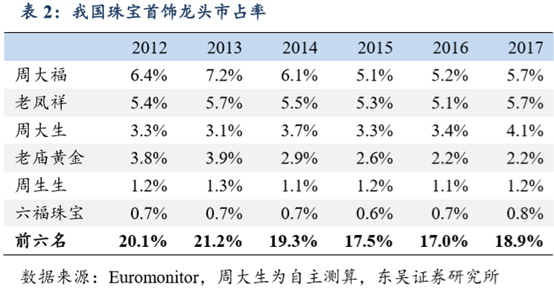

首先,就目前而言,我国珠宝行业集中度仍然较低,行业CR5仅为15%,CR10仅为19%,与美国、日本等相比较,行业集中度差距较大。这样一来,随着行业发展逐步成熟,在消费者心目中形成了一定品牌形象之后,一些规模小、不太出名又经营不佳的小珠宝品牌或将被淘汰。

其次,消费者最关心的产品质量和“足金足量”问题,亦是各公司所面临的难题。近日,在“关于甘肃省2019年第2批工业产品质量省级监督抽查结果通报”中显示,抽检50批次贵金属首饰及制品,9批次不合格,主要是质量偏差、贵金属纯度项目不符合要求,其中,周大生、中国黄金、中国珠宝、中国金店等品牌均榜上有名,不合格率近两成。

另外,不得不说的是,虽然珠宝行业景气度不减,但在整个经济大环境下,零售行业却提早“入了冬”,尤其是香港的零售行业,据麦格理,今年上半年香港零售销售货值按年跌2.6%,料7、8月零售销售跌幅或更惨烈。

而受此影响,日前高盛发表报告表示,基于目前疲弱的零售市道及同店销售表现,在对香港零售股进行了压力测试后,该行下调了周大福和六福2020至2022财年盈利预测至9%和7%。将周大福目标价由7.9港元下调至7.1港元,维持“中性”评级;六福目标价则由30港元降至26.6港元,维持“买入”评级。

野村表示,随着香港消费情绪低迷,预计将影响下半年香港零售表现,因此该行偏好受影响较少的香港零售股。给予周大福“买入”评级,预计其表现将继续优于同行,因其内地业务贡献高。另外,此前该行已将六福集团的投资评级下调至“中性”。

结语

整体而言,受益于消费者的收入水平提高及消费意识升级等因素,我国黄金珠宝市场规模仍在朝着不断扩大的趋势发展,并逐步进入稳健增长。但不可否认的是,行业自身的发展仍有待于进一步提高,包括行业集中度提升、产品质量提升等等。

此外,基于目前零售行业景气度不足的大背景之下,一如周生生等各珠宝公司,如何改善自身的经营策略来应对和度过困难期,或将才是其要解决的重要问题之一。

More Content