作者 | 汉阳树

数据支持 | 勾股大数据

1

外资大幅加仓潍柴动力

随着QFII额度翻倍、MSCI扩容、FTSEA股指数扩容等,长期来看A股在外资配置中比例逐渐增加是比较确定的。在内资资金基本稳定的局面下,外资作为增量资金在A股市场的定价权会逐渐提升。

相比于内资,外资在选股标准上更倾向于配置具有核心竞争力的细分领域龙头,主要体现在市占率高、品牌知名度高和竞争壁垒高三个方面;财务指标上重视ROE,偏向全球视角下的稀缺性标的以及良好的公司治理。

这其中备受青睐的就有潍柴动力,从2017年起,外资就通过深港通不断买入潍柴动力,持股比例从2017年的1%上升至今9.1%。尤其是去年12月以来,外资开始加速买入潍柴动力,推动潍柴股价达到新高。

自3月来,潍柴动力的外资持股比例有所下降,但仍然处于历史高位。市场分析认为这更多不是反映外资获利了结,而是内资对这只蓝筹股认可程度变高,在高位买入更多筹码。而根据3月以来的交易数据统计也反映了这一趋势。

今年的8月16日,潍柴动力首次入选恒生A股行业龙头指数,目前该指数有成分股52只,均为各行业龙头企业,整体含金量非常高,变动将于2019年9月9日正式生效。此次潍柴动力入选该指数,反映了资本市场对潍柴动力业绩表现及行业地位的肯定和认可。

作为行业龙头企业,早在2008年金融危机之后,潍柴动力即已率先开启结构调整和转型之路,利用近10年时间实现了多元化、集团化和国际化发展,抗周期和避风险能力显著增强,开启新一轮持续增长通道,实现了二次腾飞。但一些人仍担忧,自2016年底,此轮重卡行业景气度已经持续两年多,未来是否可持续?正是这种担忧压抑着潍柴的估值。

但是,如果不对潍柴动力的基本面加以认真审视和重估,过往的标签到了现在就可能成为偏见。也正是由于这种偏见,才会有获取超额利润的可能。

关键的是,潍柴还是过去的那个潍柴吗?

2

潍柴的主要业务

潍柴主要有动力总成、液压系统以及智能物流三大产业链,其中占利润比重较大的是动力总成业务和智能物流业务。

1)动力总成产业链

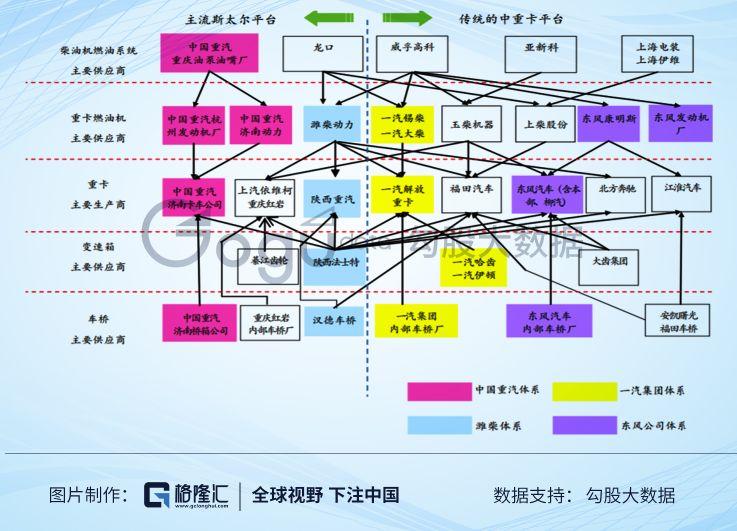

潍柴是柴油发动机的龙头,构建起了“潍柴发动机+法士特变速箱+汉德车桥”动力总成黄金动力链。其中,发动机是公司最核心的业务之一,非常赚钱,毛利率较高,同时保持较高的增速。2018年潍柴动力母公司实现净利润为67.4亿元。在发动机产品中,又以重卡发动机为主力产品,2018年重卡发动机在国内市场占有率达31.6%,2019Q1进一步提升至33%,市场地位稳固。

发动机产品是公司的现金牛,公司同时也为其打造了非常坚固的护城河。一方面,公司的重卡柴油机技术门槛非常高,随着国六排放标准的实行,将进一步提高行业壁垒,因此重卡柴油机行业出现新的强势竞争者的可能性非常小。

另一方面,公司积极布局了下游重卡整车行业,来确保其基本盘。陕重汽作为公司的子公司,搭载潍柴的发动机,自不必多说。2018年,谭旭光出任中国重汽后,潍柴与重汽的联系也越来越紧密。潍柴先后实现了重汽旗下的轻卡、天然气重卡方面的配套,今年以来又开始配套其豪翰牵引车和汕德卡高端重卡等拳头产品。

国内的重卡市场处于寡头垄断格局,CR5常年在80%以上。除了为陕重汽配套外,潍柴也是一汽解放、福田、东风、北奔、大运等重卡企业的主力供应商,而其在重汽的渗透率未来也有望持续提高。随着国六标准的实行,重卡发动机的技术门槛提高,潍柴的市场占有率将进一步提升。为更多的下游整车配套保证了潍柴发动机业务的高额利润。

注:括号中为潍柴配套份额

2)智能物流

潍柴在2014年并表了凯傲集团,目前拥有后者45%的股份。在2016年通过凯傲进一步收购了德马泰克,完善了其在智能物流业务上的布局。凯傲集团是全球第二大的工业叉车制造商,而其旗下的德马泰克是一家全球领先的物流供应链解决方案供应商。

凯傲收购德马泰克后,两者间可以实现非常强的协同效应。一方面,凯傲是叉车和仓储技术制造商,德马泰克是仓储系统自动化和软件解决方案供应商,产品上具有互补性;另一方面,凯傲集团的销售收入主要来自于欧洲,德马泰克以北美市场为主,两者合作可以整合各自的渠道,共享客户资源。

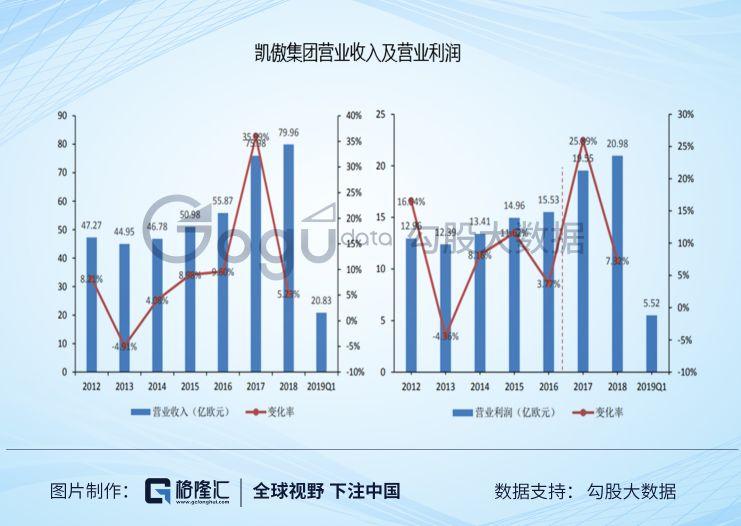

与重卡业务具有波动性不同,叉车很多为物流行业所用,周期性很弱。同时由于凯傲的业务遍布全球,进一步降低了收入的波动。2014-2018年凯傲营业收入CAGR为14%,净利润CAGR为22.5%,2018年实现营收80亿欧元,其中叉车业务收入59亿欧元,供应链业务收入21亿元;净利润4亿欧元。业绩具有较强的稳定性。

凯傲对公司归母净利润的贡献在2015、2016年分别为32%和27%,这两年随着重卡行业的景气,集团母公司利润提升较快,凯傲利润贡献占比有所下滑,但绝对值上仍然保持稳定的增长。平均来看,贡献比例有望保持在20%以上,成为熨平公司重卡业务周期波动的重要力量。

3

重新审视潍柴的估值

发动机业务为潍柴贡献了可观的利润,而重卡发动机又是其中最重要的产品。从历史来看,重卡行业销量存在明显的周期性。

不过近些年来,重卡行业本身结构性的变化,以及潍柴自身业务的调整,使得潍柴的周期属性明显弱化,我们有必要对潍柴的估值进行重新的审视。关于潍柴估值的讨论围绕以下几点展开:

1)重卡行业的结构性变化:物流重卡比例提升

2)潍柴重卡发动机:市占率提升+产品升级

3)潍柴非道路用发动机:被忽视的领域

4)业绩的稳定器——智能物流业务

5)纵向和横向估值对比

1)重卡行业的结构性变化:物流重卡比例提升

重卡有物流重卡和工程重卡之分。由于国内快递物流业的快速发展,重卡里用来跑物流拉货的比重逐步提高,这部分和居民日常消费相关度更高,而工程用自卸车比例下降,行业本身的结构性变化导致重卡周期性有所减弱。

从上图中我们可以看出,物流重卡销量的波动是明显小于工程重卡的。从2005年至2018年,物流重卡的销量整体呈现增长的趋势,在重卡中的销量占比从2005年的36%提升至2018年68%。

同时随着重卡保有量的提升,更新需求也会更加稳定。可以这样设想,当保有量很低的时候,每年的重卡需求都是当年的新增需求,来自更新的需求很少,这样波动就很大。但是当保有量逐渐增大后,每年就有相当一部分需求是更新需求,更新需求的波动会随着保有量的提升逐渐减小,因为存量的波动是小于增量的。

可以预见的是,随着物流重卡比例的提升以及重卡保有量基数的增加,未来重卡销量的周期性会逐渐减弱,而类似2011和2012年那种行业的下滑也很难再次出现。

2)潍柴重卡发动机:市占率提升+产品升级

市占率提升:2015年公司由于福田更换供应商导致市场份额出现短暂下滑,从那时至今公司重卡发动机市占率逐渐提升,份额由20%左右提升至2018年的31.6%,且在2019Q1进一步提升至33%。

潍柴目前已经进入国内主流重卡生产商的供应链。在控股子公司陕重汽的配套份额超过90%,这一块未来主要通过陕重汽的市场份额提升,边际变化相对较小。

目前边际变化较大的是在中国重汽和福田渗透率的提升。过去中国重汽配套的一直是独占许可的MAN发动机和重汽杭发,不过目前潍柴的发动机已经开始搭载于重汽的豪翰牵引车和汕德卡高端重卡等拳头产品。随着谭旭光出任中国重汽集团董事长,潍柴与重汽的合作将会进一步加深,潍柴发动机配套重汽产品的份额有望逐渐提升。

另一方面,起家时靠潍柴配套发动机的福田,由于觊觎重卡发动机的高利润,一度转向与康明斯合作开发生产的发动机,核心产品福田欧曼开始搭载福田康明斯的产品,潍柴的发动机更多搭载于其非道路低附加值产品上。然而从2017年开始,福田欧曼又重新转向潍柴的发动机。同时潍柴也持有福田2.47亿元的股权,双方的合作有望进一步加深。

结构升级:竞争日益激烈的物流对于货物运输的时效性要求很高,较大排量的发动机功率较大,在同等载货情况下,车辆速度更快;同时大排量大缸径发动机动力输出大,运行工况更佳,可以降低额外的维修保养成本。

从下图中可以看出,公司大排量发动机(12/13L)的占比不断提升,2018年销售22万台,同时大缸径发动机销售1500台。大排量大缸径发动机的售价与利润更高,因此,随着大排量发动机销量占比提升,公司的盈利能力在增强。

因此,虽然重卡市场销量增速不高,但是随着市占率提升和产品升级,潍柴依旧可以有较大的业绩增长空间,而且确定性较高。

3)潍柴非道路用发动机:被忽视的领域

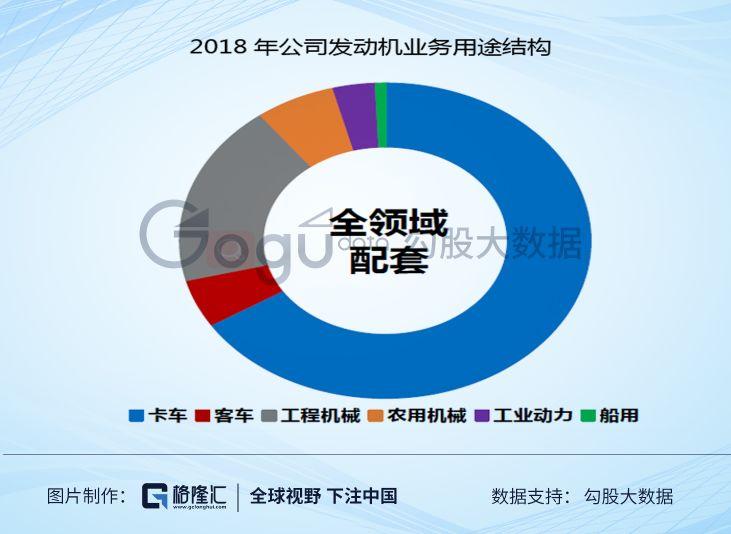

柴油发动机除了卡车和客车等道路用发动机外,还有用于工程机械、农机、发电等领域的非道路用柴油机。2018年公司非道路用发动机销量为19.4万台,同比增长29.3%,销量占比29.0%,增量贡献明显。

根据国泰君安的测算,国内非道路用柴油发动机年销量在100-150万台,市场规模近500亿元,而同期道路用发动机市场规模为900亿元,公司的非道路用发动机业务存在较大的预期差。

从竞争格局上来看,高端市场如挖掘机发动机市场被国外品牌垄断,工业动力发动机以康明斯、卡特彼勒为主;低端市场如叉车、农机由国产品牌主导,供给者较多,竞争激烈。

边际上的变化:一方面,随着国产品牌挖掘机的崛起,以及如潍柴等行业龙头在高端市场的持续布局,国产品牌有望向上突破;另一方面,非道路四阶段排放标准预计将于2020年12月正式实施,技术门槛提高,行业龙头有望抢占中小企业份额。

目前潍柴在工程机械领域中的装载机发动机市场份额超过2/3,挖掘机方面,潍柴动力已为客户进行试配;在叉车、农机和工业动力领域逐渐扩大配套份额。

相比于道路用柴油机领域,潍柴在非道路用柴油机领域内渗透率有更大的提升空间,成长确定性高,一定程度上熨平周期。

4)业绩的稳定器——智能物流业务

公司目前持有凯傲集团45%的股份。在工业叉车领域,KION在8个国家运营着16个生产工厂,为客户提供工业叉车产品和服务。收购德马泰克后,进一步切入智能物流供应链解决方案领域。

物流行业偏消费属性,从凯傲集团的历史业绩也可以看出,其收入和营业利润稳定增长,波动较小。目前国内物流发展仍有很大空间,凯傲集团的业务可以与潍柴母公司的重卡及发动机相关业务,在产品和渠道上形成很强的协同效应。

凯傲集团对潍柴归母净利润的贡献平均看在20%左右,且相对稳定,这对于潍柴动力的利润结构有很大裨益。

5)纵向和横向估值对比

纵向:

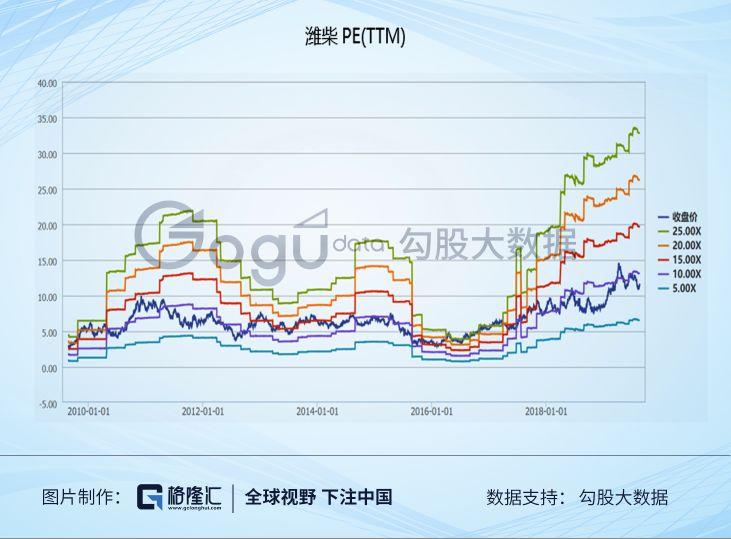

以前的潍柴,与重卡相关度较大,其估值水平一般在业绩景气高点时保持在10x左右,在景气低点时可以提升至20x,均值为14x左右。

而现在的潍柴,已经不一样。业务结构、产品结构、区域结构都发生了很大变化,更加多元化,抗周期和避风险的能力大幅提升,经营将更加稳健。

但是潍柴并未在从2016年底开始的这一轮重卡行业复苏中获得较好估值。相反,市场仍惯性认为公司目前处于业绩景气高点,对于业绩的持续性存在担忧,因而目前潍柴的估值被压到了8.4x,处于历史低位。重卡行业持续高景气度掩盖了潍柴动力结构性调整带来的利润边际变化。

横向:

康明斯和潍柴,世界上两个发动机巨头企业,两者在经营商很多的相似之处:

1)都是柴油机龙头

2)均不在母公司生产重卡整车

3)均实现了多元化经营,母公司发动机业务营收不到上市公司一半

目前潍柴在国内柴油机尤其是重卡柴油机的份额已经超过康明斯。从2007年至2018年,潍柴与康明斯发动机业务营收之比从21%提升至55%,潍柴的增速显然高于康明斯。

从财务指标上来看,2018年,潍柴发动机业务的毛利率为27%,远高于康明斯的12%;EBITDAMARGIN前者为21%,也远高于后者的13.7%。从ROE上,两者的绝对数额均较高,超过了20%。

估值上,康明斯的估值长期保持在15倍以上,历史均值为17倍。海外市场投资者普遍认为,北美重卡周期已经见顶,但中国的重卡周期至少要延续到2021年,并且行业格局还在持续改善。对于外资来说,潍柴简直就是价值洼地。

4

结语

潍柴所主要经营的柴油发动机尤其是重卡发动机业务,属于稀缺标的,对标全球柴油机龙头康明斯,外资对其业务理解起来相对容易,且估值非常便宜,因此年初以来持续获得外资青睐。

目前市场担忧国内重卡周期见顶,担忧潍柴的业绩有下行风险,其估值水平被压制在了历史低位。

但是仔细分析潍柴的业务后,有以下多个方面说明潍柴的周期属性已经逐渐弱化,未来业绩成长有很强的确定性:

1)国内重卡市场随着物流重卡比例以及保有量的提升,未来波动会逐渐降低,周期属性弱化;同时随着新的排放标准以及政策上治超的执行,重卡更新需求依旧较大,行业景气有望持续。

2)公司重卡产品有望在中国重汽、福田、徐工等重卡产品中提高渗透率,边际改善较大;公司12/13L大排量发动机产品占比提高,产品结构改善。量价齐升,确定性很强。

3)目前市场忽略了非道路用柴油机的规模,在该领域,高端产品进口替代和低端产品的出清都在持续进行,潍柴在非道路用柴油机业务上有较大的增长空间。

4)凯傲集团的叉车物流业务周期属性很弱,业绩稳定增长,来自凯傲的利润贡献平均来看占公司归母净利润比例在20%左右,将成为熨平公司业绩波动的重要力量。

5)对比全球龙头康明斯,长期PE在15倍以上,公司价值明显低估。

个人认为,即使考虑到持续两年的重卡景气,潍柴当下的估值仍旧至少可以给到12倍,相比当下有50%的提升空间。

More Content