2019年上半年房地产行业风起云涌,变化万千;一向以规模论英雄的销售领域依然是大企业的天下,尤其是受到马太效应优势影响的的头部房企表现尤为明显。

内房龙头前五大:碧桂园、万科、中国恒大、保利地产和融创中国在2019年上半年均录得稳定增长,(如下图)其中碧桂园表现最为突出,1-7月合约销售金额和面积分别录得4510亿人民币和4786.1万平方米,碧桂园又一次位列榜首夺得冠军。

(数据来源:wind资讯)

作为机构投资者偏好的行业龙头,碧桂园近期于8月22日公布了中期业绩公告,这次又有哪些新看点,我们从业绩报中来一窥究竟。

一、中期业绩靓丽,盈利第一,龙头优势突显

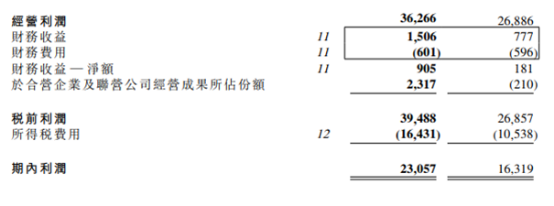

据碧桂园披露的2019年中期业绩公告,期内,集团实现营业收入约为2020.1亿元(人民币,单位下同),同比大增53.2%;股东应占利润为156.4亿元,同比增长20.8%,股东应占核心净利润达159.8亿元,同比增长23.4%。董事会宣布派发中期股息每股人民币22.87分,同比增长23.5%。据亿翰智库数据显示,2018年碧桂园净资产收益率为33.47%,位居2019世界500强上榜房企之首。

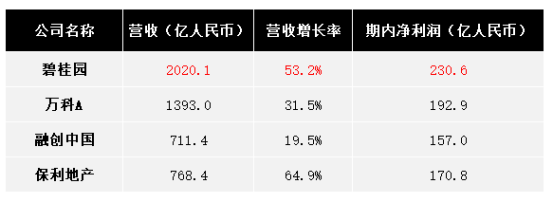

从业绩报中可以看到,碧桂园上半年各项核心盈利指标均录得大幅增长,首先营收增长率和期内净利润双双保持行业第一(如下图):

其次,毛利润同比增长56.9%至约548.6亿元;净利润同比增长41.3%至约为230.6亿元;再拉长时间轴来看,近四年来净利润增长复合增长率高达70.99%,长期走势稳定向好。

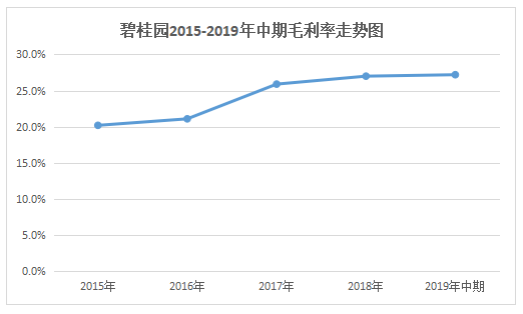

再看毛利率,由于碧桂园项目侧重三四线城市,拿地价虽低,但相对于做核心一二线城市的开发商来说,其项目售价不算高,所以市场对集团毛利率水平一向很关注;然而笔者调出集团近5年毛利率数据来看(如下图),2015-2019年,集团毛利率水平均稳定在20%-30%之间,今年中期更达到 27.2%,同比去年还增长0.7个百分点;超过精品房地产开发商融创的25.2%的毛利率水平,对于像碧桂园这种宇宙级体量的房企来说已经是实属难得。

盈利能力是集团经营效率的体现,在房地产行业,企业竞争力的重要表现还要看资金周转效率。上半年,碧桂园权益销售现金回笼约2659.4亿元人民币,权益销售回款率达94.3%,这一比例处于行业高位;这是碧桂园继2017年以来,连续第三次在年中实现正净经营性现金流,可见碧桂园的经营良性运转正逐步加强;放长远来看,自我造血功能的增强将大大降低集团对外部融资输血的依赖性。

提到外部融资,由于今年以来针对房地产行业的融资渠道不断收窄,融资成本提升,金融机构对于融资企业的资质要求也越来越高,在此背景下,地产行业充足现金储备,放缓扩张,保持财务稳健成为关键,而碧桂园对此早已作了前瞻性的调整。

二、财务稳健,杠杆保持行业低位,落实提质控速

现金储备来看,截至2019年6月30日,碧桂园账面拥有可动用现金余额2228.4亿元,占总资产比例为12.8%;并且拥有约3133亿银行授信额度尚未使用。

2019年上半年规模房企中碧桂园是资金储备最充沛的一家(如下图);可见充足的现金储备以及稳健的经营状态,使得集团在资本市场上具有更强的竞争优势。

外部融资渠道来看,8月13日碧桂园发行的22.1亿元公司债券,票面利率仅5.14%。而此前的7月24日,碧桂园刚刚与多家金融机构就43亿港元及6.26亿美元的双币可转让定期贷款签署了融资协议。可见碧桂园除提升自我周转能力外,强大的融资能力和多样化的融资渠道进一步为企业未来发展奠定了坚实的基础。

再从集团负债情况来看,碧桂园截至6月末之有息负债总额约为3318.89亿(含银行及其他借款、优先票据、公司债券和可转股债券)。债务结构中,需于一年以内偿还的有息债务为1139.2亿,占总有息负债之34.3%,公司现金余额对于短期有息债务的覆盖比例达2倍,看得出,集团拥有极好的财务安全护城河。

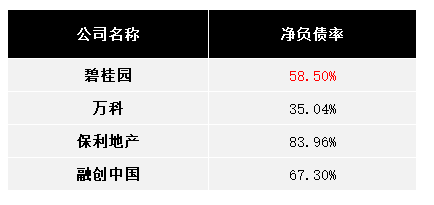

另外,从报告期内,碧桂园总债务覆盖EBITDA倍数为3.5倍,同比下降1.2倍;EBITDA覆盖利息倍数为4.4倍,同比提升0.4倍。碧桂园净借贷比率仅为58.5%,同比下降0.5个百分点。

截至目前,碧桂园已连续多年保持了净借贷比率低于70%,即使放到地产龙头前五大中对比,碧桂园净借贷比率也低于保利地产和融创中国(中国恒大尚未公布),是行业内少有的兼顾规模高增长、较高利润率的房企龙头了。(如下图)

总体来看,碧桂园无论是在盈利能力还是财务稳健性控制上,其表现都出类拔萃,营收和销售行业第一,净借贷比率行业第二,拥有极富竞争力的综合表现。

房地产行业有句话叫:得土储者得天下;碧桂园显然已占尽优势。

三、大湾区优质土储TOP1,前瞻性布局五大城市群

从土储数量和结构上来看,至2019年6月底,碧桂园已签约或已摘牌的中国内地项目总数为2381个,业务遍布中国内地31个省/自治区/直辖市、279个地级市、1235个县/镇区,是行业内布局最广的房企之一。

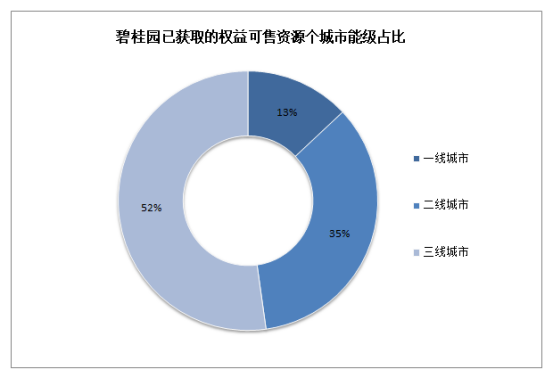

截止2019年上半年,碧桂园已获取的权益可售资源达17587亿元,潜在的权益可售资源10251亿元,总权益可售资源达27838亿元。目前,碧桂园的主战场依然是三四线城市,其中三四线城市的权益可售资源占比71.8%。

(数据来源:企业中期报和亿翰智库)

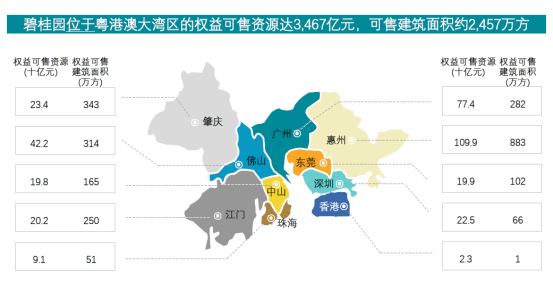

从土储质量上来看,碧桂园在五大最具发展潜力的城市群(长三角/江浙沪皖、广东省、环渤海/京津冀辽晋鲁蒙、川渝)中可售权益资源达1.31万亿,占已获取的可售资源比重达75%;

其中,上升为国家战略的粤港澳大湾区的权益可售资源达3467亿元,较2018年末增加7.3%,可售建筑面积2457万平方米,较2018年末增加3.5%;长三角可售权益资源3589亿;位于核心城市深圳,权益可售资源达225亿元,潜在权益可售资源达1961亿元。未来发展潜力巨大。

碧桂园整体土地储备充裕,分布均衡,意味着公司发展后劲充足,业绩增长有强力支撑。集团前瞻性布局粤港澳大湾区和五大城市群,确立清晰的深入发展三四线城市的战略方向,结合区域轮动、城市轮动,抓住中国未来10年发展城市群升级改造的政策红利,使自己长期利于行业不败。

作为投资者,对于一家房地产企业的判断取决于公司是否展现两个能力:一是它在中短期内将资源和投资转化为业绩的能力,二是这家公司在未来的产业中确定自己位置的能力。房地产多元化布局的背景下,对于碧桂园来说,“三驾马车”成为新赛道的增长动力。这里我们来看碧桂园的机器人战略。

四、布局"开发+综合运营"道路,做机器人全产业链服务商

起初市场很多不理解碧桂园为什么要做机器人,但碧桂园以实质性动作很快证明对于做机器人碧桂园是认真的。

专业技术人员招募方面,截至目前集团已经在全中国和全球招募了1600多名的研发人员,现在员工多达4000多人。

据中期报披露,集团机器人业务主要分三大产品线在研:1)建筑机器人;2)医疗机器人;3)餐饮机器人;在此之中,建筑机器人在研项目39项,进入现场测试9项;医疗机器人在研项目6项,均进入测试阶段;中餐厅系列已经基本完成,并且正在试营业,后续将逐步推向市场。

其实,碧桂园进军机器人领域是有绝对优势的,首先,集团资金雄厚科研能力强,凭借自身影响力搭建系统化、标准化研发体系,可大力引进科技人才,开展产学研合作,聚焦关键技术攻关。其次,本身地产行业对机器人就有自带巨大需求,碧桂园新开工建筑面积规模大,行业又缺乏年轻的建筑施工工人,机器人上场就可以解决这些难题,还能极大提高建筑作业的安全性。对碧桂园长远发展来说,绝对是一本万利的好事情。

行业来看,房企的战略变化、业务转型显然已经逐渐从拿地、建房的简单开发模式,转向布局产业走上城市综合运营之路的竞争;而在这样的新赛道角逐中,早已在行业具备多重优势的碧桂园显然更说服力。

五、结语

2019年6月17日,碧桂园正式入选香港恒生国企指数,此前碧桂园还入选富时中国50指数、恒生中国25指数成份股、摩根士丹利资本国际环球标准指数成份股、恒生综合指数及恒生中国内地100成份股、恒生中国企业指数等重要指数;这些反映碧桂园规模增长、盈利能力出色、成长性良好,受到资本市场广泛肯定;标志着碧桂园不但属于行业内部的龙头企业,更已成为港股内地企业中的佼佼者。

二级市场表现来看,受到政策和经济国际环境影响及行业进入减速周期 ,碧桂园股价进入调整期,股价已基本回到年初位置(如上图);截止至2019年8月23日,碧桂园总市值为2078.17亿元人民币(如下图),市盈率TTM为5.1倍,市净率为1.397倍,估值处于近三年低洼位置;看的出无论是股价还是估值都距离大行机构给与的预期有一定距离。

加之集团基本面优秀,未来增长动力确定性高,且作为行业龙头企业,优质充沛的土储和销售能力加上多元化新赛道成长性潜力,集团长期具有行业发展优势;所以由以上逻辑,集团股价表现或有所提振,估值形成重估有望。

More Content