作者:驾御智行整理

来源:雅各布专栏

2019年8月22日,由奉贤区经济委员会、奉贤区科学技术委员会、奉贤区人力资源和社会保障局指导,上海市工业综合开发区、未来汽车产业联盟主办,上海市工业综合开发区商会、凤创谷科创基地、杨妈妈创新创业服务中心、驾御科技联合发起的“未来汽车产业联盟,打造全新出行方式”研讨会圆满结束。下文为雅各布(诸刚强,Jocob)在本次研讨会上的演讲。

非常感谢“未来空间”推进办主任,奉贤区经委党委书记徐建龙在“未来汽车空间新设计时代”主题演讲中剖析的“未来空间”是奉贤围绕着汽车,人工智能,微电子,三个战略新兴产业规划设计与未来空间产业集群。而作为“未来空间智能网联汽车创新平台”的核心承载区,奉贤将开放一百平方公里的道路全应用场景,为以特斯拉为代表的新科技产业商业化赋能。

今天作为“未来汽车(空间)产业联盟的发起方,我们认为汽车不再单纯是移动的“出行”工具,更加是基于出行场景的“体验空间”的生态建设。“未来汽车产业联盟”( “X SPACE” in Automobile alliance),“X”预示着充满想象力的汽车产业新动力,基于新技术驱动的汽车产业生态链的全新变革,消费者的全新生活及零售体验。而联盟肩负的使命就是连接(connected strategy)汽车产业上下游, 创新(innovation),创业(Entrepreneurship)。

今年7月25日,雅各布就“汽车新零售的研讨会”发言,今天的汽车行业也在一个全新的“新零售”变革期。在未来,汽车会成为人们的移动智能生活空间。对于年轻人而言,他们可以不购买房子,但是一定要拥有这样的一辆汽车。这种汽车,不仅可以解决家的问题,还可以解决娱乐和工作的问题。

这在很大程度上,会改变现在的空间运营行业,也就是房地产行业。与此同时,在5G通信、超高算力、汽车OS、车内庞大的传感器阵列、输入输出设备的帮助下,未来的智能座舱,会是下一定互联网的最佳应用场景。在这里,恐怕会诞生基于AR和VR为核心交互方式的应用生态,这种应用生态的交互体验,将秒杀现在的移动互联网。

而零售行业也因为汽车新科技在颠覆自我认知。7月27日消息,据国外媒体报道,沃尔玛公布了它与自动驾驶汽车初创公司Gatik合作的一个新试点项目。这两家公司将在美国阿肯色州本顿维尔试点其杂货提货和送货服务。

因为今年3月,阿肯色州通过了一项法律,允许自动驾驶汽车在该州运行。这使得沃尔玛能够测试在公司总部所在地本顿维尔的门店之间用自动驾驶汽车运送客户订单,行程大约为2英里。沃尔玛的目标是,通过将自动驾驶汽车加入到配送系统和运营流程中。

2019年1月,沃尔玛与加州伯林盖姆的科技公司Udelv合作,推出自动驾驶配送试点项目。该项目将测试Udelv公司定制的自动驾驶货车将沃尔玛购物者亲手挑选的杂货送到顾客手中的有效性。

2018年11月,沃尔玛与福特汽车和送货应用Postmates合作,在迈阿密地区推出自动驾驶汽车送货到家服务,该服务使用的是福特的自动驾驶汽车。

2018年7月,沃尔玛还与Alphabet旗下的自动驾驶子公司Waymo合作,在美国凤凰城为顾客提供自动驾驶接送服务,乘客可以提前向商家提交购物清单,到店后直接取货。

此外,沃尔玛还引进“Auto-C”自动清洁机器人,实现清洁自动化,该机器人使用自动辅助技术来清洁和擦亮地板,以便其员工们能够专注于其他工作。

沃尔玛在27个国家经营着一万多家门店,且在全球范围内雇佣了220多万名员工。该公司正与在线零售商亚马逊和其他竞争对手展开竞争,目的是降低业内高管所谓的“最后一英里”的交付成本。

2019年2月,亚马逊(Amazon)投资自动驾驶汽车初创企业Aurora,于红杉资本(Sequoia)和能源巨头壳牌(Shell)投资部门等投资者共筹集逾5.3亿美元的资金。首席执行官兼联合创始人克里斯-厄姆森(Chris Urmson)是谷歌母公司Alphabet自动驾驶汽车部门Waymo的前首席技术官。

Aurora的联合创始人兼首席产品官斯特林-安德森(Sterling Anderson)曾领导了特斯拉Model X的设计和发布。Aurora公司首席技术官兼联合创始人德鲁-巴格内尔(Drew Bagnell)帮助创建了优步(Uber)的高级技术中心(Advanced Technology Center)。

亚马逊声明:“我们一直在寻求投资创新的、客户至上的公司,Aurora就是这样的公司。无论是在订单履行中心还是在路上,自动驾驶技术都有可能帮助我们的员工和合作伙伴的工作变得更安全、更有效率。我们对这些可能性感到兴奋。”

外媒去年报道称,亚马逊有一个致力于开发自动驾驶技术的团队。亚马逊去年还宣布了与丰田的合作关系,这将帮助亚马逊探索使用自动驾驶汽车运送食品的方法。本周早些时候,CNBC报道称,亚马逊已经在用无人驾驶卡车公司Embark开发的自动驾驶卡车运送货物。2018年,亚马逊的交付成本超过了270亿美元。使用先进的辅助驾驶技术,或全自动驾驶技术的汽车,可以帮助它控制运输成本。

其他零售商也在进行自动驾驶汽车试点项目,其中包括美国超市巨头克罗格公司(Kroger)、Stop & Shop。Kroger通过Nuro和德克萨斯州杂货商H-E-B的自动驾驶汽车向客户配送杂货。

中国的电商巨头,阿里巴巴建立的达摩院,也是把汽车作为最早的创新物种,认为,自动驾驶将进入冷静发展期,单纯依靠“单车智能”的方式革新汽车,在很长一段时间内无法实现终极的无人驾驶。阿里巴巴达摩院发布了“2019十大科技趋势”,涵盖了智能城市、数字身份、自动驾驶、图神经网络系统、AI芯片、区块链、5G等领域。但是,冷静发展期并不意味着自动驾驶完全进入寒冬。

阿里巴巴达摩院认为,车路协同技术路线,会加快无人驾驶的到来。在未来2-3年内,以物流、运输等限定场景为代表的自动驾驶商业化应用会迎来新的进展,例如固定线路公交、无人配送、园区微循环等商用场景将快速落地。除此以外,5G技术将使移动带宽大幅度增强,提供近百倍于4G的峰值速率。高可靠、低时延、大容量的网络能力,将使车路协同、工业互联网等领域获得全新的技术赋能。

尤其是早期阿里巴巴和上汽合作的斑马网络,也是我们最早合作的厂家,围绕着汽车为目标的产业连接。包括的美团,你会看到今天很多的2C的平台,互联网大零售的公司都利用到了自动驾驶的新科技赋能我们的零售产品,这也是非常重要的启发。

我们看到整个产业当中有大量的消息,一个消息就是整车厂过去一年当中生意非常惨淡,会比较辛苦,主要原因来自很多方面。但是其中有个数据来讲,整个OEM在整个市场中下降10%,一些行业数据是30%-40%。包括很多新造车势力,以及传统造车行业,面对未来产业链转型,如何找到自己的创新力:创新力就是在这个市场当中找到一个全新的市场,这个市场重新引领着我们的创造,这是我看到的一句话。

再者,蔚来汽车在行业里面也有很多的新闻,蔚来北美CEO Padmasree Warrior 离职,全球大概今年要裁掉五千多人。3年进入到IPO行业,估值360亿美金的公司,在今天的创新产业当中碰到很多问题。

同时大家也会看到百度也是在AI产业汽车行业做的较为头部的公司,今年在将Apollo分拆独立融资,以及蔚来与滴滴的自动驾驶业务合并。你会看到这些以创新驱动的新业务,还在寻找自己的商业市场,所以导致很多创新的业务,在面临传统业务和自己成长当中其实一直都在寻找一个平衡点,这是我们看到整个行业当中非常巨大的挑战和机会。滴滴作为中国最大车的平台,不但是打车业务,也在做自动驾驶业务,他今天面临很大的挑战是,有82%的车是不合规车。

这些看上去行业里面非常头部的创新的平台和品牌,为什么在今天的新的市场化当中碰到了很多挑战,这个挑战是机会还是折回?这都是我们看到的。华为发布了鸿蒙,大家可能都知道,中美贸易以后,华为有发布自己车联网的操作系统,操作系统也是行业当中非常大的产业链,能够跨越车、手机、物联网这样新型的物联网的操作的平台,会不会给行业带来很多挑战和机会?今天看到整个行业当中,仍然还有叫好,真正收益的还是新能源汽车,新能源汽车在整个定价上和燃油车是平行的,因为国家给的新能源汽车的补贴,是希望新能源汽车能够进入到整个过程当中能够有很大的优势。这些都是我们看到的最近一两个月行业内非常头部的市场所反应到的状况。

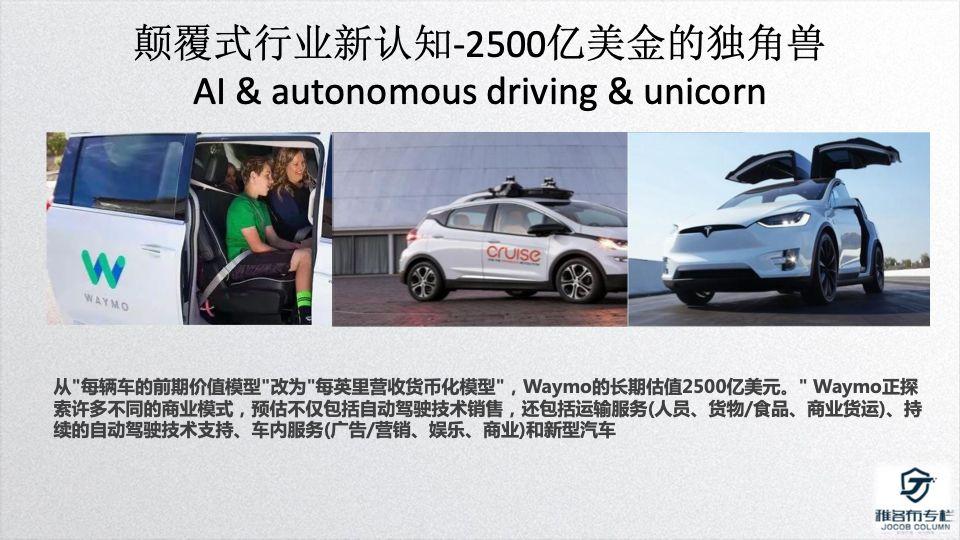

从"每辆车的前期价值模型"改为"每英里营收货币化模型",Waymo的长期估值2500亿美元。" Waymo正探索许多不同的商业模式,预估不仅包括自动驾驶技术销售,还包括运输服务(人员、货物/食品、商业货运)、持续的自动驾驶技术支持、车内服务(广告/营销、娱乐、商业)和新型汽车...

我给大家分享一下我们新的思索,如果大家关注谷歌的初创公司Waymo,Waymo创业是一千个人左右的车联网公司,他预期估值是2500亿美金,这个概念是什么?阿里巴巴在美国的市场大概是3000亿美金左右,一个一千多人的公司能够有这样的估值。我们看传统的OEM,丰田做了几千亿的销售,但是它在股市上的估价其实没有超过1000亿美金,这就是为什么今天看到的整个在汽车新科技驱动的新的商业市场当中其实给我们带来的全新的思维方式。

这样的公司如何去估值?今天它的估值已经是以它跑出去的车,而是跑出的公里来做估值。今天很多创新的产业链在自己的市场上估值有很多创新。

其实未来的汽车,已经不再是一个单纯机械的物理的汽车,苹果发布自己的iCAR的时候,他认为未来的00后,或许他们不一定买得起上海的一套房,但是他们将来一定会拥有一部车,不管是买还是租。

未来的无人驾驶自动车,车是移动的生活空间,移动的工作空间,移动的商业空间。在未来的自动驾驶汽车,你跟汽车的关系像我们跟手机的关系一样,其实非常私密。手机知道我在做什么,平台也知道我在做什么,我知道我的需求我去哪儿。

这就是未来汽车空间,我觉得未来所颠覆的汽车产业不只是在整个OEM上下游和供应链,甚至对房地产都有影响,将来年轻人不再买房了,就是买一个智能版的汽车,走哪儿睡哪儿,都能过的非常棒的话,其实它是对很多产业链,很多跨行业的产业链有所颠覆。

可能我讲的有点超前,大家思考一下,香港的很多居民住一个小盒子,因为房价太贵。我们的年轻人消费,他们对于消费市场对于汽车的应用包括对市场的解读和理解远远超出我们现在整个大行业看到的机会,这就是为什么我们整个行业都受到了大量的挑战和机会,包括像Waymo、特斯拉都是我们今天在大行业研究的重要的标志物。

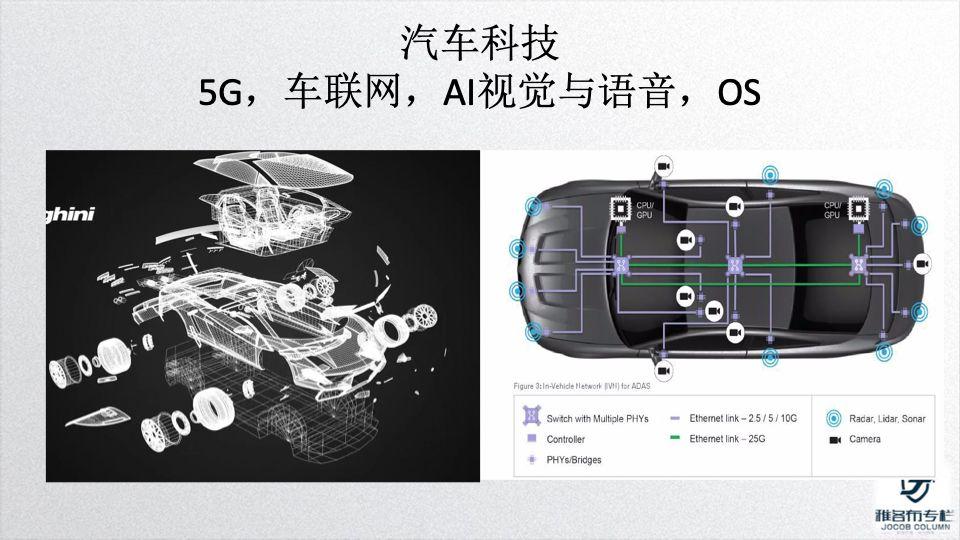

今天整个汽车互联网就是新科技的发展。比如我们讲的5G,5G将来会带来边缘的能力。无人驾驶,利用机器视觉、雷达,语音智能,大量的即时决策是来自于新科技的能力。

今天很多决策上云,随着5G带来的普及,整个大行业的应用其实会颠覆汽车产业互联网的应用...尤其是未来的智能座舱,在5G通信、超高算力、汽车OS、车内庞大的传感器阵列、输入输出设备的帮助下,一定互联网的最佳应用场景。在这里,恐怕会诞生基于AR和VR为核心交互方式的应用生态,这种应用生态的交互体验,将秒杀现在的移动互联网。

这也是为什么我们在看今天整个大的汽车产业互联网,很多的OEM都已经在新型的人工智能,芯片、微电子都已经在投入大量的资产。包括大家关注丰田,丰田未来不只是一个OEM,不是一个整车制造厂,而是是一个移动出行的公司。为什么?因为丰田制造一款移动的工具,汽车架着这样一个移动的托盘就可以实现自动驾驶。这些好像是在我们想象当中出现的场景,其实在很多应用或者很多实验场景都已经发生了。

这是我们看到在今天的整个的人与汽车的交互,语音交互,就是人工智能。未来你跟汽车的交互通过语音触及的信息跟内容,都会成为很重大的应用产业的内容。为什么今天我们看到的围绕着整个汽车的产业互联网,都脱离不开汽车的操作系统,汽车的云。

我们是最早介入到中国汽车操作系统生态的合作伙伴,尤其是阿里和上汽的合作斑马网络公司的战略合作伙伴。今天主流市场看到的BAT在汽车产业互联网的认知和行动,即代表整车厂勇于创新的意愿,也是互联网平台公司尚在寻找2B的产业互连的尚未成功的探索...也是为什么今天的OEM即尝试与阿里合作也同时与跟腾讯合作,也在建立自己的生态圈。与2C的平台驱动的业务非常不同,今天的AT在2B新零售市场,都有强烈的战队诉求。

在AliOS,TOS,Apollo,平台在利用已经建立的平台生态,向陌生的企业市场转移,通过建立底层的应用生态,消费者个性化服务体验,打造一个“OS”,一个垂直一体化的操作系统,一直都是中国人的梦想。

但是看今天的微软,iOS,Android,历史上被创造的操作系统,不只是一个技术产品,而更加重的是一个基于硬件供应链生态整合的核心操作系统的商业化与规模化,譬如商业化的收费的win-Intel的联盟,iOS的软硬垂直一体化,Android的跨品牌与硬件的免费的生态应用,没有对错,没有唯一,只有面对用户的平衡。但是在百废待兴的汽车操作系统的发展,一个初创的混沌,远远超出各大平台,品牌金主的想象力。

回顾今天全球主流西方市场的操作系统,特斯拉,linux基金会的AGL,谷歌的Android Automotive和苹果。

7月28日,特斯拉公司CEO埃隆·马斯克(Elon Musk)表示,该公司将会在近期发布V10版车辆软件,新版软件将会添加许多引人瞩目的功能,包括游戏,以及播放视频流媒体,相关内容将会由奈飞和YouTube提供。这个版本可望在2019年8月底大面积地OTA给特斯拉的车主。特斯拉V10版车辆软件系统的发布,将会在根本上打破特斯拉的车载信息娱乐系统不娱乐的刻板成见。特斯拉版的Linux系统,已经与底层的整车电子电气架构,做了深度的整合与特斯拉的CCM无缝结合,即特斯拉的中央计算单元,由ADAS域控制器、车载信息娱乐系统域控制器和4G通信模块整合在一起。

截止目前,在整个智能汽车产业链,除了特斯拉之外,还没有一家能够将ADAS的域控制器与车载信息娱乐系统的计算单元整合到一起,通过统一的Linux系统进行管理。这意味着,特斯拉版Linux系统的“硬件抽象层”(简称HAL),已经能够完美地为上一层软件,提供标准化的库,来调用和操作智能汽车底层的硬件。

核心上,特斯拉版本的Linux,已经是一个成熟的“real time OS”(实时操作系统),在这个系统之上,该公司的自动驾驶系统Autopilot已经跑了很长的时间。在AGL联盟正在将AGL改造为实时操作系统。中国的自动驾驶系统——百度Apollo,则选择了将QNX作为自己的实时操作系统。

AGL联盟是由包括大众、丰田、宝马、奔驰等将近140多家车企、供应商、芯片企业、科技公司和教育机构与Linux基金会单独打造了一个“汽车级的Linux操作系统”(Automotive Grade Linux,简称AGL)的产业联盟。AGL是业界首个开放式车载信息娱乐(IVI)软件规范。

这也是第一次汽车制造商、供应商以及开源开发者可以基于同一个规范进行协作。首个 AGL平台基于 Tizen IVI 平台,用来运行 HTML5 应用。基于Tizen IVI,AGL添加了直观的UI / UX以及用HTML5和JavaScript编写的各种应用程序,并支持多种硬件架构。

“我们的目标是创建一个整个行业可以作为向消费者提供联网汽车体验的基础的平台,”Linux基金会汽车总经理Dan Cauchy表示。目前AGL正在努力奋斗成为实时操作系统,短期之内不敢通过HAL,直接调用和操控涉及ADAS等核心功能的底层硬件。哪怕在未来,是否可以将底层ADAS的计算平台,与车载娱乐系统的计算单元整合到一起,存在着巨大的未知数。

Android Automotive,2017年3月,谷歌基于Android联合intel为Volvo和Audi开发的Codebase的操作系统。2019年5月,谷歌就开发者大会,也就是Google I/O 2019大会,宣布数百万的开发者将可以为Android Automotive OS开发应用程序了。沃尔沃旗下的独立纯电动高端品牌Polestar,旗下对标特斯拉Model 3的第二款车型Polestar 2,是全球首款搭载了Android Automotive OS的车型。

Android Automotive和原来的安卓,最核心的变动,就是重写了“硬件抽象层”。因为原来的HAL的目的,是为了标准化智能手机硬件,汽车版的安卓,希望能够将智能汽车的底层硬件标准化。

然而,无论是AGL,还是Android Automotive,其“硬件抽象层”的强大程度与特斯拉版Linux,不可同日而语。Android Automotive的一个巨大的痛点是,难以成为一个实时操作系统。而必须要在车上搭载另外一个实时操作系统,也许是Linux,也许是QNX。如果不能实现上述目标,汽车还是难以成为真正意义上的一台“计算机”,而是多台“计算机”。效率大幅度下滑,成本攀升。

苹果的汽车OS系统,很可能会基于类似于QNX的微内核打造系统。因为这家公司的汽车软件研发的一个重要负责人是Dan Dogde,原QNX的创始人。此外,其在渥太华原QNX总部,还建设了一个汽车软件研发中心。苹果的问题是太慢了,这家公司的车型面世,乐观地估计,也许要等到2023年。

对于中国的汽车OS开发者而言,百度和腾讯,目前还只是在Android的平台上进行修补。真正具有OS开发能力的是AliOS。然而,在行颠掌舵阿里云智能事业群之后,对OS的未来发展战略看起来,他们希望被集成,以及上云。华为是另外一家能够研发智能汽车OS的企业。目前还停留在为自动驾驶做实时操作系统,为IVI开发单独的操作系统阶段。

对于任何一个OS而言,需要解决几个核心的问题:硬件标准化,定义交互方式,形成应用生态。

除了特斯拉,AGL,Android Automotive,AliOS等都是基于不确定的主机厂定制的操作体系。硬件的行业标准化至于传统汽车供应链产业,尚是一个起步,面临巨大挑战的难点也是主机厂的每款客制化汽车的特性所决定。

与手机触屏的方式不同的是,基于安全角度,车内的交互方式是语音主导、手势会是一个选择,而触控式的交互,只能是一种过渡,而未来则是AR和VR所带来的令人激动的深度交互方式。至今围绕着操作系统的应用体系仍然非常初级,用户体验很薄弱。

而应用的生态,又是因为技术导向的商业化挑战。譬如Android Automotive,因为基于智能手机的以触控为核心的交互方式,在智能座舱之中,不会成为主流,所以对于谷歌而言,如果重新定义安卓的交互方式,意味着这个系统就不能够与现有的应用生态兼容了,现有的应用生态,全部是基于触控交互为基础重新开发的。这就相当于放弃了安卓OS最大的优势,生态。

哪怕安卓的应用生态不被放弃,但对于所有的车企们而言,使用Android Automotive系统,依然需要自己与应用方进行合作,将这些应用针对汽车环境进行适配。几乎所有的造车新势力,都养了一个比较庞大的安卓前端开发团队,专门将第三方安卓应用转移到汽车上。事实上,现阶段能够移植的应用并不多,主要还是音频、视频、游戏、音乐、新闻等主流应用。

目前,汽车应用生态的建立还存在着很多问题:

1. 由于适配的难度大,大部分应用尚未真正和用户在车内的使用习惯紧密结合,而是仅仅是将车机作为一个屏幕,将手机App移植到车机上,导致用户体验不好,使用频率不高。由于应用与车机的适配周期较长,投入成本较大,目前腾讯和百度都在尝试将小程序引入车内,以大量的减少适配工作。例如,百度在长安的车上搭载了80多款小程序,如果换成APP,其工作量将难以想象。

2. 很多功能在手机上可以实现更便捷的操作,而车企和互联网公司为了增加卖点却一定要将其搬到车机上,使车机里堆砌了很多应用,但却不能满足用户的真正需求。

3. 互联网企业更希望将产品以“全家桶”的模式“推销”给车企,并且存在一定的排他性,导致本应该开放的互联网生态却形成了封闭的模式,车企无法自由的选择应用生态就意味着用户失去了选择权,真正好的用户体验也就无从谈起。

4. 和汽车功能结合紧密的应用较少,还没有产生令人感到惊艳的产品。目前的应用依然仅仅是停留在车机层面,真正和汽车功能以及底层系统结合的应用尚未产生。

5. 目前在汽车上尚未形成良好的芯片+OS系统,因此,应用生态还不能与手机的APP真正的拉开差距。随着汽车算力和5G的通讯的不断提升,汽车互联网的应用生态将会以VR和AR为主,交互方式也会彻底的发生改变,在那个时候,现有的移动互联网生态将会被瞬间秒杀。

我自己归纳为“百废待兴,百花齐放”。今天行业里面,包括吉利和比亚迪都在做自己的OEM主打的汽车应用生态,因为未来的汽车是非常个性化的,能够给消费者和车之间的交互,其实非常像我们看到的今天和手机的交互场景。

在手机上的零部件,手机上的技术元件其实跟汽车差异非常大。手机上仅有十几个传感器,就产生了300多万个APP,对我们生活产生了巨大的影响。而如果汽车上的300个传感器同时开发,不难想象,将会形成怎样量级的生态系统。但是目前的应用的体验还是较为“鸡肋”...难以形成规模化的产业能力...

因为今天很多OEM都是在做自己的研发,每一款车都是标准化供应链的,导致今天的整个汽车产业互联网仍然有非常大的挑战和机会。包括吉利汽车有自己的产业互联网,包括长城,我们其实都跟这些公司有合作。

我想表达的是,如果今天的整车和生态尚未形成一个一统天下的一体化体系的话,这是不是我们未来产业联盟的机会,如果是的话,我们该怎么布局?

7月3日,在吉利博越PRO发布会上,亿咖通旗下第二款智能网联产品GKUI 19正式推出,与此同时,吉利宣布要建立一个开放的生态平台,为开发者提供三项服务、119个API接口和118个整车传感器接口,吸引开发者利用这一平台来开发车载应用。

7月15日,在保定的哈弗技术中心,长城汽车发布了GTO全域智慧生态战略,宣布将彻底告别传统功能车时代,并联合腾讯、阿里、百度、中国电信、中国联通、中国移动、华为和高通8家战略伙伴纷纷到场。

7月28日,广汽集团在深圳举办了声势浩大的“广汽智能科技大会”,发布了“ADiGO(智驾互联)生态系统”。建立应用体系,连接用户,也是connected Strategy的核心价值。

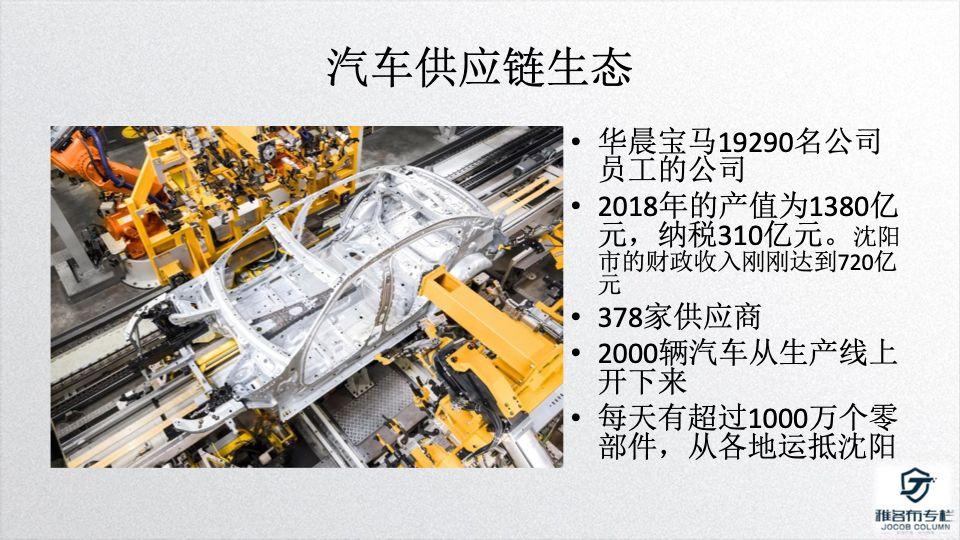

这是华晨在早期东北投入的工厂示例,为今天看特斯拉进入临港,为奉贤未来空间,在整个产业生态链带来什么样的潜在的市场价值做参照。

在东北他们将近有两万名员工,2018年的产值是将近1400亿,纳税310亿元,整个城市产出700亿,汽车产业链给整个当地的产业收入相当于所有收入的将近一半收入。

同时,供应商是378家,每天有2000部车会下线,每天差不多有一千万的零部件,这就是为什么特斯拉进入到临港带来整个全国或者全球所带来的千丝万缕的耦合供应链的机会其实是非常之巨大,可能超出我们对市场的理解,这是大家所看到的,从硬件的角度来看由OEM主导的汽车生态链。

还有一块就是新能源和电池。最近看朋友圈大家讲一个比较惊悚的笑话,蔚来汽车,去年生产2万多部车,有4000多部车自燃。专家确认是一个伪数据,但同时说明在今天的新能源汽车如何解决电池续航与安全性的重要性。

电池也是新能源汽车当中核心的供应链的能力之一。

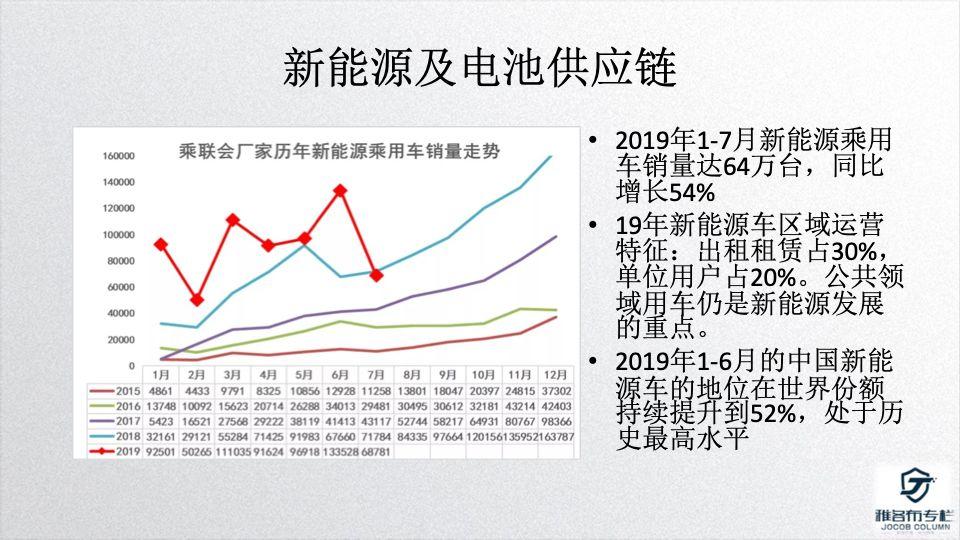

今天整个OEM的燃油车销售下滑很厉害,但是新能源汽车销售还是在稳步增长。上半年数据,新能源汽车汽车上半年增加50%。哪怕近期有下滑,但是整个产业生态已经开始起来了。因为燃油车跟我们讲的新能源汽车,它的定价标准来讲已经非常接近了。这就是为什么未来新能源汽车进入市场当中,所带来的自动化、电气化、人工智能化,会完全颠覆今天对整个汽车应用场景当中的体验。

新能源汽车是中国未来几年当中支柱型产业,而能源、电池这些都是我们能够看到的巨大的机会。从这个OEM、软件和服务来讲,还有一个就是共享出行。

我有很多朋友说,未来的汽车消费市场个人购买汽车的情况或许是有很大的下滑,但是并不代表整个汽车的保有市场的下滑。中国是非常保守的市场,中国的车牌现状限制了很多OEM,很多OEM不是没有供应链的能力也不是车卖不掉,而是政府做了很多限制,政府的宏观导向向新能源汽车可持续的地方去发展,在未来的整车厂一边去生产,一边去做服务。

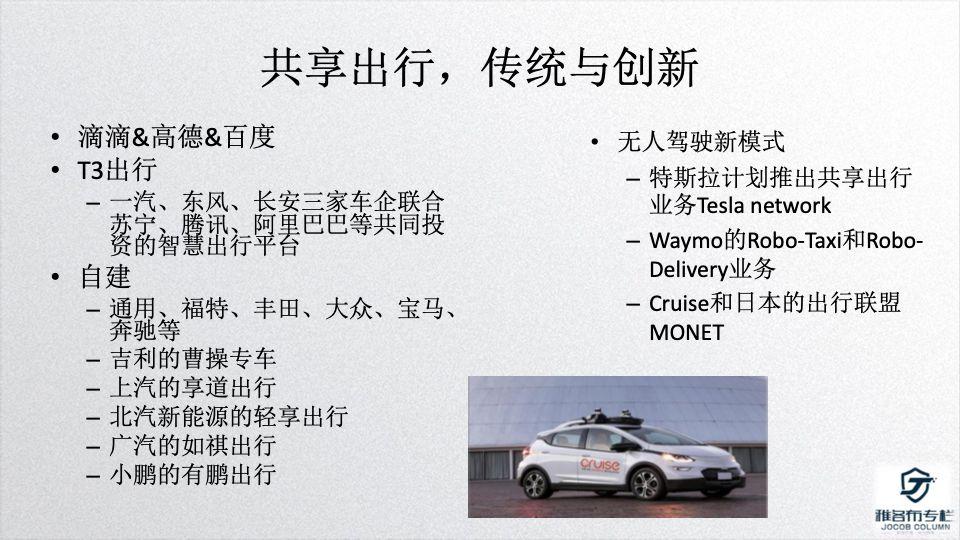

为什么大家看到,包括国际品牌在海外的自建出行服务,譬如通用、福特、丰田、大众、宝马、奔驰等。国内的自建业务如吉利的曹操专车,上汽的享道出行,北汽新能源的轻享出行,广汽的如祺出行,小鹏的有鹏出行等。其实每一个整车厂都在尝试做共享出行的服务,也代表了整车市场,服务商、出行商的生产关系的变化。我们为什么要看行业当中的变化,这是很重要的。

包括最近而一汽、东风、长安三家车企联合苏宁、腾讯、阿里巴巴等共同投资的智慧出行平台建立的T3出行平台,都是主机厂与互联网平台的实业合作。这些零售型的平台公司进入到整车的业务,通过人工智能、数据驱动的大的消费产业跟2B的融合,慢慢形成一个从需求到整个供应链的端到端的打通,这些都是我们看到的很多机会。

所以这些都是整个汽车行业包括汽车的后服务市场的行业在整个今天新的经济业态、新的政策业态和新的出行业态包括消费者新的变化当中都发生了很多颠覆式的变化,这些颠覆式的变化导致了今天整车的全新的思考。

未来的无人驾驶新的出行方式,未来汽车是车路协同,信息服务化,包括汽车的共享出行,其实都是全新产业链当中的思考,我们认为这些新兴的产业思考实际上是对于我们今天的市场带来更大的变化。

最后提一下,我们今天讲未来汽车产业联盟也是基于新科技所驱动的行业变革,引发的一种新兴的消费行为,消费习惯,新的产业,包括整个的整车上下游供应链整合发展。

我们觉得未来汽车不仅是移动的出行工具,也是是基于移动场景的体验和平台的建设。比如说我们合作的斑马,在荣威车上可以获取到新颖人机交互的数字化体验;譬如拜腾汽车就是在打造一个移动的娱乐空间,坐在车上可以看球赛,可以越野;譬如iconic,不一定要自动驾驶,但是为老板打造一个工作空间…这些都是把汽车变成通过移动出行带来的更多的应用的场景…

包括我们讲未来的汽车,我们认为它是移动的智能空间,把汽车当成一个移动的零售店,一个卡拉OK的移动空间?这些都是基于未来的汽车的新的自动驾驶、无人驾驶所带来的很多创新的应用,这些应用我相信会完全颠覆掉我们今天很多的用车的使用场景。

未来汽车产业联盟就是希望是联合汽车行业的创新力量,针对目前汽车及后服务市场从行业新认知,商业模式创新,新科技赋能,结合产业发展拓展创新,创业,产业孵化的新形态。

本次“未来产业联盟,打造全新出行方式”研讨会有来自奉贤区党委书记,未来空间推进办主任徐建龙为大会致辞并主题演讲。驾御科技创始人诸刚强,杨妈妈首席执行官王春辉作为未来汽车产业联盟发起人,联合国内外知名企业并出席本次活动,有ZF Friedrichshafen AG,Tech Mahindra,HUAWEI,AUTOLIV,HinoMotors, MAHLE,BMTS,NSK 等单位。

现场交流

“X” Means 充满无限想象力基于新技术驱动的汽车产业生态链的全新变革,消费者的全新生活及零售体验,而联盟肩负的使命就是连接(connected strategy)汽车产业上下游, 创新(innovation),创业(Entrepreneurship) ......

“X”也是 “AECS” Standfor A-自动驾驶,E-新能源,C-车联网,共享出行。

我相信“X”会带来更多的创新和想象,这也是我们经过大量的思考和讨论,去论证这个行业的很多挑战和机会,也希望面对这个挑战我们可以重新创造一个新的打法,打造出新的品牌、新的供应链、新的出行的方式...希望通过这样的机会能够跟各位企业家带来更多的合作,我们也是通过联盟的发起能够跟我们台上、台下的嘉宾能够创造一个深度的产业链接。

我们做的不仅是市场活动,我们期望可以带动整个行业去重新思考:在这个市场如何重新创造一个新的商业模式,新的科技,新的创意,以及对于未来的思考,对未来的产业链可以带来更多的创新,带来更多的机会。

这是我想借这个机会给大家做一个分享,也非常感谢在座的各位嘉宾花这么长时间来倾听我们的报告。

More Content