作者: 杨弃非

来源:城市进化论

在南通“官宣”新机场规划一个月后,苏州的机场建设也有了新的动作。

8月24日,苏州市交通运输局对外发布,苏州目前已经完成机场的规划选址、空域研究等前期工作。不少人感叹,苏州人对苏州拥有超大经济体量却没有机场的心结,终于得以解开。

但苏州机场的建设或许并不只是满足苏州一市的需求。有人总结,加上南通的“上海第三机场”以及嘉兴正在扩建中的军民合用机场,苏州机场更重要的目的是组成上海周边、长三角地区的机场群。

事实上,建设机场群已成为新一轮城市群发展的重点。今年2月发布的《粤港澳大湾区发展规划纲要》就明确,将在大湾区建设世界级机场群。

除了对现有机场扩建,珠三角仍在新建机场——其中就包括了正在选址中、位于佛山的珠三角枢纽(广州新)机场(原珠三角新干线机场),以及广州第二机场。

法国地理学家J•戈特曼认为,城市群最突出的功能是枢纽(Hinge)功能和孵化器(Incubator)两大功能。承担这两大功能,世界级的城市群往往需要世界级机场群提供国际性的交通基础支撑。

事实上,纽约、伦敦和巴黎等世界级城市群的发展均离不开机场群的推动。那么作为中国最发达的三大城市群——京津冀、长三角、珠三角,其机场群发展如何?

扩群

机场群的建设由来已久。早在“十二五”规划中,就曾规划了北方机场群、华东机场群、中南机场群、西南机场群和西北机场群5大枢纽机场群。其中,前三大机场群均有国际枢纽机场坐镇。

2014年,《民航局关于推进京津冀民航协同发展的意见》出炉,京津冀成为首个出台机场群建设顶层设计的城市群。

到2017年出台的《全国民用运输机场布局规划》中,在加入东北机场群后,机场群的数量增加至6个。在此规划中,直接明确京津冀、长三角和珠三角为世界级机场群。

中国民航大学机场学院教授欧阳杰曾指出,6大机场群是基于7个民航地区管理局所划定的,但“该界定脱离了国家发展战略,实际上需要与经济区、城市群衔接”。而在城市群的发展需求下,京津冀、长三角和珠三角的机场群建设具有很强的代表性。

现如今,三大世界级机场群的建设情况如何?

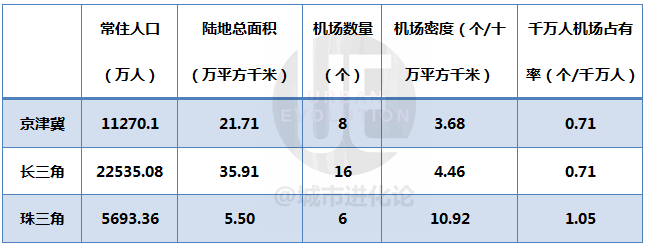

根据《2018年民航机场生产统计公报》,到2018年底,京津冀机场群共有8个机场,长三角机场群共有22个机场,而珠三角机场群共有6个机场。

若比较几个地区机场密度和千万人机场占有率,珠三角在两项指标上都遥遥领先。而长三角仅在机场密度一项上略高于京津冀,在千万人占有率上二者相当。

三大世界级机场群机场数量及占有率 数据来源:各地统计公报与政府官网(注:文内珠三角相关数据均按照珠三角9市统计)

显然,若仅从机场数量上来看,京津冀和长三角仍有很大的补足空间。除去此次新增机场的长三角,根据2017年国家发改委、民航局印发的《全国民用运输机场布局规划》,加上康保、丰宁、邢台、沧州4个机场,以及即将于下月末投入运营的北京大兴机场、到2025年,京津冀的机场数量将达到13个。

在城市群发展需求下,机场群“扩群”的速度还将加快。但是新机场是否有足够需求量?

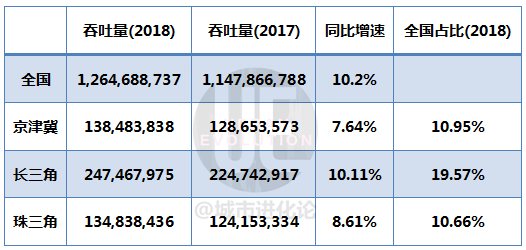

同样根据《2018年民航机场生产统计公报》,若统计三个世界级机场群的客、货运表现,在客运上,三个地区的增长都非常明显,表现出巨大的市场需求。其中,长三角的表现最为明显,近期密集增加的机场数量也说明了这一趋势。

民航资深专家李晓津的评价也与此契合。在他看来,过去30年的经验都证明,长三角一带的机场建设,每次扩建都偏小,每次扩建完,没几年就饱和了。基本处于机场建成之时就是需要扩建之时的状态。综合各种因素,各地政府也愿意在机场的规划和建设问题上选择“适度超前”。

三大世界级机场群旅客吞吐量数据 数据来源:《2018年民航机场生产统计公报》

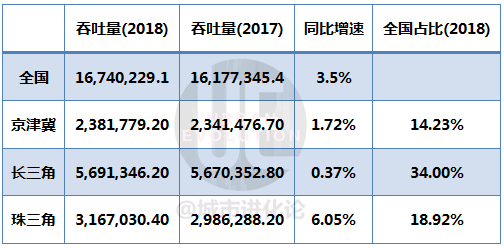

而在货运上,珠三角则表现亮眼,在其他两个区域发展较为平稳的同时,达到了6.05%的增速。尽管总量占比低于长三角,但考虑到珠三角范围较小,该数据显示出了珠三角对航空货运极大的发展需求。

三大世界级机场群货运吞吐量数据 数据来源:《2018年民航机场生产统计公报》

协同

值得注意的是,在三个机场群继续增加机场的同时,还需要考虑机场之间的竞争问题。

此前城叔分析过,在内陆地区,即便坐拥巨大的市场,但一些支线机场仍然难以实现盈利。因此,机场间能否协同,关系到机场群是否能健康发展。【猜你想看:短途航线来了,你选高铁还是飞机?】

协同早已被写进机场群的发展规划当中。

2017年,《推进京津冀民航协同发展实施意见》出台,就曾提出,要推动北京“双枢纽”机场与天津机场、石家庄机场“实现与轨道交通等有效衔接”,“初步形成统一管理、差异化发展的格局”。

同时,有媒体报道,“编制实施长三角民航协同发展战略规划,要合力打造世界级机场群”亦被纳入已经印发的《长江三角洲区域一体化发展规划纲要》当中。

那么,到现在,三大机场群是否能形成有效协同机制?

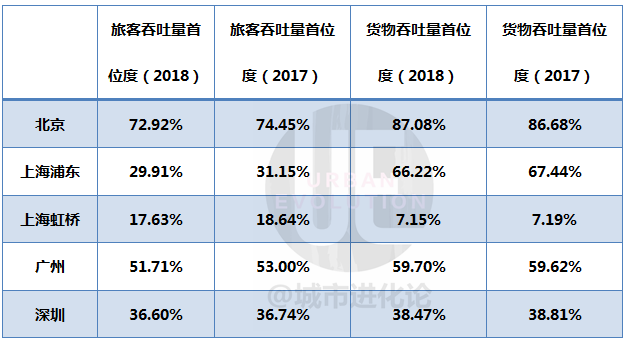

根据《中国民用航空发展“十三五”规划》,在三个机场群中,共包含了北京、上海(浦东、虹桥)、广州、深圳五个国际枢纽机场。其中,北京、广州的旅客、货物吞吐量均超过整个区域的50%,上海浦东的货物吞吐量也超过50%。也就是说,三个机场的首位度较高。

那么,其他机场是否仍有发展空间呢?观察两年首位度变化趋势,五个机场的旅客吞吐量首位度都有了小幅的下滑,上海两机场和深圳机场的货物首位度亦小幅下滑。这一方面源于北京、上海等机场在规划设计时的吞吐量已近饱和,另一方面也说明了区域内其他机场仍有发展空间,存在与其协同发展的可能性。

三大世界级机场群国际枢纽机场首位度 数据来源:《2018年民航机场生产统计公报》

这一分化是如何实现的?

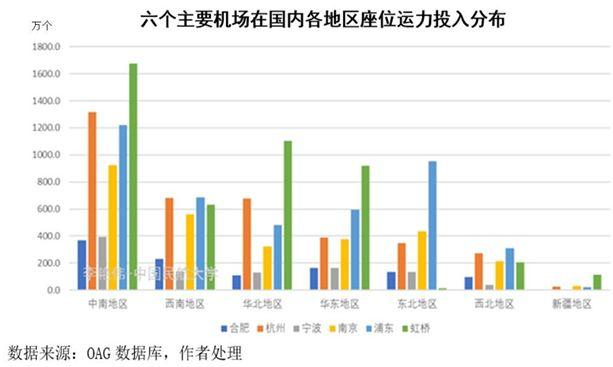

航点分布的差异化是其中的一个因素。中国民航大学经济与管理学院副教授李艳伟曾对位于长三角机场群的上海浦东、虹桥、杭州萧山、宁波栎社、南京禄口、合肥新桥6个机场,在国内各地区的运力投入分布进行统计。结果发现,不同机场各有侧重,优势市场各不相同:

浦东机场作为全国大陆国际旅客吞吐量最高的机场,考虑其航班中转衔接等问题,其在中南、东北地区投入的座位数较多。

虹桥机场以国内网络取胜,连通的多为国内经济较为发达的地区,在中南地区、华北地区、华东地区运力投入较多。

杭州机场重点国内市场为中南地区、西南地区、华北地区。

长三角六机场座位运力分布 图据李艳伟 《长三角机场群市场运营情况分析及未来发展建议》

建制

尽管如此,机场群想要真正协同还面临现实难题。

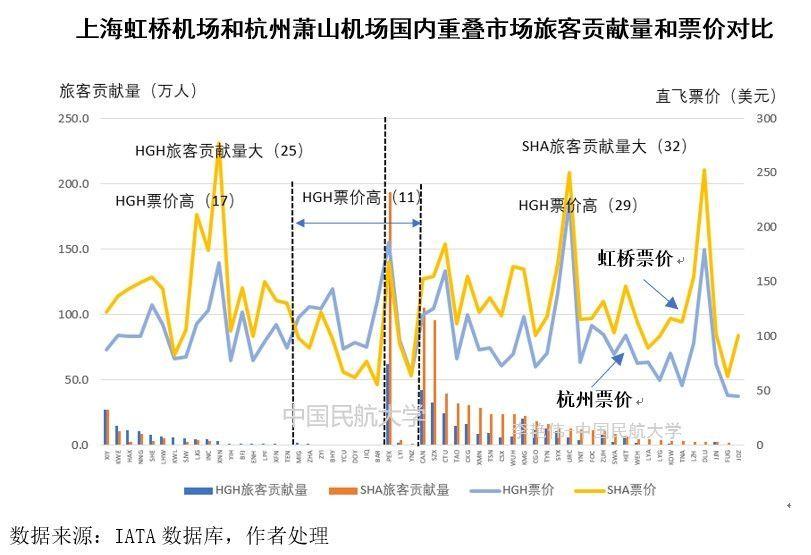

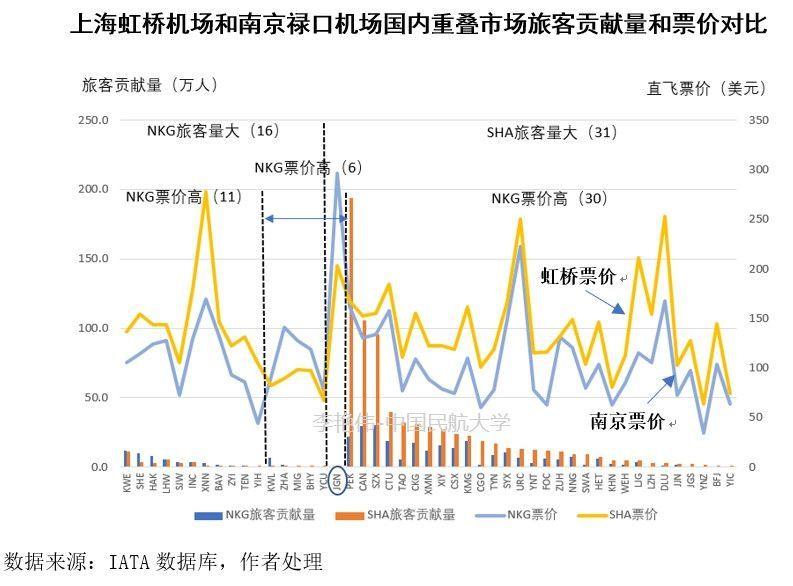

李艳伟对2017年上海、杭州与南京三市票价进行统计发现,除去部分运量规模很少的航线,绝大多数航线的票价上,上海都比杭州与南京收益更好。

这与高度市场重叠性带来的竞争有关——据其统计,上述六个机场间的国内市场网络重叠度将近65%左右,且在重叠市场的总座位运力投入占机场总运力的80%以上。

2017年上海虹桥、杭州、南京票价比较 图据李艳伟 《长三角机场群市场运营情况分析及未来发展建议》

除票价由于重复建设而产生的竞争外,有人提到更深层次的问题,即机场群“势合形离”,临近个体机场间难以建立“共商、共建、共享”机制。

该问题在珠三角机场群尤为明显。2017年,广东省国资委就有意对广州、深圳、珠海三大民用机场进行一体化重组,并交由广东省机场管理集团有限公司(下称广东机场集团)统一管理运营,但当时曾遭到深圳的反对。其原因是,广东整合机场资源的方案不利于深圳机场的定位和发展。

据媒体透露,广东省国资委曾提出的设想是,在三大机场合并后,广州机场已有的国际航线,深圳不必再开设。尽管避免了重复建设的问题,但对于深圳进一步对外开放的需求来说,这显然不合时宜。

对于世界级机场群来说,集中统一的管理模式确实有利于机场群的发展,为了实现区域内的协同,适当的取舍也是合理的。

以纽约机场群为例,6个机场均由新泽西港务局统一管理,其差异化的发展战略推动整个机场群整体发展。这些措施甚至可能对单个机场不利:限制拉瓜迪亚机场的最大航程、限制体特保罗最大起飞全重等。

事实上,机场整合的步调,京津冀和长三角要迈出的更早。

早在2015年,首都机场集团就已正式托管河北机场集团。去年9月,东部机场集团有限公司正式挂牌。该机场集团按照“省市共建”原则,采用现金收购方式,受让徐州、淮安、扬泰、常州、盐城等5家机场51%的股权,以及连云港新机场60%的股权。

当时有业内人士猜测,东部机场集团的定位可能不仅仅是江苏的机场集团,甚至包括东部其他省份机场。

作为我国经济高度发达的三个城市群,不少内部城市都希望能够拥有属于自己的大型机场,来争夺航空市场外溢和资源配资主动权。如何突破地方竞争与区域利益的角力,是其需要共同面对的问题。

More Content