8月23日,中国科培(1890.HK)发布2019年度中期业绩。截至2019年6月30日止6个月,公司实现收入3.59亿(人民币,下同),同比增长26.5%;毛利2.52亿,同比增长30.4%;归属母公司净利润2.45亿,同比增长37.3%;核心净利润2.45亿,同比增长41.2%。

2019年上半年,中国科培绝大部分的收入均来自于广东理工学院和肇庆学校两所学校的学生学费及住宿费,其中学费占比为91.6%。期内,学校学生学费收入达3.29亿,同比大幅增长44.2%,学生住宿费收入达到2,799.4万,同比增长24.6%。另外,公司还有少量来自于教育服务费(考证)的收入共计约212.4万。

作为中国科培上市后所交出的首份中报,这份业绩的综合表现符合市场的预期。同时,公司充足的内生成长力及确定的外延并购力,也为其接下来业绩的继续高速成长提供夯实的基础。

一.内生成长力

1)学费结构优化调整,本科课程占比提升

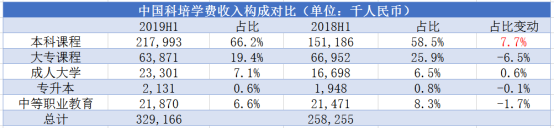

依托于广东理工学院和肇庆学校两所学校,中国科培的办学范围共涵盖本科、大专、成人教育、专升本以及中专等五个不同层次的课程。报告期内,公司在以上课程的收入分别为2.18亿、0.64亿、0.23亿、0.021亿、0.22亿,占比份额分别为58.8%、25.9%、6.5%、0.8%、8.3%。本科课程的学费收入占比依然为公司最核心的业务,可见稀缺本科牌照资质的强劲吸金能力。

较于2018年同期,中国科培在2019年上半年在本科课程上的占比份额显著提升7.7个百分点,成人大学占比份额基本保持不变,其余层次课程的收入占比均全面下降,学费结构得到良好的优化调整。

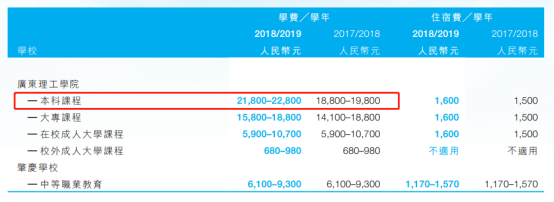

对比中国科培旗下不同课程的学费情况,可以发现于2018/2019学年,广东理工学院的本科课程人均收费可以达到21,800-22,800元,在所有课程中的收费水平是最高的,较第二高的大专课程最多还能够多收取7,000元。这也就意味着,在教学成本差异不大的情况下,中国科培现行的学费结构所获取的毛利将更多,推升整体课程的盈利效率。

得益于学费结构的调整,2019年上半年,中国科培的毛利率水平由68.2%同比增至70.3%,改善约2个百分点。值得注意的是,自2015年以来,公司的毛利率整体一直保持着稳步上升的趋势,三年半的时间已经增长超过6个百分点,在期内尚未发生收并购的情况下,这样的内生效率增速非常可观。

2)本科课程学费水平、学生人数同步增长

中国科培期内学费结构的优化调整,主要是得益于本科课程学费及学生人数的显著攀升。

资料显示,广东理工学院是一所于2005年成立的具备学位授予权的本科院校,在华南区域具有较高的品牌知名度。学校课程涉及的科目领域广泛,包括22个本科专业及19个大专专业,核心专业包括标准化管理、电气工程与自动化、电子信息工程及机械设计。于2017/2018学年,广东理工学院共有1,023名本科课程毕业生,初次就业率高达96.8%,领先于广东省的平均水平,证明了学校毕业生的市场高认可度,很大程度上强化了中国科培在课程方面的定价能力。

2018/2019学年,广东理工学院本科课程的最低学费水平由18,800元同比增长16.0%至21,800元,最高学费水平由19,800元同比增长15.2%至21,800元。同时,中国科培在财报中继续强调,2019/2020学年还将进一步地适当上调学费及住宿费,以反映专业及课程设置的调整以及成本的增加。

学校的高认可度,除了在学费定价权上有所体现外,另一方面也支撑了学生数量的增长。根据弗若斯特沙利文报告,于2016/2017学年及2017/2018学年,按新入学学生人数及招生人数计,广东理工学院于华南地区61所民办高等教育机构(不包括独立学院)中位列第一;按招生人数计,肇庆学校于广东省70所民办中专学校中位列第一。

截至2019年6月30日,中国科培旗下学校在校学生人数共计52,960人,同比增长29.5%。其中,广东理工学院及肇庆学校的在校学生人数分别为44,702人及8,258人,同比增幅分别为34.1%及12.3%。

具体看广东理工学院,其本科课程于2014/2015学年开启第一届招生,当时的人数还仅有1,057人,目前已经达到将近2万人的规模,同比增幅为34.1%。另外,校外成人大学课程的学生人数也有14,875人,同比增长103.1%。不过,由于校外成人大学课程收费水平略低,所以整体影响力较弱。

目前,广东理工学院和肇庆学校的学校利用率分别为89.8%及86.0%。财报显示,广东理工学院的新鼎湖校区的第三期建设预期将于2019年下半年竣工,并将进一步地将广东理工学院的可容纳人数增加逾3,000名。除新鼎湖校区外,公司计划进一步改造广东理工学院的高要校区,重点扩张及改造宿舍及配套设施。可容纳约7,000名学生的宿舍建设预期将于2020年下半年竣工。这样看来,预计三年左右本科在校生或可能达到约3万人,内生增长确定性强。

二.外延并购力

对于教育公司来说,内生增长即使再充足也不会无止尽,到一定的“天花板”即会稳定。所以对这类标的来说,外部的收并购是最直接也是最快速的盈利扩张方式。

一般来说,外延并购可以分为两种模式。第一种是直接收购成熟的学校,学校已经拥有了成熟的师资与在校学生,收购方可以直接借助于学校本身的管理方式,同时增加自身的元素,难度较小;第二种则是类似于新建一所学校,从零开始孵化,这对收购方的管理要求是比较高的。

科培教育的发展历程算是“草根起家”,最早可以追溯到其创办人叶念乔先生在1995年创办的肇庆科技培训学校,其后慢慢发展壮大成现在的肇庆学校和广东理工学院。所以即使是新建一所学校的并购方式,中国科培也基本可以复制自己过往的成功经验,风险极低。

具体看看公司的在手资金情况。截至2019年度6月30日,公司的现金及现金等价物为11.06亿,银行贷款余额仅1.1亿元,拥有充足的流动资金满足日常管理及资本开支的需求。同时,公司的资本负债率仅为7.7%,财务杠杆及偿债能力优异。

按上市发行价每股股份2.48港元发行3.54亿股新股份(于2019年2月份行使超额配售权后),每股面值为0.00001美元。扣除上市产生的包销佣金及发行开支后,所得款项净额约为7.92亿港元(相当于6.87亿人民币)。值得注意的是,截至2019年上半年,中国科培仍未动用任何上市所得款项净额。

在所有的上市净筹款项中,除了有2.58亿将用于前面提到的拓展现有学校提升内生增长力外,另有达3.08亿的数额将用于外部的收购并购机会。叠加公司稳定的运营现金流、低杠杆率,接下来在外延并购的爆发力值得期待。

中国科培在财报中表示,未来的并购目标涵盖民办普通本科院校、独立学院以及专注于应用科学及培养应用型人才的民办普通专科院校。就地区而言,公司表示较为倾向于增加广东省内的学校网络,以稳固其在珠江三角洲的领先地位。若发现有具备潜力的并购标的,中国科培表示也会选择华南及高等教育资源相对稀缺的西南地区。

针对新学校的发展,中国科培计划将其现有学校的教学方法、市场导向型专业以及课程设置移植到未来收购的学校,更高效地改善业务质量,收购学校的毕业生还可以与现有学校共享就业信息及校企关系,增强招生吸引力。同时,中国科培也将在其学校网络实施集中管理,有望优化定价成本及降低新收购学校的办学成本。

目前,中国科培暂未有潜在的并购目标。在业绩会上,公司管理层表示一年内将会有一至两个的并购项目,无疑将对公司的盈利产生巨大的增长推动力。

2018年8月,中央政府发布《民办教育促进法实施条例修订草案送审稿》,《送审稿》中提到“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”,这在当时的资本市场引起了不小的震荡,引发高教公司不能再通过收并购方式快速扩张的隐忧。

不过,自送审稿发布以来,民生教育、新高教集团、中教控股、中国新华教育、宇华教育和希望教育共发布过11个并购公告,充分证明了高校并购本身并未受到阻碍。2019年7月19日,宇华教育公告收购山东英才学院,表明高校上市公司亦呈现集中化趋势。同时,政策上鼓励独立学校加速转设脱钩,很大程度上丰富了高校公司的可并购标的。

三.职业教育大有可为

8月20日,习总书记考察了张掖市山丹培黎学校。习总书记强调,西北地区因自然条件限制,发展相对落后。区域之间发展条件有差异,但在机会公平上不能有差别。要解决这个问题,关键是要发展教育,特别是职业教育。我国经济要靠实体经济作支撑,这就需要大量专业技术人才,需要大批大国工匠。因此职业教育大有可为。

早在今年2月,国务院就印发了《国家职业教育改革实施方案》。《方案》共包含六大方面20条,这标志着职业教育将伴随中国发展步入新阶段。《方案》指出,随着我国进入新的发展阶段,职业教育重要的地位和作用越来越凸显。

中国科培是华南地区领先的民办高等教育营办商,专注于专业型教育,主要发展工程专业,并与经济、管理、教育及艺术专业保持平衡,以提供全面的教学服务适应市场需求。从办学资质及内容来看,中国科培的发展方向完全符合目前行业的整体导向,政策阻碍低。

业绩发布后,花旗维持中国科培的买入评级,目标价4.3港元,较公司截至8月26日的收盘价有16.8%的涨幅空间。从估值来看,中国科培在香港教育股中也不算高的,考虑接下来公司在外延并购的潜力爆发,估值存在改善空间。

More Content