8月22日收市晚间,中国大型矿业国企金川集团的唯一海外上市平台金川国际(2362.HK)公布了其2019年中期业绩,由于此前(即8月初)公司所发出盈警公告已有一定披露,所以中期业绩不佳是符合市场预期的。

而我们判断,金川国际本期业绩是由三方面的因素共同造就的,一方面是跟全球宏观经济疲软及新能源汽车行业发展密切相关金属(铜、钴)的市场价格波动,第二个方面遭遇到了所持矿场资源当地的产业政策或税收政策变动,最后一方面是公司自身面对复杂形势及行业长期判断所主动做出的策略性调整。

作为一家处于产业链较上游位置的、经营铜钴矿资源开采及相关大宗商品贸易的金川国际来说,承受行业的周期性波动,无可厚非,而政策的不确定性及由此产生的风险,在中长期的角度,是由整体产业链来甚至最终的消费者来承担的,也就是上游的产业政策带来的税收成本上升压力是可以转嫁的,这一点我们并不十分担忧。

而最重要的是,金川国际在行业发生重大波动的时候,其所采取短期策略无不透露着一家国际领先的铜钴矿公司的风范及眼力,这些是本次中期业绩所延伸出来的,是更本质的东西,让我们更加明白,投资一个资源性行业及矿产公司,经营团队及管理层,有时候会比当下拥有资源要重要,因为在周期逆风的时候,能平稳过渡,总比拿着金山银山饿死要明智得多,在矿业史上,这些例子屡见不鲜,作为国际矿业“老司机”的金川当属前者。

我们把这次的中期业绩按照逻辑进行梳理,来看一下具体的数据。

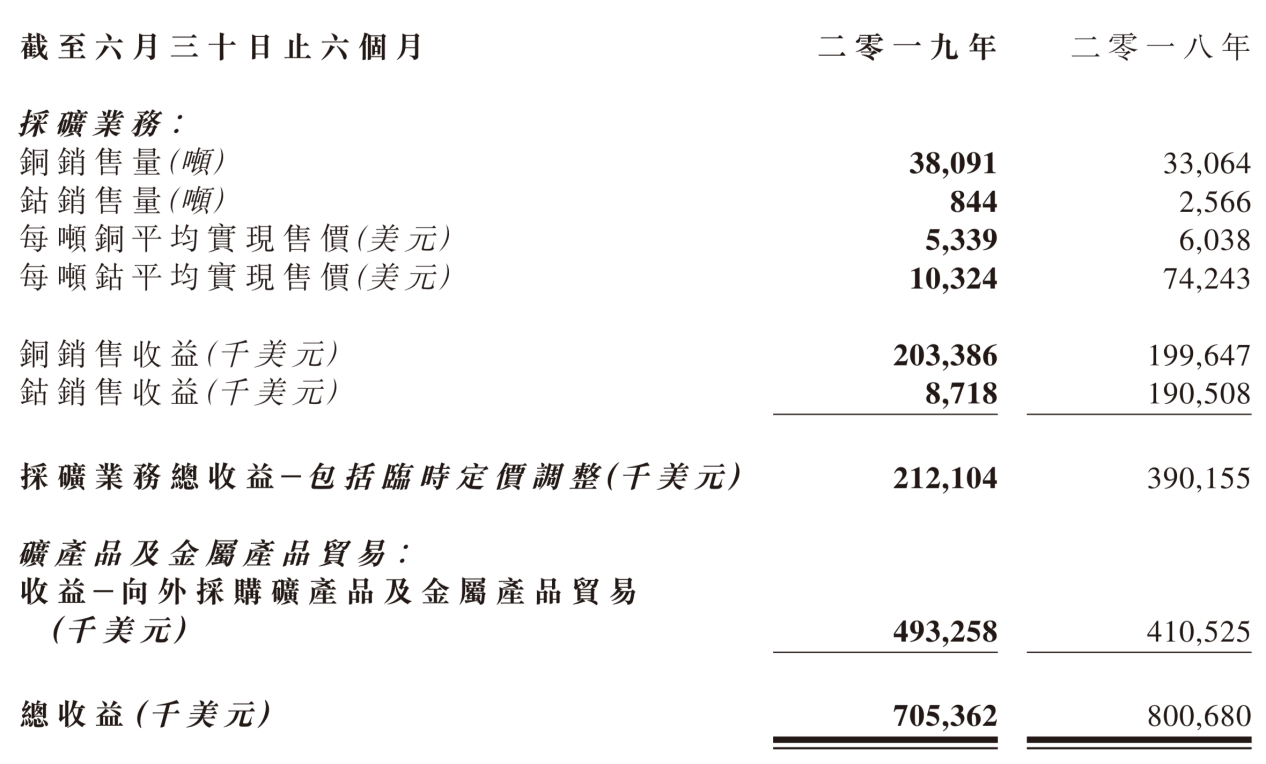

根据公告所示,截至2019年6月30日,金川国际实现营收7.05亿美元,同比下滑了11.9%;上半年的EBITDA约6681万美元,较2018年同期的1.88亿美元,减少了约64%。毛利由2018年中期的1.78亿美元减少66.2%至2019中期的的6010万美元,下降幅度基本跟EBITDA相同,主要由于铜及钴的价格在 2019年上半年大幅下降为所致。截至2019年6月30日,由金属导报跟踪的钴平均基准价,已较2018年同期同比下滑近59%;另外,LME铜价平均基准价同比降低了11%。

毛利率方面,金川国际的毛利率由2018年中期的22.2%下降至2019年中期的8.5%,除了上述提到的铜及钴价格大幅下降之外,主要由于公司主动快速调整业务结构,选择提升快速周转和结算但边际利润微薄的贸易业务占比所致,如公告所示,2019年上半年,贸易业务收益同比增长了约20%。

根据中期业绩公告所示,2019年上半年,金川国际生产36897吨铜,同比提升了约21% ;生产了 2611吨钴,也较2018年上半年的2579吨要多,只是最后销售钴的数量仅为844吨,所以才导致钴的销售收入锐减了95%,这一方面是钴的价格暴跌问题,另一方面是金川主动调整了销售数量。

那从矿场里生产出来而又没被卖出去的钴(矿)会怎样处理,金川的策略是选择放进库存,待价而沽。公告指出,截至2019年6月30日,金川国际账上录得约3200吨钴(矿)的库存,按公告之时的最新市场变现货值约为6500万美元。

根据wind提供的数据显示,自2019初至今,国内钴的市场价格由346666元每吨,一度最低下探至7月中旬的216833元每吨,最高下跌幅度为37.5%,值得一提的是,2018年最高峰时钴的价格约在70万元每吨左右,2019年7月份出现的最低价仅为高峰期的31%;另外,在踏入2019年5月-6月之后,产地价格更直逼一些矿场的开采成本,逼使矿业巨头嘉能可主动关停了全球在运的钴年产量最大的、同样位于刚果(金)的Mutanda矿场,据了解,Mutanda矿场供应全球15%的钴。

就在上周,彭博记者报导了一则重磅的矿业新闻,洛阳钼业告诉记者,在刚果Tenke矿场,已经陷入亏损的境地,又一次证实了钴价已经跌至连众多标杆性的世界级矿场都无法忍受的生产成本线以下,相关资料显示,Tenke拥有超过2800万吨铜和300万吨钴的资源量,为全球在运的最大铜钴矿之一。

这表示如果钴价其后再持续下跌,导致矿山无法继续正常营运而陆续关停的可能性将越来越大,如再新增世界级铜钴矿停产,则直接影响到全球钴的供应量。

而首先关停Mutanda矿场,已被预期能快速缓解当下的钴行业中存在的供给过剩现象,受此消息影响,自7月中下旬以来至今不足1个月的时间内,钴的价格已经快速反弹了24%。站在中长期的角度,乐观点来看,由于快速增长的新能源汽车产业(过去五年的CAGR为30%)将成为拉动钴行业需求的主要动力,预计未来五年也将继续维持30%的复合增长水平。

在Mutanda矿场未关停之前,业界普遍预期2018年全球钴金属过剩约1.5万吨,2019年和2020年将分别过剩2.1万吨和2万吨,而Mutanda在2018年的产量2.73万吨钴,直接促使了行业进入了供求大约平衡的微妙状态。

据Renew Research提供的数据及预测,自2020年开始至2025年,钴的需求量将每年增长1.25万吨-2.79万吨的范围,加上全球钴储量最大的非洲国家刚果(金)已经把钴矿列为战略性资源,严格管制出口,在此背景下,供给缺口必然到来,只是时间问题。而2020年开始,排除新的铜钴矿宣布停产的情况下,供求关系的天平便已经开始摆向需求端。

(数据来源:Renew Research)

待价而沽的钴,更是待价的钴。

所以我们并不觉得金川国际的策略和判断存在很大的问题,相反,其灵活性经营和快速调整让人印象深刻。

中期业绩所反映的问题仅是市场现象,并非经营的问题。同时,我们看到了金川国际中期的净负债比率为32%,还较2018同期的34.9%进一步降低2.9%,财务费用也比上年同期有所降低。而且我们还发现了一个细节,就是每吨铜的C1现金成本(不包括副产品抵扣)比2018年同期大幅下降了约42%,据了解,这主要跟公司上半年减少向外采购矿石量转向提升使用内采矿石的比例有关,客观来看,每吨铜的C1现金成本的下降一定程度上有利于金川国际抵御铜金属价格的下行风险。

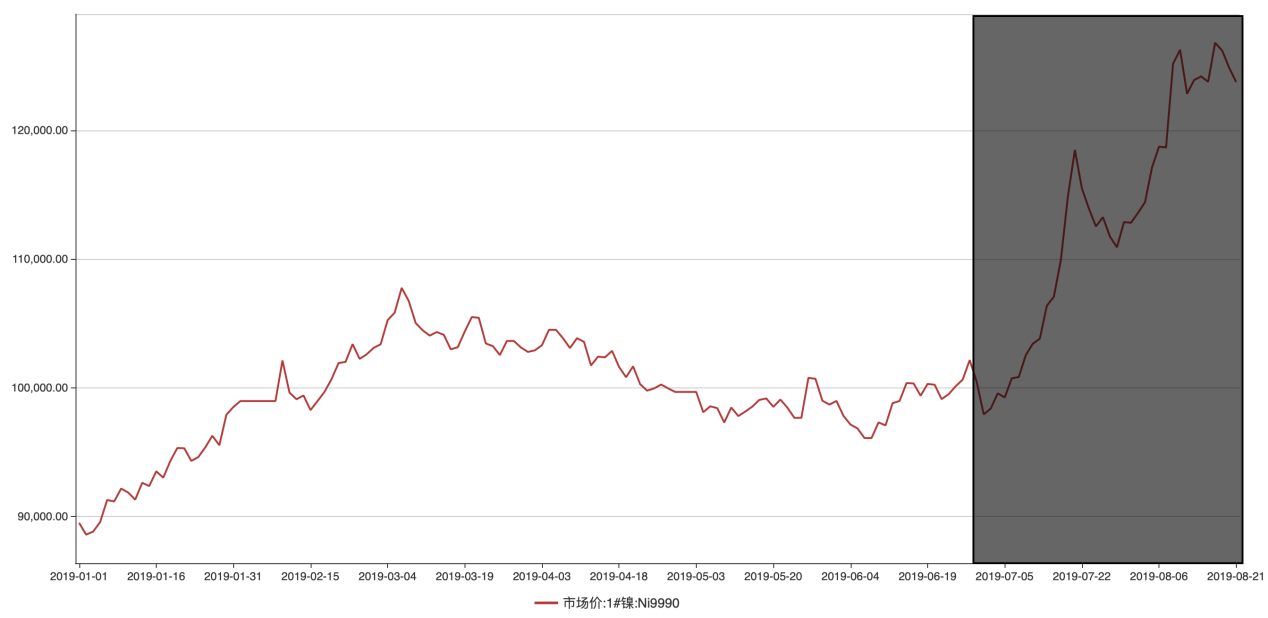

作为动力电池主流路线的重要原料金属,除了钴,还有镍,因为当下动力电池大趋势是“低钴高镍”,就需求量来说,意味着新能源汽车的高速发展对镍金属需求的带动更为显著。如下图阴影部分代表下半年的行情,自踏入2019年下半年,镍的售价已经涨了超25%,直接创下了今年新高,跟钴的价格表现,可谓“冰火两重天”。可是大家不要忽略的是,金川国际的母公司金川集团,被认为是亚洲最大的镍金属生产商,所以我们预期金川国际在未来或有可能实现镍矿资产的收购或相关资产注入,真正打造成为一个拥有并经营镍钴铜三种最具前景且长期有供给缺口的金属资源的国际矿业公司。

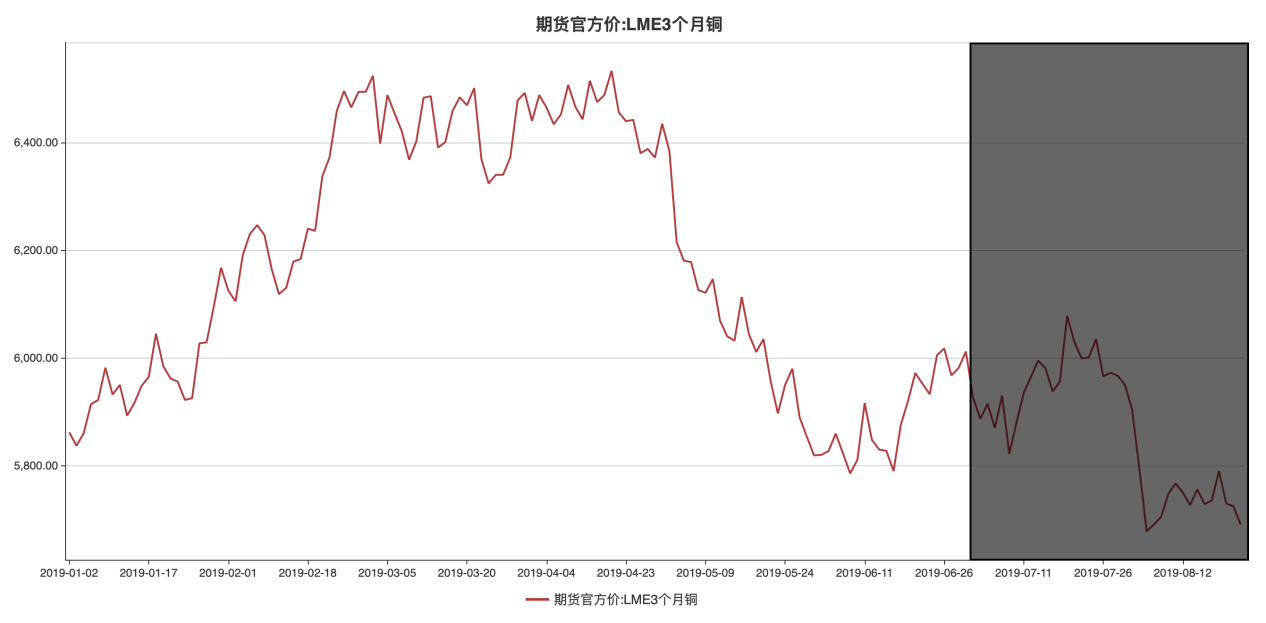

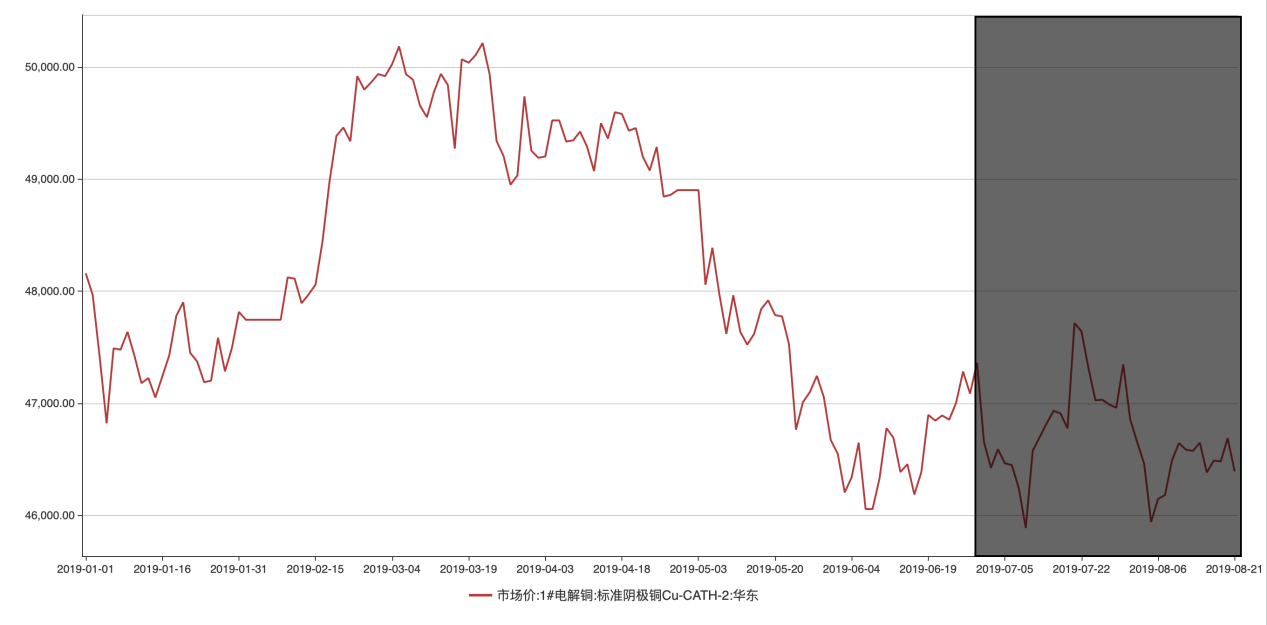

最后,我们还看到与公司最密切相关的铜的价格表现,上半年价格呈现“过山车”走势,冲高回落,由于全球宏观经济疲软及中美贸易摩擦带来的不确定性,作为对经济前景最为敏感的“铜博士”,价格走势疲软是意料之中的事,即使美国开启了首次降息后依然“胃口”不佳。从阴影部分可以看出,踏入2019年下半年后,至今总体上价格还是比较疲软,或者换个说法,趋势不是很明朗。但从中长期的角度,铜的基本面反而确定性相当强。

首先我们看到中国对铜需求相当强劲,中国海关数据显示,2018年铜精矿的全年进口量达 到1972万吨的有史以来最高水平,较2017年增长13.7%。根据国际铜研究集团(ICSG)预测显示,世界精炼铜于2019年及2020年分别出现约19万吨及25吨缺口,所以,铜的价格趋势扭转只需静待全球主要经济体的宏观经济数据走稳或相关不确定性被证伪,相信明朗化的日子会渐行渐近。

综合来说,从中期业绩来看,2019年也许是金川国际基本面的“黄金坑”,受累于主营金属价格的波动,而这些金属的长期基本面因素是向好的,这些并没有太大改变。所以,短期不必过于悲观,长期也不需过于失望,行情该来的时候还是会来。正如金川国际,只要在行业低潮时能顺利渡过,其前程肯定是远大的。

More Content