作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

一、利率债投资策略:《关于加快发展流通促进商业消费的意见》针对我国目前的消费痛点提出了多条对应的中长期举措,反映出目前政府对经济下行仍有一定的容忍度,此轮刺激政策主要立足于经济结构的改善及其中长期发展。目前来看,资金利率限制了短端乃至中长端债券收益率的下行空间,刺激政策起效尚需时日,近期长端利率或以窄幅波动为主。

8月27日,国务院办公厅发布《关于加快发展流通促进商业消费的意见》,提出了20条稳定消费预期、提振消费信心的政策措施。具体来看:

第一,意见强调了对消费流通领域的改造与升级,以满足居民日渐个性化、综合化的消费需求。过去的零售流通模式(如百货、超市)只能实现“供应商→流通企业→消费者”的单向商品流通,无法由下至上反映消费者定制化的消费需求,一定程度上限制了商品和生活服务的有效供给。因此,意见指出要对流通消费领域进行改革,一方面通过大数据、云计算、移动互联网等现代信息技术鼓励“互联网+”等流通业态新模式发展,另一方面鼓励改造传统的百货店、大型体育场馆、老旧工业产区、商业步行街等传统流通企业转型。

第二,意见指出要鼓励便利店的发展,开拓夜间、假日等消费新场景,加快发展农村流通体系,扩大农产品流通以挖掘新的消费需求。意见提到要加快连锁便利店的发展,以此刺激居民低价、高频的消费。此外,意见还指出要活跃夜间商业和市场,拓宽假日消费空间。与此同时,意见鼓励加快发展农村流通体系,加快发展农产品冷链物流,以此激活城乡农产品和农村的消费需求。

第三,在中美贸易摩擦长期化的背景下,意见一方面提出通过提高自主品牌认知度等方式引导居民对海外商品的需求回流,另一方面则鼓励出口产品转回内销。过去由于国内产品无法满足部分消费者的品质要求,国内消费需求出现了外流的态势。对此,意见提出要搭建品牌商品营销平台,提高自主品牌的市场影响力和认知度,将部分对海外商品的消费需求转移回国内。从企业的角度看,意见还指出要推动扩大内外销产品“同线同标同质”的实施范围,以拓宽出口产品的内销渠道,减轻美方加征关税对我国出口企业的负面影响。

第四,与此前几轮消费刺激政策相比,意见对汽车的刺激政策略有创新,对家电的刺激政策基本延续了此前的思路。此前我国对汽车产业的消费刺激政策多集中在通过下调小排量汽车购置税税率降低汽车的售价,而此次意见除了鼓励支持购置新能源汽车外,还提到未来要逐步放宽或取消汽车限购措施,并促进二手车流通以激活汽车存量市场。但在对家电的刺激上,意见还是延续了此前鼓励以旧换新的思路,没有太多新的提法。

第五,意见还从流通企业和消费者的角度提出了几点支持措施。对流通企业来说,意见指出要降低其成本费用,鼓励其研发创新,加快现代物流的发展。对消费者来说,意见提到要鼓励金融机构创新消费信贷产品和服务,从而加大对新消费领域的金融支持力度。

二、信用市场展望:四季度进入回售期的城投债规模较为集中,叠加隐性债务化解基调下城投融资难以放量,因此四季度城投平台将面临一定的偿债压力。就信用债而言,高等级利差继续收窄空间不足,而悲观预期未见明显修复下,利率很难出现趋势性回调,等待信用利差走阔或许尚需时日,那么短期内可以关注,低资质城投债尚存在博弈空间,但信用分层尚未完全消退之际,未来需考虑其流动性风险,不可过度下沉资质。

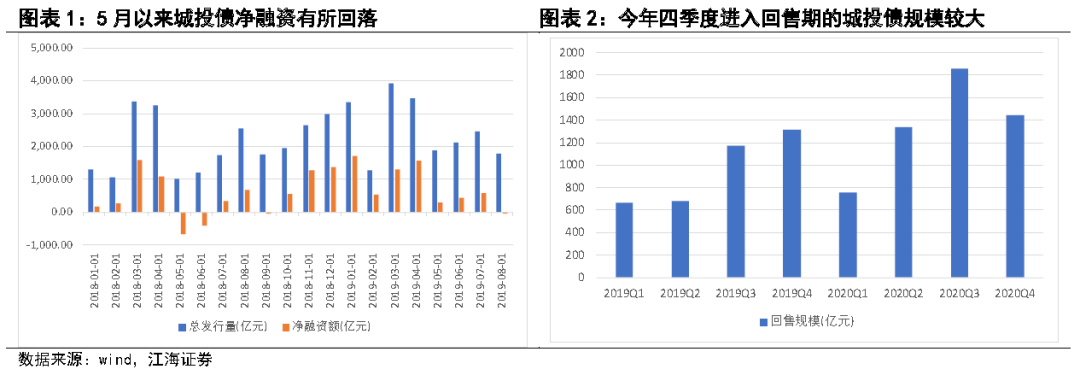

今年下半年城投债净融资额有所回落,考虑到隐性债务监管把控不会放松,叠加年内到期与进入回收期规模较大,在净融资额难以大幅放量的情况下,今年四季度城投债存在较大的偿付压力。今年5月份末,银行风险事件发生后信用分层逐渐波及城投债,城投平台公开市场发债受阻,导致城投债净融资额从5月开始出现明显下滑。

城投债四季度进入集中回售期,今年二季度实际回售比例在47%左右,而7月和8月的实际回售比例大致在62%左右,表明银行信用风险事件过后,投资者对城投债整体信心依然不足。

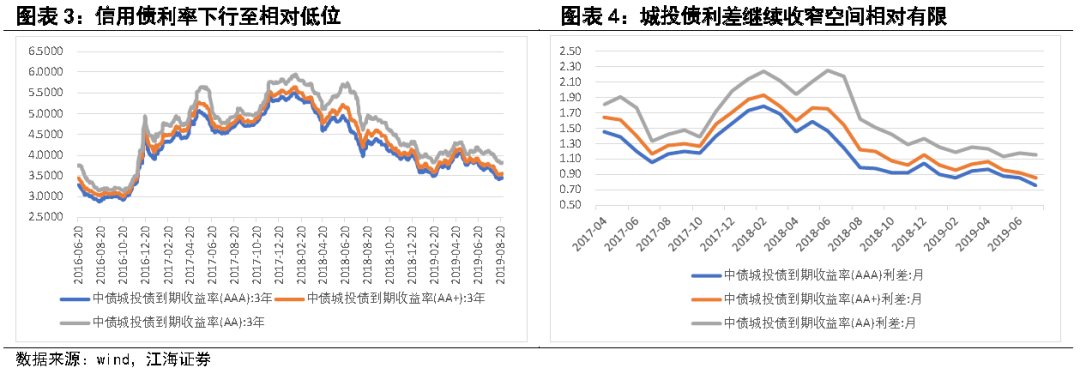

信用债表现上,城投债利差收窄但仍有分化,AAA等级城投利差在69bp左右,处于较低水平,位于自2008年以来的前10%分位,但AA等级城投利差在105bp左右,离历史最低值72bp尚有一定的空间,意味着短期内低资质城投仍存在一定的投资机会。

一、利率市场展望:从消费稳增长政策窥视目前的政策思路

周二债券市场交投一般,今日共有500亿逆回购到期,央行投放800亿逆回购,公开市场净投放资金300亿。临近月末资金面小幅收紧,隔夜、7天回购利率均小幅反弹。现券方面,受股市高开高走、7月工业企业利润同比转正及午后海外债券收益率多数下行等因素影响,利率先上后下。全天来看,各期限活跃券利率普遍上行,但上行幅度基本不超过1bp。国债期货低开,呈现V型走势,全天小幅收跌。后期我们关注:从消费稳增长政策窥视目前的政策思路。

8月27日,国务院办公厅发布《关于加快发展流通促进商业消费的意见》(以下简称“意见”),提出了20条稳定消费预期、提振消费信心的政策措施。我们认为此次意见涉及的内容较为全面和具体,能很好地反映监管层对消费刺激政策的新思路。具体来看:

第一,意见强调了对消费流通领域的改造与升级,以满足居民日渐个性化、综合化的消费需求。过去的零售流通模式(如百货、超市)只能实现“供应商→流通企业→消费者”的单向商品流通,无法由下至上反映消费者定制化的消费需求,一定程度上限制了商品和生活服务的有效供给。因此,意见指出要对流通消费领域进行改革,一方面通过大数据、云计算、移动互联网等现代信息技术鼓励“互联网+”等流通业态新模式发展,另一方面鼓励改造传统的百货店、大型体育场馆、老旧工业产区、商业步行街等传统流通企业向场景化、体验式、互动性、综合型消费场所转型。

第二,意见指出要鼓励便利店的发展,开拓夜间、假日等消费新场景,加快发展农村流通体系,扩大农产品流通以挖掘新的消费需求。目前我国人均便利店拥有量约为日本的1/5,便利店业态有较大的发展前景,意见提到要加快连锁便利店的发展,以此刺激居民低价、高频的消费。此外,意见还指出要活跃夜间商业和市场,鼓励主要商圈开设深夜营业专区、24小时便利店和“深夜食堂”等特色餐饮街区,鼓励开设节假日步行街、周末大集、休闲文体专区等常态化消费场所,拓宽假日消费空间。与此同时,意见鼓励加快发展农村流通体系,提高农村电商的发展水平,以此激活农村消费需求;加快发展农产品冷链物流,拓宽绿色、生态产品的线上线下销售渠道,扩大城乡鲜活农产品的消费。

第三,在中美贸易摩擦长期化的背景下,意见一方面提出通过提高自主品牌认知度等方式引导居民对海外商品的需求回流,另一方面则鼓励出口产品转回内销。过去由于国内产品无法满足部分消费者的品质要求,国内消费需求出现了外流的态势,海淘、代购等消费方式很是火爆。对此,意见提出要搭建品牌商品营销平台,保护和发展中华老字号品牌,提高自主品牌的市场影响力和认知度,并推动国内销售的国际品牌与发达国家市场在品质价格、上市时间、售后服务等方面同步接轨,将部分对海外商品的消费需求转移回国内。相应地,意见还指出要推动扩大内外销产品“同线同标同质”实施范围,以拓宽出口产品的内销渠道,减轻美方加征关税对我国出口企业的负面影响。

第四,与此前几轮消费刺激政策相比,意见对汽车的刺激政策略有创新,对家电的刺激政策基本延续了此前的思路。此前我国对汽车产业的消费刺激政策多集中在通过下调小排量汽车购置税税率降低汽车的售价,而此次意见除了鼓励有条件的地方对购置新能源汽车给予积极支持外,还提到未来要逐步放宽或取消汽车限购措施,并促进二手车流通以激活汽车存量市场。但在对家电的刺激上,意见还是延续了此前鼓励流通企业以旧换新的思路,没有太多新的提法。

第五,意见还从流通企业和消费者的角度提出了几点支持措施。对流通企业来说,意见指出要推动工商用电同价政策尽快全面落实来降低其成本费用,通过扩大研发费用税前加计扣除政策适用范围来鼓励其研发创新,从而加快现代物流的发展。对消费者来说,意见提到要鼓励金融机构创新消费信贷产品和服务,鼓励金融机构对居民购买新能源汽车、绿色智能家电、智能家居、节水器具等绿色智能产品提供信贷支持,从而加大对新消费领域的金融支持力度。

综上所述,《关于加快发展流通促进商业消费的意见》针对我国目前的消费痛点提出了多条对应的中长期举措,反映出目前政府对经济下行仍有一定的容忍度,此轮刺激政策主要立足于经济结构的改善及其中长期发展。目前来看,资金利率限制了短端乃至中长端债券收益率的下行空间,刺激政策起效尚需时日,近期长端利率或以窄幅波动为主。

二、信用市场展望:四季度城投债回售压力有多大?

周二信用债收益率有所上行,全天交投清淡,且大多高估值成交。AA品种短端成交量有所增加,其余品种成交量变化不大。后期我们建议关注:

今年下半年城投债净融资额有所回落,考虑到隐性债务监管把控不会放松,叠加年内到期与进入回收期规模较大,在净融资额难以大幅放量的情况下,今年四季度城投债存在较大的偿付压力。今年5月份末,银行风险事件发生后信用分层逐渐波及城投债,城投平台公开市场发债受阻,导致发行缩量,城投债净融资额从5月开始出现明显下滑。截至8月27日,8月城投债净融资额-54亿,8月剩余四天预计净融资额回到正值的概率较小。伴随政府化解地方隐性债务的方案不断出台,政府严控增量隐性债务的意图和决心也愈发明显,因此城投债未来融资预计难有大幅提升。

城投债四季度进入集中回售期。根据Wind口径数据,今年三季度与四季度的城投债回售规模分别为1174和1312亿元,根据实际已回售债券规模/进入回售期规模来计算,今年二季度实际回售比例在47%左右,而7月和8月的实际回售比例大致在62%左右,表明银行信用风险事件过后,投资者对城投债信心依然不足,未来城投平台债券融资难以大幅放量的情况下,四季度城投债偿债压力不容忽视。

在本轮利率债利率持续下探的行情中,城投债跟随利率债走势,利率下行至相对低位,利差同步收窄。今年二季度以来利率债利率低位区间震荡,底部略有抬升,信用债收益率也随之震荡上行,但7月份受到经济悲观预期、中美贸易摩擦加剧以及全球货币政策宽松趋势的影响,利率债利率进一步下行,信用债投资机会显现。信用债表现上,城投债利率也有所下行,城投债利差收窄但仍有分化,AAA等级城投利差在69bp左右,处于自2008年以来的前10%分位,但AA等级城投利差在105bp左右,离历史最低值72bp尚有一定的空间,短期内低资质城投仍存在一定的投资机会,但需考虑流动性风险。

综合而言,四季度进入回售期的城投债规模较为集中,叠加隐性债务化解基调下城投融资难以放量,因此四季度城投平台将面临一定的偿债压力。就信用债而言,高等级利差继续收窄空间不足,而悲观预期未见明显修复下,利率很难出现趋势性回调,等待信用利差走阔或许尚需时日,那么短期内可以关注低资质城投债存在的博弈机会,但仍需考虑流动性风险,不可过度下沉资质。

More Content