2019年1月17日,农历腊月十二,宜出行散心,忌投资。

当日,房地产开发商佳源国际(02768.HK)股价在毫无征兆情况下突然出现跳楼式暴跌。公司股价从13.15港元的价位上纵身一跃,直接跌至收盘2.41港元,大跌去81.3%,市值蒸发263亿港元,一日跌回2017年水平。一番曼妙的自由落体运动后,投资者、大股东不仅是大出血,怕早已是粉身碎骨。

奇怪的是,与一般的做空不同,当时市面上除了零星利空消息外,也没有某水、某某鲸之类的正义化身出面发文加油添醋一番,大出一下风头。而股价就这么毫无征兆地跌落到谷底。

事件发生七个多月后,佳源国际的股价早已不复大跌前之勇,至今仍徘徊在4港元以下的低位。从1月17日至今,佳源国际股价下跌累计幅度竟达72%。

今日,憋屈窝囊许久的佳源国际终于公布上半年中期业绩。各位不妨借着这份业绩报告,回溯七个月前那场触目惊心的血案,探究背后真正的诱因,并借此缅怀那灰飞烟灭的两百多亿港元血汗钱。

三大业务稳健上升

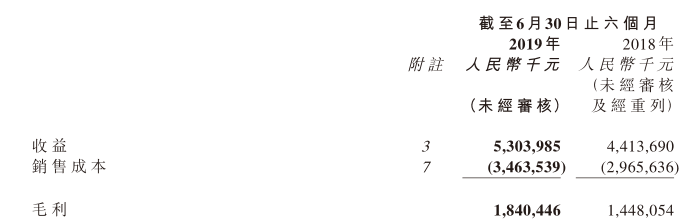

据披露,上半年佳源国际共确认收益53.04亿元(人民币元,下同),同比增加20.2%;毛利为18.4亿元,同比增加27.1%;毛利率为34.7%,同比上升1.9个百分点;本公司拥有人应占溢利11.26亿元,同比增加约10.1%。

折算每股基本盈利为43.95分(人民币分,下同),同比增加8.4%。

净资本负债比率(计算方法为净负债(扣除银行结余及现金以及已质押╱受限制银行存款后的银行及其他借款及优先票据(包括衍生金融工具))除以总权益)方面,截至期末该指标为107.6%,较去年年末的159.3%有较大幅下降。

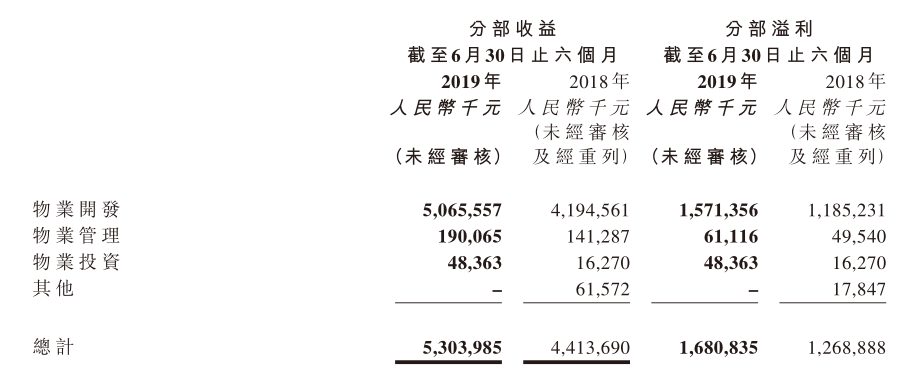

具体经营业务分部方面,公司物业开发、管理及投资三大分部收益同比均出现上升。其中,物业开发收益为50.66亿元,同比增加20.8%,主要是交付已竣工物业增加所致;物业投资收益为人民币4840万元,同比增加197.3%,原因是期内租金收入增加;而物业管理收益则为1.9亿元,同比增加34.5%。

(图片来源:佳源国际中期报告)

主要经营指标方面,公司上半年完成物业合约销售额约87.2亿元,同比增加18.6%;合同销售面积约68.72万平方米,同比减少4.5%。另外,公司截至报告期末有土地储备面积约9.6百万平方米,囊括47个物业组合(31个住宅综合体和16个商业综合体),覆盖长三角、粤港澳大湾区、一带一路沿线地区及其他重点省会城市。

另外,统计期间公司录得毛利18.4亿元,对应毛利率34.7%,同比上升1.9pct,主要是由于统计期间交付的扬州佳源西峰玖墅及佳源雨润桂府等项目贡献较高毛利率,产生销售成本较少所致。

(图片来源:佳源国际中期报告)

而至于房地产行业问题普遍集中的资金方面,于2019年6月30日,公司有已质押/受限制银行存款以及银行结余及现金总额约为人民币57.28亿元,同比增加6.7%。当中,受限制/已质押银行存款约为16.79亿元。

同期,公司有银行及其他借款约121.11亿元,较去年年底125.75亿元有所减少。其中,须于一年内偿还的借款约为48.13亿元,一年后偿还的借款约为72.99亿元。

从公司披露的资金状况看,扣除受限制/已质押银行存款后,公司银行存款以及银行结余及现金总额约为40.49亿元,面对须于一年内偿还的借款48.13亿元仍有一定的资金压力。

经统计,公司于六月底的资产负债率为79.2%,较去年年末有所下降。另外,近几年来,公司资产付债率大体上维持下降趋势,但仍保持在80%左右相对较高的水平。

(同比来源:同花顺)

总体而言,佳源国际的三大业务增长均较为稳健。另外,和其他房地产公司一样,公司资产负债率较高,手头现金尚不足以覆盖一年内归还的借款,存在着一定的资金压力。

年初股价大跌有何蹊跷?

从披露的中期业绩来看,佳源国际有着行业公司所共同存在的高杠杆问题,但就上半年情况来看,公司拥有较为充分的储备土地,且已竣工房产销售情况较为理想,可稳定产生回款,短期内未有资金断流之虞。

然而,就是这么一家各项指标看上去中规中矩的中型房企,为什么却会突然间被“惨无人道”地做空呢?

再回顾股价暴跌当日前后传出的几条利空消息。先是在乐居财经发布的《2018中国百强房企销售增幅排行榜》,佳源集团以875.5亿元的销售额位居35位。但据公司业绩披露,其2017年销售额仅为79.2亿元,因此该增幅正常情况下显然不可能超过1000%。故佳源集团可能存在财务数据造假。

但其后,公司在14日就澄清佳源集团与佳源国际统计口径不同,故在销售额上存在差异。

之后,再有传佳源国际3.55亿美元的优先票据已经到期,但公司尚未偿还,出现债务违约。最后,据17日当日香港联交所文件显示公司董事会主席沈天晴及其妻子王新妹于当日以平均每股2.7611港元的价格出售了9362万股公司股票,合计金额2.6亿港元,占成交金额近四分之一。

有分析指,佳源国际股价暴跌是由于股东套现缓解资金压力,导致股价下跌,紧随着其他投资者结合几条利空消息跟风抛盘。

而公司的解释又是另一套说辞:首先,公司于2018年1月19日及4月26日发行共值3.5亿美元票息8.125厘的优先票据,经确认已偿还全数款项。公司财务状况健康,业务运作正常。

然后,大股东在17日大量抛售股票的原因是因为部分股票做了抵押融资,而17日出现股价大跌未能及时补仓而导致被强制平仓。但之后,股东沈天晴持有的佳源国际股票概无再被强制平仓的风险。

在21日的投资者说明会上,佳源国际直指股票价格下跌是有做空机构利用舆论发布不实消息,误导投资者。

但无论背后的真相究竟是如何,从一月份至今,佳源国际的股价究竟是跌了,而且不回来了。在这次惨绝人寰的股价暴跌背后,有几点值得反思:

首先,是房地产股的泡沫涨破趋势。北京中原地产首席分析师张大伟表示,近一年来,地产上市股价平均涨跌了三成,股价存在虚高。而随着地产股价回调,像佳源国际这样股价仍上涨且虚高的房地产公司随着地产股整体回调,终将会面临下行压力;

其二,资金链断流风险已经成为了房地产行业共有的痛。而市场对此反应也是非常谨慎,如惊弓之鸟,消息一出,便可造就一场惨剧;

其三,因为融资困难,不少房企会通过股份质押进行融资,而这在地产板块股价回调的大前提下,就会产生类似的爆仓风险。

从近期房地产上市公司公布的业绩情况来看,融资难已经是行业共识,不论企业规模大小,其难处总是相似。而说不准下一个大雷就潜藏其中。

因此,在此板块投资,理应再三谨慎为上。

More Content