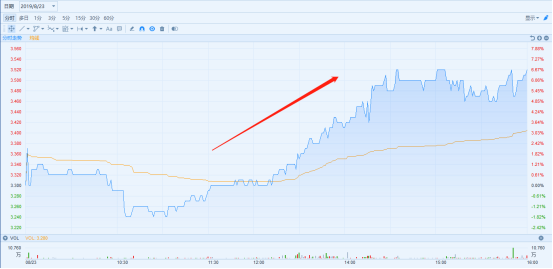

近日,港股第三方支付机构:汇付天下有限公司(01806.HK)公布其2019年上半年业绩。8月23日其股价开盘即跳空高开,一路走强,盘中涨幅最高超14%,涨收于6.67%,释放出积极的市场信号。

实际上,自去年以来,行业政策不断收紧,伴随支付机构备付金账户取消、断直连监管政策的持续推进,给整个支付行业带来了阵痛,同时也在倒逼行业转型。

与此同时,得益于5G、云计算、大数据、AI等IT基础设施的快速发展和成熟,并与传统行业实现快速融合,在全球范围内掀起了一场由数字化转型带来的产业变革浪潮,全球主要国家和企业纷纷开启了数字化转型之路。

而支付作为链接C端与B端的基础设施,由于过去十年互联网电商的迅速发展,已实现了深度的线上化,为率先推动数字化转型奠定了基础。

作为率先登陆资本市场的第三方支付领域老大哥:汇付天下(01806.HK)自2018年起就推行全方位的数字化核心战略,并取得初步成效。而透过此次中报,更是能看到其已全面确立了数字化转型的战略基调,并就最新战略升级了组织架构,以及调整了主营业务格局:综合商户收单、SaaS服务、行业解决方案及跨境及国际业务。而在如今宏观及行业依旧挑战重重的当前来看,其数字化转型之旅进程又如何?透过这份中报,来一探究竟。

一、支付交易额半年破万亿,无惧行业寒冬

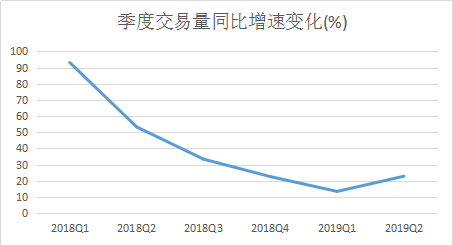

行业增速放缓,公司半年支付交易规模破万亿,增速领跑行业。财报显示公司于2019年上半年实现支付量交易额1.06万亿元,同比增长25%。而根据央行公布的相关数据显示,自2018年第一季度以来,非银支付机构处理网络支付交易金额增速呈明显放缓趋势,直至2019第一季度触底抬头,不过平均增速仍在20%以下。

(数据来源:中国人民银行,格隆汇整理)

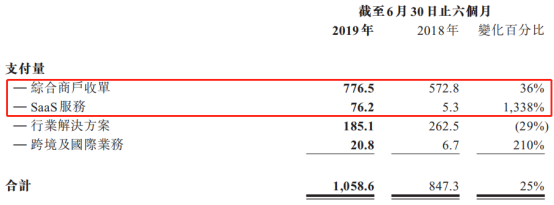

从细分业务来看,综合商户收单的交易量占比最高,为7765亿元,同比增长36%。而SaaS服务增长最快,交易量为762亿元,较去年同期增长了超过13倍。另外,跨境及国际业务仍然保持高增长,交易量达到208亿元,同比增长210%。

交易量视角下,SaaS服务和跨境及国际业务规模得到迅猛发展,核心业务综合商户收单规模也在稳步推进,共同助推总交易规模实现稳健增长。

二、营收、毛利、净利均稳步增长,SaaS创收能力最强

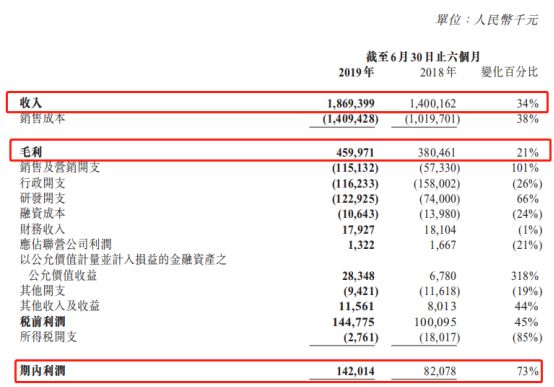

在交易规模稳步提升带动下,公司各项财务指标均实现稳健增长。财报显示,2019年上半年公司实现收入为18.69亿元,同比增长34%;毛利4.60亿元,同比增长21%;净利润1.42亿元,同比增长73%,增速远高于营收及毛利增速。

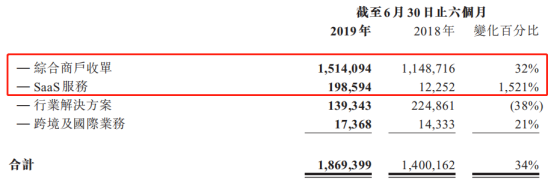

综合商户收单收入15.14亿元,同比增长32%,占比81%,是公司目前的主要收入来源。SaaS服务收入增长最快,收入达1.99亿元,较去年同期增长了超过15倍。跨境及国际业务的收入1737万元,同比增长21%,占比0.93%。作为新兴支付行业,跨境支付潜力巨大,未来有望贡献更多收入。

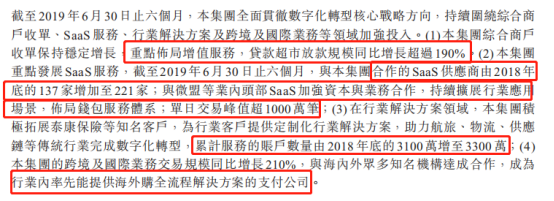

在各项业务收入增长之余,业务进程还在持续的推进,并且取得不同程度的进展,如上图标红区域。

而从收入/交易量视角来看,SaaS服务创收能力最强,再依次是综合商户收单、行业解决方案、跨境及国际业务。

分部业务视角下,综合商户收单业务收入增长平稳,SaaS业务已成新的增长引擎,跨境业务依然保持高速增长态势,目前占比较小,市场空间大,具备一定爆发潜力。行业解决方案业务受监管政策的阶段性影响,待外部形势改善,后续表现仍然可期。

三、营销推广及研发力度持续加大,核心技术能力再上台阶

报告期内,公司的销售及营销费用达1.15亿元,实现翻倍增长。销售费用率由4.09%上升至6.06%。销售及营销费用的扩大,表明公司处于市场扩张阶段。

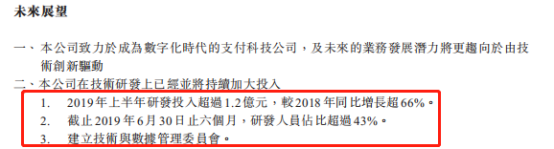

此外,公司进一步加大研发投入力度,为数字化转型提供技术支撑。财报显示,其研发开支由去年同期的7400万元增至1.23亿元,同比增长66%,公司研发人员占比提升至43%以上。

正是得益于公司在研发方面的持续投入,其在业务应用及技术体系构建层面均取得了长足进展。

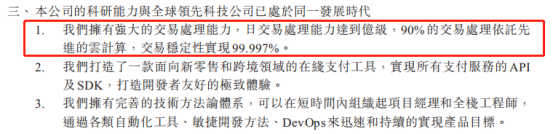

首先,核心交易处理能力再上台阶:日交易处理能力达到亿级,是去年日处理能力5000万笔/天的两倍;90%的交易处理依托先进的云计算,交易稳定性实现99.997%。其次,公司打造了一款面向新零售和跨境领域的在线支付工具,聚合API及SDK,打造友好的开发者极致体验。

对于支付公司而言,技术和地面团队是其核心。一方面,由于支付系统需要与银行核心系统对接,IT化能力要求较高,另一方面,B端商户场景的拓展及维护,需要强大的市场拓展能力。所以对于这两块核心能力的塑造,高强度的市场和研发投入是必要的,根据国内领先的B端科技公司发展经验来看,往往也是值得的。

四、行政开支及融资成本下降,资本结构优化

行政开支与融资成本均有所下降。财报显示,行政开支由2018年同期的1.58亿元减少26%至1.16亿元,主要由于2018年上半年所产生的一次性上市费用和以股本结算的购股权开支减少所致。

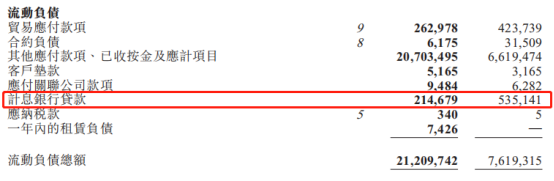

而融资成本由2018年上半年1400万元减少24%至1060万元,主要因为公司于2019年上半年合计归还了2.65亿元银行贷款,同时,公司的有息负债率由2018年上半年的7.3%下降至1.5%,资本结构明显优化,风险抵御能力进一步增强。

与此同时,截至2019年上半年末,公司手持超过16亿元的现金资产,相比2018年同期有所上升,为其数字化转型之路提供了充足的弹药。

五、关乎未来布局&既有护城河

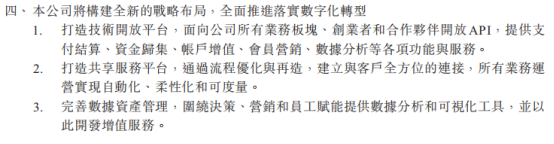

最后关乎数字化转型的未来,公司在财报中也给出了全新战略布局蓝图,如下:

简单来说,公司将从技术、业务流程、数据三个层面来实现整合打通,力图打造开放型的支付业务生态圈。这也意味着公司将从单一的技术服务机构走向开放型的技术平台。实际上,在产业数字化浪潮的推进中,单一的技术服务商正是凭借自身在B端深耕的技术、数据及场景优势,顺势实现向开放的平台商转变升级。

而且不同于其他领域,由于支付环节占据着交易数据的入口,其重要性不言而喻。由于涉及资金安全,支付行业历来也是强监管的领域,而且是牌照监管。行业政策在不断收紧后,第三方支付牌照变的稀缺,价值凸显。所以行业有着天然的壁垒,而汇付天下拥有全支付牌照,优势可想而知。

不过依赖牌照,互联网基因稀缺,也成为传统支付机构转型过程中不容忽视的短板。而根据经验来看,推动内部组织架构和人才结构调整往往是改善这一问题最直接有效的手段。汇付天下的组织架构及人才结构也做了相应升级,我们在开篇就已提到,而伴随数字化转型战略推进,这一优势也将会扩大并发挥更大效力。

结语

总体而言,汇付天下此次中期财报整体表现强劲,在行业增速放缓的背景下,依然保持良好的发展态势,其中支付交易量达到同比达25%的增速,营收同比增长34%,市场地位进一步稳固,并释放出积极的市场信号。

收单核心业务增长平稳的同时,SaaS化服务实现爆发,成为新的增长引擎。而当前高增长的SaaS服务市场,也为其业务持续增长提供了支撑。根据IDC的报告显示,2021年中国SaaS市场规模有望突破323亿元,2018-2021年年复合增长率预期将超过30%。目前公司发展势头良好,数字化转型之旅取得阶段性成效。

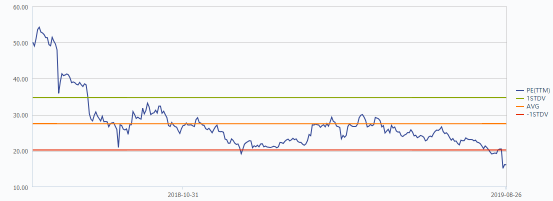

公司自上市以来,股价筑底徘徊依旧,目前PE处于历史低估区间。而公司在今年5月27日宣布将纳入MSCI中国权股票小型股票指数,并已于5月28日收市后生效。这将进一步增加其股票的流动性,并提升其国际市场影响力。

目前,数字经济已是全球经济发展的主线,推进数字行业转型的领头羊,也将会长期获得市场关注。而数字化过程不仅能带来生产效率的提高,增强企业的盈利能力,而且将催生商业模式的创新,打开新的增长空间。伴随公司数字化战略的深入推进,数据资产的进一步整合,以及组织架构、技术能力升级效应的逐步兑现,有望助推公司业绩增长再创新高,同时推动其价值迎来重估。

More Content